從石油��、天然氣和煤礦的儲量�、產(chǎn)量和出口量來(lái)看��,俄羅斯作為世界上重要的能源生產(chǎn)和出口國家���,在全球能源市場(chǎng)中起到不可替代的作用�。從儲量來(lái)看�,根據2022年的《BP世界能源統計年鑒》公布的數據可知��,截止2020年底��,俄羅斯擁有石油儲量1078億桶(148億噸)����,約占全球總儲量的6.2%�;擁有天然氣37.4兆立方米�����,約占全球總儲量的19.9%���,是全世界擁有最大天然氣儲量的國家��;擁有煤礦1621.66億噸����,約占全球總儲量的15.1%��,是僅次于美國的世界第二大煤礦儲量大國����。從產(chǎn)量來(lái)看��,俄羅斯2021年全年石油總產(chǎn)量5.364億噸�����,僅次于美國的7.111噸的年產(chǎn)量����,占全球總產(chǎn)量的12.7%�;盡管俄羅斯是世界上擁有最大天然氣儲量的國家���,但其2021年天然氣產(chǎn)量是7017億立方米����,比世界第一產(chǎn)量美國少了2000多億立方米�����,約占全球總產(chǎn)量的17.4%��;煤礦產(chǎn)量4.337億噸�����,僅占當年世界總產(chǎn)量的5.3%����。從上述數據可以看出�����,美國的石油��、天然氣和煤礦的能源儲量和產(chǎn)量比起俄羅斯有過(guò)之而無(wú)不及����。

然而���,比起儲量和產(chǎn)量��,出口量更能體現對全球能源市場(chǎng)的影響���。2021年��,俄羅斯出口石油約為2.636億噸�����,天然氣約為2413億立方米�,分別占全球石油和天然氣總出口量的12.8%和19.8%���。從石油和天然氣出口流向來(lái)看��,歐洲國家和中國對于俄羅斯的能源依賴(lài)程度較高���,尤其是歐洲��。俄羅斯2021年總出口的2.636億噸石油有1.387億噸進(jìn)入歐洲�,0.796億噸進(jìn)入中國�,僅這兩部分就占了出口總量的82.8%��。具體來(lái)看���,歐洲從俄羅斯一國進(jìn)口的石油量占其當年總進(jìn)口量的29.7%��,是第一大進(jìn)口量����,且兩倍于第二大進(jìn)口量�;然而�����,中國從不同國家進(jìn)口的石油量比較均衡�����,其中從俄羅斯進(jìn)口的石油量?jì)H占總進(jìn)口量的15.1%���。從天然氣的進(jìn)口量更加能看出����,歐洲對于俄羅斯的能源依賴(lài)程度——2021年����,歐洲從俄羅斯進(jìn)口了174億立方米液化天然氣和1670億立方米管道天然氣���,約占俄羅斯當年總出口量的76.4%����。美國擁有著(zhù)不遜色于俄羅斯的能源儲量和產(chǎn)量�,其出口量同樣可觀(guān)——2021年全年出口了1.385億噸石油和1793億立方米天然氣���,主要流向了歐洲����、亞洲等地區�。

二�����、俄烏沖突對于能源格局的影響

考慮到俄羅斯擁有的能源儲量以及其他國家每年都從俄羅斯進(jìn)口大量石油和天然氣的現實(shí)情況�,俄烏沖突將會(huì )在世界范圍內造成一系列影響����,包括但不限于能源價(jià)格的波動(dòng)����、能源格局的改變��、碳市場(chǎng)的波動(dòng)等�����。

(一)石油和天然氣出口受阻引發(fā)能源危機��,世界能源格局或將重構

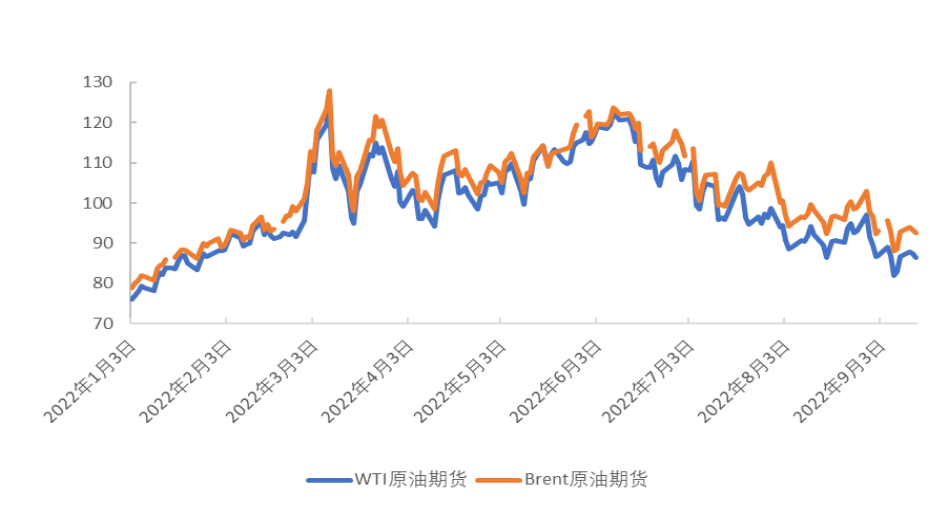

由下圖可知�,因為俄烏沖突升級�,油價(jià)在2月以后持續走高����,3��、4月份經(jīng)歷了劇烈的波動(dòng)���,從6月以后呈現穩步下降的趨勢�����。

圖1:2022年WTI原油期貨價(jià)格和Brent原油期貨價(jià)格對比

受俄烏局勢影響���,俄羅斯石油出口量大跌�。2022年2月�,隨著(zhù)俄羅斯宣布發(fā)起特別軍事行動(dòng)��,美國�、歐盟和日本等國家對俄羅斯實(shí)施經(jīng)濟制裁和能源制裁����。3月8日��,美國總統喬·拜登簽署了一項禁止俄羅斯的石油���、液化天然氣和煤炭進(jìn)口到美國的行政命令���,并宣布對于俄羅斯新的能源投資行為的禁止��,當日WTI期貨油價(jià)上漲至123.7美元����;4月6日�����,時(shí)任英國外交大臣的特拉斯宣布將在2022年底全面停止從俄羅斯進(jìn)口煤炭和石油�����,同時(shí)盡快結束天然氣的進(jìn)口��;4月8日�,歐盟首次宣布對于俄羅斯的能源出口的制裁——禁止進(jìn)口俄羅斯的煤炭和其他固體化石燃料�����,到6月3日�����,宣布禁止進(jìn)口俄羅斯的原油和石油產(chǎn)品���,幾天后WTI期貨油價(jià)迎來(lái)了繼3月8日后的次高點(diǎn)(122.11美元)��。從俄羅斯2021年的石油出口構成來(lái)看��,僅僅美國和歐洲就占據了過(guò)半的出口量(56.4%)��,上述制裁措施的推行使得俄羅斯石油出口渠道變窄���,在很大程度上影響俄羅斯的石油出口量����。其國內企業(yè)面對市場(chǎng)需求下降的趨勢也會(huì )逐步調整生產(chǎn)���,減少產(chǎn)量�,從而世界范圍內的石油總體產(chǎn)量會(huì )面臨下降的趨勢�����?����?紤]到俄羅斯每年的石油產(chǎn)量將近占據世界總產(chǎn)量的13%左右�����,俄羅斯石油供給的減少對于市場(chǎng)來(lái)說(shuō)無(wú)疑是不小的沖擊����,恐慌情緒蔓延刺激油價(jià)不受控制地上漲也在情理之中�。后期���,隨著(zhù)各國宣布釋放石油儲備量以應對能源缺口問(wèn)題�,市場(chǎng)情緒逐漸穩定�,石油價(jià)格回調��。

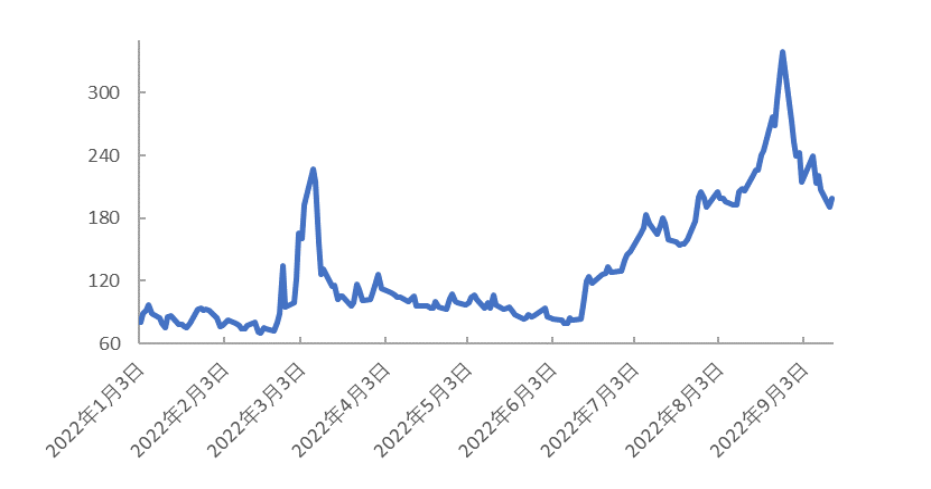

無(wú)獨有偶����,天然氣的價(jià)格同樣經(jīng)歷了短期的巨大波動(dòng)�����,但后期仍舊保持上升趨勢��。俄羅斯擁有世界上最大的天然氣儲量�����,同時(shí)穩定地在全球總產(chǎn)量中貢獻17%左右的比例��;在如此龐大的體量中�,有超過(guò)7成的出口流向了歐洲��。比起其他國家和地區����,歐洲對于俄羅斯天然氣出口的依存度相當高���,因而造成了天然氣價(jià)格的高敏感度���,“牽一發(fā)而動(dòng)全身”���,從這個(gè)角度講����,歐洲天然氣價(jià)格受俄烏沖突以及雙方博弈而產(chǎn)生波動(dòng)是必然的�。俄烏沖突升級以后��,歐盟“站隊”美國���,宣布了一系列針對俄羅斯的經(jīng)濟���、能源制裁政策�,包括禁止進(jìn)口石油�����、煤炭等��。針對歐盟的“連連出招”��,俄羅斯也不甘示弱��,從天然氣供應入手以應對其猛烈的“攻勢”——6月15日�,由于西門(mén)子能源推遲交付項目所需設備���,俄羅斯天然氣工業(yè)股份公司(Gazprom)宣布將會(huì )將“北溪1號”的天然氣運輸量降至原先的40%左右����;7月25日����,Gazprom宣布維修另一臺引擎��,因此“北溪1號”天然氣運輸量會(huì )降低至原先的20%左右���;9月15日�,Gazprom宣布基于安全因素的考慮��,將會(huì )徹底關(guān)?��!氨毕?號”����,停止輸氣�。因此����,6月以后歐洲天然氣價(jià)格一路走高���,盡管8月底有所回調���,但隨著(zhù)“北溪1號”的徹底關(guān)停�����,預計未來(lái)價(jià)格仍舊會(huì )回升�。

圖2:2022年歐洲天然氣價(jià)格走勢

俄烏沖突引發(fā)的后果——包括但不限于美國和歐洲對俄羅斯進(jìn)行一系列能源制裁以及俄羅斯的反擊措施��,在短期看以油氣價(jià)格的波動(dòng)為主要表現��,長(cháng)期看可能會(huì )影響未來(lái)全球能源格局�。

對于美國來(lái)說(shuō)�����,在能源方面制裁俄羅斯對其自身影響并不大���。從石油���、天然氣和煤礦的儲量���、產(chǎn)量和出口量來(lái)看��,美國本身?yè)碛惺重S富的礦產(chǎn)資源�,能源進(jìn)口的需求量低��,因此“禁止俄羅斯的石油���、液化天然氣和煤炭進(jìn)口”等制裁措施對其自身的影響較小����。美國拉攏歐盟進(jìn)入制裁俄羅斯的同一陣營(yíng)�����,從表面上看是“同仇敵愾”���,但其背后的真實(shí)目的很有可能是“鷸蚌相爭����,漁翁得利”�����。歐盟和美國的情況完全不同����,每年的能源進(jìn)口量可以反映出其對外的能源依賴(lài)程度較高�����,尤其是天然氣���。若其拒絕進(jìn)口來(lái)自俄羅斯的天然氣和石油����,那么剩余可選擇范圍內的最大受益者毫無(wú)疑問(wèn)就是美國�,俄羅斯和歐盟的對立能夠幫助美國在歐洲天然氣市場(chǎng)上多分好幾杯羹�。但是����,由于缺乏管道����,美國出口到歐洲的天然氣主要是液化天然氣����,一方面其成本相對于管道天然氣更高���,另一方面運輸受到船運力的限制�。因此�,盡管有美國這一備選在�����,但歐盟想要短期內完全擺脫對俄羅斯天然氣依賴(lài)的可能性趨近于零�����。

對于俄羅斯來(lái)說(shuō)�,美國和歐盟在油氣出口方面的限制有可能會(huì )使其將目光投向亞洲地區�����,尤其是中國�。2021年���,中國從俄羅斯進(jìn)口了0.796億噸石油�、4.06億兆瓦時(shí)煤礦和138億立方米天然氣��,分別占俄羅斯出口總量的30.2%��、24.4%和5.7%���。將能源出口的目光從歐洲轉向中國�,穩定外部需求量�����,有利于緩解俄羅斯國內能源企業(yè)的經(jīng)營(yíng)壓力���;同時(shí)���,對于中國來(lái)說(shuō)也得到了價(jià)格更經(jīng)濟的進(jìn)口能源的機會(huì )���。

(二)歐盟碳市場(chǎng)受到影響

俄烏沖突爆發(fā)以后����,歐洲碳價(jià)從2月23日(94.43歐)開(kāi)始一路暴跌�����,于3月7號(57.72歐)跌至谷底��,隨即立馬回升���,但整體價(jià)格相較年初仍處于低位�����。理論上來(lái)說(shuō)����,能源價(jià)格上升導致企業(yè)排放成本變高�,因此碳價(jià)和氣價(jià)是正相關(guān)關(guān)系�。但俄烏沖突導致歐洲天然氣價(jià)格一路走高的同時(shí)���,帶來(lái)了碳價(jià)的短期驟降��,其背后原因主要是兩點(diǎn):一是受到局勢變化和經(jīng)濟下行壓力的影響����,企業(yè)需要出售碳配額增加現金流�����,以應對生產(chǎn)經(jīng)營(yíng)方面可能會(huì )面臨的問(wèn)題���,而當市場(chǎng)大量拋售碳配額�、購買(mǎi)量不及出售量時(shí)���,碳價(jià)的下跌無(wú)法避免���;二是原材料和能源價(jià)格的劇烈增加同樣也給企業(yè)帶來(lái)更高的生產(chǎn)成本���,市場(chǎng)對于未來(lái)經(jīng)濟發(fā)展的悲觀(guān)預期會(huì )導致企業(yè)降低生產(chǎn)量�,從而碳排放減少�,碳價(jià)下跌��。歐盟碳價(jià)的迅速回升除了有市場(chǎng)穩定儲備機制(Market Stability Reserve, MSR)存在的原因以外��,還有能源方面的因素�����。歐洲天然氣價(jià)格的上漲在短期內會(huì )導致歐洲各國增加煤炭能源使用量�����,以應對俄羅斯天然氣供應中斷風(fēng)險��。煤炭使用量的增加會(huì )導致更多碳排放�,從而碳價(jià)上漲����。

到目前為止�����,烏克蘭局勢仍舊很緊張��。毫無(wú)疑問(wèn)的是���,俄烏沖突將會(huì )持續影響世界能源格局和應對氣候變化情況����?�;诖?����,本文將從以下三方面進(jìn)行展望:

(一)歐洲“碳減排”之路阻力重重

在2021年第26屆締約方會(huì )議上�����,各國就碳減排提出國家自主貢獻(Nationally Determined Contribution��,NDC)目標�����,以期實(shí)現全球范圍內的凈零以及全球氣溫上升限制在1.5℃的目標��。然而�,俄烏沖突導致歐洲天然氣價(jià)格暴漲����,從而可能增加對于替代能源——煤炭的使用量�����。據路透社的消息稱(chēng)��,德國能源部門(mén)撤回了2035年的實(shí)現碳中和的目標����,并將其修改為逐步淘汰燃煤工廠(chǎng)后實(shí)現氣候目標�,新的目標時(shí)間暫未明確��。顯然�����,碳減排目標的延期意味著(zhù)對煤炭能源的讓步���?;诿抗锩禾咳紵a(chǎn)生的二氧化碳遠高于每立方米天然氣燃燒產(chǎn)生二氧化碳的現實(shí)情況����,增加煤炭的使用量無(wú)疑會(huì )向大氣排放更多二氧化碳��,阻礙碳減排目標的實(shí)現����。

(二)新能源領(lǐng)域或迎來(lái)發(fā)展機遇

考慮到俄烏沖突帶來(lái)的能源危機的突發(fā)性�����,歐洲國家增加煤炭使用量來(lái)應對天然氣供應短缺問(wèn)題是短時(shí)間內的無(wú)奈之舉��。長(cháng)期來(lái)看���,這很有可能推動(dòng)對外能源依賴(lài)度高的國家加大對新能源領(lǐng)域的投資力度�,加速能源轉型進(jìn)程從而逐步擺脫對化石能源的依賴(lài)�����。因此��,能源危機在一定程度上對于全球范圍內的新能源領(lǐng)域有積極作用�。

(三)中國應該構建完善的油氣儲備體系����,加快能源結構清潔化轉型

盡管比起歐洲����,中國受到俄烏沖突帶來(lái)的能源危機的影響相對較小����,但還是給我們敲響了“警鐘”���。和歐洲一樣���,我國每年也會(huì )從不同的國家進(jìn)口大量石油�����、天然氣和煤炭資源����。一方面���,為了應對地緣政治沖突等因素造成能源短缺問(wèn)題��,我國要拓寬能源進(jìn)口渠道����,并及時(shí)儲備足量的油氣�����,建立政府�、社會(huì )等多方參與的完善的油氣儲備體系�;另一方面�����,推動(dòng)能源結構清潔化轉型不僅可以幫助實(shí)現碳達峰��、碳中和的目標�����,也能夠降低對外能源依賴(lài)可能會(huì )造成的風(fēng)險��。