原文標題:How does China’s decarbonization policy influence the value of carbon-intensive firms?

原文作者:Peizhi Liu, Haishu Qiao

原文期刊:Finance Research Letters

一��、研究背景

環(huán)境規制力度的加強在改善生態(tài)環(huán)境質(zhì)量的同時(shí)�,也會(huì )對社會(huì )經(jīng)濟運行造成廣泛而深遠的影響�����,重塑了宏觀(guān)經(jīng)濟運行和微觀(guān)企業(yè)生產(chǎn)運營(yíng)的模式�����。具體來(lái)看���,對于企業(yè)等微觀(guān)主體而言�����,環(huán)境規制改變了企業(yè)生產(chǎn)經(jīng)營(yíng)所面臨的內外部條件與約束�����。以往文獻對于如何評估這一影響依然存在著(zhù)分歧:一方面�,一些研究認為環(huán)境規制對企業(yè)主要呈現出正面積極的影響效應�,能夠激發(fā)企業(yè)在節能降污過(guò)程中的創(chuàng )新潛能�,發(fā)揮“創(chuàng )新補償”效應�����,提升企業(yè)的生產(chǎn)效率��,改善經(jīng)營(yíng)績(jì)效��;另一方面�����,環(huán)境規制可能提升了企業(yè)生產(chǎn)經(jīng)營(yíng)的成本��,企業(yè)不得不將更多的資源用于應對環(huán)境規制的合規要求����,從而對企業(yè)的生產(chǎn)經(jīng)營(yíng)造成負面沖擊����。

在此基礎上��,環(huán)境規制的風(fēng)險效應問(wèn)題逐漸獲得廣泛的關(guān)注�。2017年成立的央行與監管機構綠色金融合作網(wǎng)絡(luò )(NGFS)將氣候環(huán)境相關(guān)風(fēng)險劃分為物理風(fēng)險和轉型風(fēng)險��,其中���,轉型風(fēng)險是指氣候環(huán)境規制政策趨嚴�、市場(chǎng)需求偏好變化�����、技術(shù)生產(chǎn)范式變革等人為因素帶來(lái)的潛在風(fēng)險沖擊�����。

本文基于這一視角����,檢驗了環(huán)境規制政策對于企業(yè)的風(fēng)險效應��。相較于以往文獻��,本文的邊際貢獻體現如下:第一��,本文探尋了氣候環(huán)境風(fēng)險因素的新的傳導渠道��;第二���,本文從風(fēng)險的角度拓寬了關(guān)于中國環(huán)境規制政策效應的研究視角�;第三����,本文也拓寬了氣候相關(guān)文獻的研究視域����。

二����、研究設計

本文以中國2009年設定減排目標作為準自然實(shí)驗�����,構建如下的DID模型檢驗其對于高碳行業(yè)企業(yè)價(jià)值的影響:

其中����,Y代表企業(yè)價(jià)值��,使用托賓Q和市凈率來(lái)衡量��;time在2009年及之后取值為1���,反之取值為0�;treat對于高碳行業(yè)企業(yè)取值為1���,代表實(shí)驗組�����,反之為0�,代表對照組���。本文所選取的控制變量包括企業(yè)流動(dòng)比率����、規模�����、杠桿率�����、營(yíng)業(yè)收入增長(cháng)率�����、經(jīng)營(yíng)性?xún)衄F金流��、產(chǎn)權屬性以及成立年限��。

對于機制檢驗���,本文構建如下的中介效應模型進(jìn)行檢驗:

其中�,Med為本文所選取的機制變量�����,包括企業(yè)的風(fēng)險指標和融資約束指標����,其中風(fēng)險指標使用KMV模型測度企業(yè)的違約距離����;融資約束指標包括企業(yè)的債務(wù)融資成本和規模���。

三��、主要實(shí)證結果

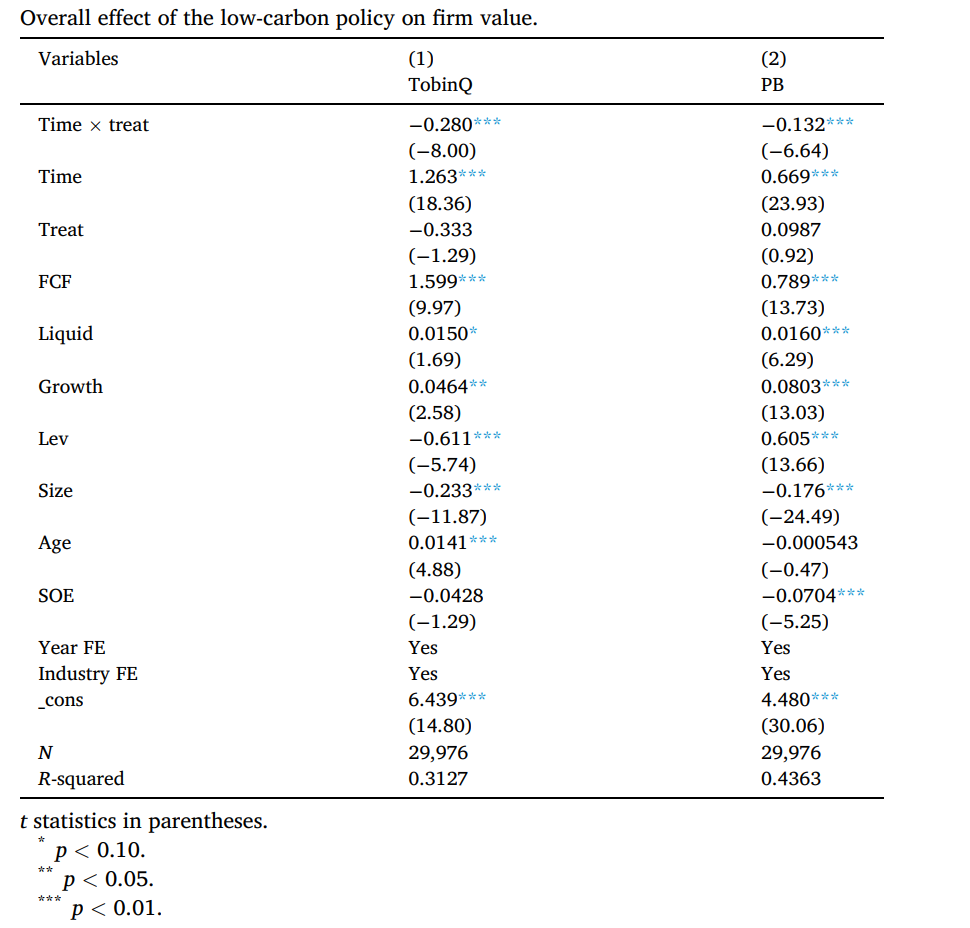

本文的基準回歸結果如下表所示��,由回歸結果可見(jiàn)�����,不論是以托賓Q還是以市凈率度量的企業(yè)價(jià)值均在規制政策實(shí)施后有一個(gè)顯著(zhù)的下降���,表明環(huán)境規制顯著(zhù)降低了高碳行業(yè)企業(yè)的價(jià)值�。同時(shí)基準回歸的結果通過(guò)了平行趨勢檢驗�,且動(dòng)態(tài)效應檢驗的結果顯示規制政策的上述效力主要保持5年左右�。

機制檢驗的結果表明����,企業(yè)的違約風(fēng)險和融資約束均在上述過(guò)程中發(fā)揮了顯著(zhù)的傳導渠道作用��。此外��,替換時(shí)間窗口�����、安慰劑檢驗等穩健性檢驗的結果均支持了本文基準回歸的主要結論�。

四�����、研究結論

本文利用中國上市公司數據����,實(shí)證檢驗了2009年的碳減排目標政策對于企業(yè)價(jià)值的影響���。研究發(fā)現����,該政策顯著(zhù)降低了高碳行業(yè)企業(yè)的價(jià)值���,且主要通過(guò)提高違約風(fēng)險和融資約束程度的渠道作用于碳密集型行業(yè)企業(yè)的價(jià)值�����。這一結論進(jìn)一步豐富了環(huán)境規制影響后果相關(guān)的研究�,啟示我們關(guān)注環(huán)境規制可能帶來(lái)的轉型風(fēng)險效應�����。

相關(guān)文章:

1. 文獻分析 | ESG評分與債務(wù)融資成本

2. 文獻分析 | 融資約束����、客戶(hù)議價(jià)能力與企業(yè)社會(huì )責任

3. 文獻分析 | ESG和企業(yè)違約風(fēng)險

4. 文獻分析 | 國家所有權與企業(yè)環(huán)境表現

原文摘要

This paper studies carbon asset stranding risks under climate policy. We leverage the financial data of listed companies between 2005 and 2020 to exploit the development of China’s decarbonization policy aimed at reducing carbon emissions and analyze its effect on the valuation of carbon-intensive firms. The results find that stranding risks are noticed, and the valuation of highcarbon companies is reduced compared to low emitters under China’s decarbonization policy.

This response exhibits a five-year cyclical fluctuation. Mechanistic evidence points to raising credit risks and increasing debt costs as major channels.

作者:

王文蔚中央財經(jīng)大學(xué)金融學(xué)院博士研究生

指導老師:

王 遙中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載��、引用本文觀(guān)點(diǎn)����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”����。

新媒體編輯:楊穎安