作為綠色金融的有序銜接與補充��,轉型金融正在加速推進(jìn)����,將填補當前綠色金融尚未覆蓋到的高碳企業(yè)和棕色資產(chǎn)���,為傳統行業(yè)提供必要的資金支持�����。在轉型金融工具應用領(lǐng)域�����,我國目前主要發(fā)展了可持續發(fā)展掛鉤貸款����、可持續發(fā)展掛鉤債券����、轉型債券以及低碳轉型(掛鉤)債券����,本文將從定義��、規范要求及案例等方面����,選取轉型債券進(jìn)行分析�����,并提出推動(dòng)轉型金融工具發(fā)展的建議���。

一���、轉型金融是綠色金融的有益補充

綠色金融在近幾年快速發(fā)展���,概念及分類(lèi)標準都較為清晰明確����,但傳統的綠色金融并不能完全容納轉型類(lèi)經(jīng)濟活動(dòng)�����,相對更聚焦于“純綠”或“接近純綠”的項目���,國內外部分投資機構等更傾向于對高碳企業(yè)進(jìn)行融資限制����,使得綠色金融并不能覆蓋到整個(gè)實(shí)體經(jīng)濟的綠色轉型��。然而�,一些大型的“兩高一?��!逼髽I(yè)在全球實(shí)現溫室氣體排放凈零方面又扮演著(zhù)重要角色�,是推進(jìn)氣候治理進(jìn)程的重點(diǎn)與難點(diǎn)�����,其轉型路徑需要大量的投資�����,因此�,轉型金融應運而生���,能夠更大規模�、范圍地為轉型領(lǐng)域提供資金需求����,自2020年以來(lái)得到了國內外的廣泛關(guān)注�����。

目前�,從全世界范圍看����,很多國際組織對于轉型金融仍持有不同的標準與定義���,尚未形成統一��。在轉型金融工具應用方面�,國際市場(chǎng)主要包含可持續發(fā)展掛鉤貸款(SLL)���、可持續發(fā)展掛鉤債券(SLB)及氣候轉型基金三種��,其中SLB的國際影響力及發(fā)行規模比SLL更大��,氣候轉型基金通過(guò)股權投資來(lái)支持轉型��,數量較少�����。此外���,在國內市場(chǎng)�����,轉型金融工具于2021年興起��,主要分為可持續發(fā)展掛鉤貸款(SLL)�、可持續發(fā)展掛鉤債券(SLB)����、轉型債券以及低碳轉型(掛鉤)債券�����。關(guān)于轉型債券����,中國銀行間市場(chǎng)交易商協(xié)會(huì )(以下簡(jiǎn)稱(chēng)“交易商協(xié)會(huì )”)及上海證券交易所(以下簡(jiǎn)稱(chēng)“上交所”)分別提出了不同的定義要求��,以下將對二者規范下的轉型債券做解讀分析��。

二�、轉型債券的解讀分析

(一)交易商協(xié)會(huì )定義下的轉型債券

1.定義及要求

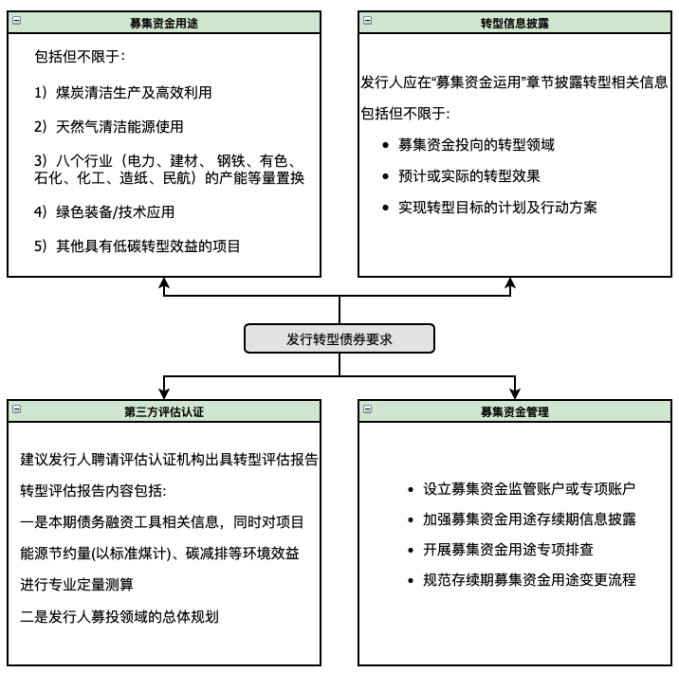

2022年5月31日����,交易商協(xié)會(huì )發(fā)布了《關(guān)于開(kāi)展轉型債券相關(guān)創(chuàng )新試點(diǎn)的通知》(以下簡(jiǎn)稱(chēng)《通知》)�����,定義轉型債券是為支持適應環(huán)境改善和應對氣候變化�,募集資金專(zhuān)項用于低碳轉型領(lǐng)域的債務(wù)融資工具��,是綠色金融的有益補充��,也是可持續金融的子品種�。此外����,交易商協(xié)會(huì )在《通知》中提到���,發(fā)行轉型債券需在募集資金用途�、轉型信息披露����、第三方評估認證和募集資金管理四項核心要素等方面滿(mǎn)足要求��。

圖1 交易商協(xié)會(huì )對發(fā)行轉型債券的要求

2.案例分析

2022年6月22日����,在交易商協(xié)會(huì )發(fā)行的首批5單轉型債券成功發(fā)行���,募集資金投向領(lǐng)域聚焦于電力�����、鋼鐵��、化工等投資者最關(guān)注同時(shí)也是低碳轉型效益較為顯著(zhù)的幾大行業(yè)����,募集資金主要投向了天然氣熱電聯(lián)產(chǎn)工程項目建設�、電解鋁環(huán)保節能技術(shù)升級改造����、置換燃煤機組天然氣清潔利用��、新舊動(dòng)能轉換升級減量置換等項目���,且各債券均聘請第三方機構出具了轉型評估報告�����,對發(fā)行人的募集資金用途����、整體轉型規劃路徑�����、募集資金投向管理等方面進(jìn)行了詳細的披露�����,促進(jìn)資金對于雙碳目標實(shí)現的有效支持�。

例如���,山東鋼鐵集團有限公司成功發(fā)行了金額為10億元的轉型債券�����,期限2+N(2)年�,發(fā)行利率4.0%/年�����,是單筆金額最大��、唯一一只鋼鐵企業(yè)轉型債券和永續債券����。在募集資金用途上�,該債券的募集資金用于新舊動(dòng)能轉換系統優(yōu)化升級改造減量置換項目�����,該項目為山東省重大建設項目���,通過(guò)積極使用清潔生產(chǎn)技術(shù)工藝及裝備���,提高鋼鐵生產(chǎn)過(guò)程中的能源利用率等方法����,替代原有高耗能生產(chǎn)線(xiàn)�����,以適應環(huán)境改善和應對氣候變化�,預計可以達到每年節能32.52萬(wàn)噸標準煤����,減少二氧化碳排放量78.49萬(wàn)噸�����。

(二)上交所定義下的低碳轉型債券

1.定義及要求

2022年6月2日����,上海證券交易所發(fā)布了《上海證券交易所公司債券發(fā)行上市審核規則適用指引第2號——特定品種公司債券(2022年修訂)》(以下簡(jiǎn)稱(chēng)《特定品種公司債券指引》)�,重點(diǎn)新增了低碳轉型債券相關(guān)規定����,加強市場(chǎng)引導���,進(jìn)一步發(fā)揮金融支持綠色產(chǎn)業(yè)升級轉型的作用���。上交所定義了低碳轉型公司債券���,是指募集資金用于推動(dòng)企業(yè)綠色低碳轉型的公司債券�,且募集資金用途應符合國家低碳轉型相關(guān)發(fā)展規劃或政策文件及國家產(chǎn)業(yè)政策要求���,但不同于交易商協(xié)會(huì )定義下的轉型債券的是�����,低碳轉型公司債券用于投向低碳轉型領(lǐng)域的金額一般不應低于募集資金總額的70%��。此外�,上交所文件中的募集資金支持范圍與交易商協(xié)會(huì )的不同�����,包括但不限于:高耗能行業(yè)重點(diǎn)領(lǐng)域節能降碳改造升級�����、化石能源清潔高效開(kāi)發(fā)利用領(lǐng)域�、老舊基礎設施轉型升級等數據中心及其他新型基礎設施節能降耗領(lǐng)域����、園區能源系統整體優(yōu)化和污染綜合整治等�。

2.案例分析

2022年5月24日�,寶山鋼鐵股份有限公司在上交所發(fā)行了2022年面向專(zhuān)業(yè)投資者的低碳轉型綠色公司債券���,作為全國首單低碳轉型綠色公司債券�,此期發(fā)行規模為5億元��,發(fā)行期限為3年��,發(fā)行利率2.68%�,募集資金擬全部投放于寶鋼股份子公司湛江鋼鐵氫基豎爐系統項目��。該項目總投資18.9億元��,此期低碳轉型債券募集的5億元占項目總投資的26.5%��,債券的發(fā)行將對項目的建設運營(yíng)起關(guān)鍵性作用�。在項目中將開(kāi)展低碳冶金技術(shù)研究���,采用氫基豎爐低碳冶金代替常規高爐冶金流程���,遠期可實(shí)現清潔能源的替代��,投產(chǎn)后對比傳統鐵前全流程高爐煉鐵工藝同等規模鐵水產(chǎn)量�����,每年可減少二氧化碳排放50萬(wàn)噸以上��,同時(shí)項目要求2023年噸鋼氮氧化物排放量不超過(guò)0.63千克/噸粗鋼�,較2020年下降6%�。寶鋼股份低碳轉型債的發(fā)行�,不僅解決了資金缺口問(wèn)題���,也保證了債券資金專(zhuān)款專(zhuān)用����,真正落實(shí)到低碳轉型上����,對于鋼鐵行業(yè)低碳轉型和綠色發(fā)展具有較強的引領(lǐng)和示范作用�����。

三��、推動(dòng)我國轉型金融工具發(fā)展的建議

目前來(lái)看�,國內市場(chǎng)的轉型金融工具還處于初步發(fā)展階段�,轉型債券及其他轉型工具的探索開(kāi)發(fā)仍有很大的進(jìn)步空間���,本文建議從優(yōu)惠激勵�、能力建設及工具多樣化等方面改善�����,從而進(jìn)一步推動(dòng)我國轉型金融的發(fā)展�。

一是加大對轉型債券發(fā)行端與投資端的支持激勵力度���。為促進(jìn)轉型債券的發(fā)行��,提升高碳企業(yè)發(fā)行轉型債券的積極性��,建議各地區根據實(shí)際情況����,針對發(fā)行轉型債券的企業(yè)給予如貼息���、補貼等優(yōu)惠扶持���,降低企業(yè)融資成本�����。另外��,在轉型債券投資端�����,建議地方加強政策引導�����,探索建立合理的風(fēng)險兜底機制及退出機制���,保護投資者利益��,構建公開(kāi)公平公正的市場(chǎng)環(huán)境�,推動(dòng)資金更有效地流向轉型項目��。

二是強化轉型金融相關(guān)機構的專(zhuān)業(yè)能力建設�����。高碳企業(yè)的低碳轉型前期需要大量投資�,轉型進(jìn)程周期長(cháng)�����、不確定性大����,對企業(yè)的未來(lái)長(cháng)期表現作出準確判斷要求企業(yè)和金融機構具備專(zhuān)業(yè)技術(shù)素養�����,以識別轉型機遇�����、明確轉型路徑并積極利用轉型金融工具吸引資金推動(dòng)轉型進(jìn)程���。企業(yè)和金融機構需要不斷加強對轉型領(lǐng)域的能力建設��,在企業(yè)戰略層面��、技術(shù)路徑����、環(huán)境風(fēng)險壓力測試等方面作出準確性分析�,規范化����、科學(xué)化轉型業(yè)務(wù)管理�。

三是推動(dòng)轉型金融工具的多樣化發(fā)展���。目前��,國內已出臺比較完備的支持轉型的債券產(chǎn)品����,但信貸���、基金�����、保險等類(lèi)別的產(chǎn)品發(fā)展不足����,考慮到不同的轉型需求適配不同的轉型金融工具�����,如許多能源行業(yè)資產(chǎn)負債比率較高�,相比債務(wù)融資����,股權融資更能解決燃眉之急�,因此探索利用多樣化的轉型金融工具更有助于為轉型活動(dòng)提供全方位的金融支持��。同時(shí)����,建議各個(gè)行業(yè)層面��、監管層面等出臺比較細化的技術(shù)路徑指引����,便于金融領(lǐng)域設計金融產(chǎn)品時(shí)對應到每個(gè)行業(yè)的低碳轉型要求�,令產(chǎn)品設計具有可操作性和達到比較好的推動(dòng)轉型的效果�。

相關(guān)文章:

1.IIGF觀(guān)點(diǎn) | 我國低碳轉型債券的實(shí)踐與發(fā)展展望

2.IIGF觀(guān)點(diǎn) | 《中國綠色債券原則》解讀

3.IIGF觀(guān)點(diǎn) | 全球氣候投融資進(jìn)展情況及相關(guān)建議

4.IIGF觀(guān)點(diǎn) | 基于區塊鏈技術(shù)的綠色債券應用創(chuàng )新淺析

作者:

范欣宇 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員

崔 瑩 中央財經(jīng)大學(xué)綠色金融國際研究院助理院長(cháng)

原創(chuàng )聲明

如需轉載�����、引用本文觀(guān)點(diǎn)����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”����。

新媒體編輯:蒙格