歐洲當地時(shí)間2022年6月29日��,歐盟成員國環(huán)境部長(cháng)會(huì )議討論形成了歐盟理事會(huì )關(guān)于歐盟碳邊境調節機制(Carbon Border Adjustment Mechanism, CBAM)的最終立場(chǎng)����。此前的6月22日��,歐洲議會(huì )也全體表決通過(guò)了關(guān)于CBAM的議會(huì )方案��。至此����,歐盟的三大立法機構����,歐盟委員會(huì )�����、歐洲議會(huì )和歐盟理事會(huì )已經(jīng)就CBAM立法形成了內部一致意見(jiàn)��,待三方會(huì )談統一后將完成立法程序���。具體情況可參考公眾號關(guān)于CBAM的上篇文章:歐盟碳邊境調節機制的來(lái)龍去脈:立法背景�����、博弈過(guò)程和未來(lái)走向�����。

目前�,中國是歐盟最大的貿易伙伴�。數據顯示�����,2021年���,中國對歐盟的出口總額為4720億歐元����,約占中國出口總額的15%����,占歐盟進(jìn)口總額的25%����。碳關(guān)稅的全面實(shí)施必將重構全球貿易格局����,我國的鋼�����、鋁等高排放產(chǎn)品的競爭力或將受到削弱�����,若覆蓋行業(yè)范圍進(jìn)一步擴大�,我國的機電產(chǎn)品出口也將受到嚴重打擊�����。有鑒于此��,本文擬對CBAM的具體條則進(jìn)行解讀�,在此基礎上評估其實(shí)施后的影響���,并在最后提出應對措施��。

一���、內容細則

正如上篇文章所述�,歐盟內部的立法程序較為復雜��,需要多個(gè)立法部門(mén)協(xié)作完成�。目前CBAM的立法處于歐盟委員會(huì )���、歐盟理事會(huì )和歐洲議會(huì )進(jìn)行的三方會(huì )談階段�����,尚未最終敲定具體的實(shí)施細則�����。近年來(lái)��,隨著(zhù)歐洲一體化進(jìn)程的加速��,作為歐盟超主權國家性質(zhì)代表的歐洲議會(huì )漸漸成為歐盟內部的核心力量����,立法進(jìn)程中的三方會(huì )談往往也以更接近歐洲議會(huì )的法案為最終版本�。同時(shí)�����,歐洲議會(huì )在CBAM立法過(guò)程中的信息披露更為完善����,內部的商議過(guò)程以及相關(guān)草案文本均可在官網(wǎng)獲得���,更便于進(jìn)行全面細致地分析�����。因此�����,本文以歐洲議會(huì )6月22日在布魯塞爾投票通過(guò)的P9_TA(2022)0248號CBAM實(shí)施方案文本作為解讀對象����。

(一)時(shí)間安排

CBAM的實(shí)施分為兩個(gè)階段:過(guò)渡期和正式實(shí)施期���。過(guò)渡期從2023年至2026年����,在此期間進(jìn)口商將僅承擔申報義務(wù)�,不承擔財務(wù)義務(wù)�����。過(guò)渡期內����,進(jìn)口商需每季度報告其進(jìn)口產(chǎn)品數量���、總隱含碳排放量�����、總隱含間接排放量以及進(jìn)口產(chǎn)品在原產(chǎn)國已支付的碳價(jià)����。從2027年開(kāi)始����,進(jìn)口商需根據其進(jìn)口產(chǎn)品的隱含碳排放量清繳相應數量的CBAM證書(shū)�。過(guò)渡期的設置主要是為了給進(jìn)口貿易商以及國外出口企業(yè)適應和調整的時(shí)間����,并在此期間逐步完成關(guān)稅征收各環(huán)節的能力建設���。從2027年開(kāi)始���,CBAM將開(kāi)始正式征收�。相較于歐委會(huì )最初提出的2026年起征方案�����,歐洲議會(huì )方案設計較為緩和�����,給予了多一年的過(guò)渡時(shí)間����。

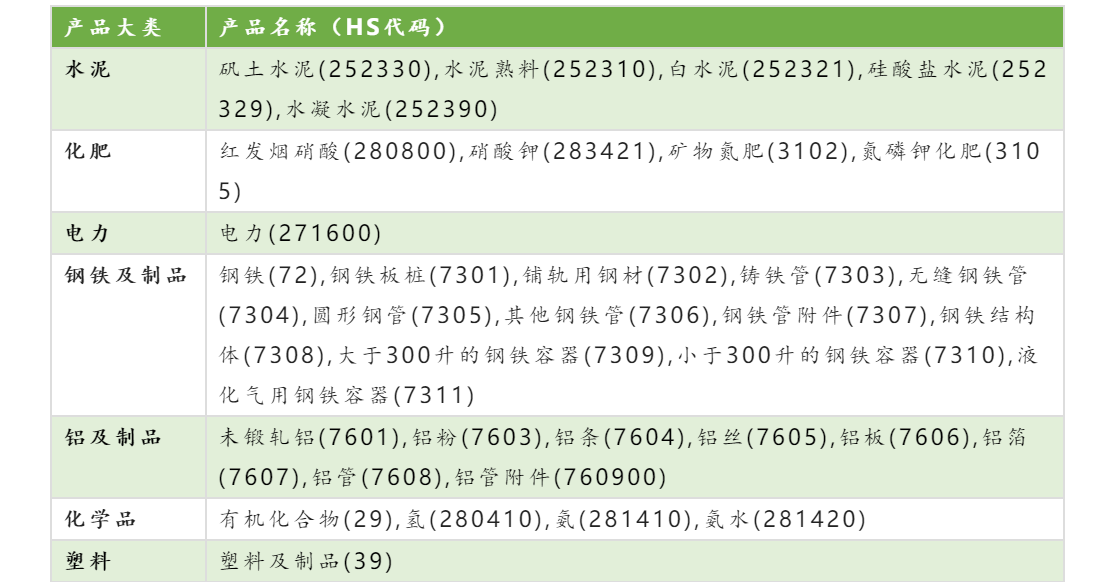

(二)征收范圍

覆蓋范圍的確定主要考慮兩個(gè)因素:與EU-ETS覆蓋的行業(yè)范圍相一致�����、優(yōu)先納入高貿易暴露風(fēng)險和高碳強度的產(chǎn)品(emission intensive & trade exposed, EITE)�����,以及盡可能擴大覆蓋范圍和避免因過(guò)于復雜而導致的過(guò)高行政負擔之間保持平衡����。眼下�����,CBAM主要針對水泥�、電力��、化肥�����、鋼鐵����、鋁����、有機化學(xué)品和塑料生產(chǎn)制造過(guò)程中直接或間接耗用電力排放的二氧化碳(CO2)�����、氮氧化物(N20)和全氟碳化物(PFCs)�,而隨著(zhù)未來(lái)CBAM機制的逐漸運行與成熟�,更多屬于EU-ETS覆蓋范圍的高貿易暴露風(fēng)險且高碳強度產(chǎn)品將會(huì )被逐步納入��。歐洲議會(huì )的草案提出要在2025年6月底之前���,拿出擴展產(chǎn)品范圍的時(shí)間表�,優(yōu)先考慮EITE行業(yè)��,并最終在2030年將所有屬于EU-ETS范圍內的產(chǎn)品都納入CBAM的監管�����。相較于歐委會(huì )的方案��,歐洲議會(huì )的CBAM方案更為激進(jìn)��,將化學(xué)品和塑料也增補納入擬征收碳關(guān)稅的產(chǎn)品范圍��,同時(shí)將生產(chǎn)過(guò)程所消耗電力的間接排放考慮在內��。

表1:CBAM歐洲議會(huì )方案中覆蓋的產(chǎn)品范圍

(三)應繳金額

CBAM的設計初衷是為了防止碳泄漏�,在實(shí)際執行過(guò)程中的錨定目標為確保歐盟境內和境外的制造商為生產(chǎn)過(guò)程中的每一噸二氧化碳排放所支付的碳成本是相同的�。因此��,CBAM的應繳金額為歐盟�����、出口國間的碳價(jià)差額與產(chǎn)品隱含碳排放量的乘積�����。同時(shí)��,為了避免對歐盟本土企業(yè)的雙重保護和WTO的沖突���,還需要在應征收額中將歐盟產(chǎn)業(yè)獲得的免費配額予以扣除�。根據P9_TA(2022)0248 Annex 3a�����,CBAM稅負的計算公式為:

carbon_intensity表示產(chǎn)品在出口國生產(chǎn)過(guò)程中的碳排放強度(范圍一+范圍二)��。歐盟鼓勵生產(chǎn)廠(chǎng)商核查并申報產(chǎn)品生產(chǎn)過(guò)程中的實(shí)際排放強度數據�,相當于企業(yè)的“單獨稅率”�����。經(jīng)過(guò)歐盟官方認定的實(shí)際排放強度可以在5年內直接使用���,不必再經(jīng)過(guò)第三方核查���。若企業(yè)沒(méi)有申報登記經(jīng)核查的碳強度數據��,則需要依據出口國的實(shí)際數據確定默認排放強度��,即出口國同類(lèi)產(chǎn)品生產(chǎn)企業(yè)中排放最差者(倒數10%)的平均排放強度�。若上述數據仍然存在缺漏�,則采用歐盟同類(lèi)產(chǎn)品生產(chǎn)企業(yè)中排放最差者(倒數5%)的平均排放強度��。

free_allocation表示歐盟產(chǎn)業(yè)在EU-ETS下得到的免費配額�����,以基準法下的標桿碳強度衡量�����。為了防止碳泄漏��,目前歐盟針對高碳強度且貿易暴露行業(yè)(EITE)執行100%的免費配額分配��,主要基于基準法(benchmarking)進(jìn)行計算�,即歐盟同類(lèi)產(chǎn)品生產(chǎn)企業(yè)中排放最優(yōu)者(前10%)的碳排放強度����。此外����,若出口生產(chǎn)廠(chǎng)商在國內獲得了免費配額���,也需要將其納入考慮�,從而確保歐盟境內外生產(chǎn)廠(chǎng)商的碳成本保持一致���。

import_volume表示進(jìn)口產(chǎn)品的數量�。除了電力以外�����,目前擬納入CBAM征收范圍的產(chǎn)品多以噸為計量單位��。

CBAM_price表示CBAM證書(shū)的價(jià)格��。針對進(jìn)口產(chǎn)品中所含的每一噸碳排放�,進(jìn)口商都必須向CBAM行政機關(guān)購買(mǎi)一張CBAM電子憑證��。CBAM行政機關(guān)將計算每周歐盟拍賣(mài)排放額度的平均結算價(jià)格�����,并在每周的最后一個(gè)工作日公布���,該價(jià)格即作為下一周出售的CBAM電子憑證的價(jià)格�����。每一張CBAM電子憑證都有獨立的編號���。進(jìn)口商購買(mǎi)CBAM電子憑證的數量��、價(jià)格和日期均記錄在它的CBAM系統賬戶(hù)里�。

Origin_carbon_price表示產(chǎn)品在原產(chǎn)地支付的碳成本��。歐洲議會(huì )的草案中已經(jīng)明確規定碳交易市場(chǎng)中的碳價(jià)格和國內碳稅這兩種顯性碳成本可以用于抵扣��,至于其他的隱性碳成本是否能抵扣碳關(guān)稅��,歐盟目前留有較大的自由裁量權����。

(四)繳納流程

出于對公開(kāi)透明和成本效率的考量����,歐盟將設立統一集中的CBAM執行機構�����,負責對CBAM的運行管理��,包括對申報人進(jìn)行授權����、運行和維護�����,為授權申報人設立賬戶(hù)的注冊登記系統��、對CBAM聲明進(jìn)行審查����,出售����、回購以及注銷(xiāo)CBAM證書(shū)�����,并監督進(jìn)口商履行CBAM證書(shū)的清繳義務(wù)����。

支付CBAM的義務(wù)由進(jìn)口商承擔�����。進(jìn)口商需首先申請獲得從事CBAM管控產(chǎn)品進(jìn)口業(yè)務(wù)的資格���,經(jīng)批準后成為“授權申報人”(注冊進(jìn)口商)才能進(jìn)口相關(guān)產(chǎn)品�。每一個(gè)注冊進(jìn)口商將在CBAM管理系統中有一個(gè)獨立的賬戶(hù)�。在進(jìn)口產(chǎn)品清關(guān)時(shí)�,進(jìn)口商并不需要繳納CBAM電子憑證����。換言之��,碳關(guān)稅并不是在產(chǎn)品進(jìn)口環(huán)節逐筆征收�,而是在第二年的1到5月期間統一結算��。在每年5月31日之前����,進(jìn)口商須向CBAM行政機關(guān)申報:1���、上一日歷年度其進(jìn)口產(chǎn)品中所含的碳排放量����;2����、將要繳納的與上述排放量相對應的CBAM電子憑證數量�。在年度清繳之后��,應進(jìn)口商之要求�,CBAM行政機關(guān)應回購進(jìn)口商賬戶(hù)上多余的電子憑證�,回購價(jià)格為進(jìn)口商購買(mǎi)該電子憑證時(shí)所支付的價(jià)格��。但是�,回購數量不能超過(guò)進(jìn)口商在上一年度購買(mǎi)的電子憑證總數的10%�����。如果回購后進(jìn)口商的賬戶(hù)上仍有多余的電子憑證(即超過(guò)上年購買(mǎi)總數10%的部分)�,則應由CBAM行政機關(guān)在7月31日之前清零����。

對于未能足額繳納CBAM電子憑證�,或偽造排放數據以規避CBAM的進(jìn)口商���,需要補足未交的CBAM電子憑證����,并且根據上一年CBAM電子憑證平均價(jià)格的3倍繳納罰款����。

(五)免費配額的取消

免費配額分配是歐盟現行的減緩碳泄漏的主要措施�����,為了避免免費配額與CBAM構成對歐盟產(chǎn)業(yè)的雙重保護���,需要在逐步引入CBAM的同時(shí)削減歐盟產(chǎn)業(yè)的免費配額�。根據歐洲議會(huì )6月22日通過(guò)的一攬子提案中所傾向的歐盟CBAM方案設計����,從2027年開(kāi)始�,EU ETS下針對CBAM覆蓋行業(yè)的免費配額分配比例將從此前的100%降低至93%�,2028年降至84%����,2029年降至69%����,2030年降至50%�����,2031年降至25%�����,并最終在2032年完全取消免費配額���。這一規定并未寫(xiě)入CBAM本身的法律文本中�,而是包含在EU ETS的修訂案立法文本內�����。CBAM立法草案中規定�����,CBAM證書(shū)的清繳數量需根據EU ETS當時(shí)的免費配額分配情況進(jìn)行相應調整���,并要求歐盟委員會(huì )在實(shí)施法案中規定進(jìn)行相應調整的方法����。未被CBAM覆蓋的部門(mén)則將繼續根據其行業(yè)基準值獲得免費配額分配��。相比于歐委會(huì )提出的從2026年逐年減少10%免費配額的方案��,歐洲議會(huì )的方案免費配額比例的下降速度更快����,提前3年實(shí)現免費配額的歸零���。

(六)義務(wù)的豁免

歐盟CBAM提案僅允許對已加入EU ETS的國家(冰島��、列支敦士登和挪威)或已實(shí)現其碳市場(chǎng)與EU ETS完全連接的國家(瑞士�、英國)提供豁免�����。提案中并未提及給包括最不發(fā)達國家(LDC)在內的任何其他國家提供特殊待遇�。但是�����,CBAM提案序言中指出����,歐盟應加強與其他國家的接觸��、對話(huà)與合作���,商討歐盟CBAM的特定要素的實(shí)施�����。歐盟也“應探索與其他國家締結相關(guān)協(xié)議����,認可其他國家的碳定價(jià)機制�。如果這些協(xié)議能確保某個(gè)行業(yè)提高其脫碳效率和雄心�����,則可用其替代CBAM的實(shí)施”�。此外���,歐盟除了將CBAM收入用于歐盟預算支持境內的綠色發(fā)展以外�,也將利用CBAM收入支持最不發(fā)達國家實(shí)現制造業(yè)脫碳�,以支持實(shí)現歐盟的氣候目標和國際承諾��。

(七)規避行為的識別

歐洲議會(huì )的草案中特別強調需要針對規避行為進(jìn)行識別與處罰�����,進(jìn)口商應在申報完成后將相關(guān)記錄保留4年����,在此期間CBAM主管機構可以對進(jìn)口商申報的排放與產(chǎn)品情況進(jìn)行審查����,必要時(shí)展開(kāi)追溯調查與懲處����。任何旨在規避CBAM義務(wù)的行為�����,包括但不限于以下6種情形:1.出口國對輸歐產(chǎn)品提供碳成本補貼����;2.出口國僅對輸歐產(chǎn)品收取碳價(jià)���;3.輕微改動(dòng)產(chǎn)品使其超出CBAM產(chǎn)品范圍���;4.(歐盟企業(yè))將使用CBAM管控產(chǎn)品做原料的下游產(chǎn)品外包至海外生產(chǎn)�����;5.通過(guò)轉口貿易規避CBAM義務(wù)(先出口到碳價(jià)較高的國家��,再出口到歐盟)�����;6.通過(guò)兩套生產(chǎn)和銷(xiāo)售模式進(jìn)行規避��。

二�、實(shí)施影響

(一)重塑全球貿易格局

碳邊境調節機制作為新型的貿易手段����,必將對全球的貿易格局產(chǎn)生深遠影響�。根據BACI CEPII統計的雙邊產(chǎn)品貿易數據���,歐盟2020年進(jìn)口的涉及CBAM覆蓋產(chǎn)品的貿易總額為1810.2億美元�����,占歐盟當年進(jìn)口總額的9.19%���。其中��,歐洲議會(huì )CBAM草案中新增納入的化學(xué)品和塑料為主要的兩個(gè)部分�,2020年進(jìn)口額分別為658.9億美元和507.1億美元��,占涉CBAM產(chǎn)品進(jìn)口總額的36.4%和28.1%����。

圖1:2020年歐盟CBAM覆蓋的七大類(lèi)產(chǎn)品的進(jìn)口金額(單位:百萬(wàn)美元)

從貿易額絕對值的角度來(lái)看����,受CBAM直接影響最大的國家是中國�。2020年中國向歐盟出口CBAM覆蓋范圍內的產(chǎn)品總額為297.3億美元�����,其次為美國���、俄羅斯�、土耳其����、印度��、韓國和日本(瑞士�����、英國和挪威已與EU-ETS建立連接��,可免于征收CBAM)�����。

圖2:2020年對歐出口CBAM覆蓋范圍內產(chǎn)品金額最大的十個(gè)國家

從涉CBAM產(chǎn)品出口額占輸歐產(chǎn)品總出口額的比重來(lái)看�,莫桑比克和巴林的對歐貿易會(huì )受到CBAM的巨大沖擊��,其輸歐產(chǎn)品總額的60%以上將被CBAM所覆蓋�。此外���,特立尼達和多巴哥���、埃及����、印度�、烏克蘭�、新加坡和白俄羅斯的對歐出口也會(huì )受到顯著(zhù)影響�����。

圖3:2020年對歐出口中涉CBAM產(chǎn)品占比最大的十個(gè)國家

CBAM的推出將會(huì )提升出口歐洲的關(guān)稅成本���,直接打擊對歐出口金額較大或占比較高國家的相關(guān)高碳產(chǎn)業(yè)����,造成市場(chǎng)份額損失��、利潤削減以及就業(yè)流失�����。與此同時(shí)��,CBAM最終的關(guān)稅負擔也會(huì )被部分轉移至歐盟內部的下游生產(chǎn)企業(yè)或消費者���,造成生產(chǎn)資料和生活消費品的通貨膨脹�,間接降低歐洲人民的生活水平和下游產(chǎn)業(yè)的國際競爭力��,對國際貿易格局產(chǎn)生深遠影響��。

另外����,CBAM的設計規則中堅持對所有進(jìn)口來(lái)源地一視同仁����,最終要實(shí)現的目標是確保全球的產(chǎn)品制造商在進(jìn)入歐盟市場(chǎng)時(shí)需要為生產(chǎn)過(guò)程中的每一噸碳排放支付相同的碳成本��。但由于各國技術(shù)發(fā)展水平�����、資源能源稟賦���、工藝制造流程的差異��,產(chǎn)品生產(chǎn)制造過(guò)程中的碳排放強度存在差異�,這種碳排放強度的差異將會(huì )構成碳中和時(shí)代國際貿易中新的比較優(yōu)勢�����,進(jìn)而重塑全球產(chǎn)業(yè)鏈����。

(二)短期內削弱我國產(chǎn)品的外貿競爭力

我國對歐盟的出口主要集中在紡織服裝和機電產(chǎn)品等下游消費品�����,涉及到水泥��、化肥���、電力�����、鋼鐵�����、鋁��、化學(xué)品和塑料等受CBAM管制的產(chǎn)品不多�����,2020年的統計數據顯示僅占全部輸歐產(chǎn)品金額的6.8%����。其中��,化學(xué)品和塑料是我國出口歐盟產(chǎn)品中涉及到CBAM的主要兩大類(lèi)��,2020年輸歐貿易金額分別為120.1億美元和121.1億美元���。此外�,鋼鐵和鋁的2020年對歐出口也達到了41.2億美元和14億美元�。在具體產(chǎn)品方面���,屬于塑料大類(lèi)項下的塑料儀器和聚氯乙烯手套的出口額最高��,分別為31.3億美元和13.2億美元�。

圖4: 2019-2020年中國對歐盟出口的涉CBAM產(chǎn)品金額(單位:百萬(wàn)美元)

CBAM的實(shí)施將對我國的外貿企業(yè)產(chǎn)生巨大沖擊�,削弱出口歐盟產(chǎn)品的價(jià)格競爭力�����。鑒于鋼鐵的產(chǎn)品門(mén)類(lèi)相對單一����、投入產(chǎn)出關(guān)系較為簡(jiǎn)明�����,本文以鋼為例簡(jiǎn)析CBAM實(shí)施后碳成本對我國出口歐盟產(chǎn)品價(jià)格競爭力的影響�����。

對于出口至歐盟的部分�����,我國鋼鐵行業(yè)將受較大影響����。我國平均噸鋼二氧化碳排放量約1.8噸�����,其中經(jīng)煉焦���、高爐煉鐵與轉爐煉鋼等流程的長(cháng)流程煉鋼單位平均約2.1噸�����,經(jīng)電爐煉鋼的短流程煉鋼單位平均約0.9噸����。歐盟噸鋼二氧化碳排放量約1.4噸����,其中長(cháng)流程平均約2.0噸�,短流程平均約0.6噸��。我國鋼鐵生產(chǎn)碳排放普遍高于歐盟��。當前歐盟的配額免費分配標準約為對長(cháng)流程煉鋼每噸分配1.3噸配額�,對短流程煉鋼分配0.3噸配額��,如果以約80歐元/噸(約552元/噸)的歐盟碳市場(chǎng)價(jià)格來(lái)計算����,則2026年起我國長(cháng)流程煉鋼出口至歐盟將增加441元/噸的噸鋼碳成本���,而短流程煉鋼約增加331元/噸�����,至2032年歐盟全面退出免費配額分配后將進(jìn)一步分別增加至1159元/噸和497元/噸���。目前�,我國長(cháng)流程鋼材售價(jià)高出平均成本價(jià)約338元/噸��,電爐鋼比轉爐鋼成本一般高出200-500元�����。因此��,碳邊境稅成本對我國鋼鐵行業(yè)的出口部分來(lái)說(shuō)將造成很大壓力,大幅度削弱我國鋼鐵出口歐盟的價(jià)格競爭力���。

我國鋼鐵生產(chǎn)過(guò)程中的碳強度相對于歐盟本土鋼鐵更高����,CBAM的推出將削弱我國鋼鐵相較于歐盟本土鋼鐵的價(jià)格競爭力���。但也需要考慮第三國的影響����,即我國的鋼鐵生產(chǎn)過(guò)程碳強度若優(yōu)于歐盟進(jìn)口鋼鐵的其他來(lái)源國�����,則CBAM的推出反而有助于提升我國在歐盟市場(chǎng)上的相對出口競爭力��。從2020年的情況來(lái)看�����,歐盟前七大鋼鐵進(jìn)口來(lái)源地是俄羅斯���、英國�����、中國�、土耳其����、烏克蘭��、韓國和印度��,合計占歐盟鋼鐵進(jìn)口市場(chǎng)的66.5%���。根據文獻資料搜集整理的數據�,2020年俄羅斯長(cháng)流程鋼鐵的平均碳強度為2.2噸CO2/噸鋼���,土耳其為2噸CO2/噸鋼�,烏克蘭為2.2噸CO2/噸鋼���,韓國為1.8噸CO2/噸鋼�,印度為2.7噸CO2/噸鋼����。因此�����,在生產(chǎn)鋼鐵的碳強度方面�,我國雖不及歐盟和韓國�,但與其他主要的鋼鐵出口國相比具備一定的優(yōu)勢��。CBAM的實(shí)施雖然會(huì )在一定程度上削弱我國鋼鐵相對歐盟和韓國的價(jià)格競爭力���,但也會(huì )提升我國相對于俄羅斯�、烏克蘭����、印度等國的價(jià)格競爭力����。并且�����,隨著(zhù)我國能源結構轉型和綠色低碳發(fā)展的深化推進(jìn)��,我國的鋼鐵企業(yè)積極優(yōu)化工藝流程并應用節能降碳技術(shù)����,長(cháng)期來(lái)看將重塑我國出口產(chǎn)品的低碳競爭力��,鞏固現有的貿易比較優(yōu)勢��。

圖5:2020年歐盟鋼鐵進(jìn)口市場(chǎng)的份額情況(單位:百萬(wàn)美元)

因此�,短期來(lái)看���,歐盟“碳關(guān)稅”可能導致我國對歐盟鋼鐵出口量下降�����。受長(cháng)流程煉鋼占絕對主導地位的流程結構影響�,我國鋼鐵產(chǎn)品碳排放量相對較高�����,歐盟“碳關(guān)稅”實(shí)施后將導致我國出口鋼鐵產(chǎn)品的成本優(yōu)勢降低�����,出口量可能有所下降�。長(cháng)遠來(lái)看����,歐盟“碳關(guān)稅”政策能夠促進(jìn)我國鋼鐵產(chǎn)業(yè)和產(chǎn)品結構優(yōu)化���,重塑產(chǎn)品出口低碳競爭力���。未來(lái)���,我國鋼鐵企業(yè)將可以通過(guò)優(yōu)化工藝流程�����、調整能源結構����、應用節能降碳技術(shù)等手段降低碳排放��,提升國際市場(chǎng)競爭力���。

(三)促進(jìn)應對氣候變化行動(dòng)

歐盟志在通過(guò)CBAM機制彰顯自身在應對氣候變化領(lǐng)域的雄心壯志����,同時(shí)敦促世界各國將碳價(jià)和減排力度提升至與歐盟相同的水平�����。在歐盟關(guān)于建立碳邊境調整機制法案一讀通過(guò)的同時(shí)�����,美國民主黨的參議員于2022年6月7日向參議院金融委員會(huì )提交了一個(gè)碳關(guān)稅的立法提案�����,名叫《清潔競爭法案》(Clean Competition Act��,簡(jiǎn)稱(chēng)CCA)�����。該提案建議減排力度不足的國家出口到美國的商品按照相應碳排放量征稅�。至此美版碳關(guān)稅也正式提上議程���。歐美同步在“碳關(guān)稅”上發(fā)力��,西方似乎達成某種“碳俱樂(lè )部”的共識��,旨在爭奪全球應對氣候變化的主導權����,推動(dòng)全球共同應對氣候行動(dòng)���,利用碳價(jià)國際傳導強化歐美國家在全球碳定價(jià)機制的核心地位��,構建新型綠色貿易壁壘����。

無(wú)獨有偶�����,英國���、日本���、加拿大也在加緊醞釀出臺自身的碳關(guān)稅方案��。今年4月�����,英國國會(huì )的環(huán)境審計委員會(huì )發(fā)布報告《綠色進(jìn)口:英國碳邊界方法》��。這份報告認為�����,碳邊境調節機制有助于降低企業(yè)碳泄漏風(fēng)險����,避免企業(yè)為規避?chē)鴥雀咛嘉廴径愂斩鴮⑸a(chǎn)線(xiàn)轉移到海外���。該委員會(huì )呼吁應在2030年內發(fā)布新征稅方案�。之后��,英國政府在5月16日向議會(huì )提交的書(shū)面聲明中確認��,它將就實(shí)施CBAM和產(chǎn)品標準以解決碳泄漏問(wèn)題進(jìn)行磋商���。5月3日�,日本向全球航運監管機構透露���,將支持征收碳關(guān)稅�����,建議從2025年到2030年���,航運行業(yè)每噸二氧化碳支付56美元��,并且還建議每五年增加碳關(guān)稅費用����,從2030年起增加到每噸135美元�。加拿大政府去年表示�,已在推進(jìn)對從中國進(jìn)口的����、由煤電提供電力的商品征收碳關(guān)稅����,但尚未確定實(shí)施日期���。隨后發(fā)布的一份政府報告指出���,“如果加拿大的氣候行動(dòng)與主要貿易伙伴的氣候行動(dòng)之間存在差異�,那么確保協(xié)調機制到位就非常重要��,以免損害加拿大的國際競爭力����?����!?/p>

三�、政策啟示

(一)主動(dòng)與歐盟對話(huà)交流��,并堅持WTO等多邊框架���。

我國需要向歐盟堅定表明反對態(tài)度���,堅持我國發(fā)展中國家的定位和聯(lián)合國氣候變化框架公約“共同但有區別”的原則�����。在應對碳泄漏和全球氣候變暖問(wèn)題上�,需要的是發(fā)展中國家和發(fā)達國家共同的努力與協(xié)商�,而非出臺單邊的貿易壁壘或結成小范圍的“碳關(guān)稅俱樂(lè )部”�����。此外���,在衡量各國應對氣候變化的努力和投入時(shí)�����,不能僅僅依據碳價(jià)這一種顯性環(huán)境成本作為準繩����,要根據各國發(fā)展實(shí)際情況體現國家之間的差異�,比如我國在能耗雙控����、清潔能源消納���、環(huán)境評估標準等方面的隱性環(huán)境規制措施同樣對減緩氣候變化起到了極為積極的作用��。政府相關(guān)部門(mén)需要進(jìn)一步加強對歐盟CBAM內容及實(shí)施方案等細節了解����,重點(diǎn)圍繞CBAM的核算體系�����、工作機制����、透明度及其與WTO規則協(xié)調性等內容�,考量其合法合規性���。同時(shí)與歐盟保持緊密磋商����,爭取構建雙邊互認的碳核算體系��。

(二)加快碳市場(chǎng)建設��,適時(shí)推出碳稅制度

全國碳市場(chǎng)正式運行已有一年���,但是在法制基礎建設��、數據治理完善�、行業(yè)參與者擴容和配額有償分配等方面仍有待推進(jìn)���。完善碳交易機制可以讓面臨CBAM減排壓力的企業(yè)提前做好準備���。建立更活躍的碳市場(chǎng)�����,逐步推行配額有償分配�����,從而讓碳價(jià)更好的反映市場(chǎng)供需��,提升企業(yè)的節能減排意識��,讓碳價(jià)最終能夠內化為企業(yè)的生產(chǎn)經(jīng)營(yíng)成本�����,并且將碳關(guān)稅的收入留在國內�。此外����,通過(guò)推動(dòng)企業(yè)完善碳排放數據的監測���、報送與核查(MRV)機制��,不僅能為配額分配提供科學(xué)依據�����,同時(shí)也為企業(yè)應對CBAM中可能出現的排放數據爭議提供支持����,降低企業(yè)的CBAM稅負�。在推進(jìn)碳市場(chǎng)建設的同時(shí)����,適時(shí)推出碳稅����,兩者互為補充����,在促進(jìn)企業(yè)減排的同時(shí)也能避免未能被我國碳市場(chǎng)覆蓋的行業(yè)在產(chǎn)品出口中被加征碳關(guān)稅���。

(三)持續推進(jìn)節能降碳��,切實(shí)降低產(chǎn)品碳排放強度

由于本質(zhì)上碳邊境稅是對同質(zhì)化產(chǎn)品生產(chǎn)過(guò)程中所包含的排碳量之差進(jìn)行收費���,因此長(cháng)期來(lái)看�����,減少CBAM帶來(lái)的沖擊需要從根本上不斷推動(dòng)節能降碳轉型和國內生產(chǎn)商品的碳強度降低�����。企業(yè)需要深入踐行低碳發(fā)展理念��,將節能降碳貫穿到產(chǎn)品制造過(guò)程中的每一個(gè)環(huán)節����。針對不同行業(yè)的排放特征�,鋼鐵行業(yè)需要積極推動(dòng)短流程電爐煉鋼的應用��,有色行業(yè)需要向風(fēng)光資源豐富的地區轉移并使用清潔電力作為電解鋁的能源�����,塑料行業(yè)需要積極研發(fā)推廣熔融再生��、熱裂解等可回收技術(shù)以實(shí)現循環(huán)使用���。同時(shí)�,有條件的企業(yè)應積極開(kāi)展產(chǎn)品碳足跡核算�����,從而在CBAM規則下適用更低的碳強度計算依據�,降低碳稅負�。

相關(guān)文章:

1.IIGF觀(guān)點(diǎn) | 歐盟碳邊境調節機制的來(lái)龍去脈:立法背景����、博弈過(guò)程和未來(lái)走向

2.IIGF觀(guān)點(diǎn) | 碳邊境稅及對我國的影響

3.IIGF觀(guān)點(diǎn) | 中歐在氣候變化領(lǐng)域合作的新機遇

4.IIGF觀(guān)點(diǎn)丨碳稅的作用及其與碳交易的比較分析

參考文獻

1.微信公眾號:氣候變化與貿易規則�,吳必軒

2.微信公眾號:奇點(diǎn)能源�,鄭穎���、王康

3.綠色創(chuàng )新發(fā)展中心iGDP���,碳邊境調節機制:進(jìn)展與前瞻�,www.igdp.cn

4.Sandbag\E3G\能源基金會(huì )�,碳邊境調整機制:影響及地緣政治風(fēng)險分析�����,https://www.efchina.org/Front-Page-zh

5.河北省自然資源廳�����,歐盟碳邊境調節機制的影響與應對措施�,http://zrzy.hebei.gov.cn/heb/gongk/gkml/kjxx/gjjl/10724251016405872640.html

6.經(jīng)濟日報���,法國力推落地�,歐洲議會(huì )通過(guò)“碳邊界調整機制”議案 碳邊境稅越來(lái)越近����,https://3w.huanqiu.com/a/776501/42jAh9PfjdT

7.清華大學(xué)氣候變化研究院��,解析歐盟碳邊境調節機制的迷思����,http://finance.sina.com.cn/esg/zcxs/2022-04-15/doc-imcwipii4235070.shtml

8.匯豐中國�,歐洲綠色新政|ESG觀(guān)點(diǎn)���,http://finance.sina.com.cn/esg/ep/2021-08-05/doc-ikqciyzk9705360.shtml

9.中國城市規劃學(xué)會(huì )����,歐洲綠色新政:歐洲委員會(huì )提議歐盟經(jīng)濟與社會(huì )轉型以實(shí)現氣候雄心�,https://www.163.com/dy/article/GFET5J6I05346KFL.html

10.Christopher Kardish, 段茂盛�,陶玉潔��,李莉娜和Mary Hellmich (2021). 歐盟碳邊境調節機制與中國:政策設計選擇�����、潛在應對措施及可能影響. 柏林: adelphi.

11.謝超, 彭文生. (2021). 歐盟碳邊境調節機制對中國經(jīng)濟和全球碳減排影響的量化分析. 中金研究院. 北京. https://www.cicc.com/api/upload/uploadService/dowloadEx?fileId=50786&tenantId=123889.

12.European Commission. (2021). Impact Assessment Report Accompanying the document “Proposal for a regulation of the European Parliament and of the Council establishing a carbon border adjustment mechanism”. European Commission. Brussels.

13.International Carbon Action Partnership. (2021). EU proposes major ETS reforms and new policies to meet 2030 target. Available online at https://icapcarbonaction.com/en/news-archive/788-eu-proposes-major-reforms-to-ets-and-new-policies-to-meet-2030-target

14.Susanne, Dr?ge. (2021). Ein CO2-Grenzausgleich für den Green Deal der EU. Stiftung Wissenschaft und Politik.Available online at https://www.swp-berlin.org/10.18449/2021S09/.

15.UNCTAD. (2021). A European Union Carbon Border Adjustment Mechanism: Implications for developing countries. United Nations Conference on Trade and Development. Available online at https://unctad.org/system/files/official-document/osginf2021d2_en.pdf.

16.Zhong, J; Pei, J. (2021). On the competitiveness impact of the EU CBAM: An Input-Output approach. Available at SSRN: https://ssrn.com/abstract=3891356

17.Hasanbeigi, Ali & Arens, Marlene & Cardenas, Jose Carlos Rojas & Price, Lynn & Triolo, Ryan, 2016. "Comparison of carbon dioxide emissions intensity of steel production in China, Germany, Mexico, and the United States," Resources, Conservation & Recycling, Elsevier, vol. 113(C), pages 127-139.

18.The Energy and Resources Inisitute(2020). Toward a Low Carbon Steel Sector—Overview of the Changing Market, Technology, and Policy Context for Indian Steel. https://www.teriin.org/sites/default/files/2020-03/Towards%20a%20Low%20Carbon%20Steel%20Sector%20Report.pdf

19.World Steel Association(2020). Climate Change and the Production of iron and steel. https://worldsteel.org/wp-content/uploads/Climate-change-and-the-production-of-iron-and-steel-an-industry-view.pdf

20.International Energy Agency(2020). Iron and Steel Technology Roadmap. https://www.iea.org/reports/iron-and-steel-technology-roadmap

21.International Trade Administration(2019). Steel Exports Report: Russia. https://legacy.trade.gov/steel/countries/pdfs/exports-russia.pdf

22.CIPEC. Benchmarking Energy Intensity in the Canadian Steel Industry. https://www.nrcan.gc.ca/sites/www.nrcan.gc.ca/files/oee/files/pdf/industrial/SteelBenchmarkEnglish.pdf

23.Akbostanci , Tunc, Asik(2011). CO2 emissions of Turkish manufacturing industry: A decomposition analysis. https://www.sciencedirect.com/science/article/abs/pii/S0306261910005969?via%3Dihub

作者:

郭敏平 中央財經(jīng)大學(xué)綠色金融國際研究院大灣區綠色金融研究中心研究員

周杰俁 中央財經(jīng)大學(xué)綠色金融國際研究院研究員

崔 瑩 中央財經(jīng)大學(xué)綠色金融國際研究院助理院長(cháng)

原創(chuàng )聲明

如需轉載����、引用本文觀(guān)點(diǎn)�,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”���。

新媒體編輯:蒙格