自1997年左右至今��,中國光伏產(chǎn)業(yè)發(fā)展已歷經(jīng)20余年�,我院推出專(zhuān)題研究報告《中國光伏產(chǎn)業(yè)發(fā)展及投融資》����,該研究報告分為《上篇:中國光伏制造業(yè)發(fā)展及投融資》和《下篇:中國光伏應用市場(chǎng)發(fā)展及投融資》�����,上下篇各分為六個(gè)發(fā)展階段����,系統梳理分析中國光伏產(chǎn)業(yè)本身及投融資發(fā)展����,每個(gè)階段選取一個(gè)典型案例�,通過(guò)案例展現探討該階段中國光伏產(chǎn)業(yè)及投融資的發(fā)展�、問(wèn)題��,以及經(jīng)驗教訓����。

第六階段:技術(shù)創(chuàng )新����,回歸A股

(2018年531新政至今)

光伏應用市場(chǎng)連續5年快速發(fā)展下����,棄光���、電力消納不足等問(wèn)題已逐步成為光伏行業(yè)發(fā)展的制約因素���,加之補貼的不可持續性�,政府在2018年發(fā)布了“531新政”�,逐步推進(jìn)光伏發(fā)電去補貼化��。政策短期內致使國內光伏市場(chǎng)受到嚴重影響�����,地面光伏電站新增投資接近停滯�����,下游電站需求萎縮給中上游制造企業(yè)帶來(lái)壓力��,供求失衡下全產(chǎn)業(yè)鏈環(huán)節的光伏產(chǎn)品開(kāi)始降價(jià)���,除龍頭企業(yè)外�����,缺乏技術(shù)和規模優(yōu)勢的企業(yè)面臨破產(chǎn)����。但長(cháng)期來(lái)看�,有助于倒逼企業(yè)在硅料����、硅片�����、電池片及組件等各生產(chǎn)環(huán)節加大工藝研發(fā)和技改投入力度�,提高生產(chǎn)工藝水平��,增強企業(yè)核心競爭力�����。與晶硅電池相比�,薄膜太陽(yáng)能電池現階段因喪失價(jià)格優(yōu)勢�,應用規模整體較小���,但鈣鈦礦電池因制備方式簡(jiǎn)單���、生產(chǎn)成本低廉���、光電性能優(yōu)異能受到市場(chǎng)關(guān)注����。2017年后���,隨著(zhù)光伏國際市場(chǎng)格局發(fā)證轉變�����,A股估值普遍明顯高于海外市場(chǎng)��,美股上市的光伏企業(yè)紛紛主動(dòng)回歸A股�����。去補貼政策下�,資本市場(chǎng)對光伏企業(yè)的態(tài)度開(kāi)始轉變��,從謹慎投資到積極參與���,A股光伏板塊股價(jià)在“531新政”落地后短期內普遍大幅走低���,但從2018年10月估值開(kāi)始提升��,2020年隆基股份等龍頭光伏制造企業(yè)實(shí)現股價(jià)翻倍���。綠色債券作為綠色融資工具與光伏產(chǎn)業(yè)相吻合�����,豐富了融資途徑��,2019年之后�,中國光伏制造業(yè)綠色債券融資規模達60億元資金�,相較2017年增長(cháng)1倍��。

一����、光伏繼續保持創(chuàng )新活力

(一)政策收緊��,光伏制造業(yè)增速放緩

1.補貼缺口過(guò)大���,“531新政”出臺

2014年至2018年期間�,中國光伏累計裝機規模和新增裝機規模連續五年位居全球第一����,但躍進(jìn)式發(fā)展同時(shí)也帶來(lái)了潛在風(fēng)險�,部分地區棄光��、電力消納存在瓶頸���、與電網(wǎng)無(wú)法協(xié)調等問(wèn)題已逐步成為光伏行業(yè)發(fā)展的制約因素���。中國光伏制造業(yè)之前數年的快速發(fā)展在一定程度上源于政府補貼形成的盈利預期吸引資本涌入����,隨著(zhù)裝機規模大量增加�����,補貼資金缺口隨之擴大����。據國家能源局數據���,到2018年三季度�,我國可再生能源發(fā)電補貼缺口已超過(guò)1200億元�。[1]在光伏產(chǎn)業(yè)發(fā)展早期�����,固定電價(jià)對投資收益的保障具有必要性�,但過(guò)度依賴(lài)補貼不可持續�,隨著(zhù)光伏產(chǎn)業(yè)發(fā)展到一定階段��,補貼政策需要逐步退出���,以提升產(chǎn)業(yè)自身發(fā)展的內生動(dòng)力��。

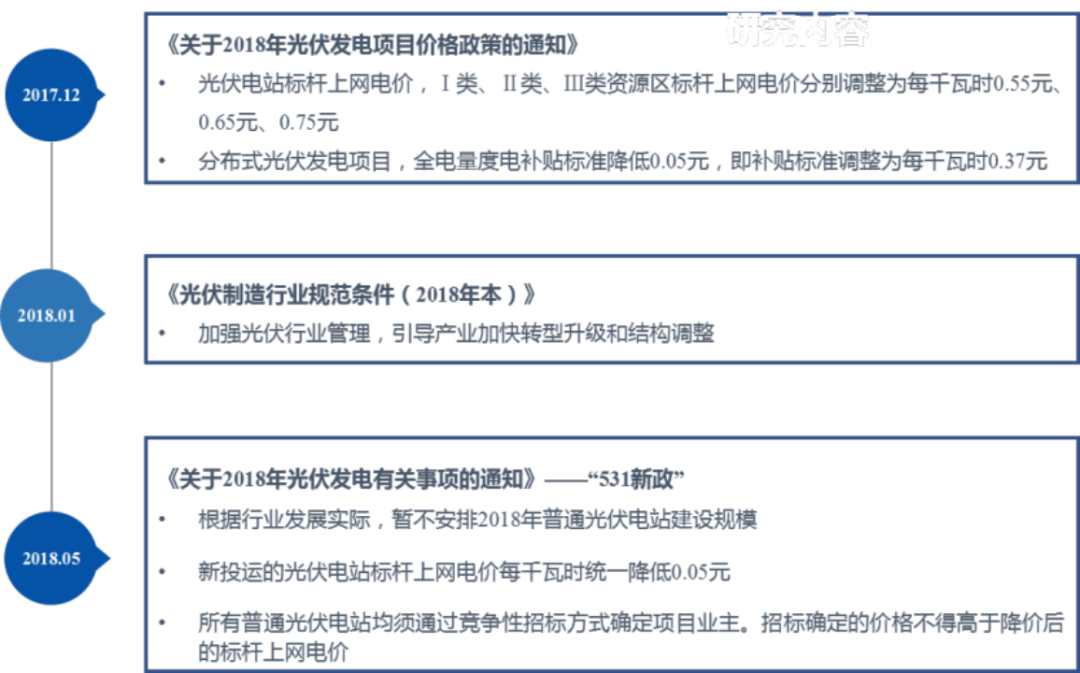

2018年5月31日��,國家發(fā)改委���、財政部���、國家能源局聯(lián)合發(fā)布《關(guān)于2018年光伏發(fā)電有關(guān)事項的通知》(簡(jiǎn)稱(chēng)“531新政”)�,提出削減光伏建設規模指標���、下調光伏上網(wǎng)標桿電價(jià)及相關(guān)補貼��,以控制可再生能源附加基金缺口�,促進(jìn)光伏行業(yè)長(cháng)期良性發(fā)展�。[2]此外����,2018年1月15日�,工信部發(fā)布《光伏制造行業(yè)規范條件(2018年本)》����,推動(dòng)光伏產(chǎn)業(yè)結構調整和轉型升級���。政府分別在2017年12月和2018年5月兩次調整光伏上網(wǎng)標桿電價(jià)和“自發(fā)自用����、余量上網(wǎng)”模式的分布式光伏發(fā)電度電補貼標準�,逐步推進(jìn)光伏發(fā)電去補貼化��。

圖1:“531”光伏新政

數據來(lái)源:政府公開(kāi)資料整理

2.政策影響下����,裝機速度大幅放緩

“531新政”出臺后的一段時(shí)期�����,我國國內光伏市場(chǎng)受到嚴重影響����,地面光伏電站新增投資接近停滯����,下游電站需求萎縮給中上游制造企業(yè)帶來(lái)壓力�����,原本發(fā)展勢頭強勁的光伏產(chǎn)業(yè)受挫�,一周內數十家光伏上市公司股價(jià)跌停����。為減緩政策大幅調整對光伏產(chǎn)業(yè)的短期沖擊�����,2018年6月3日�,通威股份��、陽(yáng)光電源���、阿特斯等11位光伏企業(yè)家聯(lián)名遞交《關(guān)于企業(yè)家對于出臺531新政的緊急訴求》��,建議政府給予已經(jīng)批準開(kāi)建的項目一定緩沖期���,逐步實(shí)現平價(jià)上網(wǎng)��。[3]受“531新政”影響����,2018年我國全年新增光伏裝機容量44.26吉瓦�����,同比下降16.6%�����,但仍保持全球第一�,其中集中式光伏電站受影響較大�����,新增裝機僅23.3吉瓦���,同比降低30.7%���,分布式光伏新增裝機20.96吉瓦�����,同比增長(cháng)7.8%�����。[4]自2018年第2季度起�,我國國內光伏裝機容量增速轉為負值����,并一直持續至2019年第3季度�,且新增集中式電站與分布式光伏比例開(kāi)始變化�,分布式裝機容量占比明顯提高���。

圖2:中國新增光伏裝機容量(2018-2020年第二季度)

數據來(lái)源:國家能源局

2019年7月�����,光伏發(fā)電國家補貼競價(jià)項目申報完成���,申報總裝機容量24.56吉瓦�,[5]按政策規定�����,2019年補貼競價(jià)光伏項目應在2019年年底之前全容量建成并網(wǎng)�����,逾期兩個(gè)季度取消項目補貼資格���,即光伏行業(yè)面臨新一輪“630”搶裝潮��。搶裝潮下多數項目趕在2019年底并網(wǎng)���,帶動(dòng)2019年第四季度實(shí)現“531新政”后光伏裝機容量首次正增長(cháng)��,新增裝機規模14.12吉瓦����,同比增幅達45.27%����。[6]進(jìn)入2020年后�,受新冠肺炎疫情影響��,光伏制造業(yè)供應鏈環(huán)節在短期內停滯����,加之一季度氣溫低�、施工難度大����,是光伏裝機淡季��,2020年上半年整體呈溫和增長(cháng)趨勢�,1-6月新增光伏裝機容量11.51吉瓦�����,相比2019年同期增長(cháng)1.02%���。[7]

3.光伏制造業(yè)競爭加劇

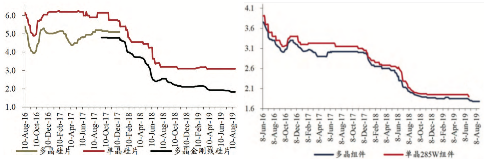

下游電站需求放緩導致國內光伏制造業(yè)競爭加劇��,供求失衡下全產(chǎn)業(yè)鏈環(huán)節的光伏產(chǎn)品開(kāi)始降價(jià)�����。2018年6月14日���,隆基宣布常規單晶硅片國內價(jià)格由4.25元/片降至3.65元/片�,海外價(jià)格由0.495美元/片降至0.485美元/片�,跌幅達14.1%[8]���,6月25日��,中環(huán)股份將常規單晶硅片降價(jià)至3.32元/片�����、低阻單晶硅片降為2.27元/片[9]�����。2018年����,硅料���、硅片�����、電池片����、組件降價(jià)幅度分別約為40%�、50%�、45%���、35%��,降價(jià)時(shí)間集中在2018年前三季度��,從10月起光伏產(chǎn)品價(jià)格保持相對穩定����。[10]

產(chǎn)品大幅降價(jià)造成光伏企業(yè)毛利率下滑��,減薪裁員���、減產(chǎn)停產(chǎn)�、破產(chǎn)倒閉頻現����。除隆基股份��、正泰電器�����、通威股份等龍頭企業(yè)產(chǎn)能利用率仍維持在90%以上�,其余缺乏技術(shù)和規模優(yōu)勢的企業(yè)面臨巨大生存壓力��。以海潤光伏為例���,由于股權分散�����、現金流持續緊張等因素影響�����,再加上“531新政”沖擊��,截至2018年下半年��,其生產(chǎn)基地陸續停產(chǎn)���,無(wú)力投資開(kāi)發(fā)光伏電站新項目�,2018年營(yíng)收僅8.78億元�,同比下滑73.03%���,虧損37.37億元��,因連續3年虧損���,最終于2019年5月18日退市��。[11]

圖3:硅片及光伏組件價(jià)格(2016年8月-2019年8月)

數據來(lái)源:Solarzoom

進(jìn)入2020年后�,受疫情影響�,光伏玻璃價(jià)格一路下滑�,到二季度末跌至2018年“531”新政之后的最低位��,3.2mm光伏玻璃價(jià)格僅24元/平方米��。[12]但三季度之后����,光伏玻璃需求快速增長(cháng)���,但由于產(chǎn)能供給相對剛性�,到2020年10月3.2mm光伏玻璃每平米均價(jià)大幅漲至35元/平方米�����,4個(gè)月內漲幅超過(guò)45%���。[13]由于光伏玻璃產(chǎn)能瓶頸制約組件企業(yè)的產(chǎn)品生產(chǎn)及交付���,2020年11月����,隆基股份�����、晶科能源����、晶澳科技����、阿特斯��、天合光能��、東方日升6家光伏企業(yè)聯(lián)合發(fā)出《關(guān)于促進(jìn)光伏組件市場(chǎng)健康發(fā)展的聯(lián)合呼吁》�����,希望相關(guān)部門(mén)給光伏年終“搶裝潮”降溫�����,引導項目有序推進(jìn)���,同時(shí)放開(kāi)對光伏玻璃產(chǎn)能擴張的限制�����。[14]

圖4:光伏玻璃價(jià)格(2019年10月-2020年10月)

數據來(lái)源:Solarzoom

(二)去補貼壓力增大�,傳統光伏產(chǎn)品技術(shù)持續進(jìn)步

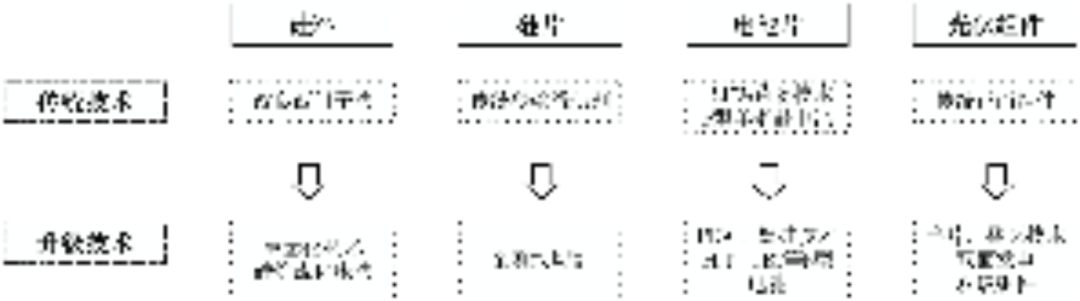

“531新政”短期對光伏行業(yè)造成嚴重影響���,但長(cháng)期有助于倒逼企業(yè)加強技術(shù)研發(fā)�,在光伏產(chǎn)品價(jià)格整體下降的情況下���,生產(chǎn)效率和成本優(yōu)勢成為光伏制造企業(yè)的核心競爭力�,為維持有利地位���,各企業(yè)加大工藝研發(fā)和技改投入力度�,生產(chǎn)工藝水平不斷提高��。

圖5:光伏產(chǎn)業(yè)鏈各環(huán)節技術(shù)進(jìn)步

1. 硅料

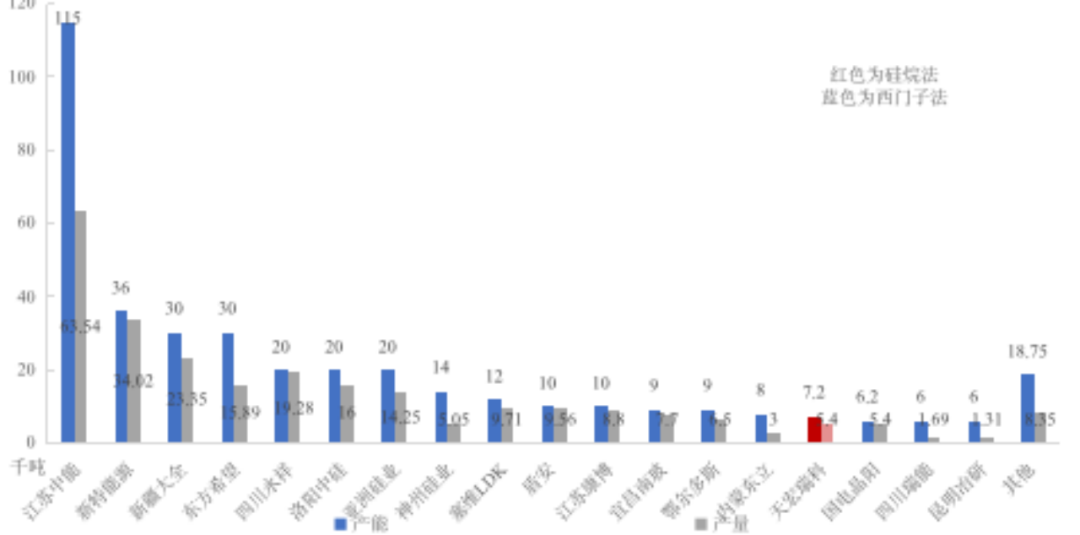

“531新政”出臺前�����,隨著(zhù)“領(lǐng)跑者計劃”的實(shí)施以及市場(chǎng)對單晶產(chǎn)品需求的增加���,對硅料質(zhì)量要求日益嚴格����,市場(chǎng)份額向龍頭企業(yè)集中����。2018年�,前五大硅料企業(yè)產(chǎn)量占全國總產(chǎn)量60%以上[15]�?����!?31新政”后��,多晶硅價(jià)格自2018年初153元/千克下降至2018年末75元/千克�����,降幅超過(guò)50%�。中小企業(yè)由于設備陳舊以及難以形成規模效應面臨淘汰���。[16]大型企業(yè)依靠人才技術(shù)優(yōu)勢��,通過(guò)持續研發(fā)新產(chǎn)品和新技術(shù)����,如電子級多晶硅�����、光纖用四氯化硅原料等�,滿(mǎn)足集成電路和通訊產(chǎn)品需求���,實(shí)現轉型升級��。

圖6:中國主要多晶硅生產(chǎn)企業(yè)產(chǎn)能及產(chǎn)量(2018年)

數據來(lái)源:中國光伏行業(yè)協(xié)會(huì ).中國光伏產(chǎn)業(yè)年度報告2018-2019. [R]. 2019: 42-50.

目前���,多晶硅生產(chǎn)技術(shù)主要有三氯氫硅西門(mén)子法和硅烷流化床法兩種�,其產(chǎn)品形態(tài)分別為棒狀硅和顆粒硅����,其中三氯氫硅法生產(chǎn)工藝相對成熟���,在硅料企業(yè)中得到普遍應用���,硅烷流化床法在2018年取得突破����,保利協(xié)鑫和天宏瑞科主要采用此技術(shù):

(1)三氯氫硅西門(mén)子法

三氯氫硅法技術(shù)的主要目標在于提高生產(chǎn)效率及產(chǎn)品質(zhì)量��,同時(shí)降低物耗����、能耗�、生產(chǎn)成本�����。首先����,當前的主流還原爐均已采用大型設備�����,棒對數達到36對棒���、45對棒����、48對棒及少量的72對棒�����,單爐產(chǎn)量8~12噸����,多晶硅還原電耗自2009年120千瓦時(shí)/千克下降至2019年50千瓦時(shí)/千克���,主要企業(yè)的還原熱利用率達75%��。[17]其次��,冷氫化技術(shù)已成為國內多晶硅企業(yè)處理副產(chǎn)物四氯化硅的主流技術(shù)�,新建和技改的項目單套冷氫化裝置年產(chǎn)能達20萬(wàn)噸�。冷氫化技術(shù)與熱氫化相比���,氫化環(huán)節節約能耗達70%以上�����。副產(chǎn)物二氯化硅采用反歧化技術(shù)生產(chǎn)三氯氫硅��,經(jīng)提純后返回系統使用可降低原料消耗�。此外����,采用高效篩板與填料組合的加壓精餾提純技術(shù)和熱耦合技術(shù)��,使塔底蒸汽消耗和塔頂循環(huán)水消耗大幅降低�����,從而降低整體能耗45%~70%����。[18]

(2)硅烷流化床法

硅烷流化床法顆粒硅生產(chǎn)技術(shù)與三氯氫硅法生產(chǎn)工藝相比��,具有能耗低����、可連續化生產(chǎn)��、無(wú)需破碎��、裝填密度大等優(yōu)點(diǎn)���,硅烷分解后產(chǎn)生的尾氣主要是氫氣�����,比三氯氫硅易于回收利用�����,但硅烷法易燃易爆的安全隱患限制了其推廣應用�。2017年�����,美國SunEdison破產(chǎn)��,保利協(xié)鑫收購S(chǎng)unEdison的硅烷流化床技術(shù)專(zhuān)利投入生產(chǎn)���,2018年實(shí)現1萬(wàn)噸的顆粒硅年產(chǎn)能��。[19]2014年�����,陜西有色集團與挪威REC旗下公司RECSilicon簽署戰略協(xié)議�����,成立天宏瑞科�����,在陜西合資建設年產(chǎn)1.8萬(wàn)噸的硅烷流化床顆粒硅生產(chǎn)線(xiàn)��,2018年初開(kāi)始系統運行��,全年產(chǎn)量達到5400噸����。[20]

2.硅片

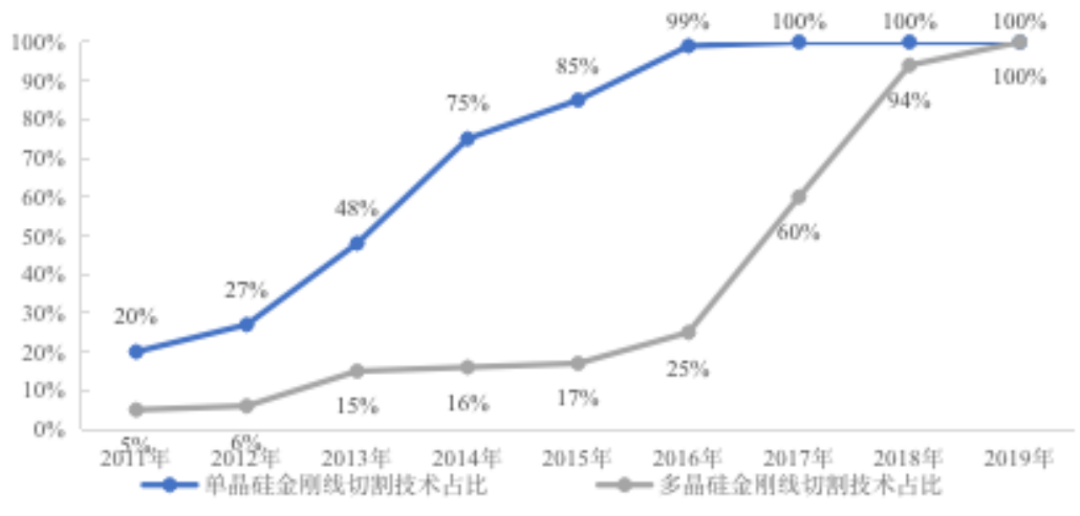

(1)基本全面實(shí)現金剛線(xiàn)切割技術(shù)

硅片切割主要有砂漿鋼線(xiàn)切割和金剛石線(xiàn)切割兩種技術(shù)路線(xiàn)����。傳統砂漿鋼線(xiàn)切割通過(guò)高速運動(dòng)的鋼線(xiàn)帶動(dòng)切割液中的碳化硅游離顆粒磨成硅棒���,再切割成硅片�,雖然可供單�����、多晶硅通用�,但由于切速低�����、硅耗量高��、不環(huán)保等因素�,且成本難以下降���,工藝改進(jìn)空間不大��,已不再具備產(chǎn)業(yè)競爭力����。金剛線(xiàn)切割是在鋼線(xiàn)表面利用電鍍或樹(shù)脂層固定金剛石顆粒����,切割過(guò)程中金剛石運動(dòng)速度與鋼線(xiàn)速度一致��,采用1.0毫米/分鐘甚至1.2毫米/分鐘以上大切速���,切割效率可大幅提升2-3倍以上����。[21]金剛石線(xiàn)切片技術(shù)因切割效率高���、材料損耗少�����、出片率高���、產(chǎn)品質(zhì)量好�����、運營(yíng)成本低���、環(huán)境污染小��、可切硅片更薄的優(yōu)勢��,可使單次切割時(shí)間縮短70%以上��,產(chǎn)能提升70%以上����。金剛線(xiàn)切割技術(shù)最初由少數日本企業(yè)掌握�����,隆基股份于2012年開(kāi)始研究這一技術(shù)��,2015年率先采用金剛線(xiàn)切割規?�;a(chǎn)單晶硅片�,此后���,該技術(shù)迅速占領(lǐng)國內單晶硅及多晶硅切片市場(chǎng)�����,截至2019年底�,單晶硅���、多晶硅領(lǐng)域已實(shí)現金剛線(xiàn)切割技術(shù)全面應用����。

圖7:金剛線(xiàn)切割技術(shù)應用(2011-2019年)

數據來(lái)源:中國光伏行業(yè)協(xié)會(huì ), 中國電子信息產(chǎn)業(yè)發(fā)展研究院. 中國光伏產(chǎn)業(yè)發(fā)展路線(xiàn)圖(2018版)[R]. 2019.01.25

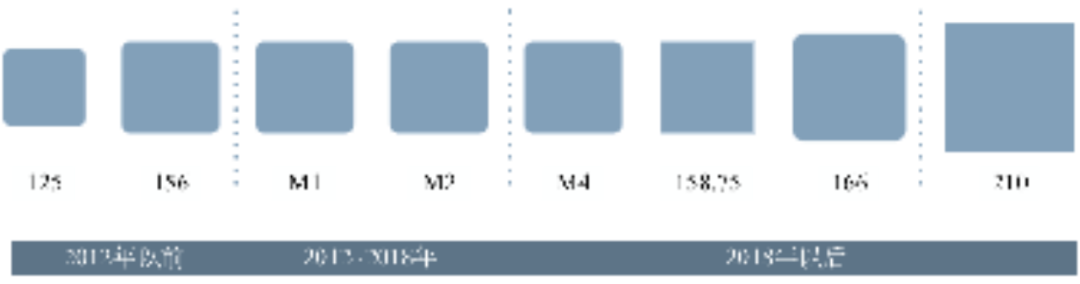

(2)硅片大尺寸化

2012年前�����,存在100-156毫米多種形狀和尺寸硅片���,行業(yè)缺乏統一標準��。2015年���,隆基股份����、中環(huán)股份���、晶龍集團��、卡姆丹克����、陽(yáng)光能源五大硅片企業(yè)聯(lián)合推出M1����、M2標準化單晶硅片�,統一尺寸為156.75毫米����,[22]截至2018年����,主流單晶硅片已全部采用156.75毫米尺寸設計����。2019年6月��,隆基股份推出166毫米硅片����,[23]同年8月�����,中環(huán)股份推出210毫米大硅片��,進(jìn)一步提高硅片尺寸�����。大尺寸硅片不僅可以降低自身生產(chǎn)成本�����,而且可以攤薄非硅成本��,光伏電池�����、組件以片為單位的生產(chǎn)速率基本固定���,提升硅片尺寸可以提升單位時(shí)間產(chǎn)出的光伏電池�����、組件功率����,光伏支架的單位成本也會(huì )相應降低�����,此外�,高功率組件可以減少土地占用面積���,降低土地成本����。

圖8:硅片尺寸發(fā)展(2012年-2019年)

數據來(lái)源:北極星太陽(yáng)能光伏網(wǎng).《100mm—210mm 硅片尺寸演變40年》. 2020.04.21. http://guangfu.bjx.com.cn/news/20200421/1064893.shtml

3.太陽(yáng)能電池片

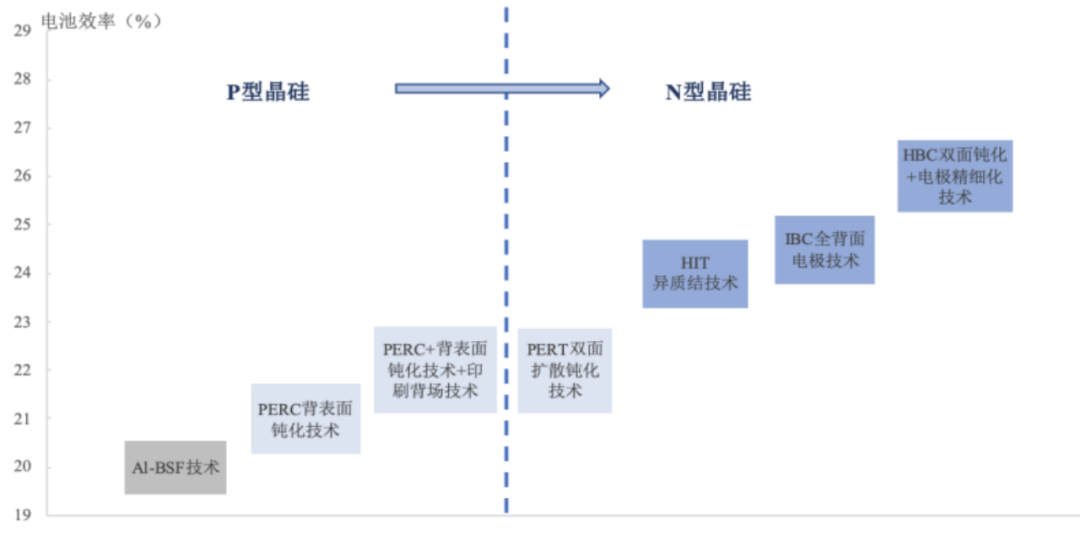

目前太陽(yáng)能電池片生產(chǎn)技術(shù)主要包括絲網(wǎng)印刷鋁背表面(Al-BSF)技術(shù)�����、背表面鈍化(PERC)技術(shù)�����、異質(zhì)結太陽(yáng)能電池(HIT)��、全背電極接觸晶硅光伏電池(IBC)技術(shù)等���。

圖9:光伏太陽(yáng)能電池不同技術(shù)轉換效率

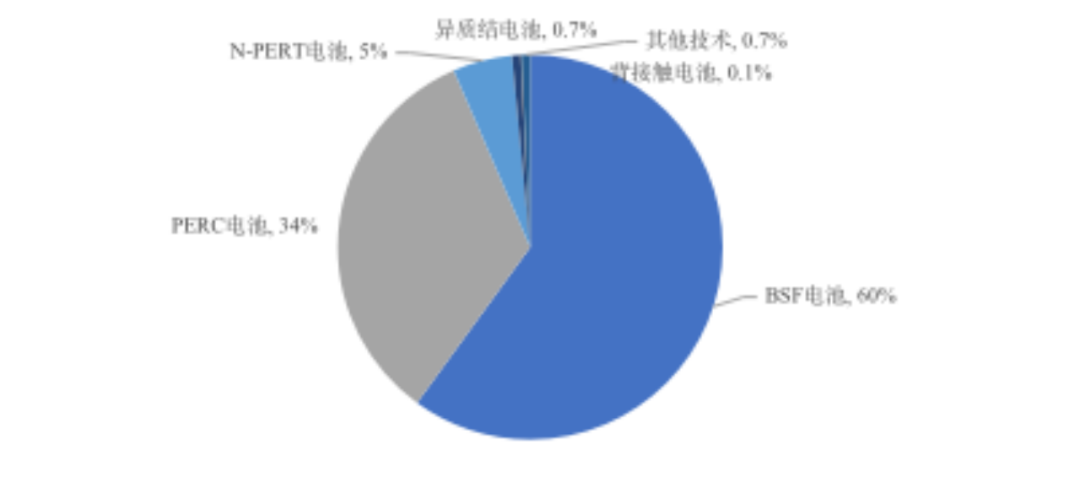

其中���,BSF電池作為傳統的太陽(yáng)能電池類(lèi)型�,市場(chǎng)份額仍處第一�����,占比達60%�;PERC電池具有成本較低�����,且與現有電池生產(chǎn)線(xiàn)相容性高的優(yōu)點(diǎn)����,已經(jīng)成為近年來(lái)高效太陽(yáng)能電池的主流方向���,生產(chǎn)規模不斷提升�;繼P-PERC推廣之后���,N型電池受到光伏市場(chǎng)更多關(guān)注和認可�,在各類(lèi)N型電池中��,HIT電池由于效率較高���、結構相對簡(jiǎn)單��、量產(chǎn)化步驟少等優(yōu)點(diǎn)�����。隨著(zhù)技術(shù)進(jìn)步��,規模生產(chǎn)的單多晶太陽(yáng)能電池平均轉化效率分別自2010年17.5%和16.5%��、提升至2018年21.8%和19.2%�,其中�����,HIT電池轉換效率顯著(zhù)高于PERC電池和BSF電池��。[24]

圖10:太陽(yáng)能電池種類(lèi)市場(chǎng)占比(2018年)

數據來(lái)源:中國光伏行業(yè)協(xié)會(huì ), 中國電子信息產(chǎn)業(yè)發(fā)展研究院. 中國光伏產(chǎn)業(yè)發(fā)展路線(xiàn)圖(2018版)[R]. 2019.01.25z

(1)主流PERC大規模普及

PERC技術(shù)全稱(chēng)為發(fā)射極及背面鈍化電池技術(shù)(Passivated Emitter Rear Cell)�,自2015年起��,該技術(shù)產(chǎn)業(yè)化進(jìn)程明顯加快�����,具有取代BSF電池�,成為光伏市場(chǎng)主流產(chǎn)品的發(fā)展趨勢����。一方面����,PERC電池能夠將轉化效率提高1-1.5%�,傳統的Al-BSF電池背面金屬鋁膜層中的復合速度無(wú)法降至200厘米/秒以下�,因此到達鋁背層的紅外輻射光只有60-70%能被反射��,產(chǎn)生較多光電損失�,而PERC技術(shù)通過(guò)在電池背面附上介質(zhì)鈍化層��,可大幅減少光電損失���。另一方面�,PERC電池與現有電池生產(chǎn)線(xiàn)具有高度兼容性���,僅需增加兩臺額外設備����,即可實(shí)現原有生產(chǎn)線(xiàn)升級��,可以以較低成本升級改造生產(chǎn)線(xiàn)��。在已實(shí)施的第三批領(lǐng)跑者項目中���,PERC高效組件應用占比達87.15%����。[25]此外��,中國光伏企業(yè)從2016年開(kāi)始進(jìn)行雙面PERC電池的研發(fā)及產(chǎn)業(yè)化�����,其生產(chǎn)成本與單面電池成本相等���,生產(chǎn)工藝與現有生產(chǎn)線(xiàn)完全兼容���,單面結構升級到雙面結構難度低�,適合大規模量產(chǎn)�。

德國SolarWorld率先于2013年實(shí)現PERC電池量產(chǎn)��,隨后德國Q-Cells(被韓華新能源收購)�,中國臺灣電池企業(yè)如SunRise���、GinTech��,以及國內一線(xiàn)電池制造企業(yè)開(kāi)始跟進(jìn)�����,天合光能���、晶科能源�����、隆基綠能等企業(yè)持續研發(fā)提升PERC電池轉換效率��,晶科能源2017年研發(fā)大面積p型PERC多晶硅太陽(yáng)能電池����,轉換效率高達22.04%��,創(chuàng )造PERC多晶硅太陽(yáng)能電池轉換效率的世界紀錄��。[26] 2019年1月���,隆基綠能PERC單晶硅太陽(yáng)能電池轉換效率最高達到24.06%�����,創(chuàng )造PERC單晶硅太陽(yáng)電池轉換效率的世界紀錄��。[27]

圖11:中國企業(yè)PERC單晶電池最高效率(2014年11月-2019年1月)

數據來(lái)源�����;公開(kāi)資料整理

(2)HIT高效技術(shù)出現

隨著(zhù)PERC電池轉化效率提升難度逐漸增加�����,再加上市場(chǎng)對更低度電成本�����、更高轉換效率電池的需求增加����,以及平價(jià)上網(wǎng)壓力�����,亟待新技術(shù)引領(lǐng)電池轉換效率提升�����。HIT電池作為最具發(fā)展潛力的高效太陽(yáng)能電池����,具有量產(chǎn)效率高���、生產(chǎn)制程短以及性能優(yōu)良等特點(diǎn)�����。雖然現階段PERC電池在工藝復雜程度��、產(chǎn)線(xiàn)兼容性以及工藝成熟度方面優(yōu)于HIT電池��,但固有的光衰和轉化率問(wèn)題限制了其發(fā)展�����,而HIT電池因其無(wú)光衰����、高效的特性����,未來(lái)更具發(fā)展潛力����。

首先�,HIT電池具有較高的轉換效率���,目前����,HIT電池的實(shí)驗室最高轉換效率紀錄已經(jīng)達到26%以上����,平均量產(chǎn)效率23%以上���。[28]根據HIT技術(shù)路線(xiàn)基礎�,后續具有疊加其他技術(shù)路線(xiàn)的效率提升空間��。其次��,HIT電池發(fā)電能力更強����,由于溫度系數低���、無(wú)衰減����、弱光響應強等特點(diǎn)�����,相同功率下����,HIT電池發(fā)電能力比多晶PERC電池高10%以上��,比單晶PERC電池高5%-10%�����。[29]此外��,HIT電池結構相對簡(jiǎn)單����,生產(chǎn)工序僅需四步��,相較于PERC電池量產(chǎn)的八道工序更為簡(jiǎn)化��,生產(chǎn)步驟少可有效降低電池不良率���,減少人工����、運行維護等生產(chǎn)成本��。雖然HIT電池在上述方面存在較大優(yōu)勢��,但其短期發(fā)展還存在一定瓶頸��,難點(diǎn)在于電池原材料成本居高不下����,設備技術(shù)要求高���,需要低溫工藝和特殊材料��,以及難以控制焊帶拉力穩定性等����。

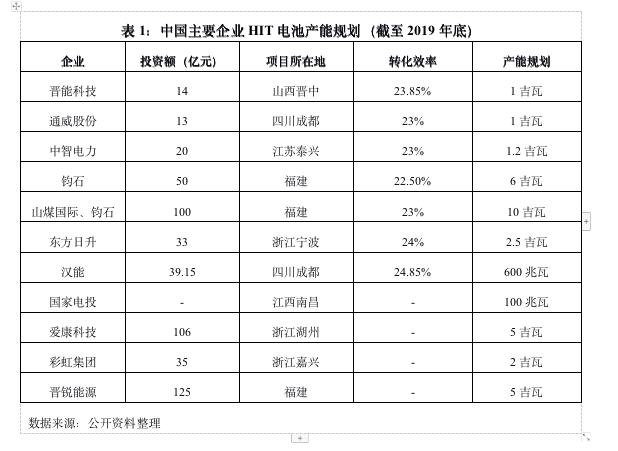

截至2018年底�,全球已經(jīng)量產(chǎn)或計劃量產(chǎn)HIT電池的企業(yè)近20家����,規劃產(chǎn)能超15吉瓦����,實(shí)際產(chǎn)能3~4吉瓦左右�,中國布局較早的晉能�����、中智��、鈞石�����、漢能等HIT產(chǎn)線(xiàn)已處于量產(chǎn)階段�����。[30]作為進(jìn)入HIT領(lǐng)域較早的光伏企業(yè)之一����,晉能科技早在2017年既已實(shí)現中試線(xiàn)投產(chǎn)�����,現有產(chǎn)能100兆瓦�����,異質(zhì)結電池量產(chǎn)最高效率達23.85%���,未來(lái)規劃產(chǎn)能1吉瓦�����。[31]2018年5月���,通威股份與中國科學(xué)院上海微系統與信息技術(shù)研究所��、三峽資本控股有限責任公司共同建設2吉瓦HIT電池項目��,第一片高效HIT電池片于2019年6月生產(chǎn)成功���,電池片轉換效率達23%����。[32]2019年8月19日��,東方日升年產(chǎn)2.5吉瓦高效HIT電池與組件項目正式開(kāi)工�。[33]此外���,山煤國際����、彩虹集團�、愛(ài)康科技分別計劃投資建設10吉瓦����、2吉瓦��、5吉瓦等HIT電池項目�����。

表1:中國主要企業(yè)HIT電池產(chǎn)能規劃(截至2019年底)

數據來(lái)源:公開(kāi)資料整理

4.光伏組件

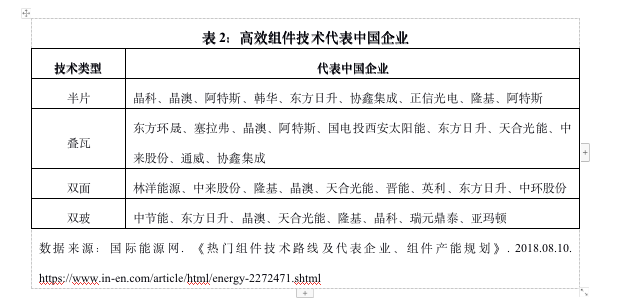

2012年至2017年期間�,光伏組件效率以年均0.3-0.4%的速度提升��,2018年受益于PERC���、半片等先進(jìn)技術(shù)快速量產(chǎn)�����,組件效率提升速度顯著(zhù)加快���,單晶���、多晶組件平均轉換效率分別達到18.6%���、18%���,增長(cháng)率1%以上��。[34]影響光伏組件效率的主要因素包括光學(xué)損失和電學(xué)損失���,技術(shù)研發(fā)主要對其進(jìn)行優(yōu)化���,同時(shí)提高封裝的安裝便捷性���,其中半片���、疊瓦�、雙玻���、雙面等新型組件封裝技術(shù)已實(shí)現產(chǎn)業(yè)化�����,東方日升����、晶科�、晶澳�、協(xié)鑫等光伏組件制造企業(yè)紛紛自主研發(fā)����、引入新型生產(chǎn)技術(shù)���。

表2:高效組件技術(shù)代表中國企業(yè)

數據來(lái)源:國際能源網(wǎng). 《熱門(mén)組件技術(shù)路線(xiàn)及代表企業(yè)�、組件產(chǎn)能規劃》. 2018.08.10. https://www.in-en.com/article/html/energy-2272471.shtml

(1)半片技術(shù)

半片技術(shù)將標準電池片對切后�,通過(guò)優(yōu)化半片電池片的串并聯(lián)結構�,得到與全片電池組件相近的電流和電壓�,由于每串電池電流降低二分之一�����,組件的相對輸出功率可提高3%左右���。此外�,半片技術(shù)可兼容多主柵技術(shù)等絕大多數電池技術(shù)�,具有更優(yōu)化的應對陰影遮擋性能��、機械載荷性能和高溫性能�����,可減少焊帶功率損失�����,降低熱斑幾率��。半片組件在2018年產(chǎn)能接近10吉瓦�。[35]

(2)疊瓦技術(shù)

疊瓦技術(shù)能有效增大受光面積�����,提高光電轉化率�����。傳統晶硅組件采用金屬柵線(xiàn)連接���,一般保留約2-3毫米的電池片間距�,疊瓦組件將電池片等分為5-6部分�,再將小電池片邊緣層疊在一起�����,用導電膠連接上一電池片的前表面邊緣與下一電池片的背表面邊緣���,省去焊接����。在一張60型面積大小相當的版型組件內����,疊瓦組件可封裝66-68張完整電池片�����,比常規封裝模式平均多封裝13%電池片�����。[36]此外�,疊瓦技術(shù)可減少線(xiàn)損�,解決熱斑響應�����,抗裂能力強����,并聯(lián)電路設計使得在遮光時(shí)疊瓦組件的功率下降與陰影遮蔽面積呈線(xiàn)性關(guān)系��,在遮光條件下比常規組件表現更好���。

(3)雙玻雙面技術(shù)

雙面發(fā)電即組件正面���、背面均可受光發(fā)電��,發(fā)電增益最高達30%����,電池背面效率略低于正面��,2018年雙面組件需求快速增長(cháng)��,量產(chǎn)難度低��,產(chǎn)線(xiàn)改造簡(jiǎn)單��,成本幾乎沒(méi)有增加����。雙玻結構則是由兩片玻璃和太陽(yáng)能電池片組成復合層�,電池片之間由導線(xiàn)串��、并聯(lián)匯集到引線(xiàn)端所形成的光伏電池組件����。相較于普通組件質(zhì)保25年��,雙玻組件功率質(zhì)保30年�,耐磨性好�����、防火等級高�、透水率幾乎為零的優(yōu)勢解決了組件在大風(fēng)沙���、高溫��、高濕�����、海邊等惡劣環(huán)境使用問(wèn)題��。

(三)薄膜太陽(yáng)能電池市場(chǎng)規模較小

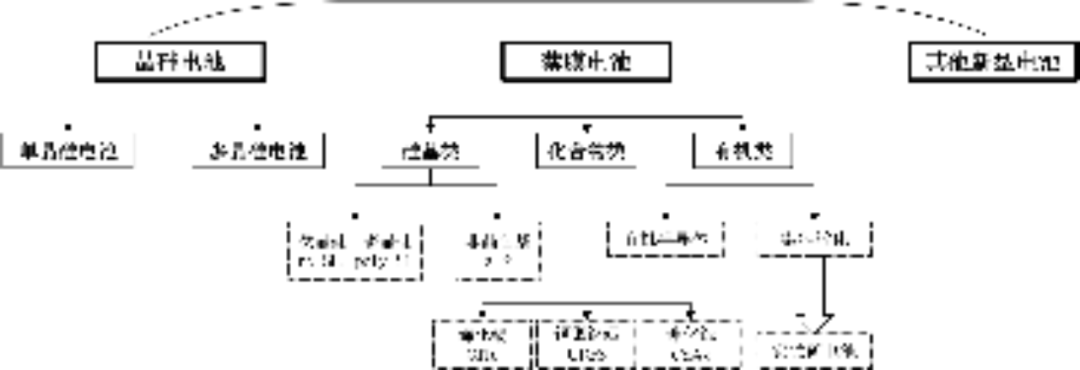

薄膜太陽(yáng)能電池是在玻璃����、柔性聚合物等基板上沉積一層厚度不大于20微米的薄膜�����,并在薄膜中制作PN結(或PIN結)形成的太陽(yáng)能電池��。與晶硅電池相比����,薄膜電池的優(yōu)勢在于原材料消耗少��、制備能耗低���、可回收等特點(diǎn)�����。近年來(lái)薄膜太陽(yáng)能電池技術(shù)研發(fā)重點(diǎn)在于襯底與電極的材料和結構�����、疊層結構以及制造工藝設備等方面���,且逐步細化為硅基類(lèi)����、化合物半導體類(lèi)�����,以及有機類(lèi)三大類(lèi)型���。目前����,已實(shí)現商業(yè)化的薄膜電池包括非晶硅基薄膜電池(a-Si)�、碲化鎘薄膜電池(CdTe)��、銅銦鎵硒薄膜電池(CIGS)���。

圖12:光伏電池分類(lèi)

1.現階段產(chǎn)業(yè)應用規模較小

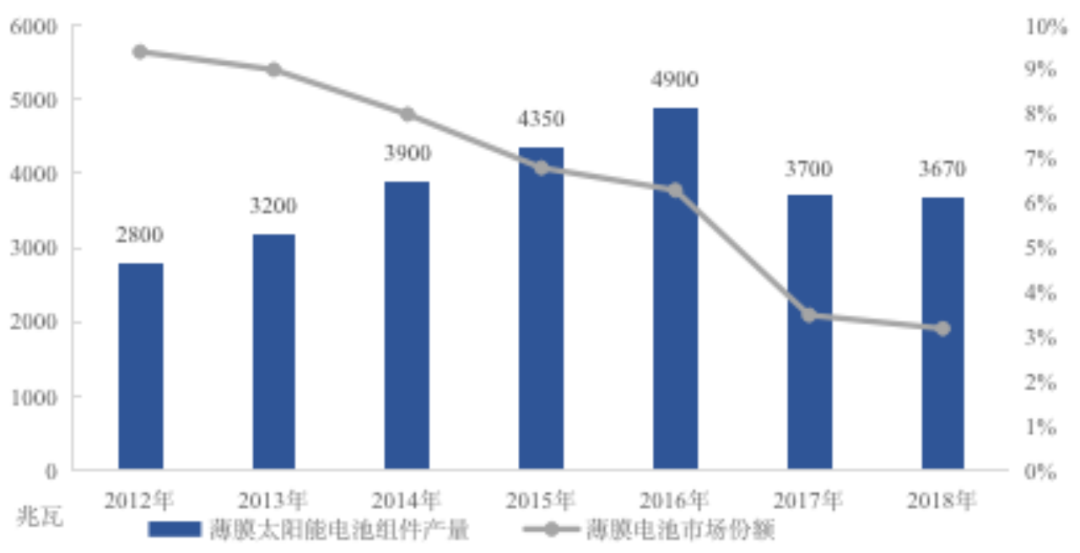

相較晶硅電池���,薄膜電池市場(chǎng)規模較小�����,全球市場(chǎng)份額2010年達到13.7%以后逐年下滑����,到2018年已降至3.2%��。[37] 2017年��,全球主要薄膜電池生產(chǎn)企業(yè)Solar Frontier受日本光伏市場(chǎng)影響銷(xiāo)售下滑�,暫停了產(chǎn)能150兆瓦��、60兆瓦的薄膜電池生產(chǎn)項目����,同時(shí)單晶硅電池轉化效率的提升使得硅基薄膜競爭力減弱���,中國薄膜電池制造企業(yè)的CIGS項目未能如期釋放產(chǎn)能���,全球薄膜電池組件產(chǎn)量連續兩年下滑�。2018年全球薄膜電池組件產(chǎn)能9吉瓦�����,產(chǎn)量約3.67吉瓦����,產(chǎn)能利用率僅40%����,其中碲化鎘薄膜電池(CdTe)為主要產(chǎn)品類(lèi)型���,2018年產(chǎn)量2.7吉瓦��,占薄膜太陽(yáng)能電池總產(chǎn)量73.6%�����,主要應用于以美國市場(chǎng)為主的大型光伏地面電站項目�,另一類(lèi)主要產(chǎn)品為銅銦鎵硒薄膜電池(CIGS)則以分布式電站�、用戶(hù)分布式及移動(dòng)能源市場(chǎng)為主�,產(chǎn)量占比23.7%���。[38]

圖13:全球薄膜太陽(yáng)能電池組件產(chǎn)量及市場(chǎng)份額(2012-2018年)

數據來(lái)源:中國光伏行業(yè)協(xié)會(huì ).中國光伏產(chǎn)業(yè)年度報告2018-2019. [R]. 2019: 119-134.

薄膜電池市場(chǎng)份額的快速下降主要源于價(jià)格優(yōu)勢的逐步喪失��,2016年之前����,薄膜太陽(yáng)電池組件價(jià)格低于晶硅電池組件價(jià)格�,價(jià)格優(yōu)勢可彌補轉換效率相對較弱的不足����,因此在發(fā)展初期���,薄膜電池市場(chǎng)份額達到10%以上�����。隨著(zhù)晶硅電池技術(shù)進(jìn)步���,生產(chǎn)成本快速下降����,2016年�����,薄膜類(lèi)及晶硅類(lèi)組件價(jià)格走勢形成交叉點(diǎn)�����,此后晶硅組件價(jià)格不斷走低�,到2018年末����,多晶硅組件價(jià)格僅為薄膜組件價(jià)格的一半��,價(jià)格優(yōu)勢的喪失使得薄膜組件市場(chǎng)份額不斷下降����。

圖14:薄膜電池組件與晶硅電池組件價(jià)格變化(2012-2018年)

數據來(lái)源:PVNEWS

2.轉換效率逐漸提升�����,技術(shù)具備發(fā)展空間

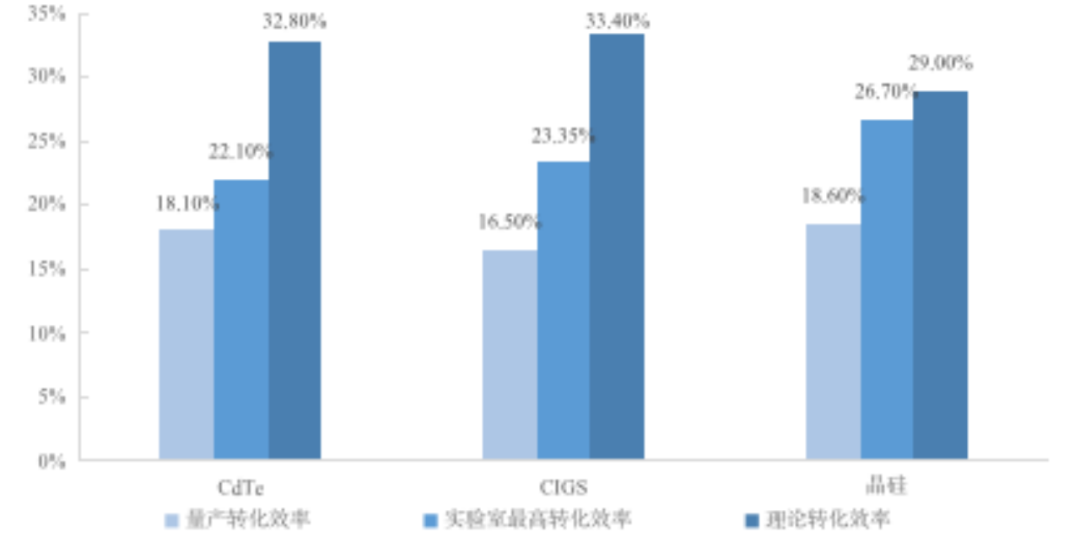

與晶硅組件價(jià)格變動(dòng)趨勢一致�����,薄膜組件價(jià)格同樣大幅下滑��,自2018年初0.334美元/瓦下降至2018年底0.246美元/瓦�,下降幅度高達26.3%�����,成本壓力倒逼企業(yè)推動(dòng)技術(shù)升級��,以便與晶硅產(chǎn)品競爭����。[39]與當前主流的單多晶PERC電池相比�����,CdTe�、CIGS兩種薄膜電池的理論轉化效率可達到30%以上�,未來(lái)具備發(fā)展潛力與競爭力���。

圖15:光伏電池轉化效率對比

數據來(lái)源:CPIA�、漢能研究團隊

美國First Solar碲化鎘(CdTe)薄膜電池組件量產(chǎn)轉化效率可達到18%�,中國企業(yè)成都中建材光電材料有限公司也實(shí)現了大面積1.92平方米組件17.8%的最高效率�,CdTe作為目前為止最成功的薄膜太陽(yáng)能電池���,其發(fā)展受到原材料稀有元素碲儲量少的限制�,難以滿(mǎn)足光伏市場(chǎng)大規模需求���。[40]漢能在銅銦鎵硒薄膜電池(CIGS)量產(chǎn)組件轉化效率方面保持領(lǐng)先���,其子公司Miasole的柔性CIGS最高轉化效率為17.44%�����,量產(chǎn)組件平均效率達到16.5%����。[41] 砷化鎵電池(GaAs)方面����,2018年4月�,美國Microlink Devices公司使用三結外延層剝離技術(shù)�����,轉化效率突破記錄達到37.75%�����,德國Fraunhofer ISE的雙端GaInP/GaAs/Si多結電池轉化效率也提高至33.3%��,2018年12月漢能研發(fā)的單結柔性GaAs電池轉換效率再次刷新全球紀錄����,達到29.1%���。[42]

3.鈣鈦礦電池成為研究熱點(diǎn)

鈣鈦礦電池的發(fā)展源于薄膜電池中的染料敏化電池���,日本桐蔭橫大學(xué)在2009年研究染敏電池過(guò)程中�����,首次使用具有鈣鈦礦結構的有機金屬鹵化物作為敏化劑����,生產(chǎn)出轉化效率3.8%的鈣鈦礦電池�。此后��,因制備方式簡(jiǎn)單�����、生產(chǎn)成本低廉���、光電性能優(yōu)異���,鈣鈦礦太陽(yáng)能電池受到關(guān)注�,生產(chǎn)技術(shù)快速提高�����。2016年��,上海交通大學(xué)和蘇州黎元新能源科技公司制造出第一個(gè)有效面積36.1平方厘米的鈣鈦礦模塊�����,轉化效率達12.1%����。[43]此后杭州纖納光電解決了鈣鈦礦光伏組件大面積生產(chǎn)中的均一性問(wèn)題����,于2017年將組件效率提升至15.2%�����,歐洲薄膜太陽(yáng)能電池研究聯(lián)盟(Solliance)在2018年將鈣鈦礦電池組件面積增加至6英寸2�,實(shí)現了14.5%的轉化效率�。[44]2019年���,中國中科院半導體研究所已將鈣鈦礦電池實(shí)驗室轉化效率最高提升至23.7%�。[45]

在實(shí)驗室技術(shù)不斷進(jìn)步的同時(shí)���,國內外鈣鈦礦電池產(chǎn)業(yè)化也在不斷推進(jìn)�。英國Oxford PV公司2019年完成6500英鎊的D輪融資��,與Meyer Burger簽署戰略合作協(xié)議�,2020年在德國建成鈣鈦礦-硅串聯(lián)太陽(yáng)能電池生產(chǎn)線(xiàn)�,成為全球同類(lèi)電池的第一條生產(chǎn)線(xiàn)����。[46]協(xié)鑫集團2016年收購廈門(mén)惟華光能有限公司的鈣鈦礦電池中試生產(chǎn)線(xiàn)�����,子公司協(xié)鑫納米建設了10兆瓦大面積鈣鈦礦組件中試生產(chǎn)線(xiàn)�,將組件成本降至1元/瓦����,計劃2020年實(shí)現鈣鈦礦光伏組件的商業(yè)化生產(chǎn)��。[47]2020年8月�,杭州纖納光電投資54.6億元�����,建成5吉瓦的鈣鈦礦工廠(chǎng)�,并正式投產(chǎn)����。[48]

二�����、光伏制造業(yè)投融資:回歸A股

(一)國內資本市場(chǎng)融資渠道豐富

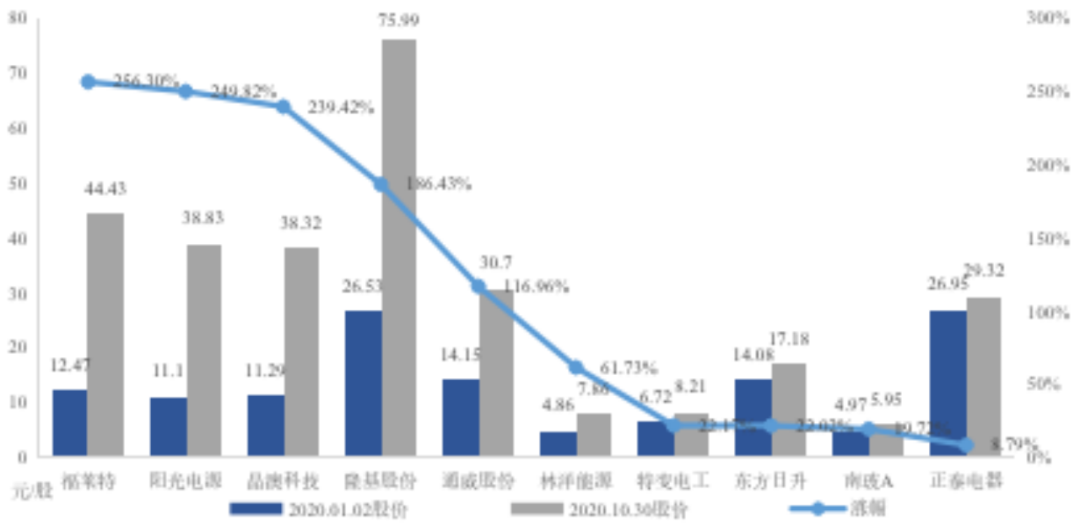

“531新政”將2018年的中國光伏產(chǎn)業(yè)分割為上下半場(chǎng)����,典型表現在A(yíng)股光伏上市公司的股價(jià)大幅波動(dòng)��,A股光伏板塊股價(jià)在“531新政”落地后普遍大幅走低���,截至2018年10月底��,38家A股光伏上市公司中���,超過(guò)90%企業(yè)股價(jià)下滑�����,其中�����,中來(lái)股份自每股38.8元下跌至14.23元����,跌幅63.32%���,成為行業(yè)之最�。[49]2018年11月��,國家能源局召開(kāi)光伏“十三五”中期規劃調整會(huì )議����,釋放“規模擴容�、有補貼��、戶(hù)用單獨指標”等多重利好��,光伏板塊股票止跌上揚�。[50] 以龍頭企業(yè)隆基股份為例�,2018年10月至2020年10月�����,其股價(jià)自11.02元暴漲至75.99元����,短短兩年期間漲幅高達589.56%��。在一定程度上�,A股光伏上市公司的股價(jià)變化反應了資本市場(chǎng)對于中國光伏產(chǎn)業(yè)的態(tài)度轉變�。

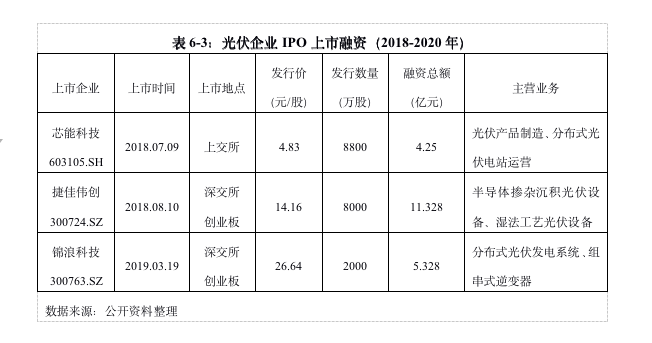

1.IPO上市及股權再融資

2018至2020年��,共有3家光伏制造企業(yè)登陸A股市場(chǎng)�����,融資總額約20.9億元��,分別選擇在上交所和深交所創(chuàng )業(yè)板上市�����。與近幾年國內光伏應用市場(chǎng)快速發(fā)展趨勢吻合���,上市光伏企業(yè)主要以光伏電站建設�、運營(yíng)以及提供核心器件為主��,對于資金需求較大����,IPO上市后可為其提供直接籌資�,拓寬企業(yè)融資渠道�。同時(shí)��,光伏產(chǎn)品制備工藝的改進(jìn)帶動(dòng)上游光伏生產(chǎn)設備制造產(chǎn)業(yè)發(fā)展�,設備國產(chǎn)化一方面增加了設備制造商的市場(chǎng)空間���,企業(yè)規模�、盈利能力提升從而實(shí)現IPO上市�,另一方面光伏企業(yè)也通過(guò)購買(mǎi)具有價(jià)格優(yōu)勢的國產(chǎn)設備�����,降低生產(chǎn)成本��,加快推進(jìn)平價(jià)上網(wǎng)�。

表6-3:光伏企業(yè)IPO上市融資(2018-2020年)

數據來(lái)源:公開(kāi)資料整理

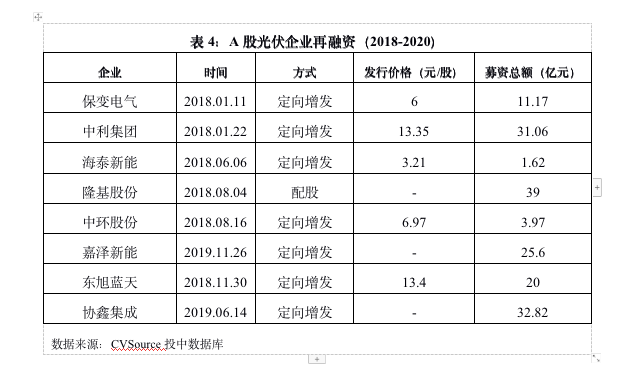

對于已上市企業(yè)����,則可利用上市融資平臺�����,通過(guò)增發(fā)股份����、配股融資�����。保變電氣���、中利集團���、隆基股份����、東旭藍天作為光伏產(chǎn)業(yè)鏈各環(huán)節的龍頭企業(yè)��,具有業(yè)績(jì)及盈利能力保障��,再融資規模均在10億元以上����。此外���,協(xié)鑫集成�、嘉澤新能也發(fā)布了定向增發(fā)公告�����,并獲得證監會(huì )審議通過(guò)����,分別計劃募資32.82億元����、25.6億元�����,主要用于符合國家產(chǎn)業(yè)導向的大尺寸再生晶圓半導體項目等半導體材料制造以及光伏電站建設項目��。[51]

表4:A股光伏企業(yè)再融資(2018-2020)

數據來(lái)源:CVSource投中數據庫

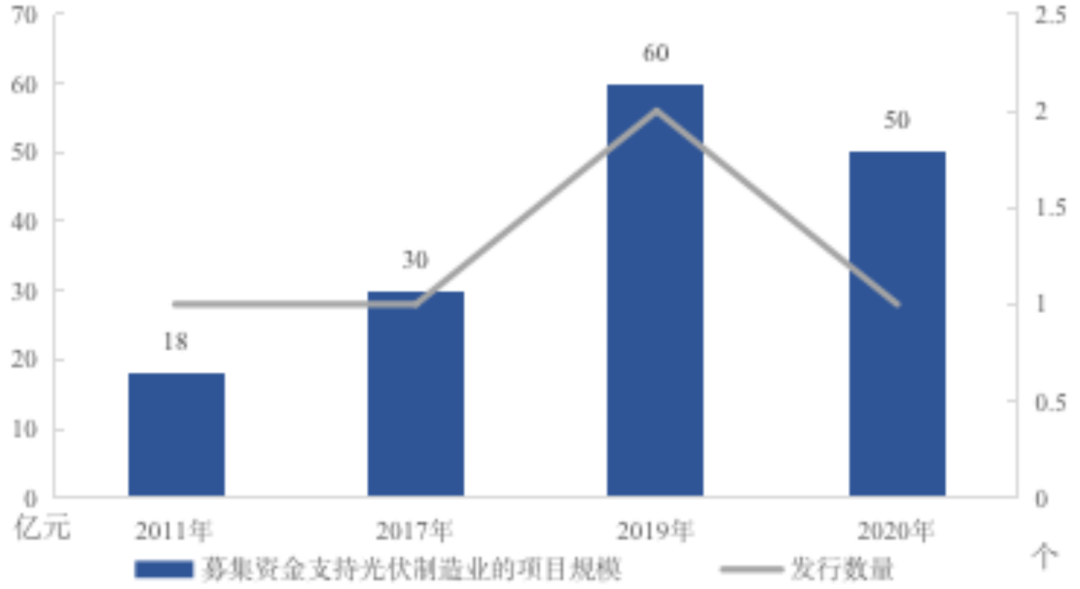

2.綠色債券

除股權融資之外���,綠色債券作為既可以滿(mǎn)足發(fā)行方融資需求及可持續發(fā)展需要����,又可滿(mǎn)足投資方致力于環(huán)境保護���、控制溫室氣體排放的融資工具���,與光伏行業(yè)融資需求存在契合����。自2011年起�,共有中節能�����、林洋能源����、中來(lái)股份�����、通威股份�����、隆基股份5家光伏企業(yè)發(fā)行綠色債券�����,募集資金用于多晶硅料���、太陽(yáng)能電池及組件等項目�����。2019年之后�����,中國光伏制造業(yè)綠色債券發(fā)行數量及融資規模較之前幾年均有所提升��,2019年共募集60億元資金���,相較2017年增長(cháng)1倍����。[52]以通威股份為例����,該企業(yè)在2018年多次發(fā)行短期融資券和超短期融資券募集短期資金��,發(fā)行總額40億元�����,融資期限120-270天之間��,發(fā)行利率5.5%-7.5%���,2019年發(fā)行總額50億元可轉換公司債券主要用于投資高純晶硅項目�。[53]

圖16:中國光伏制造業(yè)綠色債券發(fā)行數量及規模(2011-2020年)

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

3.資本市場(chǎng)估值走高

去補貼政策下�,資本市場(chǎng)對光伏企業(yè)的態(tài)度開(kāi)始轉變���,從謹慎投資到積極參與�����,大量資本在2020年進(jìn)入光伏行業(yè)�。之前光伏產(chǎn)業(yè)發(fā)展依賴(lài)國家補貼���,補貼發(fā)放滯后甚至拖欠影響光伏企業(yè)現金流���,存在財務(wù)風(fēng)險��,資本參與意愿低�。去補貼之后���,實(shí)際情況證明光伏企業(yè)可依靠自身力量生存且獲得盈利�,實(shí)現可持續發(fā)展���,資本市場(chǎng)對光伏行業(yè)的財務(wù)風(fēng)險擔憂(yōu)降低�。光伏產(chǎn)業(yè)作為新能源代表性產(chǎn)業(yè)�,經(jīng)過(guò)前期行業(yè)整合����、技術(shù)迭代更新�����,其在未來(lái)數年景氣確定性較高����,市場(chǎng)規??捎^(guān)��,導致資本市場(chǎng)對光伏行業(yè)的估值邏輯發(fā)生變化����。2020年以來(lái)�,光伏制造相關(guān)企業(yè)在二級市場(chǎng)受到資本青睞��,自1月2日到10月30日�,陽(yáng)光能源�����、晶澳科技����、隆基股份��、通威股份等龍頭光伏制造企業(yè)實(shí)現股價(jià)翻倍����。光伏玻璃供應緊缺及價(jià)格連續上漲�,也使得該細分領(lǐng)域龍頭企業(yè)股價(jià)提升�����,在此期間����,福萊特股價(jià)漲幅最高達256.3%�。[54]

圖17:中國光伏制造企業(yè)股價(jià)變化(2020年1月-10月)

數據來(lái)源:Wind數據庫

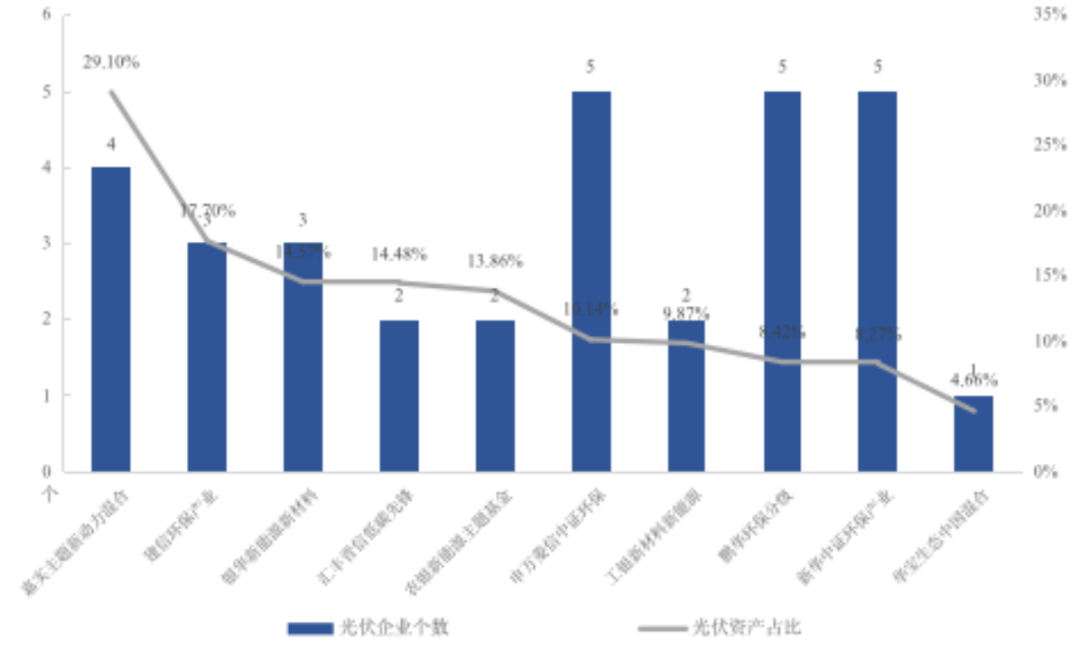

同時(shí)��,投資光伏產(chǎn)業(yè)的公募基金開(kāi)始增加����,截至2020年9月底�,已有超過(guò)15支公募基金投資光伏產(chǎn)業(yè)�����。根據統計的10支基金��,其前10大持倉中光伏企業(yè)股票占核心地位���,光伏產(chǎn)業(yè)持倉占比平均達到13%��,其中嘉實(shí)主題新動(dòng)力混合基金光伏企業(yè)占比高達29.1%���。[55]從投資個(gè)股情況看�����,公募基金普遍選擇隆基股份�、晶澳科技����、通威股份�、陽(yáng)光電源等光伏龍頭企業(yè)���,這與其股價(jià)持續上漲密切相關(guān)�����,投資這類(lèi)企業(yè)可為基金帶來(lái)穩定收益����,反過(guò)來(lái)資本投入也會(huì )為企業(yè)股價(jià)上漲提供支撐�。

圖18:代表性公墓基金前10大持倉光伏資產(chǎn)(2020年9月末)

數據來(lái)源:天天基金網(wǎng)整理

(二)美股上市光伏企業(yè)回歸A股

自2017年開(kāi)始�����,之前選擇在美股上市的光伏企業(yè)紛紛主動(dòng)回歸A股����,天合光能�、阿特斯��、晶澳��、韓華新能源相繼主動(dòng)自納斯達克退市��。天合光能是第一家私有化退市的中國光伏企業(yè)�����,2017年3月向納斯達克提出終止交易及退牌請求�,完成私有化并首選在A(yíng)股重新上市����。[56] 2017年12月�����,阿特斯宣布私有化方案����,董事長(cháng)瞿曉鏵以18.47美元/股價(jià)格��,收購公司所有不屬于瞿曉鏵和張含冰(瞿曉鏵夫人)的普通股��,標志著(zhù)阿特斯也從納斯達克退市����。[57]2017年11月�����,晶澳太陽(yáng)能宣布公司將以3.62億美元的全現金交易方式被收購且實(shí)現私有化����,2018年7月����,晶澳太陽(yáng)能暫停納斯達克股票交易�,自納斯達克退市�����。2019年9月��,天業(yè)通聯(lián)公告發(fā)行股份購買(mǎi)晶澳太陽(yáng)能100%股權��,晶澳太陽(yáng)能于2019年12月通過(guò)借殼在A(yíng)股實(shí)現再上市��。[58]2018年8月��,韓華新能源也宣布將從納斯達克退市���。此外����,仍留在美股的晶科能源則選擇將電站資產(chǎn)分拆���,在國內A股上市����,制造板塊依留在美股市場(chǎng)����。

光伏產(chǎn)業(yè)發(fā)展初期�����,優(yōu)質(zhì)企業(yè)海外上市可獲得國際資本支持和品牌傳播效應����,而2017年后光伏企業(yè)回歸國內市場(chǎng)主要出于兩大原因:

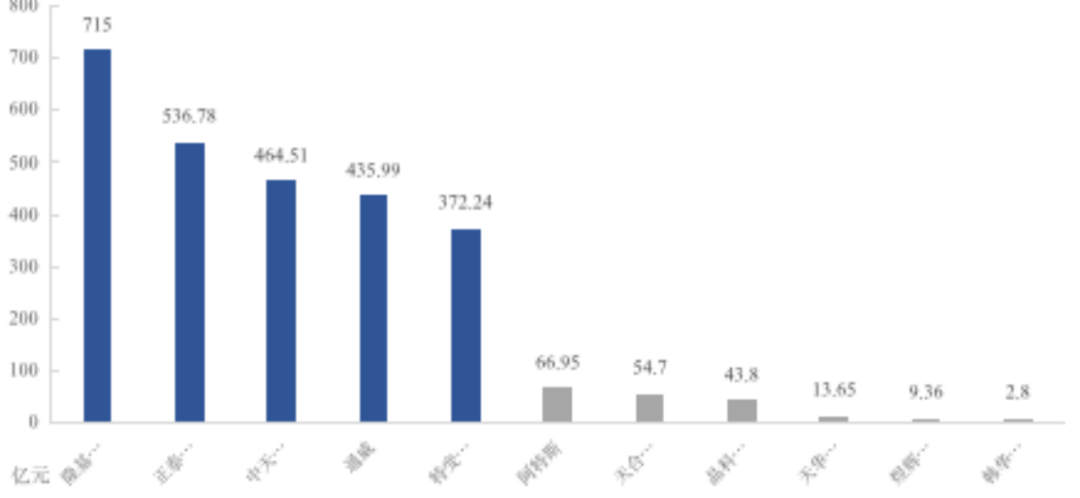

從直接原因看���,A股估值普遍明顯高于海外市場(chǎng)��,同時(shí)可提供融資平臺���。隨著(zhù)中國光伏產(chǎn)業(yè)快速發(fā)展���,A股光伏上市公司估值一路高漲�,以隆基股份為例���,在2012-2017年五年期間���,隆基股份市值翻漲十倍���,突破700億元����,而同樣作為光伏龍頭企業(yè)的阿特斯�����、天合光能等海外市值不足70億元��。對于A(yíng)股上市的光伏企業(yè)來(lái)說(shuō)����,隆基股份并非個(gè)例�,隨著(zhù)行業(yè)發(fā)展�,多數企業(yè)估值不斷上漲�,突破百億市值����。而美股市場(chǎng)的光伏中概股不但估值低����,而且融資環(huán)境較差����,阿特斯自2006年在納斯達克上市到2017年底�,10年時(shí)間僅融資3億多美元���,與國內上市企業(yè)一次定增即可籌集超過(guò)10億元資金差距明顯����,阻礙了美股上市光伏企業(yè)的長(cháng)遠發(fā)展�����。[59]海外上市企業(yè)回歸A股再上市后�,可運用A股資本市場(chǎng)平臺實(shí)現融資����、并購整合功能�����,更好提升企業(yè)資本實(shí)力和品牌知名度

���。

圖19:美股���、A股光伏企業(yè)市值對比(2017年)

注:美股企業(yè)市值由美元按照匯率折合為人民幣

數據來(lái)源:公開(kāi)資料整理

從根本原因看��,光伏國際市場(chǎng)格局已經(jīng)發(fā)生轉變�����,中國光伏產(chǎn)業(yè)發(fā)展初期���,全球光伏市場(chǎng)以歐洲��、美國為核心����,中國光伏產(chǎn)業(yè)兩頭在外的格局決定了光伏制造企業(yè)對國際市場(chǎng)依賴(lài)嚴重�����,海外上市更有助于企業(yè)開(kāi)拓歐美市場(chǎng)�。但經(jīng)過(guò)近20年發(fā)展�,中國光伏應用市場(chǎng)快速興起���,光伏裝機容量已成為全球第一���,光伏產(chǎn)品市場(chǎng)潛力可觀(guān)�,回歸A股也因此成為企業(yè)發(fā)展的戰略之選���。

參考文獻

[1] 陶鳳,王寅浩. 可再生能源發(fā)電補貼缺口超1200億 光伏能否平價(jià)上網(wǎng)[N]. 北京商報. 2018.10.31.

[2] 國家發(fā)展改革委,財政部,國家能源局. 《關(guān)于2018年光伏發(fā)電有關(guān)事項的通知》. 2018.05.31.

[3] 搜狐網(wǎng). 《光伏大佬致信新華社:關(guān)于531光伏新政的緊急訴求》. 2018.06.06. https://www.sohu.com

[4] 國家能源局. 《2018年光伏發(fā)電統計信息》. 2019.03.19. http://www.nea.gov.cn/2019-03/19/c_137907428.htm

[5] 國家能源局. 《2019年光伏發(fā)電項目國家補貼競價(jià)工作總體情況》. 2019.07.11. http://www.nea.gov.cn/2019-07/11/c_138217905.htm

[6] 國家能源局. 《2019年光伏發(fā)電并網(wǎng)運行情況》. 2020.02.28. http://www.nea.gov.cn/2020-02/28/c_138827923.htm

[7] 國家能源局. 《2020年上半年光伏發(fā)電并網(wǎng)運行情況》. 2020.07.31. http://www.nea.gov.cn/2020-07/31/c_139254346.htm

[8] 北極星太陽(yáng)能光伏網(wǎng). 《隆基硅片再度降14.1%:國內3.65元�,國外0.495美金》. 2018.06.14. http://guangfu.bjx.com.cn/news/20180614/906161.shtml

[9] 搜狐網(wǎng). 《再降價(jià)�!中環(huán)單晶硅片價(jià)格下調至最低3元》. 2018.06.25. http://m.sohu.com/a/237614616_418320

[10]. Solarzoom-光伏數據庫-價(jià)格行情.

[11] 海潤光伏科技股份有限公司. 《*ST海潤2018年年度報告》. 2019.04.30.

[11] 和訊網(wǎng). 《光伏玻璃價(jià)格短期內維穩》. 2020.05.25. https://m.hexun.com/news/2020-05-25/201429690.html

[12]. Solarzoom

[13] 新浪財經(jīng). 《關(guān)于促進(jìn)光伏組件市場(chǎng)健康發(fā)展的聯(lián)合呼吁》. 2020.11.03. https://baijiahao.baidu.com/s?id=1682333941489235209&wfr=spider&for=pc

[15] 中國光伏行業(yè)協(xié)會(huì ).中國光伏產(chǎn)業(yè)年度報告2018-2019. [R]. 2019: 42-50.

[16] 搜狐網(wǎng). 《硅料觸碰到75元/kg 2019年Q1將迎來(lái)行業(yè)洗牌期》. 2018.10.24. https://www.sohu.com/a/420509567_436794

[17] 馬英, 王喬煒, 白鴻勛. 多晶硅還原爐能耗分析及節能措施[J]. 煤化工, 2018, 46(0z1):97-100.

[18] 中國光伏行業(yè)協(xié)會(huì ). 中國光伏產(chǎn)業(yè)年度報告2018-2019. [R]. 2019: 135-151.

[19] 搜狐網(wǎng). 《保利協(xié)鑫1.5億美元成功收購S(chǎng)unEdison背后:完善硅烷流化床 布局高效N型單晶》. 2017.04.06. https://www.sohu.com/a/132306650_418320

[20] 索比光伏網(wǎng). 《陜西有色集團與REC Silicon在中國成立合資企業(yè)》. 2014.02.27. https://news.solarbe.com/201402/27/221947.html

[21] 新浪財經(jīng). 《單晶對多晶的降維打擊:始于金剛線(xiàn)���,陷于成本�����,終于效率》. 2019.12.17. http://finance.sina.com.cn/money/future/nyzx/2019-12-17/doc-iihnzahi8113832.shtml

[22] 美通社. 《五大制造商聯(lián)合推出單晶M1&M2產(chǎn)品》. 2013.12.23. https://www.prnasia.com/lightnews/lightnews-1-65-9721.shtml

[23] 新浪財經(jīng). 《中環(huán)股份新品揭秘:210mm大硅片�,60片組件功率突破600W》. 2019.08.16. http://finance.sina.com.cn/stock/relnews/cn/2019-08-16/doc-ihytcitm9614743.shtml

[24] 中國光伏行業(yè)協(xié)會(huì ).中國光伏產(chǎn)業(yè)年度報告2018-2019. [R]. 2019: 69-89.

[24] 中國產(chǎn)業(yè)信息網(wǎng). 《中國光伏產(chǎn)業(yè)發(fā)展分析:光伏電池PERC市場(chǎng)滲透率提升》. 2019.04.09. http://www.chyxx.com/industry/201904/727911.html

[26] 搜狐網(wǎng). 《晶科能源P型PERC多晶電池轉換效率再創(chuàng )世界記錄》. 2017.10.10. https://www.sohu.com/a/197317468_713393

[27] 北極星太陽(yáng)能光伏網(wǎng). 《單晶PERC電池轉換效率突破24%����!隆基再創(chuàng )世界紀錄》. 2019.01.17. http://guangfu.bjx.com.cn/news/20190117/957223.shtml

[26] 索比光伏網(wǎng). 《光伏行業(yè)深度研究之異質(zhì)結電池專(zhuān)題報告》. 2020.07.01. https://news.solarbe.com/202007/01/326472.html

[29] 北極星太陽(yáng)能光伏網(wǎng). 《2020將迎HIT的產(chǎn)業(yè)化元年》. 2020.07.29. http://www.fqac.org/Page/ZXDetail.ashx?ID=2767215

[30] 投資解析. 《HIT電池市場(chǎng)研究:技術(shù)成熟下廠(chǎng)商加快產(chǎn)能布局》. 2020.02.14. https://baijiahao.baidu.com/s?id=1658481731614875572&wfr=spider&for=pc

[32] 騰訊網(wǎng). 《晉能科技:異質(zhì)結技術(shù)成本有望與PERC成本持平》. 2020.09.17. https://new.qq.com/rain/a/20200917A06X1E00

[33] 搜狐網(wǎng). 《超20GW產(chǎn)能布局�����,異質(zhì)結是否會(huì )成為高效電池技術(shù)的新賽道�����?》. 2020.09.28. https://www.sohu.com/a/343947495_418320

[34] 搜狐網(wǎng). 《東方日升年產(chǎn)2.5GW高效異質(zhì)結電池與組件生產(chǎn)項目開(kāi)工》. 2020.08.24. https://www.sohu.com/a/336054292_115863

[34] 新浪財經(jīng). 《2020年光伏產(chǎn)業(yè)鏈梳理 前路光明強者恒強》. 2020.02.13. https://finance.sina.com.cn/stock/hyyj/2020-02-13/doc-iimxxstf1040794.shtml

[35] 國際能源網(wǎng). 《熱門(mén)組件技術(shù)路線(xiàn)及代表企業(yè)���、組件產(chǎn)能規劃》. 2018.08.10. https://www.in-en.com/article/html/energy-2272471.shtml

[36] 搜狐網(wǎng). 《疊瓦���,必是未來(lái)組件技術(shù)的發(fā)展方向》. 2019.03.22. https://www.sohu.com/a/302968675_418320

[37] 中國光伏行業(yè)協(xié)會(huì ).中國光伏產(chǎn)業(yè)年度報告2018-2019. [R]. 2019: 119-134.

[38] 中國信息產(chǎn)業(yè)網(wǎng). 《2019年全球薄膜太陽(yáng)能電池行業(yè)產(chǎn)量分析》. 2020.09.07. http://www.chyxx.com/industry/202009/893654.html

[39] 中國光伏行業(yè)協(xié)會(huì ).中國光伏產(chǎn)業(yè)年度報告2018-2019. [R]. 2019: 119-134.

[40] 每日經(jīng)濟新聞. 《成都中建材光電:“發(fā)電玻璃”工業(yè)和商業(yè)應用已較成熟》. 2018.10.10. https://baijiahao.baidu.com/s?id=1613945225817823362&wfr=spider&for=pc

[41] 新浪財經(jīng). 《再破世界紀錄���!漢能MiaSole大組件轉換率達17.44%》. 2019.07.10. http://finance.sina.com.cn/roll/2019-07-10/doc-ihytcitm1034093.shtml

[42] 維科網(wǎng). 《2018年太陽(yáng)能電池十大效率突破》. 2018.12.27. https://solar.ofweek.com/2018-12/ART-260009-8500-30293376_3.htmll

[43] 搜狐網(wǎng). 《我國鈣鈦礦太陽(yáng)能電池研發(fā)獲突破》. 2019.01.11. https://www.sohu.com/a/288254030_100015927

[44] 搜狐網(wǎng). 《我國鈣鈦礦太陽(yáng)能電池研發(fā)獲突破》. 2019.01.11. https://www.sohu.com/a/288254030_100015927

搜狐網(wǎng). 《杭州纖納光電科技“鈣鈦礦光伏組件效率”再創(chuàng )新高》. 2019.08.09. https://www.sohu.com/a/332522261_418320

北極星太陽(yáng)能光伏網(wǎng). 《首塊雙面柔性薄膜組件測試完成》. 2020.09.29. http://guangfu.bjx.com.cn/news/20200929/1107821.shtml

[45] 騰訊網(wǎng). 《2019中國最高太陽(yáng)電池轉換效率發(fā)布》. 2019.11.11. https://xw.qq.com/cmsid/20191111A03BN800?f=newdc

[46] 新能源網(wǎng). 《牛津光伏完成D輪融資》. 2019.03.18. http://www.china-nengyuan.com/news/136602.html

[47] 索比光伏網(wǎng). 《光伏組件成本將低于1元/W 協(xié)鑫鈣鈦礦組件試產(chǎn)成》 2019.02.27. https://news.solarbe.com/201902/27/303182.html

[48] 索比光伏網(wǎng). 《纖納光電衢州基地鈣鈦礦電池生產(chǎn)線(xiàn)正式投產(chǎn)》 2020.08.03. https://news.solarbe.com/202008/03/328630.html

[49] Wind數據庫

[50] 北極星光伏網(wǎng). 《2019年新政官宣在即���!光伏股價(jià)整體上揚 龍頭企業(yè)市值重回700億+》. 2019.02.22. https://api.dltoutiao.com/home/html/3/294526

[51] 協(xié)鑫集成32.82億元定增方案獲批 https://finance.sina.com.cn/stock/relnews/cn/2019-06-14/doc-ihvhiqay5731676.shtml

[52] 中央財經(jīng)大學(xué)綠色金融國際研究院

[53] 新浪網(wǎng). 《通威股份 發(fā)行50億可轉債》. 2019.03.14. http://finance.sina.com.cn/roll/2019-03-14/doc-ihsxncvh2586717.shtml

[54] Wind數據庫

[55] 天天基金網(wǎng)

[56] 維科網(wǎng). 《天合光能提交美股退市請求 正式私有化》. 2017.03.15. https://solar.ofweek.com/2017-03/ART-260009-12002-30114255.html

[57] 搜狐網(wǎng). 《阿特斯宣布私有化 將從納斯達克退市》. 2017.12.12. https://www.sohu.com/a/209969441_609294

[58] 金融界. 《光伏“老將”晶澳科技借殼強勢回歸A股》 2020.02.19. https://baijiahao.baidu.com/s?id=1658949789728805311&wfr=spider&for=pc

[59] 界面新聞. 《盈利持續下滑的阿特斯太陽(yáng)能宣布私有化》. 2017.12.12. https://baijiahao.baidu.com/s?id=1586558775530864196&wfr=spider&for=pc

作者:

徐洪峰中央財經(jīng)大學(xué)綠色金融國際研究院副院長(cháng)

白楊中央財經(jīng)大學(xué)綠色金融國際研究院研究員

特邀專(zhuān)家顧問(wèn):

彭澎中央財經(jīng)大學(xué)綠色金融國際研究院特邀專(zhuān)家����、中國新能源電力投融資聯(lián)盟秘書(shū)長(cháng)

原創(chuàng )聲明

如需轉載��、引用本文觀(guān)點(diǎn)��,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”��。

新媒體編輯:谷含荑 張凌粵