中煤集團在國內處于煤礦建設的領(lǐng)先地位,創(chuàng )造了諸多國內乃至亞洲和世界煤炭建設記錄�����。其煤礦建設企業(yè)承擔了國內多數千萬(wàn)噸級礦區�����、千萬(wàn)噸級高產(chǎn)高效礦井和大型洗煤廠(chǎng)的設計建設任務(wù)�����,代表行業(yè)先進(jìn)水平�。其主營(yíng)業(yè)務(wù)包括煤炭生產(chǎn)與貿易�、煤化工�����、電力等六大板塊���,在煤炭行業(yè)中占據主導地位�����?!笆濉币詠?lái)����,去產(chǎn)能被列為供給側結構性改革的首要任務(wù)���,中煤集團也通過(guò)淘汰關(guān)停落后煤電產(chǎn)能���、礦區生態(tài)修復����、推進(jìn)業(yè)務(wù)重心轉移�����、發(fā)展清潔煤炭研發(fā)和生產(chǎn)進(jìn)行低碳實(shí)踐��,但依然面臨轉型挑戰����。

一����、中國煤炭電力行業(yè)概況

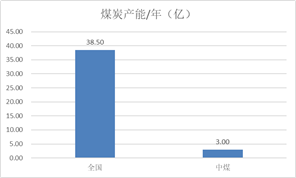

煤炭目前在中國一次能源消費結構中占比接近60%�。2019年中國原煤產(chǎn)量38.5億噸�,其中約55%左右用于發(fā)電���。截至2019年底��,全國發(fā)電裝機容量20.1億千瓦����,其中火電11.9億千瓦��,占總裝機比例為59.2%���;火電中煤電約10億千瓦�,占總裝機比例為49.7%��。全國規模以上電廠(chǎng)發(fā)電量為7.1萬(wàn)億千瓦時(shí)�,其中火電發(fā)電5.2萬(wàn)億千瓦時(shí)����,占總發(fā)電量比例為72.3%��;火電發(fā)電中煤電發(fā)電約4.5萬(wàn)億千瓦時(shí)��,占總發(fā)電量比例為63%[1][2]�����。煤炭與煤電在中國能源供應體系中仍占據絕對主導地位��。

為順應“十三五”號召�����,積極協(xié)調和配合供給側改革���,我國煤炭行業(yè)進(jìn)行了以“去產(chǎn)能過(guò)剩�,保證產(chǎn)能利用率”為中心的改革�。2016 煤炭行業(yè)化解過(guò)剩產(chǎn)能 2.9 億噸�,2017 年煤炭退出產(chǎn)能達 2.5 億噸�����,2018 年退出煤炭落后產(chǎn)能 2.7 億噸����,提前兩年完成“十三五”目標任務(wù)�����。據研究部門(mén)預計��,到2020年末�,我國生產(chǎn)��、建設煤礦總產(chǎn)能為45億-47億噸左右�,煤炭產(chǎn)量37億噸左右��,行業(yè)產(chǎn)能利用率超過(guò)75%�����,產(chǎn)能過(guò)剩問(wèn)題將基本解決�。

中煤集團在國內處于煤礦建設的領(lǐng)先地位,創(chuàng )造了諸多國內乃至亞洲和世界煤炭建設記錄�。煤礦建設企業(yè)承擔了國內多數千萬(wàn)噸級礦區���、千萬(wàn)噸級高產(chǎn)高效礦井和大型洗煤廠(chǎng)的設計建設任務(wù)��,代表行業(yè)先進(jìn)水平�����。煤礦裝備制造企業(yè)集“研制���、供給�����、維修��、租賃����、服務(wù)”五位一體��,成套化智能化煤礦工作面輸送���、支護�、采掘設備的技術(shù)水平及市場(chǎng)占有率居國內領(lǐng)先��。

二��、 中煤集團業(yè)務(wù)布局

中國中煤能源集團有限公司(簡(jiǎn)稱(chēng)中煤集團)是國務(wù)院國資委管理的國有重點(diǎn)骨干企業(yè)�,2020年《財富》世界500強企業(yè)之一�����,前身是1982年7月成立的中國煤炭進(jìn)出口總公司����。中煤集團2019年度營(yíng)業(yè)收入達1786億元�,位列中國500強企業(yè)第126位�����。

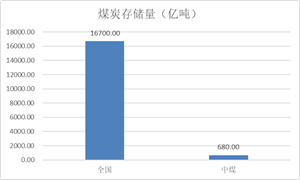

中煤集團是中國大型煤炭生產(chǎn)企業(yè)���,現有可控資源儲量超600億噸��,生產(chǎn)及在建礦井70余座��,總產(chǎn)能達到3億噸級規模��。其主營(yíng)業(yè)務(wù)包括:煤炭生產(chǎn)貿易�、煤化工�����、發(fā)電����、煤礦建設���、煤礦裝備制造以及相關(guān)工程技術(shù)服務(wù)�。煤化工產(chǎn)品主要包括烯烴��、甲醇�、尿素��、硝銨����、焦炭等��,權益產(chǎn)能約1000萬(wàn)噸�。中煤集團堅持實(shí)施“兩商”戰略:建設具有全球競爭力的世界一流清潔能源供應商和能源綜合服務(wù)商����。公司現有煤炭產(chǎn)能近3億噸/年�,煤炭資源儲量 680 多億噸����,生產(chǎn)礦區主要分布在山西�、陜西��、內蒙古�����、新疆�����、江蘇�、安徽 和黑龍江等省��、自治區��;擁有洗煤廠(chǎng)38座���,洗選能力3.07億噸�。擁有完善的煤炭����、焦炭 物流配送中心和分銷(xiāo)網(wǎng)����。電力產(chǎn)業(yè)通過(guò)新建和參股合作等方式���,積極推進(jìn)煤電一體化����,現有控股和參股發(fā)電廠(chǎng)40余座���,總裝機超過(guò)2700萬(wàn)千瓦����。煤礦建設企業(yè)承擔了國內多數千萬(wàn)噸級礦區��、千萬(wàn)噸級高產(chǎn)高效礦井和大型洗煤廠(chǎng)的設計建設任務(wù)�����,代表行業(yè)先進(jìn)水平�����。

圖1 中煤集團煤炭產(chǎn)能(億/年)

數據來(lái)源:國家統計局�、《中國礦產(chǎn)資源報告2018》

圖2 中煤集團煤炭?jì)Υ媪浚▋|噸)

數據來(lái)源:國家統計局��、《中國礦產(chǎn)資源報告2018》

(一) 中煤集團主要業(yè)務(wù)板塊

中煤集團主要業(yè)務(wù)包括煤炭生產(chǎn)與貿易���、煤化工���、電力板塊�����、裝備制造���、工程建設與綜合服務(wù)六大部分����。

煤炭生產(chǎn)與經(jīng)營(yíng):中煤集團所屬礦井主要分布在山西平朔礦區�、晉中鄉寧礦區�,內蒙古鄂爾多斯呼吉爾特礦區�����,江蘇大屯礦區���,陜西榆林榆橫礦區��,河南新鄭礦區���,安徽新集礦區�,新疆哈密礦區?,F有可控資源儲量600億噸�,生產(chǎn)及在建煤礦70余座����,總產(chǎn)能3億噸/年����;選煤廠(chǎng)38處�����,總洗選能力3億噸/年����。中煤集團已有30余年的煤炭��、焦炭進(jìn)出口貿易歷史��,擁有完善的物流配送中心和分銷(xiāo)網(wǎng)絡(luò )��,從2005年起���,連續14年實(shí)現煤炭貿易超億噸����。

煤化工業(yè)務(wù):中煤集團積極延伸產(chǎn)業(yè)鏈����,重點(diǎn)發(fā)展煤制烯烴����、煤制化肥產(chǎn)業(yè)��,優(yōu)化發(fā)展煤焦化產(chǎn)業(yè)�,推動(dòng)煤化工產(chǎn)業(yè)轉型升級��。煤化工產(chǎn)品主要包括烯烴����、甲醇���、尿素��、硝銨��、焦炭等����,權益產(chǎn)能接近1000萬(wàn)噸�。目前�,陜西榆林60萬(wàn)噸/年煤制烯烴項目��、鄂爾多斯蒙大60萬(wàn)噸/年工程塑料項目�、鄂爾多斯圖克年產(chǎn)200萬(wàn)噸合成氨350萬(wàn)噸尿素(一期)����、中煤遠興60萬(wàn)噸/年煤制甲醇項目以及參股的靖邊能源化工綜合利用項目(120萬(wàn)噸/年烯烴)���、中天合創(chuàng )煤炭深加工示范項目(137萬(wàn)噸/年烯烴)已建成投產(chǎn)��,山西平朔劣質(zhì)煤綜合利用示范工程等項目進(jìn)入聯(lián)合試運轉�����。

電力板塊:中煤集團以調整產(chǎn)業(yè)結構���、消納自產(chǎn)煤為目標�����,發(fā)展環(huán)保型坑口電廠(chǎng)和參股建設下游電廠(chǎng)項目����,現有控股和參股發(fā)電廠(chǎng)34座�����,總裝機超過(guò)2000萬(wàn)千瓦����。年利用煤矸石����、煤泥等洗精煤副產(chǎn)品超過(guò)千萬(wàn)噸���,有效推動(dòng)了節能減排和資源綜合利用����。中煤集團煤電一體化發(fā)展仍舊是重中之重��,2019年三大電廠(chǎng)逐步投產(chǎn)����,年貢獻歸母凈利潤超10億元���。電力板塊2018年計劃資本支出同比上漲57.64%�����,達到51.39億元�,主要投資于平朔2×660MW熱值煤發(fā)電項目����、大屯2×300MW“上大壓小”熱電項目����、新疆準東五彩灣北二電廠(chǎng)項目��。該三座電廠(chǎng)基本為矸石發(fā)電和特高壓相結合項目��,盈利能力均較高��。預計三座電廠(chǎng)2019年逐步達產(chǎn)����,公司電力業(yè)務(wù)毛利率達到40%左右水平���,遠高于其他電力公司�����。預計電力業(yè)務(wù)2019 年可貢獻歸母凈利潤高達10.69億元�,為公司貢獻凈利潤增幅達21%����。

截至2018年底�,公司重大在建火力發(fā)電項目3項�����,分別為中煤平朔集團有限公司2×660MW低熱值煤發(fā)電新建項目(以下簡(jiǎn)稱(chēng)“平朔公司”)����、新疆準東五彩灣北二電廠(chǎng)項目和上海大屯能源股份有限公司(以下簡(jiǎn)稱(chēng)“上海能源公司”)2×350MW 熱電項目�����。平朔公司2×660MW低熱值煤發(fā)電新建項目總投資 67.73 億元�,建設規模2×660MW��,2018年完成投資11.78億元�,累計完成投資36.85億元����,項目已核準���,目前項目建設進(jìn)展順利���。新疆準東五彩灣北二電廠(chǎng)項目總投資47.25 億元��,建設規模為2×660MW�,2018 年完成投資17.29億元���,累計完成投資41.62億元��,項目已核準���,目前項目建設進(jìn)展順利����。上海能源公司 2×350MW 熱電項目總投資33.77億元�����,建設規模2×350MW�����,2018年完成投資11.19億元���,累計完成投資27.81億元�����,項目已核準�,目前項目建設進(jìn)展順利���。

煤礦裝備業(yè)務(wù):中煤集團旗下中國煤礦機械裝備有限責任公司�,是專(zhuān)業(yè)從事煤礦工程機械裝備“研制��、供給����、維修����、租賃���、服務(wù)”五位一體的行業(yè)先進(jìn)企業(yè)�����,在國內率先形成了煤礦綜采綜掘裝備成套研發(fā)�����、制造和供應能力�����,成功實(shí)現了千萬(wàn)噸煤炭生產(chǎn)工作面成套裝備國產(chǎn)化��,成套化智能化煤礦工作面輸送�����、支護�、采掘設備的技術(shù)水平及市場(chǎng)占有率居國內領(lǐng)先�,產(chǎn)品遠銷(xiāo)美國����、英國���、俄羅斯���、澳大利亞�、印度�、越南���、土耳其等多個(gè)國家和地區���。建成了國際領(lǐng)先水平的煤機裝備試驗平臺�,對全國煤炭行業(yè)裝備水平�、安全水平�、產(chǎn)出效率的整體提升起到了積極的推動(dòng)和示范作用�。

工程建設:中煤集團所屬中煤建設集團有限公司是集勘察�、設計��、施工�����、監理�����、咨詢(xún)����、煤炭生產(chǎn)���、礦山生產(chǎn)運營(yíng)于一體的大型建筑企業(yè)集團���,是我國煤炭建設行業(yè)領(lǐng)軍企業(yè)����。擁有2家大型勘察設計企業(yè)和3家大型施工企業(yè)�����,參與設計建設了國內半數以上的千萬(wàn)噸級礦區�����、千萬(wàn)噸級高產(chǎn)高效礦井和大型洗煤廠(chǎng)�����,煤礦超深立井�、超大直徑��、凍結施工等多項施工技術(shù)在國際上處于領(lǐng)先地位�。非煤礦山建設經(jīng)驗豐富�,承建了多座鐵���、銅�����、金�、鎳���、鉛鋅礦等非煤礦山建設及項目運營(yíng)����。國際市場(chǎng)享有聲譽(yù)����,先后承攬了土耳其��、孟加拉��、摩洛哥��、蒙古���、越南����、印度�����、南非等國家和地區20余項礦山建設項目����,在國際礦山建設市場(chǎng)打響了品牌����。

綜合服務(wù)及其他業(yè)務(wù):中煤集團所屬中國煤炭資產(chǎn)管理集團有限公司���,是由資產(chǎn)運營(yíng)管理板塊所屬7家企業(yè)整合重組而搭建的資產(chǎn)管理運營(yíng)平臺�����。重點(diǎn)業(yè)務(wù)包括中煤集團非主業(yè)資產(chǎn)運營(yíng)管理����、自有土地資源開(kāi)發(fā)利用�����、酒店物業(yè)管理�����、安全技術(shù)咨詢(xún)等���。公司以提高國有資本運營(yíng)效率為戰略導向�����,積極促進(jìn)國有資本合理流動(dòng)和優(yōu)化配置����,構建適應煤炭資產(chǎn)運營(yíng)功能要求的體制機制和運營(yíng)模式����,著(zhù)力打造“中煤特色���、央企一流”資產(chǎn)管理公司�����。

(二) 中煤集團核心競爭力

1. 獨特的經(jīng)營(yíng)方式和盈利模式

公司遵循“以煤為基”發(fā)展戰略�����,立足煤炭主業(yè)優(yōu)勢���,同時(shí)積極拓展煤化工��、煤機裝備業(yè)務(wù)���,擁有規?���?捎^(guān)�、高效運營(yíng)的煤炭���、發(fā)電業(yè)務(wù)�。形成了煤炭生產(chǎn)�����、電力��、煤化工一體化開(kāi)發(fā)�,入股浩吉鐵路等多條運輸通道建設����,打通了運輸和銷(xiāo)售渠道�,形成了具有各產(chǎn)業(yè)板塊深度合作��、有效協(xié)同的一體化核心競爭優(yōu)勢��。

2. 擁有豐富的煤炭資源儲量��,自產(chǎn)煤盈利能力顯著(zhù)

集團擁有優(yōu)質(zhì)����、豐富的煤炭資源��,包括山西的優(yōu)質(zhì)煤炭資產(chǎn)�。2018年中煤集團的煤炭產(chǎn)量居全國第二����,隨著(zhù)母杜柴登����、納林河2號煤礦投產(chǎn)(合計產(chǎn)能1400萬(wàn)噸/年)����,公司進(jìn)入新一輪增長(cháng)期��,蒙陜地區煤炭開(kāi)采條件優(yōu)良���,且新投產(chǎn)礦沒(méi)有歷史包袱���。除此之外���,自產(chǎn)煤盈利能力顯著(zhù)��,噸煤毛利接近300元��,2019年煤炭銷(xiāo)量超過(guò)兩億噸��。

3. 公司旗下子公司眾多����,覆蓋煤炭全產(chǎn)業(yè)鏈布局

中煤集團在各個(gè)環(huán)節擁有豐富和專(zhuān)業(yè)的管理經(jīng)驗��,上下游協(xié)同優(yōu)勢明顯:公司管理團隊具有深厚的行業(yè)背景和管理經(jīng)驗����,是國內乃至全球唯一能夠從事煤機制造�����、煤炭開(kāi)采����、洗選加工�、物流貿易��,并能提供系統解決方案����、具有煤炭全產(chǎn)業(yè)鏈優(yōu)勢的大型能源企業(yè)�����,是中國最大的煤炭貿易服務(wù)商之一�����。集團采取集合銷(xiāo)售模式����,擁有專(zhuān)門(mén)的生產(chǎn)中心和分銷(xiāo)中心�����,能夠系統性運作���。

4. 基礎業(yè)務(wù)發(fā)展與轉型并重�����,成長(cháng)空間巨大

公司全力提升煤炭效益產(chǎn)量���,著(zhù)力推動(dòng)煤炭清潔高效開(kāi)發(fā)���,大力推進(jìn)煤電化一體化項目建設���,提高煤炭就地轉化比例��,凸顯規模優(yōu)勢����、集約發(fā)展�。根據業(yè)務(wù)板塊�,我們將公司業(yè)務(wù)劃分為煤炭�、煤化工���、煤礦裝備����、煤電業(yè)務(wù)及財務(wù)公司業(yè)務(wù)�,煤炭�、煤化工及煤電板塊均有產(chǎn)能增長(cháng)����,我們認為公司具備內生成長(cháng)性�。

三�、 中煤集團低碳實(shí)踐

(一) 淘汰關(guān)停落后煤電產(chǎn)能�����,保證能源高效利用��,降低過(guò)剩排放

“十三五”期間��,去產(chǎn)能被列為供給側結構性改革的首要任務(wù)���,國家先后出臺了一系列關(guān)于煤炭行業(yè)的產(chǎn)能政策調整�����,針對化解煤炭過(guò)剩產(chǎn)能��、保障煤炭需求��,制定了控制煤炭能源消費總量需求的基礎上減少污染排放的政策目標�����。

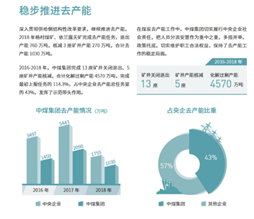

2016年6月初���,中煤集團與國資委簽訂了化解過(guò)剩產(chǎn)能目標責任書(shū)��,明確了2016年至2020年化解過(guò)剩產(chǎn)能目標��,中煤集團主動(dòng)引導有序退出煤炭落后產(chǎn)能����,幾年來(lái)關(guān)閉11座礦井退出產(chǎn)能2450萬(wàn)噸��,核減6座礦井產(chǎn)能2306萬(wàn)噸���,累計化解煤炭過(guò)剩產(chǎn)能4756萬(wàn)噸�,超額完成去產(chǎn)能工作任務(wù)�����。集團利潤總額也從2015年虧損40億元轉變?yōu)榻衲觐A計盈利150億元�。2018 年���,中煤集團提前完成楊村煤礦�、依蘭露天礦2座礦井去產(chǎn)能任務(wù)���、退出產(chǎn)能760萬(wàn)噸/年�,并順利通過(guò)國務(wù)院國資委現場(chǎng)驗收�����。此外���,主動(dòng)核減3座生產(chǎn)礦井產(chǎn)能 270 萬(wàn)噸/年�,2018年共計化解過(guò)剩產(chǎn)能1030萬(wàn)噸/年���。截至2018年底���,累計已完成10座礦井去產(chǎn)能任務(wù)���,退出產(chǎn)能2300萬(wàn)噸/年�。累計主動(dòng)核減5座生產(chǎn)礦井產(chǎn)能 2270萬(wàn)噸/年���;近三年合計化解煤炭過(guò)剩產(chǎn)能4570萬(wàn)噸/年��。

圖3 中煤集團去產(chǎn)能成果

“十三五”以來(lái)��,新集公司作為煤炭行業(yè)首家央企煤炭板塊整體成功劃轉的樣板���,成為中煤集團成員企業(yè)����。截至2020年�,新集公司營(yíng)業(yè)收入�、利潤連續4年攀升����,年營(yíng)業(yè)收入從50多億元提高到90多億元�,年利潤從不到4億元提高到10余億元����。非煤產(chǎn)業(yè)的主力板塊電力�,年發(fā)電量激增到440多億千瓦時(shí)���,提前2年實(shí)現了公司煤炭與電力銷(xiāo)售收入占比2︰1的規劃目標����。預計“十四五”末�,新集公司控股煤電裝機容量將達到360萬(wàn)千瓦�����,參股裝機容量達到260萬(wàn)千瓦�,將實(shí)現每年自用煤炭超過(guò)1200萬(wàn)噸���,占公司煤炭產(chǎn)量的60%以上����,電力板塊銷(xiāo)售收入和利潤占比分別超過(guò)50%和60%�,實(shí)現煤電一體化戰略目標�����。

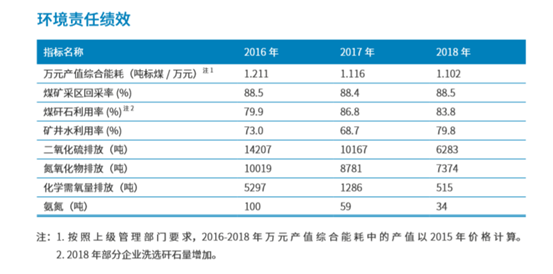

除此之外���,公司密切關(guān)注全球氣候變化的最新發(fā)展��,積極響應《巴黎協(xié)定》倡議�,著(zhù)力提升碳排放管理能力�,堅定走清潔低碳轉型升級之路����。所屬企業(yè)正在完善碳排放管理機構和職能����,配置專(zhuān)業(yè)管理人員���,參加碳排放管理及交易培訓�����,按照國家碳排放核算指南要求收集基礎數據����,完善有關(guān)臺賬�����。公司排放的溫室氣體主要為二氧化碳和甲烷��,2016-2018年�����,集團的有害氣體排放體量逐年減少���。

圖4 中煤集團披露的環(huán)境績(jì)效減排成果

(二) 進(jìn)行礦區生態(tài)修復�,生產(chǎn)與轉型并行

在礦區生態(tài)修復方面��,中煤集團累計投入環(huán)保�、綠化復墾資金50多億元���。生態(tài)產(chǎn)業(yè)方面��,平朔礦區是綠色礦區����,建礦至今�,生態(tài)建設從未間斷過(guò)�?!敖ǖV30多年來(lái)����,用于生態(tài)治理修復投資累計多達20億元�����,復墾了4萬(wàn)余畝土地�����,在礦區周邊造林6萬(wàn)多畝����,礦區排土場(chǎng)復墾區植被覆蓋率達到95%以上�,遠高于原地貌不足10%的植被覆蓋率���?!蓖跸樯f(shuō)���。近幾年來(lái)��,平朔集團在復墾區建成了智能溫室��、日光溫室��、礦史博物館和人工湖�,礦區生態(tài)文明建設已出具規模�,平朔安太堡礦也被國家列為了土地復墾野外觀(guān)測基地和土地復墾教學(xué)實(shí)踐基地��。(2018 年�����,公司所屬平朔集團安太堡煤礦�、大屯公司姚橋煤礦等 13 座礦山被確定為國家級綠色礦山試點(diǎn)單位����,平朔公司“礦山復墾再造綠水青山”社會(huì )責任案例榮獲“2018 金旗獎環(huán)境保護金獎”����。)

圖5 中煤平朔集團礦區修復成果一覽

(三) 穩步推進(jìn)業(yè)務(wù)重心轉移�����,完善其他能源產(chǎn)業(yè)布局

中煤集團通過(guò)不斷對外投資��,擴大自己在電力等能源方向的布局�����,逐漸實(shí)現轉型���。2020年7月9日��,山西省朔州市與中煤能源集團簽署戰略合作框架協(xié)議����。這是中煤能源集團加大在朔投資力度�,推動(dòng)朔州把煤炭?jì)?yōu)勢轉化為電力優(yōu)勢�����,把電力優(yōu)勢轉化為電價(jià)優(yōu)勢���,把電價(jià)優(yōu)勢轉化為轉型發(fā)展優(yōu)勢結出的碩果�。根據協(xié)議�����,“十四五”期間����,中煤能源集團在朔建設煤炭綠色智能安全高效示范基地�、煤炭分質(zhì)分級深度轉化示范基地�����、高端裝備綜合服務(wù)和煤炭貿易示范基地�、資源型城市轉型和生態(tài)文明建設示范基地����,力爭帶動(dòng)在朔產(chǎn)業(yè)投資達到200億元�。朔州在符合國家政策和產(chǎn)業(yè)方向的前提下��,給予資源配置����、產(chǎn)業(yè)布局���、容量指標���、審批�、用地����、電價(jià)��、稅費�����、市場(chǎng)消納等方面支持�,協(xié)助中煤能源集團向省和國家層面爭取相關(guān)政策支持��,為中煤能源集團在朔產(chǎn)業(yè)營(yíng)造良好投資發(fā)展環(huán)境��。

(四) 發(fā)展清潔煤炭研發(fā)和生產(chǎn)

為進(jìn)一步提高煤化工企業(yè)安全生產(chǎn)水平�����、提升項目盈利能力�,并應對國家日趨嚴格的環(huán)保要求����,中煤集團的煤化工項目從建設階段就提前謀劃���、建成之日起就不斷進(jìn)行優(yōu)化�����,通過(guò)技術(shù)改造項目的實(shí)施來(lái)推進(jìn)企業(yè)降本增效工作的開(kāi)展����,以解決企業(yè)面臨的節能降耗�、節水節電��、安全環(huán)保等實(shí)際問(wèn)題���。截至2018年���,圍繞科技創(chuàng )新��、節能降耗�、安全環(huán)保等影響企業(yè)正常生產(chǎn)的關(guān)鍵問(wèn)題�����,中煤集團煤化工企業(yè)已完成技術(shù)改造項目7項��,正在實(shí)施的技術(shù)改造項目20項�,項目投資累計96242 萬(wàn)元�����。

圖6 中煤集團煤化工技術(shù)改造項目統計

四����、 中煤集團低碳轉型面臨的問(wèn)題及挑戰

(一) 煤炭板塊低碳轉型面臨壓力

從供給和需求情況來(lái)講����,公司現有煤炭產(chǎn)能近3億噸/年����,是國內第二大煤炭供應集團�。從2018年的情況看�����,由于能源缺口問(wèn)題��,國內煤炭需求仍然較為旺盛��,電力��、化工行業(yè)耗煤量增長(cháng)顯著(zhù)��,鋼鐵����、建材行業(yè)耗煤量穩中有增���。根據智庫的相關(guān)公開(kāi)數據測算���,我國每年的煤炭需求量約35-40億噸左右�����,如此龐大的體量和需求缺口����,在短期內很難找到替代能源�����。我國的工業(yè)生產(chǎn)仍然為國民生產(chǎn)的重要組成部分���,因此靠減少能源消耗而減少碳排放的可能性非常低��。而從內部技術(shù)改造的難度來(lái)講����,整個(gè)煤炭行業(yè)進(jìn)行低碳生產(chǎn)的技術(shù)壁壘較大���。正如我們在上文中所看到的���,一些能源集團為低碳生產(chǎn)技術(shù)研發(fā)付出了大量的人力物力��,但收效甚微��。而且�,在當前經(jīng)濟增速下行的情況下�����,某些地方又擴張了高耗能產(chǎn)業(yè)和基礎設施建設����、拉升了高耗能原材料產(chǎn)品的需求����,因此使煤炭等能源消費的增長(cháng)有所反彈����。

圖7 我國2014-2020Q3煤炭需求量

(二) 綠色清潔生產(chǎn)水平受到限制

中國低碳清潔轉型策略需要兼顧能源成本和能源安全�����,否則在實(shí)踐中難以?xún)冬F�����。清潔煤炭利用受到高成本和碳排放要求的約束�����,政府的政策導向需要從技術(shù)和整體能源系統安全效率出發(fā)來(lái)保障清潔煤炭研發(fā)和使用的進(jìn)程���。一般來(lái)說(shuō)�����,煤炭清潔利用包括整個(gè)產(chǎn)業(yè)鏈的清潔化和效率提升�����,而煤制氣和煤制油的基本立足點(diǎn)是環(huán)境污染轉移�����、降低污染成本和保障能源安全���,但目前����,煤炭行業(yè)缺乏這些角度的政府政策支持�。最后��,由于我國以中煤集團為例的企業(yè)大型火電機組的數量龐大��,而且運行年份不長(cháng)�����,使得我國煤炭火力發(fā)電在相當長(cháng)時(shí)間內將被強力鎖定��。因此��,從行業(yè)上看���,煤炭集團進(jìn)行低碳轉型仍需要政策����、投資和技術(shù)等多方位的支持��。

(三) 中煤集團能源形式單一���,從開(kāi)發(fā)多樣性能源角度轉型存在障礙

總體來(lái)看�,中煤集團在低碳轉型方面已經(jīng)有了初步的戰略和布局�����,近幾年的低碳轉型努力也已經(jīng)初具成果�����,但是�����,從業(yè)務(wù)布局上來(lái)看����,中煤集團的未來(lái)轉型之路并沒(méi)有像其他能源集團那樣廣闊的空間�。這是因為�����,中煤集團除工程和金融等其他業(yè)務(wù)之外����,其余所有都是煤炭業(yè)務(wù)�����,為中煤集團貢獻利潤超過(guò)80%�。國投電力近兩年的轉型非常容易�,對于火電企業(yè)����,處置低效無(wú)效資產(chǎn)�����,對于新能源與環(huán)保�,持續加大投資力度�。如我們在前兩篇系列文章中看到的����,中石化和國家能源集團都已經(jīng)積極開(kāi)展了氫能���、風(fēng)能方面的業(yè)務(wù)布局����。然而�,像國投電力這樣的轉型對于中煤能源來(lái)說(shuō)�����,卻顯得格外艱難����。2019年半年報顯示����,中煤能源的煤炭業(yè)務(wù)收入為482.75億元����,占比高達79.25%�,仍然是公司營(yíng)收的重中之重����。在全國吹響“控煤號角”之時(shí)����,其他能源集團�����,例如國家能源集團都有風(fēng)能��、水能等多種能源投資業(yè)務(wù)��,但中煤集團的技術(shù)和積累的資源全部局限于煤炭���,因此在新能源部署方面會(huì )存在較大障礙����。

圖8 中煤集團各項業(yè)務(wù)收入占比

(四) 綠色金融融資受限��,可創(chuàng )新轉型金融融資

目前新版綠色產(chǎn)業(yè)指導目錄和綠債支持目錄僅支持碳捕捉和儲存����,煤炭產(chǎn)業(yè)其它清潔化生產(chǎn)和轉型均不能得到相關(guān)綠色金融工具支持�����,導致其低碳轉型過(guò)程中融資受限��。中煤集團可根據其煤炭業(yè)務(wù)轉型融資需求����,考慮轉型債券等轉型金融產(chǎn)品和工具�,為其低碳清潔轉型尋求必要的融資支持�����。

參考資料

[1] 北極星電力網(wǎng). 2019年全國電力裝機量�����、發(fā)電量���、用電量數據盤(pán)點(diǎn). http://news.bjx.com.cn/html/20200210/1041108.shtml

[2] 搜狐網(wǎng). 中國煤電版圖:20年�,裝機增長(cháng)5倍. https://www.sohu.com/a/384959816_651522

作者:

王子葉 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理

陳碧瀟 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理

指導老師:

徐洪峰 中央財經(jīng)大學(xué)綠色金融國際研究院副院長(cháng)

新媒體編輯:谷含荑