原文題目:Do Chinese state subsidies affect voluntary corporate social responsibility disclosure?

原文作者:Edward Lee, Martin Walker , Cheng (Colin) Zeng

原文期刊:Journal of Accounting and Public Policy

發(fā)布時(shí)間:2017年

關(guān)鍵詞:政府補貼�����、社會(huì )責任自愿披露

一�、 研究背景與創(chuàng )新點(diǎn)

政府對上市公司給予補貼是市場(chǎng)中普遍存在的現象�����。根據新華社報告顯示��,2014年����,88%的中國上市公司獲得了政府補貼����,總額將近 322.6億元人民幣�����。近年來(lái)�����,隨著(zhù)中國政府對于經(jīng)濟可持續增長(cháng)的重視����,以及企業(yè)商業(yè)道德丑聞和環(huán)境污染問(wèn)題層出不窮�����,企業(yè)社會(huì )責任問(wèn)題正日益成為中國政府議程上的重要話(huà)題之一���。政治成本理論認為��,公司傾向于從事符合社會(huì )期望的活動(dòng)�,以減少企業(yè)可能面臨的政治成本風(fēng)險(Stigler, 1971;Watts and Zimmerman, 1978)�。中國的轉型經(jīng)濟特征使得政府在經(jīng)濟和商業(yè)環(huán)境中具有廣泛的影響力(Allen et al, 2005;Lee et al, 2014)�。社會(huì )責任報告有利于中國企業(yè)證明自己符合政府要求��,加強政企關(guān)系��。尤其對于那些期望獲得更多國家補貼的企業(yè)來(lái)說(shuō)�����,披露社會(huì )責任信息的動(dòng)機更為明顯�?���;诖?�,本文作者認為相比于利益相關(guān)者理論(Freeman��,1984)或合法性理論(Perrow����,1970)等傳統觀(guān)點(diǎn)���,政治成本假說(shuō)更能解釋中國企業(yè)的社會(huì )責任信息披露現象�����。

本文主要貢獻體現在以下幾方面:第一���,現有關(guān)于政府影響企業(yè)社會(huì )責任披露的文獻通常側重于正式的監管制度��?;谥袊D型經(jīng)濟的制度背景�����,本文研究發(fā)現政府補貼對企業(yè)社會(huì )責任信息披露同樣具有顯著(zhù)影響�,補充了影響CSR披露的新因子���。第二��,本文選取企業(yè)社會(huì )責任信息披露為視角��,從政治成本角度考察了企業(yè)面對政企關(guān)系時(shí)的行為反應�����。拓展了關(guān)于企業(yè)信息披露方面的研究�。第三�����,已有文獻對于政府補貼的影響后果并未得出一致定論��,既有積極影響(Bagwell and Staiger,1989; Claro,2006)���,也有負面影響(Neary,1994)����。本文以中國為例���,通過(guò)實(shí)證研究發(fā)現政府補貼有助于促進(jìn)企業(yè)的社會(huì )責任表現和信息透明度���,從而為政府補貼的積極經(jīng)濟后果提供了進(jìn)一步的微觀(guān)證據支持��。

二���、理論分析

政治成本理論常被用來(lái)解釋公司信息披露的行為選擇��。政府有權通過(guò)法律和稅收影響企業(yè)的利潤分配(Stigler���,1971��;Milne����,2002)���。為了應對這些潛在的政府干預�����,公司會(huì )采用多種手段進(jìn)行主動(dòng)應對�。例如�,通過(guò)社會(huì )責任運動(dòng)����、政府游說(shuō)以及會(huì )計操縱等方式來(lái)最大限度地減少企業(yè)利益的流失(Watts and Zimmerman, 1978)�。

作為轉型經(jīng)濟體���,中國政府可以通過(guò)監管執法�����、稀缺資源配置和特許權轉讓等渠道對企業(yè)的經(jīng)營(yíng)活動(dòng)進(jìn)行干預�。社會(huì )責任報告作為企業(yè)與外界信息溝通�,展示自身形象的工具之一�����,其披露激勵往往會(huì )受到感知到的外界壓力或必要性認知的影響(Cormier and Magnan�,1999)���。有意獲取政府補貼的企業(yè)通常需要更好地維護政企關(guān)系���,因此�����,這些公司理應有更強的動(dòng)力積極披露企業(yè)社會(huì )責任信息����。

三���、 研究設計

本文選取的樣本是2008-2012年在滬深交易所上市的制造類(lèi)企業(yè)�。選取制造業(yè)是因為制造業(yè)是中國生產(chǎn)部門(mén)中的代表性行業(yè)���,并且對于環(huán)境具有顯著(zhù)影響�。而單一行業(yè)的選取可以減少公司特征帶來(lái)的異質(zhì)性����,降低數據噪音帶來(lái)的干擾�����。

本文主要的回歸模型如下所示:

DISCIi,t是虛擬變量�,表示企業(yè)i是否在t年度發(fā)布了獨立的CSR報告或者在年報中披露了關(guān)于CSR的信息����;SUBi,t-1代表了企業(yè)在t-1年度獲得的政府補貼�。

為了細化分析不同形式的補貼對企業(yè)CSR披露的影響有何不同�,文中進(jìn)一步將補貼拆成稅收形式和非稅收形式��,TAXi,t-1是企業(yè)i在t-1年度中獲得的稅收形式的補貼���, NTAXi,t-1.是企業(yè)i在t-1年度中獲得的非稅形式的補貼�����。

四��、實(shí)證結果

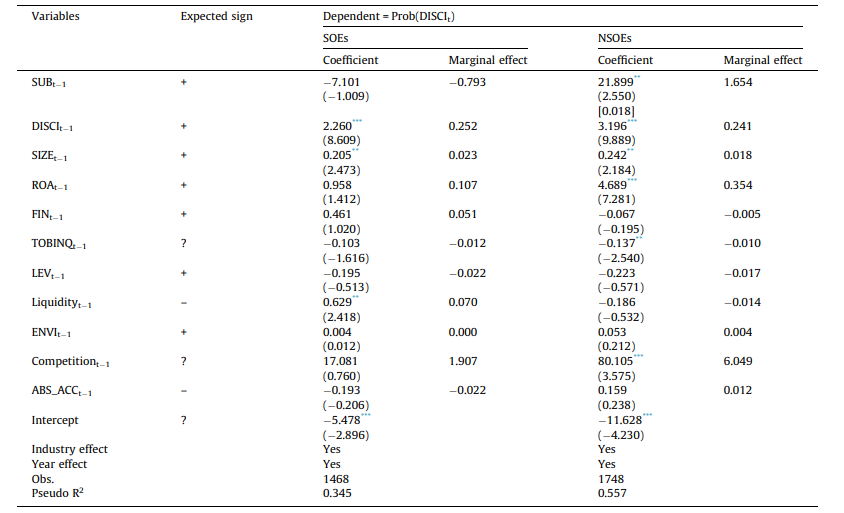

表1

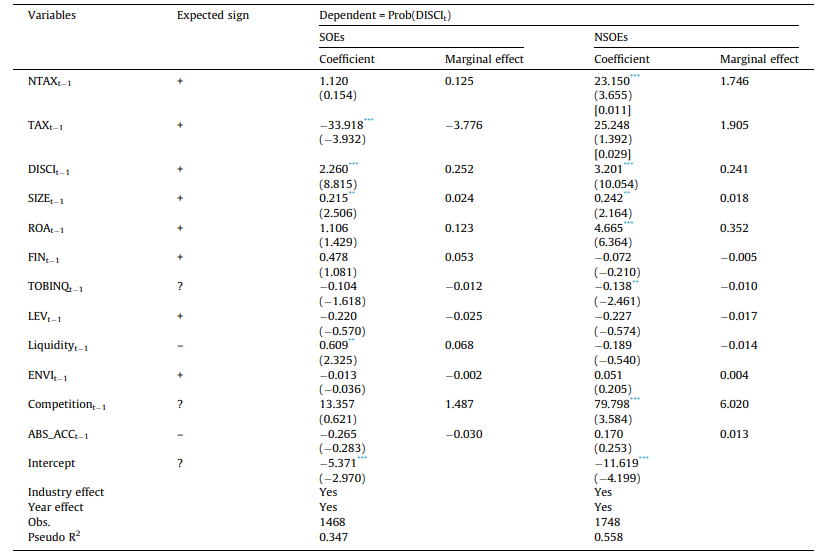

表2

表1展示了政府補貼對國有企業(yè)和非國有企業(yè)CSR披露情況的影響��。研究結果表明政府補貼對于企業(yè)披露CSR的正相關(guān)關(guān)系只發(fā)生在非國有企業(yè)中��,在國企樣本中�,兩者并不存在顯著(zhù)關(guān)系�����。表2展示了不同類(lèi)型的政府補貼對國有和非國有企業(yè)披露CSR的影響���。研究發(fā)現非稅形式的補貼對非國有企業(yè)的CSR披露有顯著(zhù)的正向促進(jìn)作用����。稅收形式的補貼對國有企業(yè)的CSR披露有顯著(zhù)的負面影響�����,表明稅收補貼降低了國有企業(yè)披露CSR信息的積極性����。

為確保結論的可靠性��,本文進(jìn)行了一系列穩健性檢驗�。包括替換因變量(CSR)的衡量指標�����、使用表示非稅收和稅收補貼的虛擬變量�����、尋找工具變量進(jìn)行2SLS回歸�����,結果均很好的支持了本文結論����。

五����、結論與啟示

基于2008-2012 年的制造業(yè)企業(yè)樣本�,本文檢驗了政府補貼對企業(yè)CSR信息披露的影響�����。研究發(fā)現��,第一���,政府補貼在促進(jìn)企業(yè)CSR信息披露上有積極作用��;第二���,相比于國有企業(yè)�����,政府補貼對于非國有企業(yè)的CSR信息披露的正向促進(jìn)作用更為明顯�����;第三��,政府補貼對非國有企業(yè)CSR信息披露的正相關(guān)關(guān)系主要是由非稅形式的補貼所引起��。

基于以上研究結論����,作者認為政府補貼可以成為政府引導和鼓勵企業(yè)積極披露社會(huì )責任信息的有效政策工具���。尤其是對于中國這樣的轉型經(jīng)濟體����,政府對于經(jīng)濟活動(dòng)的干預能力比發(fā)達國家更為有力���,故這種引導作用可能更為明顯�����。

原文摘要

This paper examines whether state subsidy is a determinant of the voluntary corporate social responsibility (CSR) disclosures of Chinese listed firms. Using archival data from a sample of manufacturing firms listed on the Shanghai and Shenzhen Stock Exchanges from 2008 to 2012, we find that state subsidies have a material influence on CSR disclosure choice beyond the variables that commonly figure in Western models. This effect is concentrated among the non-state-owned enterprises (NSOEs) rather than the state-owned enterprises (SOEs), and especially when subsidies are granted through non-tax based rather than tax-based channels. Further analysis also suggests that these findings are more pronounced among firms domiciled in regions with a higher level of corruption. Our findings shed light on how political cost considerations influence firms’ decisions to disclose CSR information in China where government intervention in the economic and business environment is pervasive.

作者:

王文翰 中央財經(jīng)大學(xué)博士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)