社會(huì )責任債券作為近年來(lái)興起并不斷發(fā)展的創(chuàng )新型融資工具���,對于解決社會(huì )問(wèn)題�����、優(yōu)化資源配置�、改善民生福祉提供了有益支持��。伴隨著(zhù)“十四五”規劃對于社會(huì )民生領(lǐng)域問(wèn)題的關(guān)注度進(jìn)一步提升���,社會(huì )責任債券有望成為金融體系的創(chuàng )新增長(cháng)點(diǎn)�,為債券市場(chǎng)踐行社會(huì )責任提供更為強而有力的支持�����。

一�����、社會(huì )責任債券的定義與標準

社會(huì )責任債券應用最廣的標準是國際資本市場(chǎng)協(xié)會(huì )(ICMA)發(fā)布的《社會(huì )責任債券原則》(Social Bond Principles, SBP)�,該原則于2017年6月首次發(fā)布���,其前身為2016年ICMA在《綠色債券原則》附錄中發(fā)布的《社會(huì )債券-發(fā)行人指引》�,最新版更新于2020年6月�。根據最新版《社會(huì )責任債券原則》��,社會(huì )責任債券指募集資金全部用于為新增及/或存量的合格社會(huì )效益項目提供全部或部分融資或再融資的任何債務(wù)工具�,并需具備SBP提出的四大核心要素�,包括募集資金使用��、項目評估和遴選流程����、募集資金管理和報告�����。

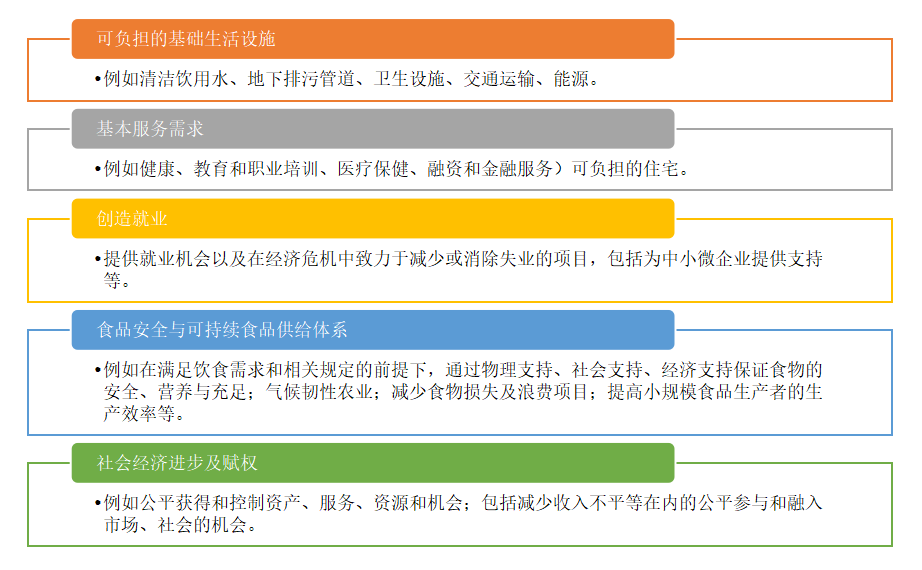

根據2020年版SBP規定�,社會(huì )責任債券的募集資金應投向于社會(huì )效益項目���,社會(huì )效益項目包括但不限于以下幾類(lèi):

圖 1 社會(huì )責任債券募集資金用途

資料來(lái)源:Social Bond Principles, June 2020

從服務(wù)對象來(lái)看�����,社會(huì )責任債券側重于服務(wù)社會(huì )弱勢群體�����,包括但不限于以下幾類(lèi)人群:

圖 2 社會(huì )責任債券服務(wù)群體

資料來(lái)源:Social Bond Principles, June 2020

二�、全球社會(huì )責任債券發(fā)展概覽

全球有關(guān)貼標社會(huì )責任債券的探索已達十余年�,市場(chǎng)規模在2012年到2015年間高速增長(cháng)��。伴隨著(zhù)SBP出臺��,社會(huì )責任債券市場(chǎng)在標準指引下發(fā)展更為規范�。根據彭博社(BNEF)統計��,新冠疫情影響下2020年全球責任投資需求強勁����,社會(huì )責任債券發(fā)行量同比躍升7倍����,達到1477億美元����,成為可持續債券市場(chǎng)中占比增長(cháng)最快的部分�。

在發(fā)展初期�,社會(huì )責任債券發(fā)行主體多為政府及公共機構�����,近年來(lái)發(fā)行主體范圍不斷擴展����,更多私營(yíng)機構參與到社會(huì )責任債券發(fā)行中��,債券品種不斷豐富��,并由此形成了眾多有益經(jīng)驗����,為教育�����、保健���、基礎設施建設�、保障性住房等領(lǐng)域提供有力支持�。以2020年為例��,新冠疫情影響下����,大批具有示范效應的社會(huì )責任債券發(fā)行�。2020年5月��,法國失業(yè)保險管理機構Unédic Asseo發(fā)行40億歐元社會(huì )責任債券用于應對新冠疫情�����,成為其有史以來(lái)最大規模的社會(huì )責任債券���。美國馬薩諸塞州學(xué)校建筑管理局在2020年6月發(fā)行了超過(guò)14億美元的社會(huì )責任債券����,推動(dòng)建立“公平的優(yōu)質(zhì)教育”并優(yōu)化馬薩諸塞州公立學(xué)校機構帶來(lái)的社會(huì )效益����。與此同時(shí)�,厄瓜多爾和危地馬拉等國發(fā)行了旨在抗擊新冠疫情的主權社會(huì )責任債券�����,用于改善衛生基礎設施和糧食安全舉措��,為企業(yè)和專(zhuān)業(yè)人員提供支持以及預防性保健和醫療措施��。另外���,非洲開(kāi)發(fā)銀行也發(fā)行了30億美元的“抗擊疫情”社會(huì )責任債券�����。

三���、中國社會(huì )責任債券市場(chǎng)發(fā)展概況

盡管貼標社會(huì )責任債券在中國仍處于發(fā)展初期��,但我國已經(jīng)在債券市場(chǎng)支持服務(wù)社會(huì )項目方面積累了較多實(shí)踐經(jīng)驗�,國內扶貧�、防疫債券市場(chǎng)的日益完善也為進(jìn)一步發(fā)展社會(huì )責任債券市場(chǎng)提供了有益借鑒����。

(一) 市場(chǎng)基礎設施仍待完善����,貼標社會(huì )責任債券發(fā)行較少

國內尚未形成有關(guān)貼標社會(huì )責任債券的定義以及適用分類(lèi)標準�����,市場(chǎng)基礎設施尚不完備���。我國社會(huì )責任債券發(fā)行量總體較少����,發(fā)行主體集中于大型國有商業(yè)銀行及政策性銀行等�。2019年��,北京市基礎設施投資有限公司發(fā)行20億規模的中期票據(社會(huì )效應債)����,其募投項目屬于公共基礎設施中的公共交通運輸范疇�,在社會(huì )經(jīng)濟����、節能環(huán)保和公共服務(wù)三大領(lǐng)域產(chǎn)生多重正向社會(huì )效應����,有效實(shí)現債市資金對實(shí)體經(jīng)濟的精準支持�����;根據SBP��,其作為社會(huì )責任債券將債券收益與募投項目所產(chǎn)生的社會(huì )效應掛鉤��,強化了對募投項目建設運營(yíng)的市場(chǎng)化約束�����,優(yōu)化了募集資金的使用效率和成果�����。2020年2月27日�,中國銀行在境外市場(chǎng)發(fā)行了首筆抗疫主題債券���,完成了50億等值澳門(mén)元中小企業(yè)專(zhuān)項(疫情防控)社會(huì )責任債券發(fā)行定價(jià)���,成為中資機構在境外首筆獲得第三方社會(huì )責任認證的債券����,榮獲了由《Asset》頒布的年度最佳社會(huì )債券大獎����。同年10月30日���,興業(yè)銀行香港分行在國際資本市場(chǎng)上成功完成中期票據項下雙幣種雙年期債券的簿記和定價(jià)�����,合計募集資金等值8.37億美元���,實(shí)現了香港本地首單抗疫債券發(fā)行�����,以及香港品質(zhì)保證局抗疫金融認證計劃下全球首單抗疫債券發(fā)行的里程碑�����;興業(yè)銀行是中國內地領(lǐng)先的社會(huì )責任金融機構�����,本期抗疫債募集資金全部對接支持抗疫物資的生產(chǎn)�����、流通�����、消費融資和抗疫基礎設施建設融資�����,發(fā)揮了社會(huì )責任債券的重要作用����。

此外��,ICMA發(fā)布的《可持續發(fā)展債券指引》(SBG)中提出���,可持續發(fā)展債券須同時(shí)滿(mǎn)足《綠色債券原則》(GBP)及SBP要求���,中資機構在海外發(fā)行的可持續發(fā)展債券亦屬于社會(huì )責任債券范疇�。2018年6月�����,中國銀行香港分行在聯(lián)交所發(fā)行了30億港元的可持續發(fā)展債券���,募集資金將用于對接清潔交通�����、清潔能源等綠色信貸項目�����,以及國家助學(xué)貸款�����、個(gè)人創(chuàng )業(yè)擔保貸款等普惠金融項目����,開(kāi)啟了我國發(fā)行可持續發(fā)展債券的先河��。隨后����,建設銀行�、國家開(kāi)發(fā)銀行相繼發(fā)行了同類(lèi)債券���,2018年11月���,南京浦口康居發(fā)行了首單非金融企業(yè)可持續發(fā)展債務(wù)融資工具�,募集資金用于當地保障住房建設����,擴大了可持續債券的發(fā)行主體和應用場(chǎng)景�����。

(二) 扶貧債券��、防疫債券快速發(fā)展����,我國社會(huì )責任債券具備實(shí)踐基礎與廣闊空間

社會(huì )責任債券的概念在國內仍有待明確���,但債券市場(chǎng)對于解決社會(huì )問(wèn)題的支持實(shí)際上已具備了充分的實(shí)踐基礎����。我國早在2016年4月開(kāi)始發(fā)行扶貧金融債及地方政府扶貧專(zhuān)項債����。截至目前�,我國已形成相對完善的配套政策體系�,對于扶貧債券的發(fā)行規范���、募集資金使用等有了較為明確的規定�。從市場(chǎng)實(shí)踐來(lái)看���,我國累計發(fā)行扶貧專(zhuān)項債超過(guò)6000億元�����。此外�,2020年為應對疫情影響發(fā)行的防疫債券是對進(jìn)一步發(fā)展社會(huì )責任債券的又一次有益嘗試�����,為社會(huì )責任債券的發(fā)展創(chuàng )造了堅實(shí)的基礎����。

1. 扶貧債券

扶貧債通常指募集資金主要投向精準扶貧項目的債券�,或是注冊地在貧困地區(國家扶貧開(kāi)發(fā)工作重點(diǎn)縣�����、集中連片特困地區或深度貧困地區)的企業(yè)發(fā)行的債券����。在政策推動(dòng)下��,我國扶貧債市場(chǎng)迅速發(fā)展�����,發(fā)行主體主要集中于國有企業(yè)��,主體評級較多地集中在A(yíng)AA和AA���。2016年4月�,中國農業(yè)發(fā)展銀行通過(guò)銀行間市場(chǎng)成功發(fā)行我國首只扶貧專(zhuān)項金融債��,此后我國逐漸出現金融債����、公司債���、企業(yè)債�����、地方政府債等扶貧債品種�����。扶貧債發(fā)行數量和規模不斷增長(cháng)���,2018年發(fā)行規模達到高點(diǎn)2144.38億元�����,相比2016年的1035億元增長(cháng)了107.2%���。2019年11月�,國開(kāi)行發(fā)行首單可持續發(fā)展專(zhuān)題“債券通”綠色金融債券���,承辦銀行通過(guò)其營(yíng)業(yè)網(wǎng)點(diǎn)和電子渠道向社會(huì )公眾零售該債券�����,為提升可持續發(fā)展債券的社會(huì )認知程度和公眾參與度提供了良好的范例����。

所有公募發(fā)行的扶貧債與扶貧資產(chǎn)支持證券募集資金按用途分為七大類(lèi):易地搬遷�����、扶貧項目�����、扶貧專(zhuān)項貸款��、償還一般借款�����、償還金融機構借款���、補充營(yíng)運資金及“未披露”��,其中扶貧債資金最主要用于易地搬遷���,其次是用于扶貧項目���,其他類(lèi)型募集資金用途的發(fā)行金額均低于100億元���。而“扶貧項目”按募集資金用途又可分為交通扶貧��、物流扶貧����、水電站扶貧�、旅游扶貧��、水泥廠(chǎng)扶貧��、產(chǎn)業(yè)扶貧�����、光伏發(fā)電扶貧����、醫療扶貧�����、風(fēng)電扶貧����、農產(chǎn)品加工扶貧�、生態(tài)扶貧等十一類(lèi)項目�,資金投向相對集中于交通扶貧��?���?傮w而言�,目前我國已形成包括扶貧金融債����、地方政府扶貧專(zhuān)項債���、扶貧公司債��、扶貧企業(yè)債���、扶貧資產(chǎn)證券化產(chǎn)品在內的較為完整的扶貧債券體系�,且扶貧資金投向也較為多樣���,扶貧債券市場(chǎng)已經(jīng)可以作為一個(gè)單獨的市場(chǎng)存在��。

2. 疫情防控債券

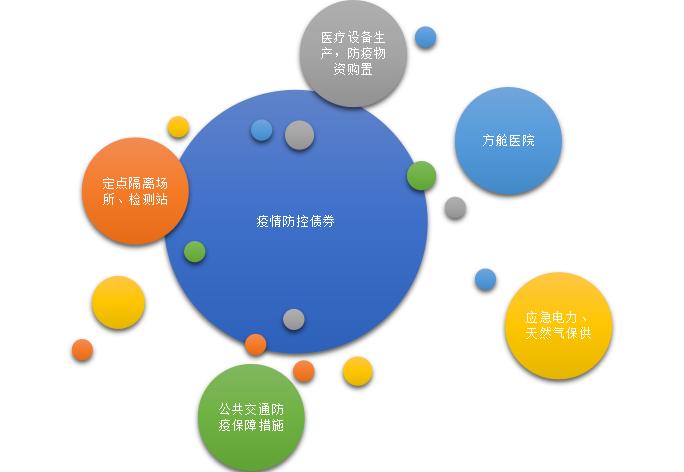

疫情防控債券作為特殊時(shí)期發(fā)行的債券�,體現了鮮明的社會(huì )責任導向�。2020年初以來(lái)��,得益于政策層面對于金融資源的引導與傾斜�����,疫情防控債券市場(chǎng)迅速發(fā)展���,疫情防控債的發(fā)行主體主要是金融機構和國有企業(yè)��,其次是龍頭民營(yíng)企業(yè)��,發(fā)行主體評級集中在A(yíng)A+及以上等級��,資質(zhì)較高����。根據東方財富Choice統計��,自2020年2月10日全國首單由民營(yíng)企業(yè)發(fā)行的疫情防控債券落地起至同年9月8日�,共有620只含有“疫情防控”標識的債券發(fā)行上市���,發(fā)行規?����?傆?509.2億元��。這些疫情防控債的募集資金大多用于醫療物資的采備��,物資倉儲和運輸等物流服務(wù)���,應急醫院等醫療基礎設施建設�,民航業(yè)因疫情下運輸救援物資�����、醫護人員�、滯留海外公民以及為旅客免費辦理退改簽的營(yíng)運資金��,平穩各地百姓必需品物價(jià)等眾多支持項目�。

在疫情防控常態(tài)化的現狀下�����,疫情防控債的需求或將長(cháng)期存在�。值得一提的是��,為應對新冠疫情影響��,2020年中央財政統一發(fā)行了1萬(wàn)億規模的主要用于公共衛生基礎設施建設和抗疫相關(guān)支出的抗疫特別國債�,此次特別國債資金直達市縣基層��,直接惠企利民�����,主要用于保就業(yè)�����、?����;久裆?���、保市場(chǎng)主體�,包括支持減稅降費�����、減租降息����、擴大消費和投資等�����,面向銀行���、企業(yè)和百姓���,為提升社會(huì )責任債券的社會(huì )認知程度和公眾參與度提供了良好的范例�����。

圖 3 疫情防控債主要用途

資料來(lái)源:根據公開(kāi)資料整理

四�����、建議與展望

社會(huì )責任債券能夠很好的滿(mǎn)足社會(huì )民生需要��,“十四五”規劃對我國社會(huì )建設提出新要求�,發(fā)展社會(huì )責任債券市場(chǎng)有助于為推動(dòng)經(jīng)濟社會(huì )高質(zhì)量發(fā)展提供支持��。針對社會(huì )責任債券市場(chǎng)現狀�,本文提出以下建議�。

第一�,完善社會(huì )責任債券市場(chǎng)基礎設施建設���,明確分類(lèi)標準��。目前我國的社會(huì )責任債券尚未形成涵蓋專(zhuān)門(mén)分類(lèi)標準�、發(fā)行流程����、認證規范的政策體系��。從綠色債券市場(chǎng)發(fā)展經(jīng)驗來(lái)看����,社會(huì )責任項目涉及的領(lǐng)域相比于綠色產(chǎn)業(yè)更為廣泛�,出臺明確的分類(lèi)標準對于其進(jìn)一步發(fā)展具有重要意義���。此外��,目前我國的債券品種仍有較大的創(chuàng )新空間����,結合社會(huì )責任債券支持項目具備較強的正外部性��、較長(cháng)的投資周期性等特點(diǎn)��,應進(jìn)一步鼓勵市場(chǎng)創(chuàng )新�,建立多樣化的付息機制和產(chǎn)品設計��,滿(mǎn)足市場(chǎng)投融資需要����。例如世界銀行針對社會(huì )扶貧等項目采取了量化考核指標���,并將發(fā)行債券與該指標的表現相掛鉤���,形成社會(huì )效益增強���,債券回報較高�,社會(huì )總成本得以節約的良性循環(huán)��。

第二���,制定社會(huì )責任債券相關(guān)發(fā)行指引��,明確募集資金用途�����、信息披露等要求����。較為嚴格的募集資金管理及信息披露要求是保障社會(huì )責任債券長(cháng)期高質(zhì)量發(fā)展的前提���。從疫情防控債發(fā)展情況來(lái)看��,盡管在新冠疫情發(fā)生后��,疫情防控債券在綠色通道的支持下加快發(fā)行�����,對于解決企業(yè)現金流問(wèn)題����、促進(jìn)經(jīng)濟復蘇作出了重要貢獻�。但也應關(guān)注到部分疫情防控債券僅將10%的資金用于購買(mǎi)防疫物資等疫情防控用途��,難以支持公共衛生事業(yè)的長(cháng)期向好發(fā)展���。因此�����,在明確分類(lèi)標準的同時(shí)����,建議相關(guān)金融監管單位進(jìn)一步出臺關(guān)于社會(huì )責任債券的發(fā)行規范���,對于社會(huì )責任債券募集資金投向社會(huì )項目的比例����、信息披露����、評估認證等問(wèn)題進(jìn)行更為細致的規定���。

第三�����,加強國際互動(dòng)�,通過(guò)金融機構主體實(shí)踐爭取國際更大共識����。可持續發(fā)展是世界各國共同的目標��,也是中國與國際市場(chǎng)對話(huà)的語(yǔ)言�。近年來(lái)����,中國在惠民生����、精準扶貧����、生態(tài)文明建設等事關(guān)人類(lèi)可持續發(fā)展的領(lǐng)域做出了優(yōu)異的成績(jì)����,同時(shí)充分發(fā)揮大國擔當����,為“一帶一路”沿線(xiàn)國家等綠色基礎設施建設和清潔能源升級提供了較大幫助����。未來(lái)應進(jìn)一步加強中國與國際市場(chǎng)間的對話(huà)��,通過(guò)商業(yè)銀行等金融機構在海外發(fā)行相關(guān)債券�,充分借鑒國際發(fā)行經(jīng)驗�,同時(shí)引導國際資本參與中國社會(huì )責任市場(chǎng)建設���,以資本流動(dòng)形成各國理念之間的互認���。

參考文獻

[1]云祉婷,史英哲.可持續發(fā)展債券大有可為[J].環(huán)境經(jīng)濟,2020(1)

[2]史英哲,吉余阿衣,陳梓安,孫小妹.中國扶貧債市場(chǎng)現狀及展望[J].債券,2020(7)

作者:

云祉婷 中央財經(jīng)大學(xué)綠色金融國際研究院研究員

毛維亞 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理

李書(shū)麟 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理

侯佳一 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理

研究指導:

崔 瑩 中央財經(jīng)大學(xué)綠色金融國際研究院氣候金融研究中心主任