原文標題:An inconvenient cost: The effects of climate change on municipal bonds

原文作者:Marcus Painter

發(fā)表期刊:Journal of Financial Economics

關(guān)鍵詞:氣候變化�����、市政債券���、海平面上升��、投資者關(guān)注

2021年3月�,第十三屆全國委員會(huì )第四次會(huì )議和第十三屆全國人民代表大會(huì )第四次會(huì )議,在首都北京如期而至����,“碳中和”“碳達峰”成為今年兩會(huì )熱門(mén)的話(huà)題之一�。兩會(huì )政府工作報告指出:要扎實(shí)做好“碳中和”“碳達峰”各項工作��,實(shí)施金融支持綠色低碳發(fā)展專(zhuān)項政策,設立碳減排支持工具�。中國作為地球村的一員,將以實(shí)際行動(dòng)為全球應對氣候變化作出應有貢獻�。3月7日�����,十三屆全國人大四次會(huì )議在人民大會(huì )堂舉行視頻記者會(huì )���,國務(wù)委員兼外交部長(cháng)王毅就中國外交政策和對外關(guān)系回答中外記者提問(wèn)����,在回答“中國將如何同美歐合作應對氣候變化和保護生物多樣性”問(wèn)題時(shí)�,王毅強調:中國為達成《巴黎協(xié)定》做出了重要貢獻�,去年又宣布了“碳中和”“碳達峰”等國家自主貢獻新目標��,展現了貫徹新發(fā)展理念����、建設清潔美麗世界的堅定決心��。今后��,中方將繼續秉持共同但有區別的責任原則��,為應對氣候變化做出不懈努力�����。

氣候變化對人類(lèi)生活以及經(jīng)濟活動(dòng)產(chǎn)生的影響越來(lái)越顯著(zhù)��,尤其是氣候變化對金融市場(chǎng)的影響不容忽視���,本文作者將從氣候變化與市政債券發(fā)行成本相關(guān)性角度開(kāi)展研究���。

一�、研究背景與學(xué)術(shù)貢獻

近幾年����,氣候變化導致的潛在財務(wù)損失引起了投資者越來(lái)越多的關(guān)注����,盡管保險公司可以通過(guò)每年重新定價(jià)來(lái)調整不斷增加的風(fēng)險�,但其他投資卻無(wú)法及時(shí)對氣候變化風(fēng)險做出反應�。特別是受海平面上升影響嚴重的政府當局將無(wú)法避免修復受損基礎設施相關(guān)的費用�。這就引出了一個(gè)重要的問(wèn)題:氣候變化風(fēng)險無(wú)法輕易解決時(shí)����,投資者會(huì )為這種風(fēng)險定價(jià)嗎?氣候變化對市政債券市場(chǎng)的影響為研究這一問(wèn)題提供了一個(gè)有效場(chǎng)景��,因為市政當局無(wú)法像企業(yè)那樣轉移到遠離氣候變化風(fēng)險的地方���。因此�����,投資者在投資市政債券時(shí)更有可能考慮氣候變化所引發(fā)的風(fēng)險�,而不是其他風(fēng)險�����。

本文作者的學(xué)術(shù)貢獻主要體現在三個(gè)方面:

1.對氣候風(fēng)險定價(jià)問(wèn)題做進(jìn)一步補充����,研究基于《斯特恩報告》發(fā)布后��,作者發(fā)現氣候風(fēng)險與市政債券發(fā)行成本呈顯著(zhù)正相關(guān)�����;

2.關(guān)于氣候風(fēng)險對于宏觀(guān)經(jīng)濟的影響研究����,很少關(guān)注于物理風(fēng)險��,本文作者的關(guān)注點(diǎn)是基于海平面上升的影響����,對于物理風(fēng)險的研究進(jìn)行了擴展��;

3.大多數文獻都從信用評級���、市場(chǎng)透明度等討論對市政債券發(fā)行成本的影響�,本文是第一篇分析氣候變化風(fēng)險對市政債券市場(chǎng)影響的研究�����。

二���、研究設計

1. 數據

作者以2004年1月—2017年3月美國沿?����?h為研究對象��,并從彭博社(Bloomberg)獲得市政債券發(fā)行的相關(guān)數據�����。新發(fā)行債券的數據僅限于發(fā)行規模超過(guò)100萬(wàn)美元���、由標準普爾或穆迪評級的債券�。作者對數據進(jìn)行了進(jìn)一步處理后���,最終樣本有327152個(gè)觀(guān)測值��,其中氣候風(fēng)險為零以上的縣發(fā)行50914個(gè)�。

2. 模型

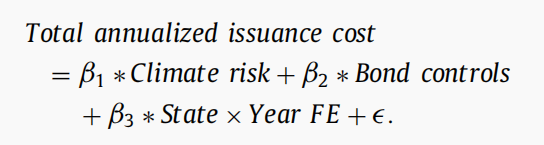

為了檢驗氣候風(fēng)險增加對市政債券發(fā)行成本的影響�,作者估計了以下模型:

其中Total annualized issuance cost代表被解釋變量�����,市政債券平均總發(fā)行成本����,通過(guò)對利差和發(fā)行率加總得到���。Climate risk為解釋變量����,預期年平均氣候風(fēng)險損失占GDP比例(Hallegatte等���,2013)���。此外��,作者還控制了影響債券發(fā)行成本的三個(gè)主要決定因素:保險成本���、債券的規模�����、期限和信用評級����,以及對各縣年度收益的相關(guān)因素����。

三���、實(shí)證分析

1. 描述性統計

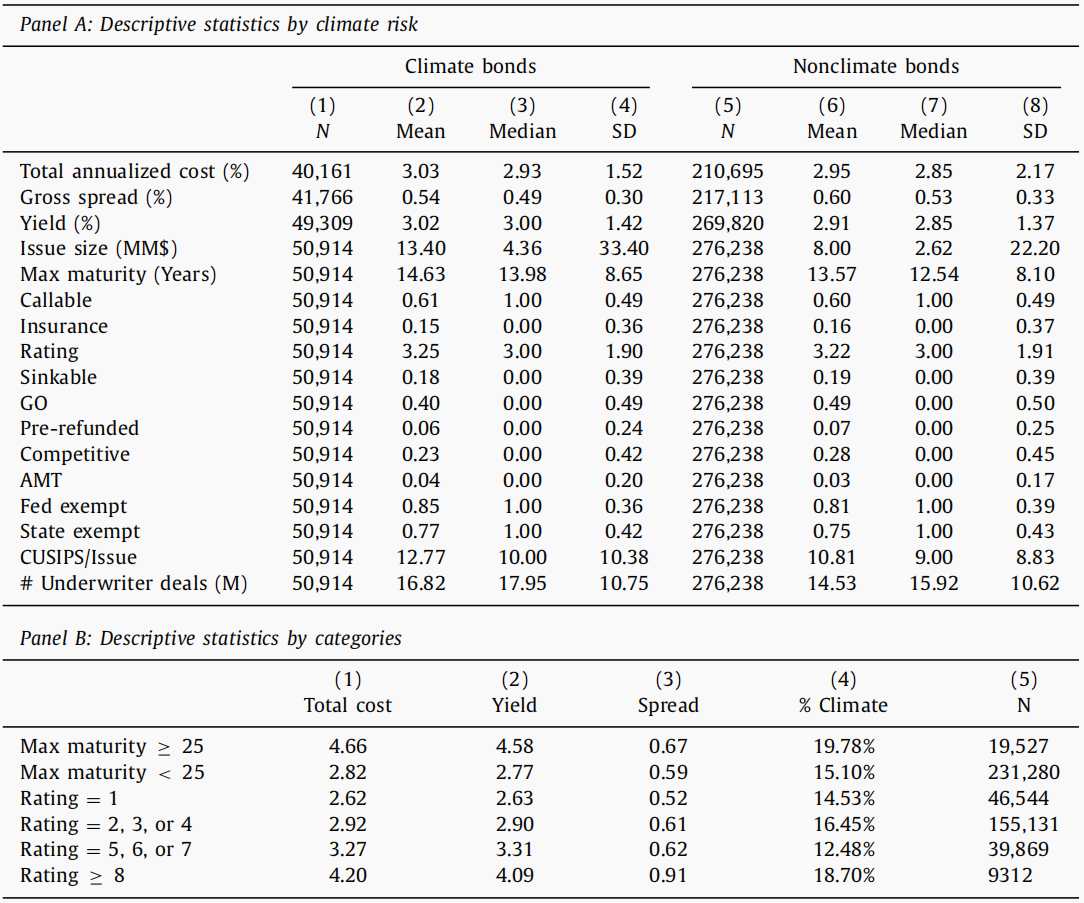

表1顯示出了數據變量的統計信息��,由panel A的結果可知�,氣候債券的平均成本為3.03%���,非氣候債券的平均發(fā)行成本為2.95%�����。由panel B可知���,期限超過(guò)25年的債券��,無(wú)論是總發(fā)行成本���、發(fā)行率�、利差還是氣候風(fēng)險的指標上都高于期限低于25年的債券�����。

表1 選取變量描述性統計

2. 回歸結果

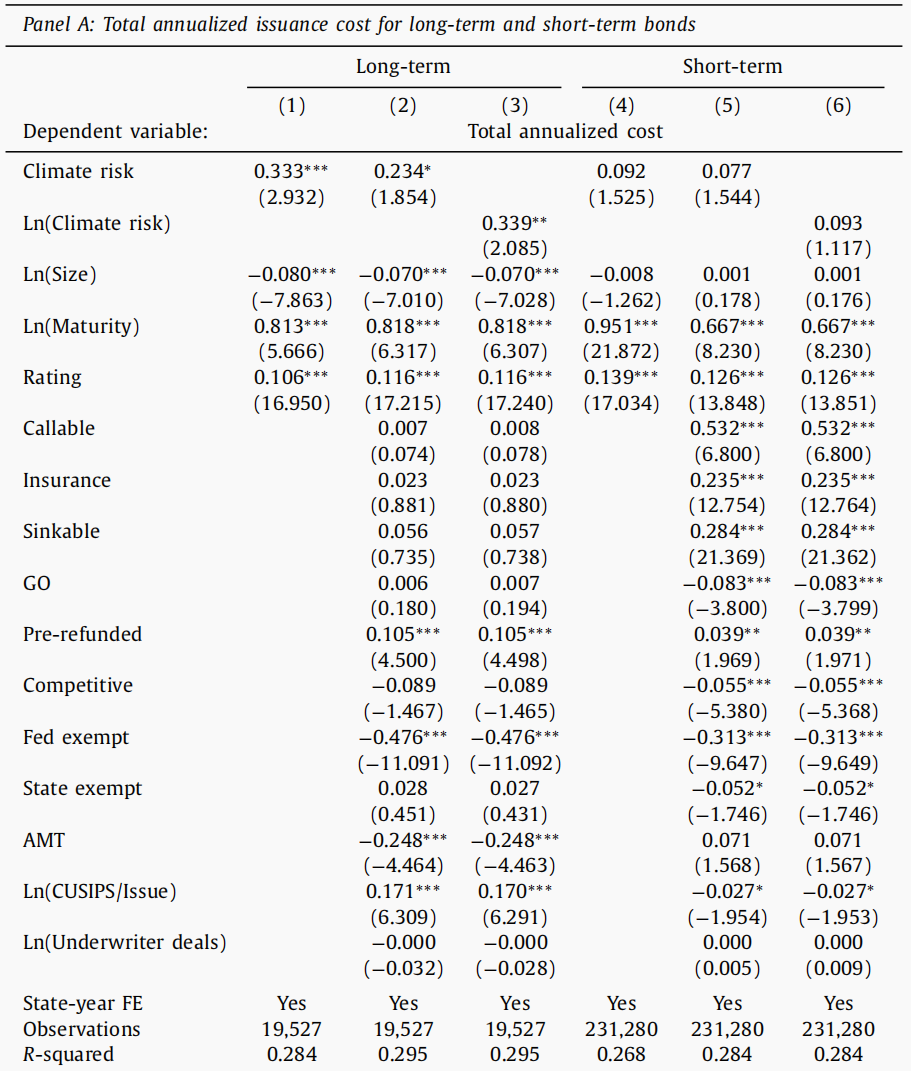

表2顯示出了模型的回歸結果�,將債券發(fā)行期限高于25年作為長(cháng)期債券�,低于25年為短期債券�����?���;貧w結果顯示:長(cháng)期市政債券的發(fā)行成本與氣候變化風(fēng)險顯著(zhù)相關(guān)�����,短期市政債券的發(fā)行成本與氣候變化風(fēng)險無(wú)顯著(zhù)關(guān)系�����。

表2 模型回歸結果

3.穩健性檢驗

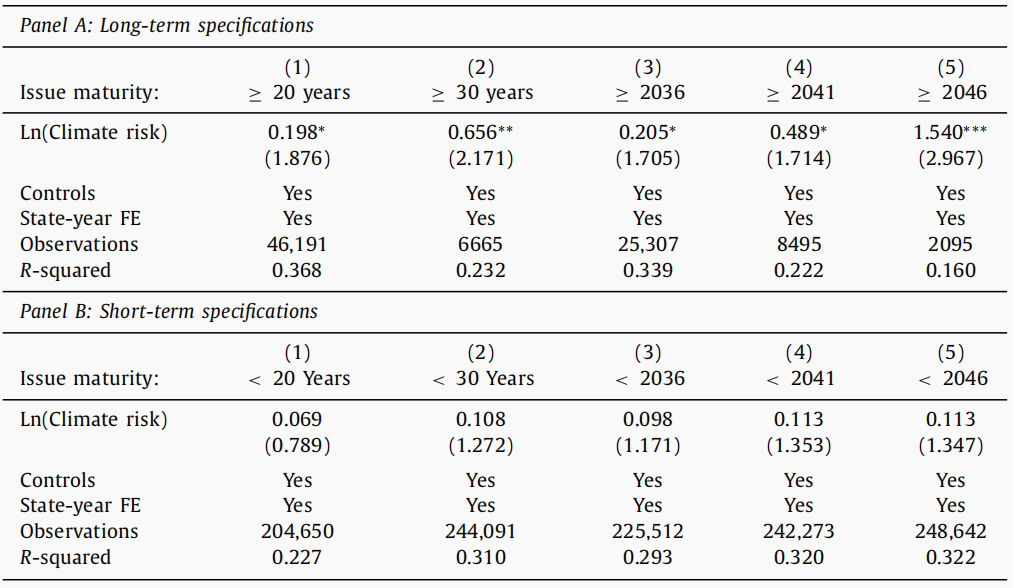

文章檢驗了不同期限結構對氣候變化風(fēng)險與市政債券發(fā)行成本關(guān)系的影響差異��。在進(jìn)行檢驗時(shí)��,作者改變了長(cháng)期和短期債券的定義�,首先檢驗當長(cháng)期債券被確定為20年或20年以上時(shí)�����,結果是否仍然成立���。之后作者又重復進(jìn)行檢驗���,使用30年的截止日期����,并將最大到期日期更改為2036���、2041和2046�����。面板A顯示�����,無(wú)論債券期限結構如何���,氣候風(fēng)險都與長(cháng)期市政債券的年化發(fā)行成本密切相關(guān)����,檢驗結果見(jiàn)表3�����。

表3 不同期限結構檢驗結果

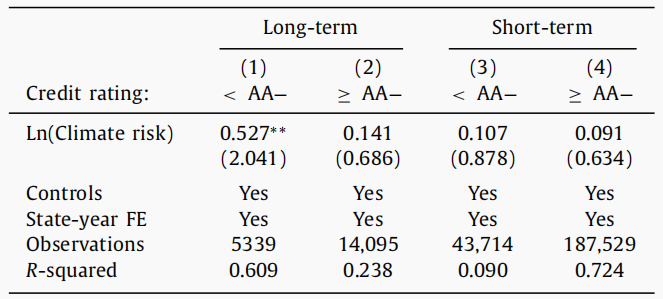

4.信用評級

為了檢測氣候變化的風(fēng)險溢價(jià)是否與債券信用評級相關(guān)�����,作者根據債券的長(cháng)短期限以及評級是否高于A(yíng)A級對樣本進(jìn)行了拆分�。結果顯示�,氣候變化風(fēng)險與市場(chǎng)債券發(fā)行成本的顯著(zhù)關(guān)系僅存在于長(cháng)期債券且評級低于A(yíng)A級中���,結果見(jiàn)表4�����。

表4:信用評級與債券發(fā)行成本

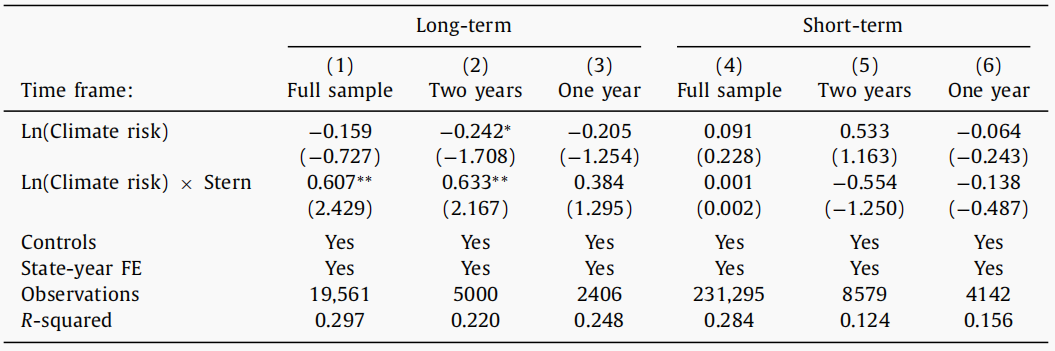

5.投資者關(guān)注度

在本節中����,作者將研究氣候變化風(fēng)險定價(jià)是否與投資者的關(guān)注度相關(guān)���,研究圍繞《斯特恩報告》(Stern Review)展開(kāi)����。2006年10月30日����,經(jīng)濟學(xué)家尼古拉斯·斯特恩發(fā)表了一份報告��,詳細闡述了氣候變化對世界經(jīng)濟造成的嚴重影響����?����!端固囟鲌蟾妗肥亲钤?����、最徹底的氣候變化經(jīng)濟學(xué)分析之一����,同時(shí)也是最著(zhù)名的研究之一�。在《斯特恩報告》發(fā)布后�����,投資者很可能開(kāi)始關(guān)注氣候變化給他們的投資帶來(lái)的風(fēng)險����。研究結果表明���,在斯特恩報告發(fā)布后�����,隨著(zhù)投資者關(guān)注度的增加�����,氣候變化風(fēng)險與市政債券發(fā)行成本的相關(guān)性更加顯著(zhù)��,結果見(jiàn)表5�。

表5:投資者關(guān)注度與債券發(fā)行成本

四����、結論

氣候變化風(fēng)險對市政債券市場(chǎng)的影響是有意義的��。研究結果表明���,長(cháng)期市政債券受到氣候變化風(fēng)險影響顯著(zhù)����,而短期債券似乎沒(méi)有受到影響�����,并且�����,這一發(fā)現對不同期限結構都具有穩健性�����。此外����,研究結果顯示���,在評估氣候風(fēng)險時(shí)����,債券信用評級對發(fā)行成本差異有一定的影響�����。最后���,作者發(fā)現投資者似乎對氣候變化相關(guān)分析報告是媒體新聞做出了反應���,這表明氣候變化是影響投資者決策的首要因素���。

原文摘要

Counties more likely to be affected by climate change pay more in underwriting fees and initial yields to issue long-term municipal bonds compared to counties unlikely to be affected by climate change. This difference disappears when comparing short-term municipal bonds, implying the market prices climate change risks for long-term securities only. Higher issuance costs for climate risk counties are driven by bonds with lower credit ratings. Investor attention is a driving factor, as the difference in issuance costs on bonds issued by climate and nonclimate affected counties increases after the release of the 2006 Stern Review on climate change.

作者:

張驀嚴 中央財經(jīng)大學(xué)金融學(xué)院博士研究生

研究指導:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)