3月5日�����,第十三屆全國人民代表大會(huì )第四次會(huì )議在人民大會(huì )堂舉行開(kāi)幕會(huì )�。在兩個(gè)一百年的交匯點(diǎn)和兩個(gè)五年規劃的交接點(diǎn)上����,本次全國兩會(huì )將如何為我國未來(lái)發(fā)展謀篇布局��,備受矚目���。

今年的政府工作報告和“十四五”規劃草案中高質(zhì)量發(fā)展����、碳中和����、碳達峰����、生態(tài)補償����、生物多樣性保護�����、能源結構轉型等綠色金融相關(guān)議題屢被提及�����。這既為綠色金融未來(lái)的發(fā)展提供了機遇�,也為綠色金融發(fā)展提出了更高要求�。

中央財經(jīng)大學(xué)綠色金融國際研究院將在全國兩會(huì )期間推出系列IIGF兩會(huì )觀(guān)點(diǎn)����,圍繞政府工作報告及“十四五”規劃內容����,以及綠色金融發(fā)展現狀及熱點(diǎn)話(huà)題��,展開(kāi)深入討論��,以期助力綠色金融在新的歷史起點(diǎn)上能夠充分發(fā)揮其應有作用�,為我們未來(lái)發(fā)展建有益之言�����,獻有用之策��。敬請關(guān)注�����。

本觀(guān)點(diǎn)文章對全國兩會(huì )能源轉型相關(guān)提案及政策建議進(jìn)行了介紹�。

2021年3月上旬���,全國政協(xié)十三屆四次會(huì )議����、十三屆全國人大四次會(huì )議相繼召開(kāi)�,在中國“3060”碳達峰碳中和中長(cháng)期目標背景下�����,作為碳減排主力之一的能源低碳轉型成為本次全國兩會(huì )重點(diǎn)議題之一�。

一����、“3060”背景下中國能源低碳轉型相關(guān)目標

2020年9月22日��,中國國家主席習近平在第七十五屆聯(lián)合國大會(huì )上首次做出“3060”目標的宣示:“中國將提高國家自主貢獻力度��,采取更加有力的政策和措施���,二氧化碳排放力爭于2030年前達到峰值���,努力爭取2060年前實(shí)現碳中和����?����!?020年10月��,中共第十九屆中央委員會(huì )第五次全體會(huì )議提出制定碳排放達峰行動(dòng)方案���,首次將碳達峰��、碳中和目標寫(xiě)入發(fā)展規劃����。

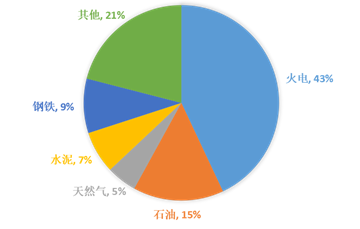

圖1 中國碳排放結構(2018)

我國碳排放最大來(lái)源是能源生產(chǎn)和消費相關(guān)碳排放���,而化石能源碳排放又是能源相關(guān)碳排放的主力���。從2018年我國碳排放結構可以看出�����,化石能源相關(guān)碳排放占到我國碳排放總量的63%左右�,其中火電�、石油�、天然氣相關(guān)碳排放分別達43%����、15%�����、5%�,要實(shí)現“3060”碳達峰碳中和目標��,通過(guò)能源低碳轉型���,降低能源相關(guān)碳排放首當其沖��。

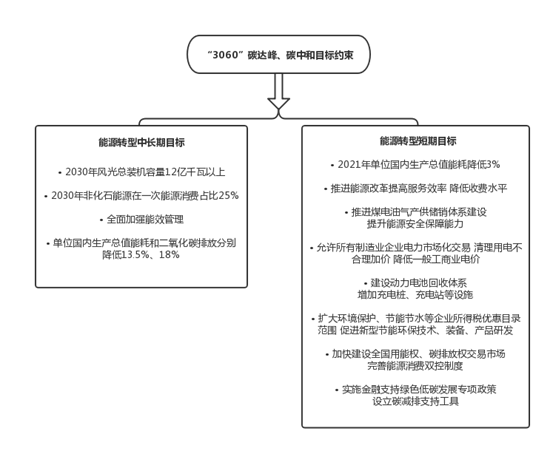

圍繞能源低碳轉型�,此次政府工作報告提出了一些具體的短期目標:2021年單位國內生產(chǎn)總值能耗降低3%���;推進(jìn)能源改革�����,提高服務(wù)效率����、降低收費水平����;進(jìn)一步推動(dòng)煤油電氣產(chǎn)供儲銷(xiāo)體系建設��,提升能源安全保障能力����;擴大節能節水等企業(yè)所得稅優(yōu)惠目錄范圍����,促進(jìn)新型節能環(huán)保技術(shù)�、裝備和產(chǎn)品研發(fā)應用�����,培育壯大節能環(huán)保產(chǎn)業(yè)�;加快建設全國用能權���、碳排放權交易市場(chǎng)�,完善能源消費雙控制度�����;實(shí)施金融支持綠色低碳發(fā)展專(zhuān)項政策��,設立碳減排支持工具��。允許所有制造業(yè)企業(yè)參與電力市場(chǎng)化交易��,清理用電不合理加價(jià)行為活動(dòng)�,推動(dòng)一般工商業(yè)電價(jià)的降低�。此外����,要加快建設動(dòng)力電池回收體系�,增設充電站����、充電樁等設施���。

除政府工作報告提出的短期具體目標和重點(diǎn)任務(wù)�����,我國政府還提出了“十四五”時(shí)期能源低碳轉型的中長(cháng)期目標:“十四五”期間�,單位國內生產(chǎn)總值能耗和二氧化碳排放分別降低13.5%�、18%�,到2030年���,單位國內生產(chǎn)總值二氧化碳排放將比2005年下降65%以上�,非化石能源在一次能源消費占比達25%左右��,風(fēng)光總裝機容量達12億千瓦以上����,同時(shí)�,要全面加強能效管理�����。

二����、本次全國兩會(huì )能源低碳轉型提案焦點(diǎn)

綜合目前已有提案�,兩會(huì )代表委員能源轉型相關(guān)建議主要集中在幾個(gè)方面:

首先���,化石能源領(lǐng)域�����,全國政協(xié)委員中國石化北京化工研究院專(zhuān)家張明森建議進(jìn)一步加大對能源化工行業(yè)的政策支持力度���,提升產(chǎn)業(yè)基礎高級化�、產(chǎn)業(yè)鏈現代化水平�����,根據形勢變化靈活調整和完善國家財稅政策�����,并提出加大地下儲氣庫建設財稅政策支持力度��。全國人大代表�,中國石化集團孔凡群建議把頁(yè)巖油資源作為未來(lái)石油接替重要陣地�,出臺補貼政策���,納入國家油氣科技重大專(zhuān)項���,全方位加大扶持力度���,推動(dòng)我國頁(yè)巖油勘探開(kāi)發(fā)早日實(shí)現戰略性突破�,進(jìn)一步提高國內油氣自給能力����。全國人大代表中國石化集團呂亮功建議加快深化天然氣價(jià)格市場(chǎng)化改革�����、加大財稅政策扶持力度��,促進(jìn)天然氣產(chǎn)業(yè)健康有效發(fā)展���。全國人大代表河南石油勘探局陶光輝建議調整自然保護地非核心區油氣礦業(yè)權保護政策�,在國家層面調整資源稅法�����,減輕油氣行業(yè)負擔����,推進(jìn)油氣行業(yè)可持續發(fā)展且綜合運用財政稅收�����、產(chǎn)業(yè)扶持等政策���,加大政策支持�,推動(dòng)陸相頁(yè)巖油規模增儲上產(chǎn)����,保障國家能源安全���。此外�����,全國政協(xié)經(jīng)濟委員會(huì )副主任����,中國石油集團原董事長(cháng)建議立足國內�,加大勘探開(kāi)發(fā)力度�,促進(jìn)油氣增儲穩產(chǎn)上產(chǎn)�,筑牢“壓艙石”地位�。以“一帶一路”為重點(diǎn)積極推進(jìn)國際油氣合作�����,促進(jìn)油氣合作利益共同體建設�?�!笆奈濉逼陂g應鞏固并擴大能源基礎設施互聯(lián)互通���,增強海外能源供應保障能力���,積極穩妥開(kāi)展推動(dòng)我國能源技術(shù)裝備和工程服務(wù)“走出去”�,立足市場(chǎng)體制機制��,不斷改革激發(fā)石油企業(yè)的動(dòng)力活力���;大力推進(jìn)混合所有制���,在保證國企主體地位的前提下���,鼓勵社會(huì )資本進(jìn)入石油工業(yè)體系�;堅持“走出去”與“引進(jìn)來(lái)”相結合����,促進(jìn)中國特色石油工業(yè)體系與世界石油工業(yè)體系相匹配����。

其次����,可再生能源領(lǐng)域�����,兩會(huì )代表分別從光伏���、風(fēng)電��、地熱�����、氫能�、儲能等領(lǐng)域提出相關(guān)政策建議:

——光伏領(lǐng)域���。全國政協(xié)委員���、正泰集團董事長(cháng)南存輝�����,全國人大代表�����、通威集團董事局主席劉漢元建議要加快光伏發(fā)展�,培育光伏綠電市場(chǎng)化機制�、創(chuàng )新“光伏+”等發(fā)展模式���。此外�,全國政協(xié)委員�、北京化工研究院首席專(zhuān)家張明森提出�,要切實(shí)提升可再生能源的消費占比��,制定相關(guān)鼓勵政策���,對于通過(guò)自建光伏等可再生能源作為企業(yè)主要電源的企業(yè)���,可以適度放寬準入門(mén)檻��,并給予一定的稅收及政策優(yōu)惠����,推動(dòng)高耗電企業(yè)自建光伏發(fā)電站和風(fēng)電場(chǎng)��,通過(guò)增加可再生能源使用比例��,實(shí)現降碳目標����。同時(shí)���,全國政協(xié)委員���、甘肅自然能源研究所所長(cháng)周劍平建議��,大力發(fā)展分布式光伏電站�,滿(mǎn)足家庭�、企業(yè)���、村莊方便使用太陽(yáng)能���。

——風(fēng)能領(lǐng)域�。全國政協(xié)委員�、金風(fēng)科技董事長(cháng)武鋼提出��,要加快發(fā)展以風(fēng)能為代表的可再生能源�����,加快推進(jìn)汽車(chē)電動(dòng)化���、能源消費電力化�����、電力生產(chǎn)清潔化��,加速碳中和進(jìn)程�����,筑牢我國能源和外匯安全體系�。通過(guò)10到20年時(shí)間�,實(shí)現我國能源增量的70%以上��、存量50%以上的可再生清潔化替代�����,保障國家能源安全�。

——氫能領(lǐng)域����。全國政協(xié)委員中國石化總經(jīng)理馬永生建議加快氫能產(chǎn)業(yè)發(fā)展�,在頂層設計����、核心技術(shù)攻關(guān)���、標準體系制定和產(chǎn)業(yè)政策扶持上加大力度���,保障國家能源安全����。同時(shí)他提出我國氫能產(chǎn)業(yè)長(cháng)遠發(fā)展還面臨的一些問(wèn)題:首先缺乏國家層面總體統籌和頂層設計�����,已出現產(chǎn)業(yè)雷同����、低水平重復建設的苗頭�;二是在液態(tài)儲氫等核心技術(shù)��、高端材料���、裝備制造方面存在“卡脖子”風(fēng)險�;三是氫能管理體系尚未建立�,行業(yè)標準�����、技術(shù)路線(xiàn)需要進(jìn)一步探索研究�;四是當前“綠氫”(風(fēng)光水核電等非化石能源制氫)成本高����,經(jīng)濟性利用較為困難等�����,這些問(wèn)題都亟待解決����。

——地熱能領(lǐng)域�。全國人大代表���、中國石化石油工程技術(shù)研究院劉寶增建議要加大地熱產(chǎn)業(yè)扶持力度���,優(yōu)化能源供給格局�����,發(fā)展綠色能源戰略���,國家相關(guān)部門(mén)要加大科研支出力度�,根據不同區域地熱資源類(lèi)型�、市場(chǎng)特點(diǎn)����,理順相應政策��,鼓勵相關(guān)企業(yè)加大地熱資源開(kāi)發(fā)應用�。中國石化安全監管部韓峰建議加大地熱清潔取暖項目財稅政策支持�����,減免地熱能開(kāi)發(fā)利用行業(yè)資源稅���。

——綠電領(lǐng)域�。全國政協(xié)委員�、金風(fēng)科技董事長(cháng)武鋼及正泰集團董事長(cháng)南存輝建議���,出臺綠色用電的碳排放標準����、培育光伏綠電市場(chǎng)化機制���。從國家層面加強頂層設計�,確保綠電應發(fā)盡發(fā)����,加強政府監督力度���,禁止地方政府強制綠電低價(jià)交易的行為����,放開(kāi)可再生能源分布式發(fā)電市場(chǎng)化交易政策��,建立綠電消費認證標準��,實(shí)施綠證交易與減稅����、貸款優(yōu)惠����、提升授信額度等進(jìn)行掛鉤的激勵政策���。

——儲能領(lǐng)域��。全國人大代表���、通威集團董事局主席劉漢元提出���,要優(yōu)化儲能發(fā)展模式��,保障可再生能源有效消納�。不強制要求可再生能源發(fā)電項目配置儲能系統����,以提高儲能的利用效率����、減少資源浪費�;支持發(fā)展系統側集中式儲能系統�,將抽水蓄能電站�、儲能基地納入電力發(fā)展規劃與統一調度范圍��,通過(guò)招投標等市場(chǎng)化方式確定項目業(yè)主����;加快電力輔助服務(wù)市場(chǎng)建設�,引導鼓勵儲能以獨立輔助服務(wù)提供商的角色參與市場(chǎng)交易�,發(fā)展儲能市場(chǎng)化商業(yè)模式�����,為可再生能源大規模發(fā)展和并網(wǎng)提供有力支撐����。

三����、政策探討及建議

此次兩會(huì )能源轉型相關(guān)目標及提案主要涉清潔能源發(fā)展以及化石能源低碳轉型兩大方面�����,結合目前我國能源轉型實(shí)際情況����,建議不同領(lǐng)域細化相關(guān)政策:

首先�,煤炭領(lǐng)域�,降低煤炭生產(chǎn)和消費占比是長(cháng)期既定目標�����,但目標的實(shí)現路徑建議根據不同地區的實(shí)際情況區別對待�����、分步實(shí)施���。對于非煤炭傳統依賴(lài)型的地區���,可積極推動(dòng)減煤甚至凈煤�����,但對于傳統煤炭依賴(lài)型地區����,如山西�����、陜西�����、內蒙古等���,短期內大幅降低煤炭產(chǎn)業(yè)生產(chǎn)和消費將給當地財政和就業(yè)帶來(lái)明顯壓力�����,建議煤炭清潔生產(chǎn)利用與降煤轉型同時(shí)推進(jìn)��,在不太可能短期內大幅減煤降煤的情況下����,將煤炭清潔生產(chǎn)利用作為過(guò)渡緩沖�。

其次����,石油領(lǐng)域���,自2014年起����,國際原油市場(chǎng)已徹底轉變?yōu)楣┻^(guò)于求���、價(jià)格長(cháng)期下行的買(mǎi)方市場(chǎng)���,建議在保障能源供給安全的前提下��,適度減少原油進(jìn)口的長(cháng)期合同綁定���,利用中國作為全球最大原油需求和進(jìn)口國的地位�����,多元化原油進(jìn)口市場(chǎng)�,同時(shí)增加在原油期貨���、原油計價(jià)結算貨幣�����、原油相關(guān)產(chǎn)品裝備服務(wù)出口方面的話(huà)語(yǔ)權和影響力���,此外��,可以考慮將原油進(jìn)口作為實(shí)現某些外交目標的籌碼����。鑒于頁(yè)巖油氣的高排放�,不建議將我國頁(yè)巖油氣勘探開(kāi)發(fā)作為未來(lái)能源發(fā)展重點(diǎn)�����。

第三����,天然氣領(lǐng)域����,雖然此次兩會(huì )代表仍建議積極發(fā)展天然氣�����,但應該認識到�,天然氣本質(zhì)仍是化石能源��,其單位生產(chǎn)碳排放雖然低于煤炭和石油�����,但比其它清潔能源仍高出數倍���,在之前能源供給緊缺背景下���,中國政府將天然氣作為過(guò)渡能源�����,鼓勵以氣代煤�,但在目前可再生能源成本大幅下降���、供給大量增加�、國際油氣市場(chǎng)長(cháng)期進(jìn)入供過(guò)于求的背景下�,建議逐步適度減少天然氣進(jìn)口�、生產(chǎn)���、消費���,以及相關(guān)補貼����。

第四����,光伏領(lǐng)域���,逐步去補貼進(jìn)入平價(jià)時(shí)代后�,事實(shí)證明隨著(zhù)技術(shù)進(jìn)步����、價(jià)格優(yōu)勢顯現���,我國光伏產(chǎn)業(yè)已有能力實(shí)現自身可持續發(fā)展����,但在高速發(fā)展的同時(shí)�����,存在若干風(fēng)險��,建議通過(guò)政策引導規避或預警:一是產(chǎn)能過(guò)剩風(fēng)險��,根據目前供需數據�����,硅片���、光伏組件等產(chǎn)業(yè)鏈均存在產(chǎn)能過(guò)剩����、價(jià)格下降的風(fēng)險�,���;二是技術(shù)迭代風(fēng)險��,隨著(zhù)顆粒硅���、大尺寸硅片�����、異質(zhì)結電池等新材料新技術(shù)成本下降和效率提升��,相關(guān)技術(shù)路線(xiàn)和產(chǎn)品面臨技術(shù)迭代的沖擊����;三是政策調整風(fēng)險����,2021年新政策的實(shí)施����,包括老項目退補換新項目指標����、市場(chǎng)化并網(wǎng)比重的增加等均將考驗相關(guān)光伏企業(yè)的經(jīng)營(yíng)能力���。

第五�����,風(fēng)能領(lǐng)域�,除與光伏相似的一些政策影響和風(fēng)險外��,在部分生態(tài)功能區����,如內蒙古已反映風(fēng)電對草原生態(tài)的負面影響�,導致風(fēng)電的開(kāi)發(fā)應用受到一定限制���。此外��,海上風(fēng)電同樣存在大尺寸葉片等技術(shù)迭代風(fēng)險�����。在此背景下����,建議相關(guān)政策向鼓勵技術(shù)研發(fā)���、加強環(huán)境風(fēng)險分析等側重���。

第六�����,綠電市場(chǎng)化交易�����,在目前新能源并網(wǎng)保障性并網(wǎng)和市場(chǎng)化并網(wǎng)并存����,未來(lái)市場(chǎng)化并網(wǎng)比重有可能進(jìn)一步增加的政策調整下�����,加快推動(dòng)綠電市場(chǎng)化交易勢在必行�?��?梢酝晟凭G電生產(chǎn)和消費相關(guān)標準��,優(yōu)化綠電碳減排核算辦法�����,提升綠電參與碳交易市場(chǎng)的積極性�,推出完善綠電交易相關(guān)的財政金融等鼓勵政策�。

最后���,能源轉型離不開(kāi)金融尤其綠色金融的融資導向和支持���,經(jīng)過(guò)數年發(fā)展��,中國綠色金融實(shí)踐已處于全球引領(lǐng)地位����,但綠色金融對能源轉型發(fā)揮的導向作用仍有待增強����,通過(guò)綠色金融相關(guān)標準的統一和細化���,加大化石能源融資成本���,降低清潔能源融資門(mén)檻��,引導更多社會(huì )資本支持能源的低碳轉型���。此外���,結合光伏����、風(fēng)電等重要清潔能源發(fā)展新模式�����,因地制宜探索清潔能源融資的創(chuàng )新綠色金融產(chǎn)品和工具���,同時(shí)�����,進(jìn)一步推進(jìn)清潔能源電力參與碳市場(chǎng)交易���,增加碳交易收入���。此外��,可利用環(huán)境風(fēng)險分析����、環(huán)境信息披露����、ESG投資等�����,加強能源轉型過(guò)程中的風(fēng)險防范�����、預警���,以及管理���。

作者:

徐洪峰 中央財經(jīng)大學(xué)綠色金融國際研究院副院長(cháng)

閆雨彤 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員