綠色金融科技作為新興領(lǐng)域����,發(fā)展時(shí)間較短����,相關(guān)頂層設計處于醞釀階段���?�;仡欀袊蛧饩G色金融科技的發(fā)展�����,在順應“金融+數據”融合發(fā)展趨勢���,科技運用領(lǐng)域等方面存在共性特征���。本文在國內外綠色金融科技發(fā)展歷程和現狀研究基礎上����,總結綠色金融科技功能和作用���,并對未來(lái)國內發(fā)展綠色金融科技提出建議��。

一�����、綠色金融科技涵義

關(guān)于綠色金融科技的涵義��,國內外尚未沒(méi)有形成一致共識��。2018年9月����,聯(lián)合國環(huán)境規劃署在《綠色數字金融》報告中提出��,(綠色數字金融)是由大數據��、機器學(xué)習與人工智能�、移動(dòng)科技����、區塊鏈以及物聯(lián)網(wǎng)等技術(shù)支持的金融創(chuàng )新�,幫助環(huán)境效益項目進(jìn)行投融資活動(dòng)���,實(shí)現可持續發(fā)展目標(SDGs)[1]�����。歐洲銀行業(yè)研究機構(EBI)在發(fā)布的《綠色金融科技初步評估報告》(2020)中明確��,(綠色金融科技)是利用金融科技的點(diǎn)對點(diǎn)和分布式賬本技術(shù)��,以直接融資的形式�,結合ESG(環(huán)境��、社會(huì )和治理)理念��,建立一個(gè)更加普惠���,具有ESG彈性的�����,循環(huán)的和環(huán)境友好的金融系統�,支持可持續發(fā)展[2]����。

二���、綠色金融科技發(fā)展歷程和現狀

(一)國外綠色金融科技發(fā)展歷程和現狀

從全球范圍來(lái)看�,提出應用技術(shù)創(chuàng )新推動(dòng)綠色金融發(fā)展的探索最早可以追溯到2014年由聯(lián)合國環(huán)境規劃署發(fā)起的“可持續金融體系設計探尋”項目����。該項目首次研究了發(fā)展數字金融支持可持續發(fā)展的可能性[3]�����。2017年11月�����,聯(lián)合國環(huán)境規劃署聯(lián)合世界銀行制定了《可持續金融體系路線(xiàn)圖》����,強調數字金融或創(chuàng )新型金融科技在防范環(huán)境風(fēng)險和支持可持續發(fā)展融資轉型的潛力[4]��。2018年��,G20可持續金融研究小組把“運用金融科技推動(dòng)可持續金融”確定為三大研究議題之一���,以推動(dòng)可持續金融資金來(lái)源渠道多元化�。2019年�����,歐盟委員會(huì )出臺《歐洲綠色協(xié)議》�����,建立歐盟經(jīng)濟全面綠色轉型框架���,提出應用科技為綠色生產(chǎn)和投融資活動(dòng)提供可持續的解決方案�����。歐盟將發(fā)展大數據����、人工智能�����、物聯(lián)網(wǎng)�����、5G和云計算等���,優(yōu)化自然資源利用水平����,監測大氣和水污染情況�����,幫助企業(yè)實(shí)現設計生產(chǎn)全流程綠色化����,將綠色制造和智能制造相結合�,建立綠色供應鏈�,降低生產(chǎn)能耗[5]���。

在促進(jìn)綠色生產(chǎn)生活方面�����,國外的綠色金融探索發(fā)行與環(huán)境保護行為相關(guān)的數字貨幣��,2016年�����,太陽(yáng)幣基金會(huì )開(kāi)始引入太陽(yáng)能代幣(solarcoin)���,按照每MWh太陽(yáng)能對應1枚太陽(yáng)幣的比率發(fā)放這種基于區塊鏈技術(shù)的數字代幣�,形成對應用清潔能源的激勵��。太陽(yáng)能生產(chǎn)者獲取代幣不需要支付費用����,沒(méi)有針對清潔能源生產(chǎn)量設置門(mén)檻����,并且代幣可以用于某些現實(shí)場(chǎng)景的消費���,例如德國太陽(yáng)能設備供應商宣布接受代幣支付手段��。這一項目是獨立任何國家政府的全球性項目����,分配代幣的過(guò)程計劃預計持續40年����,用以推動(dòng)能源結構轉向清潔化��。目前該項目已經(jīng)覆蓋了73個(gè)國家的太陽(yáng)能生產(chǎn)者���。此外���,瑞典的氣候幣基金會(huì )也利用加密的氣候幣(climatecoin)聚集資金���,投資環(huán)境保護相關(guān)公司����,幫助減少溫室氣體排放�����,并將一部分投資收益發(fā)放給持幣人��。

在推動(dòng)綠色投資方面�,利用區塊鏈��、大數據和人工智能等��,將環(huán)境風(fēng)險和效益納入投資決策過(guò)程�����,降低信息不對稱(chēng)水平�,實(shí)現對綠色項目的合理定價(jià)�����。2018年�����,德意志銀行基于大數據工具����,對5000家公司進(jìn)行ESG評級分析�。在對美國證券公司和證券交易委員會(huì )報告關(guān)鍵詞進(jìn)行檢索分析的基礎上����,從媒體等其他渠道收集影響業(yè)績(jì)和估值的公司消息作為有效補充���。同時(shí)���,該工具會(huì )將生成結果和其他類(lèi)似公司案例進(jìn)行比較����,使用算法從回報率���、風(fēng)險水平和估值變化等方面追蹤兩類(lèi)公司表現���,提供未經(jīng)市場(chǎng)定價(jià)的環(huán)境收益水平參考��。同年��,瑞典“綠色資產(chǎn)錢(qián)包”項目旨在通過(guò)區塊鏈平臺�����,降低信息不對稱(chēng)帶來(lái)的交易成本���,提高綠色債券市場(chǎng)的透明度和效率��,擴大綠債市場(chǎng)規模�。該平臺面向投資者�����、發(fā)行者和驗證者三類(lèi)用戶(hù)�����,發(fā)行者需要提交綠色證券框架報告��,驗證者需要出具針對發(fā)行者綠色承諾的驗證報告��,使用���、耦合各方上鏈數據����,驗證交易有效性和投資項目綠色水平�,投資者可以直接獲取兩方報告�,并建立投資組合�,實(shí)時(shí)監測項目運行���。此外該平臺保持靈活的可接入性����,為新進(jìn)入節點(diǎn)記錄真實(shí)業(yè)績(jì)數據和相應的信用水平���。

在發(fā)展普惠綠色金融方面��,國外基于云計算等技術(shù)�����,在金融服務(wù)設施落后地區發(fā)展線(xiàn)上銀行�����,服務(wù)當地從事綠色能源項目的小微客戶(hù)����?��?偛课挥谌諆韧叩奶姑苤Z斯(Temenos)為全球銀行業(yè)提供軟件應用和云端解決方案��,以更加普惠的方式進(jìn)行綠色融資�。該公司累計為超過(guò)3000家公司�,包括前50大銀行中的41家提供服務(wù)�����,日均處理超過(guò)12億銀行客戶(hù)的交易����。目前云端銀行在綠色小額信貸應用中處于起步階段���,但是可以利用節約基礎設施建設費用和實(shí)體運營(yíng)成本��,將終端用戶(hù)的借款成本降低90%以上����。坦密諾斯通過(guò)和非洲等欠發(fā)達地區的36個(gè)國家240家銀行合作�,實(shí)現了為傳統銀行忽視的小微客戶(hù)提供綠色信貸服務(wù)��,平衡了資金供給端收益和需求端成本����,從供給側擴大綠色金融覆蓋范圍[6]����。

(二)中國綠色金融科技發(fā)展歷程和現狀

2016年《“十三五”規劃綱要》中明確��,加快環(huán)境保護大數據建設�����,深化大數據在各行業(yè)的創(chuàng )新應用�,探索與傳統產(chǎn)業(yè)協(xié)同發(fā)展新業(yè)態(tài)新模式��,發(fā)展新興領(lǐng)域人工智能技術(shù)�。2017年����,聯(lián)合國環(huán)境規劃署與螞蟻金服共同啟動(dòng)成立了綠色數字金融聯(lián)盟���,目的在于利用數字技術(shù)�����,尋求推動(dòng)全球可持續發(fā)展的新路徑��。從當年開(kāi)始�����,政府工作報告持續提及綠色金融����、互聯(lián)網(wǎng)+����、數字經(jīng)濟�����、人工智能等��,十九大報告中將可持續發(fā)展和科教興國列入我國全面建成小康社會(huì )的七大戰略���。

2020年央行高層陸續在相關(guān)場(chǎng)合表態(tài)發(fā)展綠色金融科技�,9月�����,中國人民銀行研究局局長(cháng)王信在“外灘大會(huì )”上指出����,“金融科技通過(guò)大數據�、人工智能��、物聯(lián)網(wǎng)���、云計算�����、區塊鏈等數字技術(shù)應用�,能有效緩解相關(guān)痛點(diǎn)和難點(diǎn)���,因此作為從綠水青山到金山銀山的重要橋梁和轉換器��,綠色金融引導更多社會(huì )資本投向綠色產(chǎn)業(yè)����,離不開(kāi)數字技術(shù)的支撐����?�!?a href="/system/site/column/news/addnews.jsp?treeid=1012&wbcontentid=238090&newsposition=news#_ftn7">[7]12月�����,原央行副行長(cháng)李東榮在“2020新時(shí)代金融發(fā)展峰會(huì )”上強調發(fā)展綠色金融科技的四點(diǎn)要求�����,包括推動(dòng)金融科技在綠色金融場(chǎng)景的應用�;基于大數據��、物聯(lián)網(wǎng)提升綠色金融科技領(lǐng)域監管能力�,優(yōu)化監管流程�;促進(jìn)綠色金融基礎設施數字化建設����,基于區塊鏈和云計算應用��,建立跨部門(mén)���、跨區域���、跨行業(yè)的融合性數據平臺體系�����;建立健全綠色金融科技復合型人才培養體系�,實(shí)現“綠色識別精準化�����、評級定價(jià)智能化����、預警處置自動(dòng)化”��。[8]同月�����,央行行長(cháng)易綱在新加坡金融科技節上表示�,央行將持續探索運用金融科技推動(dòng)綠色金融發(fā)展�,支持綠色金融改革創(chuàng )新試驗區有序開(kāi)展金融科技創(chuàng )新��。

2017年6月以來(lái)�����,中國先后在六省九地開(kāi)展綠色金融改革創(chuàng )新試點(diǎn)��,應用金融科技支持綠色金融發(fā)展是重點(diǎn)方向之一���。在個(gè)人生活方式綠色化方面�����,湖州安吉農商銀行以個(gè)人賬戶(hù)為依托��,發(fā)行虛擬“兩山綠幣”��,利用人工智能和云計算技術(shù)��,實(shí)時(shí)識別居民的綠色行為并轉化為賬戶(hù)積分���,綠色行為包括綠色支付���、綠色出行����、綠色循環(huán)以及綠色文明四大類(lèi)���,具體細分為垃圾分類(lèi)��、業(yè)務(wù)在線(xiàn)自主辦理和參與文明志愿活動(dòng)和慈善事業(yè)等10項����,利用大數據建模分析��,并結合第三方綠色行為環(huán)境效益評估���,將積分兌換成綠幣����,按照“1綠幣=1元錢(qián)”的標準在該銀行的定點(diǎn)網(wǎng)絡(luò )線(xiàn)下消費��,并且享受銀行的優(yōu)惠利率和貸款增信服務(wù)�。在基礎設施數字化方面����,衢州建設了金融科技賦能的綠色金融服務(wù)信息平臺“衢融通”���,收集企業(yè)綜合信用數據���、生產(chǎn)經(jīng)營(yíng)數據���、電子證照數據����、綠色金融專(zhuān)題數據四個(gè)維度共計12小項的指標信息���。平臺應用大數據和區塊鏈技術(shù)�����,實(shí)現數據分布式存儲計算和分析�����,并與國家�、省級征信體系對接���,自動(dòng)生成企業(yè)綜合信用報告��,并建立信貸項目事前查詢(xún)��、事中事后動(dòng)態(tài)監測體系��。這一平臺旨在便利金融機構和綠色項目對接���,推動(dòng)綠色金融政策實(shí)施和落實(shí)監管要求[9]����。

三����、綠色金融科技功能和作用

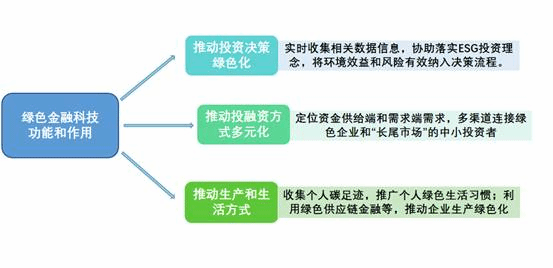

綠色金融科技基于技術(shù)手段��,服務(wù)綠色金融發(fā)展���,在推動(dòng)投資決策綠色化���、生產(chǎn)和生活方式綠色化�、投融資方式多元化等方面發(fā)揮積極作用����。

圖1 綠色金融科技功能和作用

(一)推動(dòng)投資決策綠色化

財務(wù)指標�、生產(chǎn)經(jīng)營(yíng)活動(dòng)以及環(huán)境責任履行情況等數據是投資決策的重要依據�����,綠色金融科技可以實(shí)時(shí)收集相關(guān)數據信息�����,協(xié)助落實(shí)ESG投資理念�,將環(huán)境效益和風(fēng)險納入決策流程����。首先�,環(huán)保部門(mén)可聯(lián)合金融監管部門(mén)����,建立覆蓋企業(yè)實(shí)際銷(xiāo)售量和污染物排放量等生產(chǎn)活動(dòng)信息����,以及財務(wù)數據的綜合性綠色金融數據服務(wù)平臺�,與環(huán)境處罰信息公示系統等對接�����。并且基于物聯(lián)網(wǎng)和區塊鏈實(shí)時(shí)監測和追蹤綠色項目的指標水平����,降低投融資雙方的信息不對稱(chēng)水平���,縮短投資機構風(fēng)險定位時(shí)滯�。其次��,通過(guò)大數據技術(shù)��,將這些不規則數據轉化為標準數據并進(jìn)行數據可視化處理����。然后���,基于先前積累的海量數據��,利用人工智能的機器學(xué)習等技術(shù)�����,開(kāi)發(fā)出可供投資者利用的ESG評級指標體系和評價(jià)模型����,并且按照行業(yè)����、規模等劃分依據�,確定綠色項目的環(huán)境收益率測算模型�����,降低綠色項目前期融資成本�。

(二)推動(dòng)投融資方式多元化

綠色金融科技定位資金供給端和需求端的實(shí)際偏好需求����,多渠道連接綠色企業(yè)和“長(cháng)尾市場(chǎng)”的中小投資者��。一方面�����,眾籌和P2P以大數據�����、云計算等為技術(shù)內核��,可以以較低成本實(shí)現綠色投資項目和百萬(wàn)量級用戶(hù)的對接�,形成了一定可利用規模的資金池�����。目前�,部分綠色中小企業(yè)面臨不滿(mǎn)足銀行貸款條件����,社會(huì )融資成本高的問(wèn)題[10]��,可以將眾籌�、P2P作為綠色信貸�,綠色證券等融資方式的有效補充���。監管部門(mén)也要規范此類(lèi)融資平臺管理���,指導完善綠色商業(yè)模式���,突出核心技術(shù)優(yōu)勢����,合理篩選上線(xiàn)項目���。另一方面�����,這一類(lèi)眾籌平臺也為中小投資者提供了大量投資機會(huì )�����,它們利用大數據和人工智能技術(shù)���,通過(guò)對用戶(hù)過(guò)往交易數據的收集���,進(jìn)行用戶(hù)畫(huà)像�����,分析投資者的風(fēng)險偏好和資金配置水平�,為數量龐大的中小投資者匹配投資門(mén)檻低����,額度靈活和合適風(fēng)險收益比的項目��。

(三)推動(dòng)生產(chǎn)和生活方式綠色化

在推廣個(gè)人綠色生活習慣方面����,大數據和人工智能可以實(shí)時(shí)計算個(gè)人生活消費的碳排放量�����,生成可視化圖像展示消費者購買(mǎi)產(chǎn)品的碳足跡���,體現出居民生活方式對于環(huán)境的具體影響�。同時(shí)移動(dòng)支付和在線(xiàn)支付技術(shù)的發(fā)展����,避免打印紙質(zhì)支付憑證�,實(shí)現無(wú)紙化交易�����。與柜臺交易相比���,減少了不必要出行帶來(lái)的碳排放�����,為下一步大規模引導居民發(fā)展綠色生活方式做出技術(shù)儲備��。

在推動(dòng)企業(yè)生產(chǎn)方式轉向綠色化方面����,通過(guò)物聯(lián)網(wǎng)技術(shù)�����,在設備排放終端安裝傳感器�,實(shí)時(shí)監測綠色企業(yè)的碳排放量和污染物濃度等�,再利用大數據和人工智能技術(shù)�,與同等規模�����、同類(lèi)行業(yè)的優(yōu)質(zhì)綠色項目比較�����,形成供企業(yè)參考的評估報告����,提出針對具體超標排放物和污染性生產(chǎn)工藝的改進(jìn)路徑�,提高企業(yè)生產(chǎn)過(guò)程的環(huán)保水平����。此外�,基于區塊鏈技術(shù)���,建立以綠色企業(yè)為核心�,上下游企業(yè)���、金融機構和環(huán)保監管機構等多方參與的綠色供應鏈金融體系���,將每一批次產(chǎn)品能耗排放信息和交易數據上鏈����,實(shí)現從原料到成品的全流程可追溯��,帶動(dòng)產(chǎn)業(yè)鏈的綠色升級�。

四�、綠色金融科技的應用建議與展望

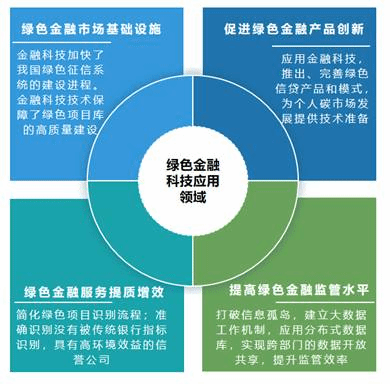

經(jīng)過(guò)一段時(shí)間的探索����,金融科技在綠色金融領(lǐng)域的應用不斷深化��。從緩解綠色金融發(fā)展痛點(diǎn)來(lái)看��,綠色金融科技未來(lái)可以在提高綠色金融監管水平����,促進(jìn)綠色金融產(chǎn)品創(chuàng )新�����,提升綠色金融服務(wù)質(zhì)量和效率�,推動(dòng)綠色金融市場(chǎng)基礎設施建設等四個(gè)方面發(fā)揮更加深入的作用�。

圖2 綠色金融科技應用領(lǐng)域

(一)推動(dòng)綠色金融市場(chǎng)基礎設施的建設

一般來(lái)說(shuō)����,綠色金融的市場(chǎng)基礎設施��,主要由中央相關(guān)機構�、各地地方政府人民銀行�����、金融辦��、銀保監會(huì )等部門(mén)主導建設�����。目前�����,政府主導的綠色金融市場(chǎng)基礎設施��,集中在信用體系建設和綠色項目庫建設兩個(gè)方面��。

運用金融科技可以加速我國綠色征信系統的建設進(jìn)程�����。綠色金融的發(fā)展需要有穩定�����、完善和可持續發(fā)展的社會(huì )綠色征信系統�。大數據��、云計算等金融科技的發(fā)展提供技術(shù)支持���,通過(guò)對個(gè)人或者法人多渠道收集信息��,將大量的不規則數據標準化��,形成用戶(hù)畫(huà)像���,再通過(guò)機器學(xué)習��,生成征信記分系統和信用評估模型����,并通過(guò)云計算�,實(shí)時(shí)采集行為數據���,實(shí)現征信分數的定期更新���。對于綠色小微企業(yè)�,綠色信用平臺可以進(jìn)行精準畫(huà)像����,緩解普惠金融中銀企信息不對稱(chēng)困境����,避免了金融機構“一刀切”的現象�,降低小微企業(yè)融資成本�。

金融科技技術(shù)保障了綠色項目庫的高質(zhì)量建設��。首先要考慮到各地方綠色金融發(fā)展側重點(diǎn)����,權衡制定口徑相對統一的綠色項目入庫標準�,并且通過(guò)對之前綠色項目數據的深度學(xué)習����,從人工篩選逐步過(guò)渡到人工智能自主篩選入庫項目��,縮短了入庫審批的時(shí)長(cháng)和放款周期����,同時(shí)多角度對項目開(kāi)展綠色評價(jià)�,有效規避綠色項目“泛綠”����、“洗綠”的問(wèn)題���。同時(shí)�����,應用大數據和云計算技術(shù)�����,設定指標范圍��,實(shí)時(shí)監測各地綠色項目庫的動(dòng)態(tài)變化�����,形成反饋入庫標準選取效果的分析報告�,完善綠色項目的識別機制�����,此外��,基于分布式數據庫技術(shù)��,綠色項目庫可以實(shí)現與其他部門(mén)信息庫聯(lián)網(wǎng)�,追蹤項目資金使用情況��,如果已入庫的綠色項目���,發(fā)生環(huán)保事件�,如受到環(huán)保部門(mén)處罰或接到環(huán)保舉報等��,系統可以實(shí)時(shí)預警并自動(dòng)進(jìn)行負面信息判別��,即時(shí)剔除不再符合綠色條件的項目�����。

(二)促進(jìn)綠色金融產(chǎn)品創(chuàng )新

金融科技的廣泛應用可以幫助緩解綠色金融產(chǎn)品單一�����,同質(zhì)化嚴重的問(wèn)題��,例如���,商業(yè)銀行等金融機構可以通過(guò)對金融科技的應用�����,建立綠色風(fēng)險量化模型來(lái)確定信用評級���,推廣綠色信貸的資產(chǎn)證券化��。應用人工智能技術(shù)�,針對不同風(fēng)險偏好的客戶(hù)���,自主開(kāi)發(fā)和匹配風(fēng)險�、期限不同的個(gè)性化綠色投資產(chǎn)品�����?��;诜植际綌祿斓牡讓蛹軜?�,探索建立以用能權�、排放權等為質(zhì)押物的綠色信貸模式���,幫助建立成熟完善�、品種齊全的綠色信貸體系��。

金融科技公司以互聯(lián)網(wǎng)�����、大數據等技術(shù)為依托�����,依靠移動(dòng)互聯(lián)網(wǎng)發(fā)展紅利�����,可以以較低成本獲得大量用戶(hù)�����。依托金融科技公司���,可以引導個(gè)人用戶(hù)樹(shù)立綠色投資理念��,吸引私人資金進(jìn)入綠色金融領(lǐng)域��。如螞蟻金服推出的個(gè)人碳產(chǎn)品“螞蟻森林”����,依據其用戶(hù)規模����,成為全球最大的個(gè)人碳賬戶(hù)平臺服務(wù)商�。未來(lái)在個(gè)人碳減排活動(dòng)被納入國家減排體系后��,可以依據這一產(chǎn)品海量行為數據為基礎��,制定個(gè)人減排標準�����,探索將個(gè)人碳賬戶(hù)納入到中國自愿減排項目(CCER)[11]中�,靈活參與碳市場(chǎng)交易�。

(三)綠色金融服務(wù)提質(zhì)增效

金融科技的運用可簡(jiǎn)化綠色項目識別流程���。綠色項目的識別是綠色金融中必經(jīng)的流程�,由此增加了綠色項目融資的時(shí)間成本和資金成本����,降低了綠色項目的融資優(yōu)勢��,背離綠色金融政策支持綠色經(jīng)濟發(fā)展的初衷���。

通過(guò)使用大數據和人工智能生成的環(huán)境效益模型���,金融科技應用程序可以識別出那些沒(méi)有被傳統銀行指標識別����,具有高環(huán)境效益的信譽(yù)公司��。丹麥金融科技公司hiveonline使用區塊鏈技術(shù)��,通過(guò)會(huì )員捐贈的方式募款���,并將每一筆款項信息上鏈��,并在區塊鏈記錄綠色項目的歷史合同履行情況���、財務(wù)數據等��,建立聲譽(yù)評估動(dòng)態(tài)模型��,實(shí)現快速放款的同時(shí)����,對綠色項目資金使用進(jìn)行有效追蹤����,將違約率保持在2%以?xún)?���,有效降低縮短了放款周期�,控制項目融資成本��。

(四)提高綠色金融監管水平

針對目前多頭監管存在的信息孤島現象���,可以初步探索建立“生態(tài)+金融”大數據管理工作機制�����,推動(dòng)環(huán)保數據共享開(kāi)放���,明確各單位的數據共享范圍邊界和數據使用方式����,實(shí)現跨部門(mén)的業(yè)務(wù)協(xié)同�,進(jìn)行精準監管�����,創(chuàng )新公共服務(wù)����。此外����,分布式數據庫技術(shù)可以以各監管部門(mén)為核心�����,引入重點(diǎn)監測企業(yè)作為監管對象�����,規定上傳數據類(lèi)型和限制標準����,實(shí)現環(huán)境風(fēng)險數據實(shí)時(shí)錄入����,確保了數據的可追溯性和不可篡改性�,保證多方協(xié)同監管的有效性����。合理設定指標閾值和數據錄入核驗機制����,相關(guān)指標數據達到一定范圍即自動(dòng)觸發(fā)預警機制��,啟動(dòng)環(huán)境風(fēng)險暴露應對預案和監察執法準備����。

[1]UNEP. GREEN DIGITAL FINANCE: Mapping Current Practice and Potential in Switzerland and Beyond[R/OL]. 2018-09. http://unepinquiry.org/wp-content/uploads/2018/10/Green_Digital_Finance_Mapping_in_Switzerland_and_Beyond.pdf

[2]EBI. Sustainable finance and Fintech: can technology contribute to achieving environmental goals? A preliminary assessment of‘Green FinTech’[R/OL]. 2020-08-13. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3672989

[3]馬駿����,戴青麗等.金融科技推動(dòng)中國綠色金融發(fā)展:案例與展望[R/OL]. 2020-03-09. https://paulsoninstitute.org.cn/wp-content/uploads/2020/03/Final-CH-Fintech-Full-Report.pdf

[4]經(jīng)濟日報.打造可持續金融體系至關(guān)重要[N/OL]. 2017-11-23. http://intl.ce.cn/specials/zxgjzh/201711/23/t20171123_26971571.shtml

[5]烏爾蘇拉·馮德萊恩.一個(gè)更加努力的歐盟:我的歐洲議程[R/OL]. 2019-12. https://ec.europa.eu/commission/sites/beta-political/files/political-guidelines-next-commission_en.pdf

[6]數據來(lái)源:https://www.temenos.com/about-us/

[7]外灘大會(huì ).王信:我國已成為全球金融科技應用的領(lǐng)跑者之一[C/OL]. 2020-09-26. https://www.inclusionconf.com/about

[8]李東榮:中國推動(dòng)金融科技與綠色金融融合發(fā)展有良好的現實(shí)基礎[OL]. 2020-12-09. https://finance.sina.com.cn/meeting/2020-12-09/doc-iiznezxs6059583.shtml

[9]衢州市營(yíng)商辦.衢州市建設綠色金融服務(wù)信用信息平臺打通企業(yè)融資“最后一公里”[N/OL]. 2020-12-22. https://www.zhonghongwang.com/show-382-191433-1.html

[10]每日經(jīng)濟新聞.綠色金融創(chuàng )新嚴重不足有中小企業(yè)貸款利率超20%[N/OL]. 2017-03-28. http://finance.sina.com.cn/money/bank/bank_hydt/2017-03-28/doc-ifycstww1469813.shtml

[11]CCER(國家核證自愿減排量):指經(jīng)對我國境內可再生能源��、林業(yè)碳匯等項目的溫室氣體減排效果進(jìn)行量化核證并在國家溫室氣體自愿減排注冊登記交易系統備案的減排量�����。CCER可作配額納入市場(chǎng)交易����,抵消高排放強度企業(yè)超過(guò)額定配額的排放量�����。

作者:

劉建飛 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員

黎 崢 中央財經(jīng)大學(xué)綠色金融國際研究院研究員���、綠色金融研究中心副主任