“十四五”期間���,我國社會(huì )老齡化程度將從輕度向中度發(fā)展�����,因此����,國家在“十四五”規劃中明確指出要實(shí)施積極應對人口老齡化國家戰略����,推動(dòng)養老產(chǎn)業(yè)發(fā)展是長(cháng)期重點(diǎn)工作��。從養老產(chǎn)業(yè)供給方來(lái)看���,中證養老產(chǎn)業(yè)指數是反映養老產(chǎn)業(yè)相關(guān)上市公司整體表現的主流指數之一���。利用“十三五”時(shí)期養老產(chǎn)業(yè)指數數據�,對養老產(chǎn)業(yè)指數進(jìn)行風(fēng)險和績(jì)效評價(jià)����,有利于進(jìn)一步提出“十四五”時(shí)期養老產(chǎn)業(yè)指數設計��、養老產(chǎn)業(yè)股票投資相關(guān)建議����。本文將以中證養老產(chǎn)業(yè)指數為研究對象��,以“十三五”時(shí)期為研究時(shí)段���,對養老產(chǎn)業(yè)指數進(jìn)行風(fēng)險及績(jì)效評價(jià)分析�����。

一.我國“十四五”養老產(chǎn)業(yè)前瞻分析

民政部表示“十四五”時(shí)期我國老年人口將突破3億人�����,將從輕度老齡化轉向中度老齡化���,這為養老產(chǎn)業(yè)的發(fā)展帶來(lái)了機遇和挑戰���。從總體來(lái)看�,我國“十四五”時(shí)期始終堅持應對人口老齡化的長(cháng)期戰略����,大力推動(dòng)養老產(chǎn)業(yè)的發(fā)展����。根據“十四五”規劃內容及當前我國養老產(chǎn)業(yè)發(fā)展模型所存在的問(wèn)題���,“十四五”時(shí)期我國養老產(chǎn)業(yè)發(fā)展形勢具體表現為以下四個(gè)方面:

積極發(fā)揮家庭與社區養老力量�。我國所提出的養老體系是以居家為基礎�����、社區為依托��,家庭和社會(huì )在養老事業(yè)和產(chǎn)業(yè)發(fā)展中占據重要地位�����。在“十四五”規劃中也提到要支持家庭承擔養老功能�、構建居家社區機構相協(xié)調的養老服務(wù)體系���。對于居家養老方面��,根據民政部發(fā)布的《2019年民政事業(yè)發(fā)展統計公報》數據顯示��,截至2019年底����,每百名老人擁有養老床位數為3.05張��,依然低于每百名老人5張養老床位的標準��,居家養老仍然存在供給不足和資源閑置的矛盾�����。針對此����,民政部表示將大力發(fā)展“家庭養老床位”����,并推動(dòng)養老機構專(zhuān)業(yè)化服務(wù)延伸到家庭���。對于社區養老方面����,據民政部數據����,截至2020年9月底���,全國社區日間照料機構和設施已達21萬(wàn)多個(gè)�����。為進(jìn)一步推動(dòng)社區養老服務(wù)發(fā)展�����,對居家養老形成更有效的支撐作用�,“十四五”期間社區養老主要在兩方面�,一是發(fā)展嵌入式養老服務(wù)機構和日間照料中心�,二是社區養老服務(wù)機構連鎖化�、品牌化和社會(huì )化��。

中端老齡服務(wù)市場(chǎng)更多需求���。“十四五”規劃中提到要發(fā)展普惠型養老服務(wù)�����,然而當前以政府購買(mǎi)為主的養老產(chǎn)業(yè)基本建設所發(fā)揮的效率較低�����,存在著(zhù)供給增速慢和高達40%的床位空置率的問(wèn)題���。因此�,僅靠政府力量發(fā)揮普惠性養老服務(wù)是遠遠不夠的�,更多市場(chǎng)資本流入中端和普惠老齡服務(wù)市場(chǎng)才是我國養老產(chǎn)業(yè)發(fā)展的重點(diǎn)��。目前市場(chǎng)資金大多流入養老地產(chǎn)等高端養老市場(chǎng)�,其高成本造成高價(jià)格���,然而���,當前我國銀發(fā)經(jīng)濟仍然是中低端需求市場(chǎng)占多數���,而資金過(guò)多流入高端養老市場(chǎng)會(huì )導致中端和普惠性養老市場(chǎng)需求無(wú)法得到滿(mǎn)足�,同時(shí)影響社會(huì )資本配置效率���?���!笆奈濉睍r(shí)期民政部提出要深化“放管服”改革����,取消養老機構許可要求���,此舉措切實(shí)降低養老服務(wù)準入門(mén)檻�����。引導資金流向中端老齡市場(chǎng)�����,抓住養老產(chǎn)業(yè)中低端市場(chǎng)需求�����,形成良性市場(chǎng)競爭態(tài)勢�����,進(jìn)一步形成品牌化����、規?���;妥灾骰酿B老服務(wù)產(chǎn)業(yè)��。另外��,中低端老齡市場(chǎng)資金需求的滿(mǎn)足要建立在輕資產(chǎn)策略基礎上����,例如以融資租賃替代直接購買(mǎi)等����,降低養老服務(wù)固定成本����,從而將發(fā)展重心放在提升養老服務(wù)質(zhì)量上���。

重視醫養康養融合養老模式��。我國失能老人預計2020年達到4200萬(wàn)人�,到2025年將增至5200萬(wàn)人�,然而我國目前養老機構中護理型床位僅占1/4左右�,失能老人護理服務(wù)存在巨大缺口���?����!笆奈濉逼陂g除建立長(cháng)期護理保險制度以外�,還需要推動(dòng)醫養康養相結合的養老服務(wù)模式的發(fā)展����,滿(mǎn)足老人多樣化和特殊化的護理服務(wù)和醫療服務(wù)需求���。2020年12月3日�,國家衛生健康委辦公廳和國家中醫藥局辦公室聯(lián)合印發(fā)《關(guān)于開(kāi)展醫養結合機構服務(wù)質(zhì)量提升行動(dòng)的通知》(國衛辦老齡函〔2020〕974號)���,對醫養結合機構衛生服務(wù)質(zhì)量��、內部醫療衛生服務(wù)��、醫養結合人才隊伍建設和醫養結合單位信息化建設等多方面提出了要求�。

養老產(chǎn)業(yè)與多種產(chǎn)業(yè)融合發(fā)展����。為滿(mǎn)足多樣化�����、特殊性和個(gè)性化的養老需求�,推動(dòng)養老產(chǎn)業(yè)與多種產(chǎn)業(yè)進(jìn)行融合發(fā)展不僅可以豐富養老產(chǎn)品��,更能推動(dòng)多行業(yè)協(xié)調共進(jìn)����。養老產(chǎn)業(yè)體系的構建除過(guò)養老機構�����、養老服務(wù)�����、養老地產(chǎn)和養老用品等支柱產(chǎn)業(yè)外����,還可與制造業(yè)���、金融業(yè)�、旅游業(yè)�、智慧康養�、文化���、教育等多行業(yè)實(shí)行融合發(fā)展���,這些產(chǎn)業(yè)可以構成養老產(chǎn)業(yè)的支撐產(chǎn)業(yè)體系��,能夠應對銀發(fā)經(jīng)濟中養老消費的變化和養老需求的轉型�����,提供更加專(zhuān)業(yè)化��、多樣化�����、智慧化���、獨特性和針對性的服務(wù)����。對于養老金融���,央行副行長(cháng)陳雨露也表示要鼓勵金融機構積極開(kāi)發(fā)多樣化養老金融產(chǎn)品��。尤其在后疫情時(shí)代����,智慧養老和養老金融數字化要得到重視����。

二.我國養老產(chǎn)業(yè)指數編制規則

中證養老產(chǎn)業(yè)指數(399812.SZ)��,(以下簡(jiǎn)稱(chēng)養老產(chǎn)業(yè)指數)�����,該指數以2004年12月31日為基日���,以1000點(diǎn)為基點(diǎn)����,是用來(lái)反映養老產(chǎn)業(yè)相關(guān)上市公司證券整體表現的產(chǎn)業(yè)指數��,其編制規則具體如下所述:

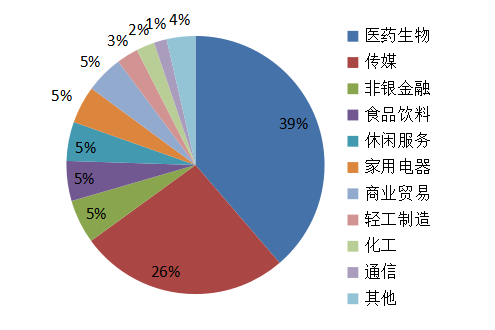

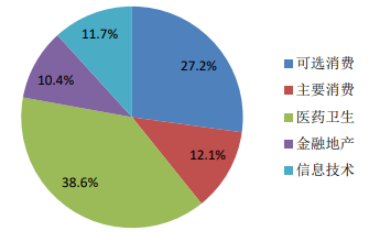

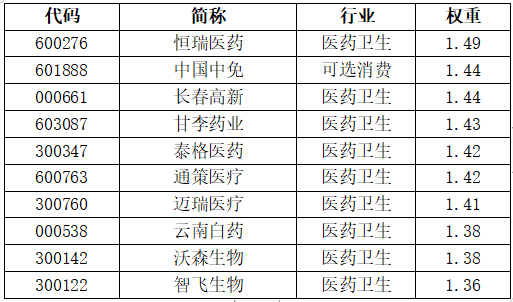

1.成分股選擇:養老產(chǎn)業(yè)指數以中證全指指數為樣本空間�,對樣本空間內證券按照過(guò)去一年的日均成交金額由高到低排名前80%的證券����,選取消費電子���、酒店旅游���、文化傳媒��、醫藥衛生�����、人壽保險�、休閑用品��、藥品零售����、乳品��、教育��、互聯(lián)網(wǎng)軟件行業(yè)等養老產(chǎn)業(yè)相關(guān)業(yè)務(wù)上市公司證券選擇市值最大的80只股票作為樣本股�。在所選的80只上市公司股票中�,在上交所和深交所上市的公司分別有35家和45家����,占比43.7%和56.3%���,其所屬行業(yè)權重分布如圖1及圖2所示�,其10大權重股如表1所示��。

圖1 行業(yè)權重分布

圖2 行業(yè)權重分布

表1 十大權重股

2.指數計算:中證養老產(chǎn)業(yè)指數80只成分股基本實(shí)行等權重加權�,其報告期指數計算方式如式子(1)所示����。其中���,權重因子介于0和1之間����,以使所有樣本權重相等�����。

3.指數樣本和權重調整:對于指數樣本���,中證養老產(chǎn)業(yè)指數每年定期調整兩次�����,分別在6月和12月的第二個(gè)星期五的下一交易日��,并且限制每次調整樣本比例不超過(guò)20%����。對于退市樣本股進(jìn)行直接剔除�����,對樣本公司發(fā)生收購�����、合并�、分拆等特殊情況�,則對指數進(jìn)行臨時(shí)調整��。

三.養老產(chǎn)業(yè)指數風(fēng)險度量

GARCH模型是識別金融時(shí)間序列波動(dòng)性的重要模型����,而在險價(jià)值(VaR,Value at Risk)是風(fēng)險度量的重要指標��。本文通過(guò)建立GARCH模型���,進(jìn)一步分析養老產(chǎn)業(yè)指數收益率序列波動(dòng)性����。而收益率的波動(dòng)性與其風(fēng)險有著(zhù)密切關(guān)系��,通過(guò)分析收益率波動(dòng)性特征����,進(jìn)而分析養老產(chǎn)業(yè)指數風(fēng)險所具有的特點(diǎn)��,再利用VaR模型對風(fēng)險進(jìn)行度量�����。

1.樣本選取和數據處理

在數據的選擇上��,為以“十三五”時(shí)期作為研究基準���,本文所選擇的樣本包括從2016年1月4日到2020年11月20日的養老產(chǎn)業(yè)指數收盤(pán)價(jià)格數據(除節假日及周末)���,數據來(lái)源為同花順iFinD���,共計1189組數據��。

為保證數據能夠在Eviews軟件中做實(shí)證分析��,本文將所有樣本組處理為5-days時(shí)間序列數據類(lèi)型��。由于股市在法定節假日及周末休市�����,養老產(chǎn)業(yè)指數(399812.SZ)在休市期間無(wú)當日收盤(pán)點(diǎn)位數據�����。因此�����,對所選數據的初步處理是補齊2016年1月1日到2020年11月20日的5-days時(shí)間序列數據���,處于休市日期的收盤(pán)數據統一設定為上一日收盤(pán)數據�,共計1276組數據 ��。最后�,利用養老產(chǎn)業(yè)指數收盤(pán)點(diǎn)位計算2016年1月1日到2020年11月20日時(shí)間區間內的對數收益率�,獲取最終觀(guān)測值1276個(gè)�。

其中�,Pt是第t天養老產(chǎn)業(yè)指數當天收盤(pán)點(diǎn)位�����,Pt-1是第t-1天養老產(chǎn)業(yè)指數收盤(pán)點(diǎn)位�。

2.GARCH模型和VaR

Robert Engle于1982年提出用于刻畫(huà)金融時(shí)間序列波動(dòng)性ARCH(Autoregressive conditional heteroscedasticity)模型��,但在A(yíng)RCH(p)模型的回歸估計中常需很多滯后期數才能得到較好的擬合效果�����,影響參數估計準確性����。因此����,Bollerslev在A(yíng)RCH模型理論基礎上��,于1986年提出廣義自回歸條件異方差模型(generalized ARCH�,GARCH)����。本文中��,運用GARCH(p,q)模型對對數收益率進(jìn)行參數估計��,建立GARCH(p,q)模型如下����,其中p為ARCH項中的滯后階數�,q為GARCH項中的滯后階數:

均值等式:

方差等式:

其中��,Yt和Xt分別表示因變量和自變量����,Ut表示無(wú)序列相關(guān)性的隨機擾動(dòng)項�,

δt的平方表示t時(shí)刻隨機擾動(dòng)項的方差�����。

在險價(jià)值(Value at Risk����,VaR)是指在一定置信水平下����,某一金融資產(chǎn)(或證券組合)在未來(lái)特定的一段時(shí)間內的最大可能損失���,是度量金融風(fēng)險的指標�。根據GARCH族模型的擬合結果�����,計算金融科技指數在險價(jià)值��,公式為:

其中��,

μ為所選GARCH族模型的一步向前預測的均值��,Q(p)為GARCH族模型一步向前預測的條件方差����,為q置信水平下的分位數��。

四.數據檢驗與分析

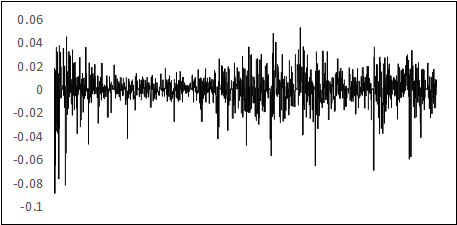

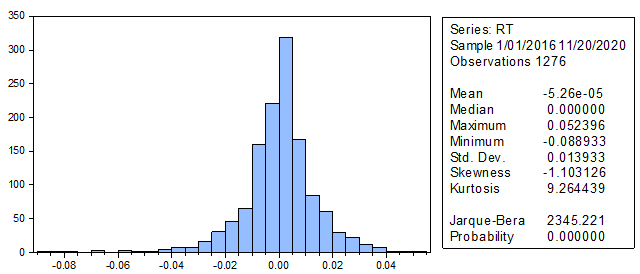

1.描述性統計特征���。圖3為養老產(chǎn)業(yè)指數對數收益率的時(shí)間序列圖�,可以發(fā)現對數收益率波動(dòng)具有“集群”現象����,在一段時(shí)間段內波動(dòng)性較小�����,在一段時(shí)間內波動(dòng)較大�����,說(shuō)明存在異方差性��。圖4為對數收益率的柱形統計圖����,指數收益率序列的均值(Mean)為-0.0000526��,標準差(Std.Dev)為0.013933��,偏度(Skewness)為-1.103126��,為左偏分布�����,說(shuō)明序列分布有較長(cháng)的左拖尾��,峰度(Kurtosis)為9.264439�����,明顯大于正態(tài)分布的峰度3����,因此對數收益率序列呈現出“尖峰厚尾”特征��,“尖峰厚尾”的特征表明極端收益較正態(tài)分布時(shí)更易發(fā)生�。同時(shí)��,J-B統計量為2345.221���,對應p值極為接近0�����,說(shuō)明序列不服從正態(tài)分布�。

圖3 養老產(chǎn)業(yè)指數對數收益率Rt的波動(dòng)圖

圖4 養老產(chǎn)業(yè)指數對數收益率Rt的特征圖

2.平穩性檢驗��。在對養老產(chǎn)業(yè)指數對數收益率用GARCH模型繼續參數估計之前�,需要檢驗序列是否平穩��,本文運用ADF檢驗方法來(lái)進(jìn)行養老產(chǎn)業(yè)指數對數收益率時(shí)間序列平穩性的單位根檢驗��。檢驗結果如表2所示�����,ADF檢驗的t統計量為-37.95177���,對應的p值為0.0000��,表明時(shí)間序列是平穩的�。

表2 序列平穩性檢驗

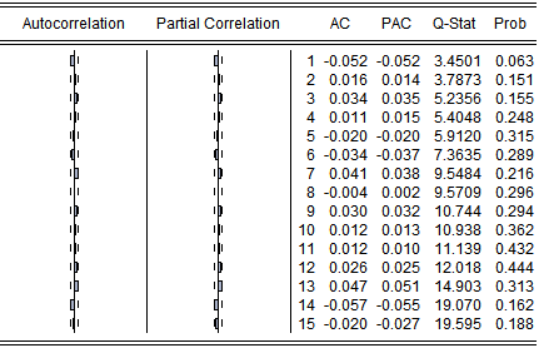

3.相關(guān)性檢驗����。圖5是養老產(chǎn)業(yè)指數對數收益率序列的相關(guān)性檢驗結果�����,取15階滯后期�,其中虛線(xiàn)表示0.05顯著(zhù)性水平的置信帶����。從圖中可以看出�,序列的自相關(guān)和偏自相關(guān)系數均落入兩倍的估計標準差內�,且Q統計量所對應的p值均大于置信度0.05�����。因此�,養老產(chǎn)業(yè)指數對數收益率序列在5%的顯著(zhù)性水平上不存在顯著(zhù)的相關(guān)性�����。

圖5 相關(guān)性檢驗圖

4.異方差檢驗(ARCH檢驗)���。由于在相關(guān)性檢驗中對數收益率序列不存在顯著(zhù)的相關(guān)性��,因此將養老產(chǎn)業(yè)指數對數收益率均值的回歸方程設定為白噪聲��,方程如下:

對回歸結果進(jìn)行ARCH效應檢驗�,由于是日度數據���,因此選擇滯后期p=5�,ARCH效應檢驗結果如表3所示�,F統計量為26.17040���,對應的p值為0.0000���,明顯小于顯著(zhù)性水平0.05�。因此�����,模型的殘差序列具有ARCH效應��,養老產(chǎn)業(yè)指數對數收益率序列具有異方差性���。

表3 ARCH效應的檢驗結果

五.GARCH族模型構建

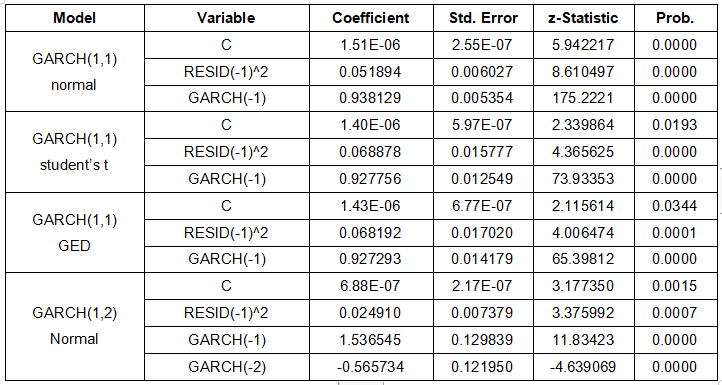

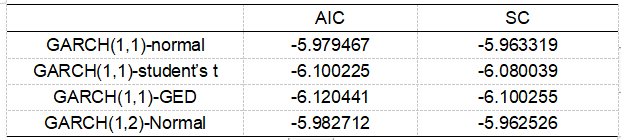

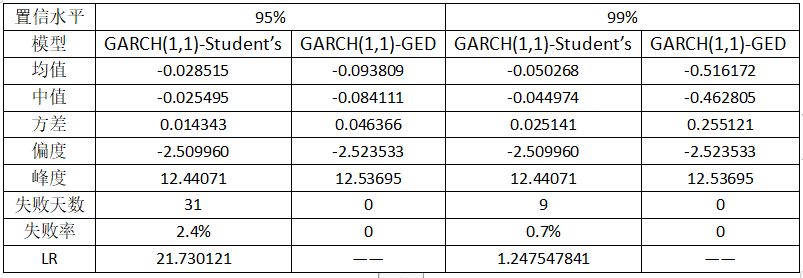

根據以上分析����,由于養老產(chǎn)業(yè)指數對數收益率序列存在A(yíng)RCH效應�����,具有異方差特征���。因此�����,本文進(jìn)一步使用GARCH模型對對數收益率序列進(jìn)行擬合�,��,常見(jiàn)的GARCH模型包括GARCH (1,1)�、GARCH(1,2)和 GARCH(2,1)�����。本文分別在正態(tài)分布(normal distribution)�、t分布(t-distribution)和廣義誤差分布(generalized error distribution�����,GED)假設下�,分別對建立以上三種GARCH模型��。在95%置信區間下����,GARCH(1,1)的三種分布假設模型所有系數都通過(guò)了顯著(zhù)性檢驗��,GARCH(1,2)-Normal模型所有系數也都通過(guò)了顯著(zhù)性檢驗���,結果如表4所示��。在利用GARCH模型分析金融資產(chǎn)收益率的波動(dòng)性問(wèn)題時(shí)���,需要考慮非對稱(chēng)影響���,而在對養老產(chǎn)業(yè)指數對數收益率建立TGARCH和EGARCH模型時(shí)����,估計出的系數未能全部通過(guò)顯著(zhù)性檢驗��,因此收益率的波動(dòng)性不具有TGARCH和EGARCH效應�����,即面對正沖擊和負沖擊時(shí)�,沒(méi)有明顯的差異變化�。另外��,在建立GARCH-M模型時(shí)也有部分系數未通過(guò)顯著(zhù)性檢驗��。因此以表4中所列出的模型為基礎����,根據AIC和SC準則來(lái)選擇最佳模型���,結果如表5所示����。

1.模型方差計算

根據AIC和SC值越小模型擬合結果越好的原則�����,最終選擇GARCH(1,1)-GED模型來(lái)進(jìn)行擬合��,得到方差方程為:

表4 GARCH模型估計結果

表5 GARCH模型估計AIC和SC值

2.VaR計算及返回檢驗

本文中參數估計結果顯著(zhù)的GARCH族模型有GARCH(1,1)模型和GARCH(1,2)-Normal�����。對此��,選擇GARCH(1,1)-Student’s t和GARCH(1,1)-GED對養老產(chǎn)業(yè)指數對數收益Rt率序列的建模�����,可以估算得到在95%和99%置信水平下的擬合模型對應的VaR值�。由于參數估計過(guò)程中由于樣本的選擇與處理以及模型設定誤差等因素����,所估算得出的VaR值必然存在誤差��。對此��,運用Kupiec失敗率返回檢驗法對VaR值進(jìn)行檢驗��,構建LR統計量為:

其中�����,N表示失敗天數��,即實(shí)際損失超過(guò)所估計的VaR值的天數��;T表示樣本個(gè)數���,本文中為1276��,α為顯著(zhù)性水平����。LR的接受域為:

當置信水平為95%時(shí)���,LR置信區間臨界值為3.84�,當置信水平為99%時(shí)�,臨界值為6.64����。而根據表6所顯示出的VaR計算結果可看出��,GARCH(1,1)-Student’s模型的LR統計量在接受域內�����。但是整體來(lái)看�����,95%和99%置信水平下GARCH(1,1)-GED模型和95%置信水平下的GARCH(1,1)-Student’s t模型所計算出的LR統計量均在拒絕域內�����,說(shuō)明VaR模型低估了風(fēng)險���。相較而言�,GARCH(1,1)-Student’s t模型對于“十三五”時(shí)期養老產(chǎn)業(yè)指數的在險價(jià)值VaR的測算合理�。在現實(shí)中�����,用GARCH-VaR模型可能造成對養老產(chǎn)業(yè)風(fēng)險低估�����,從而造成風(fēng)險防控不夠合理和充分��,一方面要通過(guò)實(shí)證分析找到估算VaR的最佳模型�,另一方面需要進(jìn)一步對模型進(jìn)行修正�����。VaR模型對養老產(chǎn)業(yè)指數風(fēng)險的低估來(lái)源于對尾部風(fēng)險估計不足的缺陷��,由于VaR使用了確定置信水平下的分位點(diǎn)來(lái)計算數值�����,因此對于分位點(diǎn)之后的尾部風(fēng)險無(wú)法進(jìn)行有效評估����。而通過(guò)上述分析�,養老產(chǎn)業(yè)指數對數收益率具有“尖峰厚尾”的分布特征�,更要注重尾部風(fēng)險的度量和防范����。

表6 VaR計算結果

六.養老產(chǎn)業(yè)指數績(jì)效評價(jià)

由于養老產(chǎn)業(yè)指數所選成分股及編制方式的復雜性��,導致其無(wú)法直接使用市盈率和市凈率來(lái)對其進(jìn)行績(jì)效評價(jià)���。因此���,本文另外選擇以下五種指標對“十三五”時(shí)期養老產(chǎn)業(yè)指數的績(jì)效進(jìn)行評價(jià)����。

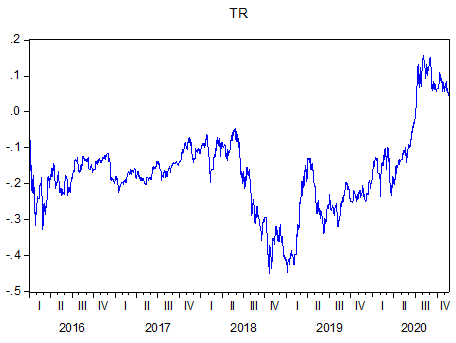

1.總損益(TR,Total Return):總損益即為觀(guān)測期內養老產(chǎn)業(yè)指數的累積收益率�,該收益率采取對每日凈收益率加總方式求得����,公式如下:

其中�,是第Pt天養老產(chǎn)業(yè)指數當天收盤(pán)點(diǎn)位����,是第Pt-1天養老產(chǎn)業(yè)指數收盤(pán)點(diǎn)位���。計算得到“十三五”時(shí)期養老產(chǎn)業(yè)指數總損益約為5.60����,從圖6可看出����,養老產(chǎn)業(yè)指數在2016年到2020年7月的累積損益始終處于0以下�,而從2020年7月2日開(kāi)始回升至0刻度線(xiàn)以上�。對于總損益指標而言�����,總體來(lái)看“十三五”時(shí)期養老產(chǎn)業(yè)指數略有收益�����,但相對收益率處于較低水平����;而從“十三五”時(shí)期五年年化收益率來(lái)看���,指數出現虧損�����。由于2015年7月和2018年����,股市出現大跌��,因此養老產(chǎn)業(yè)指數受到系統性風(fēng)險影響其收益率也大幅下跌���,表7中顯示指數在2016年和2018年收益率為負值����,而在2019年2020年大幅回血�����。從該指標來(lái)看����,養老產(chǎn)業(yè)指數表現不佳���。

圖6 “十三五”養老產(chǎn)業(yè)指數總損

表7 指數收益率歷史表現

數據來(lái)源:截止2020年12月22日

2.夏普比率(SR�,Sharpe Ratio):諾貝爾經(jīng)濟學(xué)家William·Sharpe于1965年提出夏普比率�,用來(lái)衡量金融資產(chǎn)績(jì)效�����。夏普比率是風(fēng)險溢價(jià)與超額收益率的標準差的比值�,其代表投資者在投資過(guò)程中在收益和風(fēng)險之間的權衡�,意味著(zhù)人們需要利用投資的風(fēng)險溢價(jià)與投資的風(fēng)險(標準差)的比率來(lái)度量投資組合的吸引力�。計算公式如下:

其中��,Sp為金融資產(chǎn)的夏普比率�,E(Rp)為金融資產(chǎn)的期望回報率��;Rf為無(wú)風(fēng)險收益率����,本文中用一年期活期存款利率代替無(wú)風(fēng)險收益率���,即0.35%�;為金融資產(chǎn)的標準差���。本文中計算得出的年夏普比率為0.05039�����,其為正值�����,說(shuō)明養老產(chǎn)業(yè)指數報酬率高于波動(dòng)風(fēng)險���,相比同期銀行存款而言�����,投資養老產(chǎn)業(yè)指數可以獲得超額收益�。但同時(shí)需要注意的是����,養老產(chǎn)業(yè)指數的年夏普比率很低�,指數績(jì)效表現較為一般�,在投資可以選擇長(cháng)期持有����,但可能收益率不高���。

3.修正夏普比率:為彌補標準差代表金融資產(chǎn)風(fēng)險度的局限性�����,利用在險價(jià)值(VaR)進(jìn)一步提出了修正的夏普比率���,其計算公式為:

為避免極端值對于VaR均值的影響���,本文選取上文中GARCH(1,1)-Student’s t模型在99%置信水平下所計算得出的VaR的中位數��,即式(10)中的VaR取值-0.044974��,得到修正的夏普比率為0.01777�。與夏普比率呈現結果相近����,修正的夏普比率也是略大于0����,整體績(jì)效表現雖有盈利但相對較低����。

4.最大回撤(MDD��,Max Drop Down):最大回撤率是衡量一個(gè)策略風(fēng)險控制能力的指標��,其表示投資者在選擇某種投資策略時(shí)可能面臨的最大虧損�。最大回撤率指的是某一投資策略在投資期限內����,任一投資高點(diǎn)到其后期最低點(diǎn)時(shí)的收益率回撤幅度的最大值��。本文計算得出最大回撤率為-45.01%���,即“十三五”時(shí)期投資養老產(chǎn)業(yè)指數可能遭受最大的損失幅度為45.01%���。從此指標來(lái)看��,養老產(chǎn)業(yè)指數最大回撤較大����,“十三五”時(shí)期由于資本市場(chǎng)整體存在系統性風(fēng)險���、養老產(chǎn)業(yè)指數自身編制存在問(wèn)題和我國養老產(chǎn)業(yè)發(fā)展不成熟等原因��,投資養老產(chǎn)業(yè)指數存在較大風(fēng)險����,投資者要根據自身風(fēng)險偏好理性投資�����。

5.收益風(fēng)險比(AR/MDD):收益風(fēng)險比是可能收益與可能損失的比值�,養老產(chǎn)業(yè)指數的年化收益率(AR)與最大回撤(絕對值)的比值為養老產(chǎn)業(yè)指數的收益風(fēng)險比��,計算得0.02458����。根據該收益風(fēng)險比計算結果�,意味著(zhù)一次投資收益只能抵0.02458倍的虧損����,收益風(fēng)險比很低����,以此指標評價(jià)養老產(chǎn)業(yè)指數績(jì)效來(lái)看��,其績(jì)效較差����。

從以上五種指標計算結果來(lái)看�,“十三五”期間養老產(chǎn)業(yè)指數整體表現欠佳���,主要是受到系統性風(fēng)險的影響使得其累積收益率在2020年7月之前均為負值�����,導致其顯示出收益率低���,但風(fēng)險卻相對較高����。因此�����,我國在當前養老產(chǎn)業(yè)高速發(fā)展過(guò)程中�,同時(shí)也要保證養老產(chǎn)業(yè)高質(zhì)發(fā)展�。

七.結論與建議

從以上分析過(guò)程來(lái)看����,中國當前養老產(chǎn)業(yè)指數對數收益率波動(dòng)存在明顯的“集群”現象��,分布呈現“尖峰厚尾”特征�。在對對數收益率序列進(jìn)行平穩性�、異方差性檢驗后��,最終選擇GARCH(1.1)-GED模型最為最佳估計模型�����,并進(jìn)一步基于GARCH(1,1)-Student’s t在99%置信水平下計算得出的在險價(jià)值VaR度量風(fēng)險����。而通過(guò)VaR模型對金融科技風(fēng)險進(jìn)行度量會(huì )低估風(fēng)險����,是由于該模型對尾部風(fēng)險的不充分估計��,這也是GARCH-VaR模型存在的不足之處���。而在對養老產(chǎn)業(yè)指數在“十三五”時(shí)期的績(jì)效表現評價(jià)過(guò)程中�����,可以發(fā)現這五年來(lái)養老產(chǎn)業(yè)指數整體績(jì)效不佳�,雖略有收益����,但指數波動(dòng)性較大�。根據以上分析結果��,本文提出以下建議:

一是在養老產(chǎn)業(yè)指數編制設計方面��,成分股的選擇具有偏離養老���、相關(guān)性較低�����、估值體系不一致等問(wèn)題���。首先�,在所選擇的80個(gè)成分股中����,中證養老產(chǎn)業(yè)簡(jiǎn)單選取四級行業(yè)中市值最高者���,而未衡量公司業(yè)務(wù)是否包括養老����。例如��,丸美股份���、三只松鼠等公司業(yè)務(wù)范圍不涉及養老�����。其次�,養老產(chǎn)業(yè)指數細分行業(yè)之間關(guān)聯(lián)度較低����,這也帶來(lái)了難以估值的問(wèn)題�����。例如����,對于周期性較弱的必選消費行業(yè)而言�����,利用市盈率(PE)進(jìn)行估值較為合理���,但對于周期性較強的可選消費行業(yè)而言用市凈率(PB)估值更合理��,而對醫藥衛生和信息技術(shù)行業(yè)而言其估值體系更加復雜�����。然而���,中證養老產(chǎn)業(yè)指數對80只成分股采取等權重加權處理�����,若用PE或PB作為指數整體估值標準有效性低��。因此�����,在成分股選擇中首先要重視成分股之間的相關(guān)性�,而不是單純選擇各行業(yè)中市值最高者���,保證選取的每個(gè)上市公司業(yè)務(wù)中包括養老相關(guān)供給��。另外�,在所選的各細分行業(yè)中與養老產(chǎn)業(yè)相關(guān)性密切程度不一���,等權重的加權方式可能會(huì )導致指數價(jià)格對價(jià)值的偏離����,需要進(jìn)行專(zhuān)門(mén)化調整��。

二是在投資者投資養老產(chǎn)業(yè)股票方面�,雖在上述分析中�,養老產(chǎn)業(yè)指數在“十三五”時(shí)期表現欠佳�,但從2004年12月31日上市的1000點(diǎn)到2020年11月的9330點(diǎn)來(lái)看���,對比其他各行業(yè)指數��,養老產(chǎn)業(yè)指數所取得的成績(jì)相對位列前茅��。并且�����,養老產(chǎn)業(yè)供不應求的現狀短期內不會(huì )改變���,高速高質(zhì)發(fā)展養老產(chǎn)業(yè)戰略長(cháng)期存在�,養老產(chǎn)業(yè)指數是一個(gè)值得長(cháng)期持有的指數�����。由于養老產(chǎn)業(yè)指數的設計問(wèn)題��,投資者也可以對與養老產(chǎn)業(yè)高度相關(guān)的醫藥���、必選消費����、保險等板塊進(jìn)行定投��。投資者同時(shí)要明確簡(jiǎn)單使用PE和PB等估值標準會(huì )造成對養老產(chǎn)業(yè)真實(shí)價(jià)值估計偏差�����,在對該指數進(jìn)行估值時(shí)采取綜合考量方式���,可以將細分行業(yè)進(jìn)行拆分估值�,再設定不同權重形成獨特的估值標準���,使得估值更為接近養老產(chǎn)業(yè)指數內在價(jià)值��。

總之����,養老產(chǎn)業(yè)在我國長(cháng)期存在需求����,其未來(lái)面臨著(zhù)很多機遇�����,但由于我國當前養老體系不完善和養老產(chǎn)業(yè)產(chǎn)品質(zhì)量良莠不齊等多重阻礙�����,給養老產(chǎn)業(yè)發(fā)展同時(shí)帶來(lái)諸多挑戰����。而應對人口老齡化是一個(gè)漫長(cháng)且艱巨的任務(wù)�����,需要更多的五年規劃才能實(shí)現���,而“十四五”時(shí)期養老產(chǎn)業(yè)發(fā)展需堅持“以居家為基礎����、社區為依托度�、機構充分發(fā)展����、醫養有機結合的多層次養老服務(wù)體系”總體目標不變��,進(jìn)一步促進(jìn)養老金融發(fā)展��,促進(jìn)社會(huì )資本均衡流入高中低端老齡市場(chǎng)�����,充分發(fā)揮社會(huì )資金配置效率�����,提高我國養老產(chǎn)業(yè)建設完整度����、成熟度���。

作者:

王瀟湘中央財經(jīng)大學(xué)綠色金融國際研究院科研助理����,健康金融課題組助理�����,西北大學(xué)金融學(xué)本科生(西南財經(jīng)大學(xué)金融學(xué)學(xué)術(shù)碩士推免生)

指導老師:

任國征中央財經(jīng)大學(xué)綠色金融國際研究院研究員����,健康(養老)金融實(shí)驗室主任����,課題組組長(cháng)