作為在供應鏈金融高速發(fā)展下應運而生的創(chuàng )新融資工具��,供應鏈金融資產(chǎn)證券化可有效解決中小企業(yè)面臨的融資難��、融資貴問(wèn)題���。供應鏈金融資產(chǎn)支持證券盡管起步較晚��,但近年來(lái)發(fā)行規模保持高速增長(cháng)趨勢���,在不擴大財務(wù)杠桿的前提下為大中型高資信企業(yè)�����、互聯(lián)網(wǎng)平臺����、貿易融資公司等多類(lèi)型核心企業(yè)提供了資金盤(pán)活渠道����,由此形成對處于核心企業(yè)上下游中小企業(yè)的資金支持����。2019年�,在我國大力發(fā)展綠色供應鏈金融的背景下��,首創(chuàng )集團探索發(fā)行了首單綠色供應鏈金融A(yíng)BS��,綠色屬性與供應鏈金融A(yíng)BS結合的產(chǎn)品創(chuàng )新方式有望進(jìn)一步發(fā)揮比較優(yōu)勢�����,為各類(lèi)綠色核心企業(yè)提供新型融資路徑����。

一�、綠色供應鏈金融資產(chǎn)支持證券發(fā)展背景

供應鏈金融通常服務(wù)于供應鏈中議價(jià)能力弱����、難以獲得外部資金支持的中小企業(yè)����。通過(guò)將保理債權���、應收賬款等基于真實(shí)交易的基礎資產(chǎn)進(jìn)行打包�����,供應鏈金融資產(chǎn)證券化產(chǎn)品為供應鏈上下游企業(yè)提供了系統性的金融解決方案����。近年來(lái)����,伴隨著(zhù)宏觀(guān)政策對供應鏈金融發(fā)展的支持力度不斷提升�����,綠色供應鏈金融A(yíng)BS有望在此趨勢下取得進(jìn)一步發(fā)展����。

(一)供應鏈金融基于真實(shí)交易�����,著(zhù)力解決中小企業(yè)外部融資難等問(wèn)題

2020年9月�,人民銀行����、工信部等八部委發(fā)布《關(guān)于規范發(fā)展供應鏈金融 支持供應鏈產(chǎn)業(yè)鏈穩定循環(huán)和優(yōu)化升級的意見(jiàn)》����,對于供應鏈金融的內涵及發(fā)展方向�����、配套基礎設施建設等作出明確規定��。根據《意見(jiàn)》��,供應鏈金融是指從供應鏈產(chǎn)業(yè)鏈整體出發(fā)����,運用金融科技手段��,整合物流����、資金流��、信息流等信息�,在真實(shí)交易背景下�,構建供應鏈中占主導地位的核心企業(yè)與上下游企業(yè)一體化的金融供給體系和風(fēng)險評估體系�,提供系統性的金融解決方案�����,以快速響應產(chǎn)業(yè)鏈上企業(yè)的結算����、融資�����、財務(wù)管理等綜合需求��,降低企業(yè)成本���,提升產(chǎn)業(yè)鏈各方價(jià)值���。

供應鏈金融適用于產(chǎn)業(yè)鏈中某一環(huán)節相對強勢而其上下游較弱勢的產(chǎn)業(yè)����,其中較為強勢的一方被稱(chēng)為“核心企業(yè)”����。我國大量的中小企業(yè)由于自身資本實(shí)力弱�、抵押物不足�����,難以獲得金融機構的直接融資支持����。但此類(lèi)中小企業(yè)可能擁有一部分很好的業(yè)務(wù)��,例如與某大型企業(yè)(核心企業(yè))的長(cháng)期穩定供貨關(guān)系���。由于供貨業(yè)務(wù)風(fēng)險相對較小�,金融機構可基于該供應鏈開(kāi)展融資業(yè)務(wù)��,以解決中小企業(yè)主體由于資信不足難以獲得低成本融資支持的問(wèn)題����。

因此��,傳統供應鏈金融的基礎為上下游企業(yè)(中小企業(yè)居多)與核心企業(yè)(高評級���、大中型企業(yè)居多)之間真實(shí)的業(yè)務(wù)往來(lái)�����,要求供應鏈管理者對融資企業(yè)的“資金流”���、“物流”�����、“信息流”有統一性把握���。以銀行供應鏈金融為例�,其授信對象僅針對核心企業(yè)�,由核心企業(yè)再基于實(shí)體交易對上下游企業(yè)授信�,資金風(fēng)險敞口由銀行端下移至核心企業(yè)�。作為風(fēng)險承擔主體����,核心企業(yè)也將獲得相應風(fēng)險溢價(jià)收益�����。

(二)供應鏈金融資產(chǎn)支持證券規模持續增長(cháng)����,應收賬款ABS占比最高

供應鏈金融資產(chǎn)支持證券是以核心企業(yè)的上下游交易為基礎��,以核心企業(yè)信用為中心�����,以未來(lái)的現金流收益為基礎資產(chǎn)的資產(chǎn)支持證券����,包括證監會(huì )主管企業(yè)ABS及交易商協(xié)會(huì )主管ABN兩類(lèi)����。其中����,融資方一般為核心企業(yè)的上游供應商和下游經(jīng)銷(xiāo)商�����,提供融資服務(wù)方一般為商業(yè)銀行����,由核心企業(yè)提供信用保障���。

供應鏈金融資產(chǎn)支持證券可有效解決中小企業(yè)融資難等問(wèn)題�����,近年來(lái)保持高速發(fā)展���。2015年至2018年���,僅證監會(huì )主管企業(yè)供應鏈金融A(yíng)BS的發(fā)行單數就由16單增加至233單����,發(fā)行規模由114.41億元增加至1660.71億元���,占企業(yè)ABS總規模的比重由5.60%上升至32.55%��。2019年����,供應鏈金融A(yíng)BS����、ABN共發(fā)行443單��,募集資金總規模達2703億元���;2020年上半年�,發(fā)行規模進(jìn)一步提升����,已發(fā)行290單�、1561億元�,同比呈現增長(cháng)態(tài)勢���,市場(chǎng)活躍度不斷提升���。

從基礎資產(chǎn)類(lèi)型來(lái)看�,應收賬款�、應收債券為發(fā)行規模最大的基礎資產(chǎn)類(lèi)型�。2019年1月至2020年6月發(fā)行的4263.9億元供應鏈金融資產(chǎn)支持證券中����,基礎資產(chǎn)85%為企業(yè)應收賬款�����,近10%為保理債權�����。供應商應收賬款可直接打包作為基礎資產(chǎn)����;或通過(guò)保理形式實(shí)現����,再將保理債權打包為資產(chǎn)證券化產(chǎn)品�。

二��、綠色供應鏈金融資產(chǎn)支持證券案例分析

從現有實(shí)踐來(lái)看�,以大中型���、高評級核心企業(yè)的應收賬款為基礎資產(chǎn)的應收賬款ABS��、ABN是供應鏈金融實(shí)現證券化的主要路徑之一��,其基礎資產(chǎn)一般是核心企業(yè)供應商的賬款債權��,核心企業(yè)作為主要債務(wù)人的定位較為明確�。2019年6月��,以首創(chuàng )股份作為核心企業(yè)的“中國中投證券-國富保理-首創(chuàng )股份1期綠色供應鏈金融資產(chǎn)支持專(zhuān)項計劃”成功發(fā)行��。作為我國首單也是目前唯一一單綠色供應鏈資產(chǎn)證券化產(chǎn)品�,該項目計劃規模為50億元���,采取分期發(fā)行方式����,發(fā)行期數不超過(guò)24期�����,2019年6月發(fā)行首期規模為0.96億元�。首創(chuàng )股份(600008.SH)成立于1999年���,屬?lài)锌毓森h(huán)保旗艦企業(yè)�����,主營(yíng)業(yè)務(wù)覆蓋城鎮水務(wù)�、人居環(huán)境改善�、水環(huán)境綜合治理�����、綠色資源開(kāi)發(fā)與能源管理等多個(gè)領(lǐng)域�,已成為全球第五大水務(wù)環(huán)境運營(yíng)企業(yè)����。

(一)基本信息

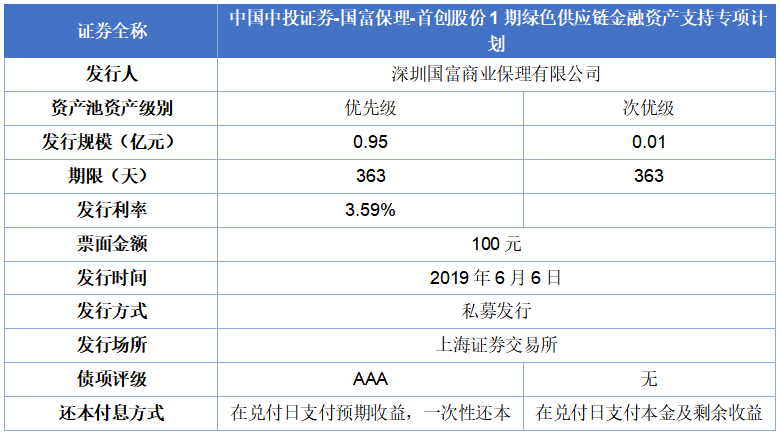

本次發(fā)行分為兩檔��,其中優(yōu)先級資產(chǎn)支持證券發(fā)行規模為9500萬(wàn)元�����,債項評級AAA����,預計到期日為2020年6月3日�����,票面利率為3.59%���,在兌付日支付預期收益����,一次性還本���;次級資產(chǎn)支持證券發(fā)行規模共計100萬(wàn)元����,預計到期日為2020年6月3日��。本期綠色供應鏈金融資產(chǎn)支持專(zhuān)項計劃基本信息見(jiàn)下表�����。

表 1 首創(chuàng )股份1期綠色供應鏈金融資產(chǎn)支持專(zhuān)項計劃基本信息

資料來(lái)源:《首創(chuàng )股份關(guān)于中國中投證券-國富保理-首創(chuàng )股份1期綠色供應鏈金融資產(chǎn)支持專(zhuān)項計劃成立的公告》

該專(zhuān)項計劃的原始權益人為深圳國富商業(yè)保理有限公司����,SPV管理人為中國中投證券有限責任公司�����,監管銀行為中國建設銀行股份有限公司北京市分行��,核心企業(yè)為北京首創(chuàng )股份有限公司�,該企業(yè)是北京首都創(chuàng )業(yè)集團旗下國有控股環(huán)保旗艦企業(yè)����,是我國綜合環(huán)境服務(wù)領(lǐng)域的龍頭企業(yè)���。作為該項目的戰略合作方以及托管銀行����,工商銀行將協(xié)助首創(chuàng )股份有限公司實(shí)現供應鏈上下游資金融通����,加速供應鏈中企業(yè)銷(xiāo)售回款�����,將綠色理念融入供應鏈金融的同時(shí)�,有效助力普惠金融業(yè)務(wù)發(fā)展����,致力于追求效益與環(huán)境相平衡的供應鏈管理方式��。

該項目募集資金中大部分用于購買(mǎi)建設綠色項目產(chǎn)生的應收賬款�,涉及到的綠色項目包含建設四川省眉山市仁壽縣球溪河(仁壽段)流域水污染綜合治理一期項目和湖南省常德市臨澧縣城區安全飲水工程PPP項目��。其中����,仁壽項目為納入財政部PPP項目管理庫的PPP項目�,被評為第二批次省級示范項目和第四批次國家示范項目�。臨澧項目同樣納入了財政部PPP項目管理庫�����,為第三批次國家示范項目和第三批次省級示范項目���。

(二) 產(chǎn)品設計

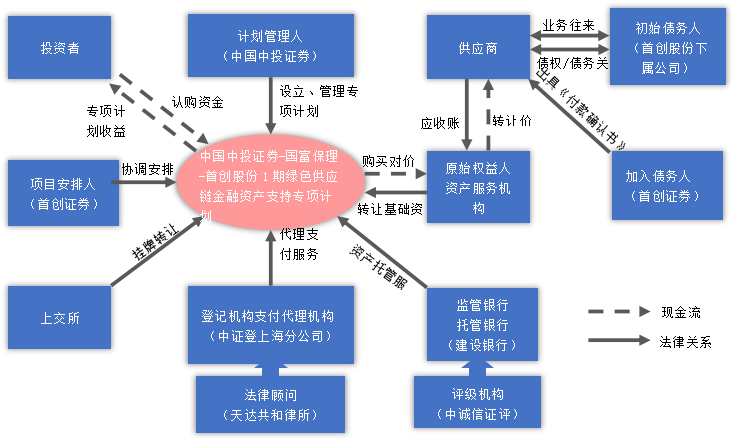

本項目采用單SPV(特殊目的載體)結構���,以首創(chuàng )股份上游供應商擁有的對首創(chuàng )股份下屬公司的應收賬款債權為基礎資產(chǎn)發(fā)行資產(chǎn)證券化產(chǎn)品���。首創(chuàng )股份通過(guò)出具《付款確認書(shū)》的方式對其作為債務(wù)人的未到期應收賬款債權進(jìn)行付款確認�,確認負有到期償付應收賬款的義務(wù)����。通過(guò)發(fā)行本期資產(chǎn)證券化產(chǎn)品���,既可以為首創(chuàng )股份的供應商解決融資問(wèn)題��,同時(shí)能夠使首創(chuàng )股份實(shí)現更為靈活的應付賬款賬期管理���,具體交易結構見(jiàn)下圖��。

圖 1 首創(chuàng )股份1期綠色供應鏈金融資產(chǎn)支持專(zhuān)項計劃交易結構圖

資料來(lái)源:《中國中投證券-國富保理-首創(chuàng )股份1-24期綠色供應鏈金融資產(chǎn)支持專(zhuān)項計劃之專(zhuān)項計劃說(shuō)明書(shū)》

本專(zhuān)項計劃采用優(yōu)先級/次優(yōu)級結構化安排的內部增信方式�,具體劃分為優(yōu)先級資產(chǎn)支持證券和次級資產(chǎn)支持證券�����。按《計劃說(shuō)明書(shū)》中約定的分配順序分配專(zhuān)項計劃利益���,每當分配利益時(shí)����,只有在優(yōu)先級資產(chǎn)支持證券持有人的預期分配得到滿(mǎn)足后��,計劃管理人方可向次級資產(chǎn)支持證券持有者分配���。優(yōu)先級資產(chǎn)支持證券持有人如有尚未清償的本金���,將會(huì )得到優(yōu)先清償��,直至優(yōu)先級資產(chǎn)支持證券清償完畢����。在優(yōu)先級/次優(yōu)級結構化安排的內部增信方式下��,次級資產(chǎn)支持證券的持有比例越高�,對優(yōu)先資產(chǎn)支持證券持有人的保障將越大����。

綜上��,在供應鏈金融資產(chǎn)支持證券規模持續增長(cháng)的趨勢下�,綠色屬性與供應鏈金融的結合可進(jìn)一步開(kāi)拓綠色產(chǎn)業(yè)的核心企業(yè)融資渠道���,為相關(guān)中小企業(yè)提供低成本資金支持����。從現行綠色ABS���、ABN適用的《綠色債券支持項目目錄(2015年版)》來(lái)看�,大型高能效設施建設企業(yè)��、清潔交通基礎設施建設企業(yè)等�����,探索發(fā)行以綠色產(chǎn)業(yè)供貨關(guān)系形成的應收賬款或保理債權為基礎資產(chǎn)的證券化產(chǎn)品前景可期�����。

三�����、展望及建議

綠色供應鏈金融資產(chǎn)證券化產(chǎn)品可進(jìn)一步豐富綠色金融產(chǎn)品序列�,延長(cháng)綠色產(chǎn)業(yè)核心企業(yè)應付賬款的付款期限�,有效緩解企業(yè)短期現金流壓力���,在不擴大財務(wù)杠桿的前提下優(yōu)化核心企業(yè)負債結構��,應當在供應鏈綠色發(fā)展的進(jìn)程中發(fā)揮更大作用��,本文提出以下建議�����。

第一���,推動(dòng)部門(mén)協(xié)同���,支持綠色制造企業(yè)通過(guò)綠色金融產(chǎn)品滿(mǎn)足融資需求�。產(chǎn)業(yè)鏈綠色化有助于綠色供應鏈及其相關(guān)金融產(chǎn)品的發(fā)展�,早在2016年9月���,工信部��、國家標準化管理委員會(huì )聯(lián)合發(fā)布《綠色制造標準體系建設指南》�,全面推行綠色制造�����,為實(shí)施綠色制造標準化提升工程指明方向�����。2018年4月��,商務(wù)部�����、工信部��、生態(tài)環(huán)境部����、人民銀行等八部門(mén)聯(lián)合發(fā)布《關(guān)于開(kāi)展供應鏈創(chuàng )新與應用試點(diǎn)的通知》�����,通過(guò)城市試點(diǎn)和企業(yè)試點(diǎn)等多種方式�,發(fā)展全過(guò)程全環(huán)節的綠色供應鏈體系��。在此基礎上�����,建議進(jìn)一步加強部門(mén)協(xié)同�,鼓勵開(kāi)展綠色制造��、綠色供應鏈產(chǎn)業(yè)體系與現行綠色金融標準之間的銜接�,擴大綠色金融供應鏈產(chǎn)品總體供給����。

第二�,通過(guò)政策引導���,完善針對綠色資產(chǎn)證券化產(chǎn)品創(chuàng )新的激勵機制����。綠色供應鏈金融資產(chǎn)證券化產(chǎn)品可能涉及核心企業(yè)�、保理公司��、SPV及第三方評估認證機構等多個(gè)機構���,產(chǎn)品設計較為復雜��。建議政府相關(guān)主管部門(mén)根據實(shí)際情況出臺專(zhuān)門(mén)激勵政策���,針對綠色資產(chǎn)支持證券及其產(chǎn)品創(chuàng )新給與一次性獎勵��、發(fā)行費用補貼����、貼息等財政政策支持�����,減輕發(fā)行人負擔��,鼓勵產(chǎn)品創(chuàng )新���。

第三�,加強市場(chǎng)宣介及培訓����,鼓勵符合條件的核心企業(yè)發(fā)行綠色供應鏈資產(chǎn)證券化產(chǎn)品����。從基礎資產(chǎn)類(lèi)型來(lái)看��,綠色資產(chǎn)證券化具備與工業(yè)節能及部分新型基礎設施等領(lǐng)域供應鏈相結合的優(yōu)勢����,建議通過(guò)培訓��、宣介等方式�����,傳播推廣綠色供應鏈與綠色金融領(lǐng)域結合方式����,進(jìn)一步提升綠色供應鏈資產(chǎn)證券化產(chǎn)品創(chuàng )新能動(dòng)性����,拓寬其基礎資產(chǎn)來(lái)源渠道����,發(fā)揮多層次資本市場(chǎng)對于我國供應鏈綠色化發(fā)展的資源配置調節作用�。

參考文獻

[1]中國綠色供應鏈聯(lián)盟.中國綠色供應鏈發(fā)展報告[R].2020-01-09

[2]溫宗國.準確把握政策導向和主要任務(wù) 加快構建綠色發(fā)展法規政策體系——解讀《關(guān)于加快建立綠色生產(chǎn)和消費法規政策體系的意見(jiàn)》[N].中國經(jīng)濟導報���,2020-03-26(第05版)

[3]吳笛.踐行綠色金融理念打造綠色供應鏈生態(tài)圈[J].財經(jīng)���,2019,(22)

[4]溫勝輝.詳解供應鏈金融A(yíng)BS[J].債券�����,2017,(11)

[5]中信證券.【資產(chǎn)證券化雙周報】供應鏈金融A(yíng)BS的潛在風(fēng)險點(diǎn)[R].2019-08-14

[6]張繼強��,程昱.【中金固收·資產(chǎn)證券化】供應鏈金融及其證券化[R].2018-04-19

作者:

葉裕洋 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理

云祉婷 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員

研究指導:

史英哲 中央財經(jīng)大學(xué)綠色金融國際研究院副院長(cháng)

崔 瑩 中央財經(jīng)大學(xué)綠色金融國際研究院氣候金融研究中心主任