原文標題:Drivers of green bond market growth: The importance of NationallyDetermined Contributions to the Paris Agreement and implications forSustainability

原文作者:Clarence Tolliver , Alexander Ryota Keeley , Shunsuke Managi

發(fā)表期刊:Cleaner Production

關(guān)鍵詞:綠色債券�,巴黎協(xié)定����,持續性��,結構方程模型���,債券市場(chǎng)驅動(dòng)力

一�、簡(jiǎn)介

2018年�,聯(lián)合國世界氣象組織數據顯示����,過(guò)去20年包括自1850年最早全球溫度測量以來(lái)最熱的20年中的18年���。為了防止普遍的災害����,人類(lèi)必須實(shí)踐一種更環(huán)保�����、更可持續的商業(yè)模式�?����!堵?lián)合國氣候變化框架公約》(UNFCCC)下的《巴黎協(xié)定》是首部響應這一行動(dòng)號召的全球政策協(xié)議��。盡管《巴黎協(xié)定》的發(fā)達國家簽署國計劃在2020年至2025年期間每年籌集1000億美元����,但國際能源機構估計�,到2035年���,僅與能源相關(guān)的投資就需要53萬(wàn)億美元���,以實(shí)現2℃的目標�。此外�����,到2030年��,國家自主承諾的踐行可能需要970億至1910億美元來(lái)支持���。因此���,公共和私人資源的各種融資機制對于將全球資本引入《巴黎協(xié)定》和國家數據中心倡議至關(guān)重要���。近年綠色債券規??焖僭鲩L(cháng)的趨勢顯示�����,越來(lái)越多的資本正通過(guò)綠色債券融資流入氣候��、可持續性和清潔生產(chǎn)投資���。

本文通過(guò)對49個(gè)發(fā)展中國家和發(fā)達國家的量化研究���,重點(diǎn)探討了綠色債券市場(chǎng)增長(cháng)的驅動(dòng)因素��。這一市場(chǎng)快速擴張的部分原因是綠色債券能夠將靈活的支付時(shí)間表�、信用增級技術(shù)�����、與長(cháng)期項目時(shí)間表保持一致��、杠桿期權和債務(wù)證券的其他成本降低效益帶到環(huán)境友好投資領(lǐng)域��。

二����、相關(guān)文獻綜述

G20集團的綠色金融研究小組與Jun(2016)等共同指出綠色債券市場(chǎng)增長(cháng)的主要障礙包括:(1)債券市場(chǎng)發(fā)展的一般性挑戰���;(2)缺乏綠色債券的定義���、框架和指導原則�;(3)缺乏具有良好信用評級的綠色債券�����;(4)風(fēng)險信息不對稱(chēng)和缺乏全面的市場(chǎng)知識�;(5)缺乏銀行認可的項目和綠色項目通道����。目前報告提出的解決辦法包括:(1)增加國家和地方政府以及多邊開(kāi)發(fā)銀行的綠色債券發(fā)行和投資活動(dòng)��;(2)使綠色債券的定義和標簽做法標準化��;(3)協(xié)調國內外所有綠色債券市場(chǎng)行為體之間的行動(dòng)�����;(4)提供信用增級���、稅收優(yōu)惠����、證券化選擇等(5)降低發(fā)行���、認證��、報告和其他管理成本���。

Eichengreen和Luengnaruemitchai(2004)采用面板廣義最小二乘法(GLS)多元回歸分析方法��,對亞洲41個(gè)債券市場(chǎng)進(jìn)行研究����,發(fā)現政府證券市場(chǎng)的發(fā)展受到經(jīng)濟規模���、貿易開(kāi)放度�、資本賬戶(hù)等宏觀(guān)經(jīng)濟因素的積極影響開(kāi)放性����。對于公司債券市場(chǎng)��,他們發(fā)現了制度因素��,如控制腐敗和官僚機構的質(zhì)量�,可以促進(jìn)增長(cháng)����。另外�,經(jīng)濟規模�����、通貨膨脹和資本賬戶(hù)開(kāi)放程度會(huì )極大地影響債券市場(chǎng)的發(fā)展和貨幣構成����。綜上����,本研究在隨后的綠色債券市場(chǎng)驅動(dòng)因素分析中納入了宏觀(guān)經(jīng)濟和制度因素��。

三����、研究方法與數據

(一)研究方法

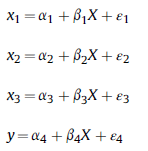

本研究先用EFA探索性因子分析方法來(lái)進(jìn)行測試預測���,揭示潛在變量和觀(guān)測變量之間的相關(guān)性���。由于變量之間存在相關(guān)性�,在估計初始因子載荷后��,采用Kaiser歸一化方法進(jìn)行傾斜旋轉���。傳統上���,因子載荷低于下限(例如截止線(xiàn))的變量被丟棄����。在此遵循相關(guān)文獻(Comrey and Lee�,2013)中確定的0.6截止線(xiàn)���,所有EFA函數均使用Stata軟件計量���。接下來(lái)運用SEM分析來(lái)構建結構方程模型����,表示如下:

(二)研究數據

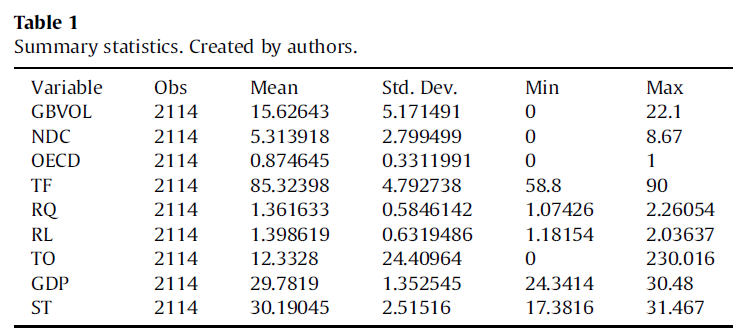

一是數據來(lái)源�,綠色債券發(fā)行的數據來(lái)自氣候債券倡議組織2018年第三季度的綠色債券數據庫�。該數據包括2007-2017年49個(gè)國家的3190億美元未償債券�����,納入了全球1.45萬(wàn)億美元的貼標的氣候和綠色企業(yè)相關(guān)債券的大部分����。并將當地貨幣和名義美元(USD)以2010年為基年進(jìn)行調整����。其余數據來(lái)源于傳統基金會(huì )�、世行世界發(fā)展指標(WDI)和世界治理指標(WGI)���。

二是變量選取�,資本管制(TF)用傳統基金會(huì )開(kāi)發(fā)的貿易自由指數��,包括金融市場(chǎng)投資限制和政府直接干預)表示�����。監管質(zhì)量(RQ)用世界銀行WGI的監管質(zhì)量指數進(jìn)行衡量�����。法治(RL)用世界銀行WGI的法治指數值(RL)來(lái)衡量��。股票市值(ST)以股票交易總值占GDP的百分比來(lái)衡量��,來(lái)源于世界銀行WDI��。經(jīng)濟規模用世界銀行WDI的GDP數據代表���。貿易開(kāi)放(TO)用商品和服務(wù)出口總額占GDP的百分比進(jìn)行衡量�����。

三是原始變量的創(chuàng )建���,為了說(shuō)明經(jīng)合組織成員國對綠色債券發(fā)行的影響�,本研究包括一個(gè)原始的經(jīng)合組織二元變量�,分配給經(jīng)合組織成員國發(fā)行的債券的值為“1”���,分配給經(jīng)合組織成員國以外發(fā)行的債券的值為“0”�����。為衡量已有數據與綠色債券發(fā)行之間的相關(guān)性���,本文構建了一個(gè)原始的國家數據中心監管指數����。該指數由11個(gè)類(lèi)別組成���,并根據所評估的各國家基本政策的相對強度對每一類(lèi)別評分�。

四����、研究結論

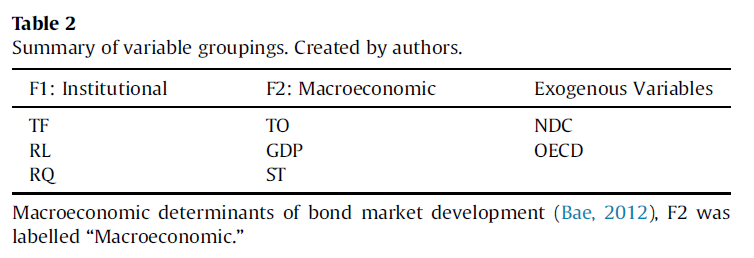

(一)EFA變量分組與SEM假設

在評估的第一階段���,對2007-2017年間發(fā)行綠色債券的49個(gè)國家進(jìn)行了探索性因子分析��,其中超過(guò)0.6界限的變量被保留為后續SEM結構方程模型的潛在和外生變量�����。表2顯示了從全民教育中得出的保留系數和變量分組����。同時(shí)����,作為投資目標框架���,“國家自主承諾”獨立于機構和宏觀(guān)經(jīng)濟驅動(dòng)因素��,但又相互關(guān)聯(lián)���,衡量其對綠色債券發(fā)行的直接影響是本研究的主要重點(diǎn)���。雖然經(jīng)合組織的成員資格反映了一種體制上的從屬關(guān)系�,但它要求各國既具有宏觀(guān)經(jīng)濟特征(如基于規則的開(kāi)放市場(chǎng)經(jīng)濟�、穩定和透明的金融體系)具有體制特征(例如政府�����、行政��、金融體系)���。因此���,本研究將其視為與這兩個(gè)因素分離但又相互關(guān)聯(lián)的因素�,并將其與NDC一起作為一種獨特的外源性變量��。

在第二個(gè)分析階段�����,提出了以下假設�,以指導結構方程模型的構建及其后續分析:

H1.宏觀(guān)經(jīng)濟因素對綠色債券發(fā)行量有正向影響�。

H2.制度因素對綠色債券發(fā)行量有正向影響����。

H3.經(jīng)合組織成員國資格對綠色債券發(fā)行量有積極影響�����。

H4.國家自主承諾(NDC)的強度對綠色債券發(fā)行量有積極影響�����。

H5.制度環(huán)境質(zhì)量較高的國家宏觀(guān)經(jīng)濟狀況較好���。

(二)SEM實(shí)證分析

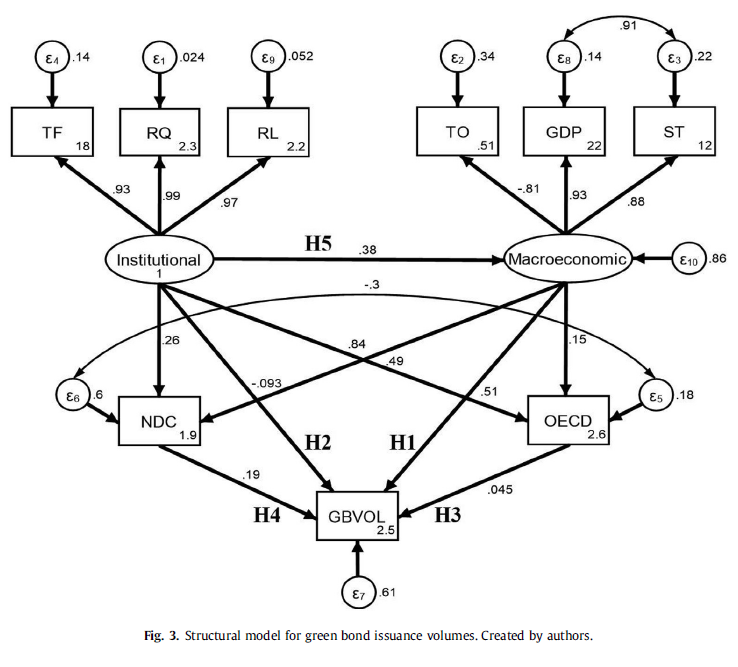

EFA的因子和顯式變量分別作為結構方程模型(SEM)的潛在變量和觀(guān)察變量���。預估計相關(guān)測量顯示某些變量的實(shí)質(zhì)性系數��,包括經(jīng)合組織和“國家自主承諾”的0.3621和ST與GDP變量的0.979�。這些相關(guān)性用連接上述變量的彎曲的雙頭箭頭表示����。前者的理論基礎是����,經(jīng)合組織國家的發(fā)展水平為實(shí)施更強有力的國家自主承諾踐行提供了必要的資金�����。

基于這些考慮和上述假設��,構建了圖3所示的SEM�。路徑箭頭旁邊的值表示變量的平均標準化相關(guān)系數��。H1-H5沿著(zhù)箭頭標記�����,這些箭頭測量在各自假設中預測的變量關(guān)系的路徑系數��。表3提供了每條路徑的統計顯著(zhù)性�。15條路徑中有13條具有99%的統計顯著(zhù)性��。從經(jīng)合組織到GBVOL的路徑以及從機構到GBVOL的路徑是不顯著(zhù)的���。它們各自的p值分別為0.569和0.225�,遠遠高于最大可接受值0.1�。關(guān)于模型擬合優(yōu)度��,Satorra-Bentler CLI和TLI值與飽和模型相比進(jìn)行了測試�,因為分析中包含的樣本量大和數據較多����。模型的擬合優(yōu)度指數的結果表示���,每個(gè)度量值都顯示了可接受的值��,決定系數為0.986也增強了擬合優(yōu)度��。

(三)研究結論

通過(guò)SEM分析得到的實(shí)證結果驗證了SEM五個(gè)假設H1-H5中的四個(gè)�。具體結論如下:

第一�����,H1得到驗證����,宏觀(guān)經(jīng)濟因素對綠色債券發(fā)行量有實(shí)質(zhì)性影響���,并且影響最大��。14個(gè)系統性宏觀(guān)經(jīng)濟決定因素以及宏觀(guān)經(jīng)濟基本面對綠色債券需求的增長(cháng)具有重要作用��。事實(shí)上�����,即使是金融經(jīng)濟危機也會(huì )促進(jìn)綠色增長(cháng)���,從而為可持續性投資帶來(lái)實(shí)質(zhì)性的刺激計劃�����。此外����,正如經(jīng)濟因素可以將綠色風(fēng)險資本動(dòng)員到可持續的清潔生產(chǎn)融資中��,它們同樣可以影響綠色債券發(fā)行����。

第二�,H2制度因素對綠色債券發(fā)行量有正向凈效應��。環(huán)境和金融機構的準備不足會(huì )抑制投資�����,制度障礙阻礙了綠色債券的發(fā)行和市場(chǎng)增長(cháng)�����。

第三�����,H3表明經(jīng)合組織成員國相較其他國家并沒(méi)有明顯促進(jìn)綠色債券的發(fā)行�����。鑒于發(fā)展中國家�、非經(jīng)合組織國家(尤其是中國)發(fā)行的大量綠色債券數量不斷增加��,這是合理的��。雖然預計經(jīng)合組織國家的金融機構將利用貸款為可再生能源����、節能建筑和低排放汽車(chē)投資周期的早期階段提供資金�,但到2035年���,綠色債券可能會(huì )更頻繁地用于再融資貸款債務(wù)��。此外���,美國市政綠色債券市場(chǎng)發(fā)行量從2014年的30億美元大幅上升至2017年的100億美元以及法國政府在2017年發(fā)行創(chuàng )紀錄的97億V7綠色債券等趨勢表明����,隨著(zhù)時(shí)間的推移經(jīng)合組織成員國的發(fā)行量將不斷增加��。

第四��,H4國家自主承諾(NDC)的穩健性對綠色債券發(fā)行量有積極影響�����,這是本研究最具實(shí)質(zhì)性的發(fā)現����。這一外生變量的影響����,占潛在宏觀(guān)經(jīng)濟因素直接影響的近一半��。同時(shí)這表明�,各國采用穩健��、影響深遠的國家自主承諾(NDC)會(huì )影響其綠色債券的發(fā)行量�����,以滿(mǎn)足氣候和可持續性投資的需求���。國家自主承諾(NDC)即各國自愿納入《氣候變化框架公約》與《巴黎協(xié)定》��,引導當前經(jīng)濟向未來(lái)低碳�、可持續經(jīng)濟轉型��,綠色債券投資也會(huì )有很多可供選擇的工具�。

第五�����,H5表明制度因素對宏觀(guān)經(jīng)濟因素的直接影響近40%��。在本研究的宏觀(guān)經(jīng)濟潛在因素中��,與貿易�����、國內生產(chǎn)總值和股票市場(chǎng)變量相關(guān)的制度因素系數均超過(guò)0.300�����,表明制度因素對宏觀(guān)經(jīng)濟方面有實(shí)質(zhì)性的影響�����。此外��,制度對宏觀(guān)經(jīng)濟潛在因素的影響揭示了前者對綠色債券發(fā)行量產(chǎn)生間接影響的途徑��。由于制度因素影響著(zhù)文化��、政治和經(jīng)濟交易�,并嚴重影響了為可持續發(fā)展計劃分配社會(huì )����、金融和文化資本的社會(huì )能力���,它們本質(zhì)上通過(guò)支持有利于金融市場(chǎng)穩定和增長(cháng)的宏觀(guān)經(jīng)濟來(lái)刺激更多的綠色債券發(fā)行���。

原文摘要

Green bonds are increasingly being applied to finance emissions reductions, sustainable development, and other cleaner production investments conducive to reaching the 2℃ temperature target of the Paris Agreement. As their markets are relatively nascent, there is a gap in the empirical literature on the drivers of green bond market growth. To assess the impact that capital market growth drivers and Nationally Determined Contributions to the Paris Agreement have on green bond issuance volumes as indicators of market growth, this study employed a structural equation model using a panel dataset of over $300 billion in green bonds issued in 49 countries between 2007 and 2017. This is the first econometric study to demonstrate unique drivers of green bond market growth in addition to factors that similarly affect conventional bond market growth. This is also the first study to construct a normalized index of Nationally Determined Contributions robustness scores to measure their impacts on green bond market growth. Macroeconomic latent factors exerted three times the total influence exerted by institutional latent factors. Institutional effects are positive and indirect, while OECD membership impacts were small and statistically insignificant. Nationally Determined Contributions scores exerted the largest positive and statistically significant impacts among observed variables. These results suggest that Nationally Determined Contributions and other macroeconomic and institutional factors are driving growing green bond issuances that will finance climate and sustainability investments through the future. They also highlight the need for broader examinations of the determinants of green bond issuances as investment vehicles for sustainable outcomes.

文獻分析:

馬雪瑤中央財經(jīng)大學(xué)財經(jīng)研究院碩士生

研究指導:

王 遙中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)