2020年9月2日�,德國財政部發(fā)行65億歐元10年期零票息主權綠色債券���,成為德國政府在主權綠色債券方面的首次嘗試���。該債券采用“孿生債券”的創(chuàng )新機制設計����,通過(guò)觀(guān)測綠色債券是否具備升貼水判斷市場(chǎng)對于債券“綠色”屬性的真實(shí)投資意愿���。由于德國綠色主權債券具備與常規主權債券相同的高流動(dòng)性和基準債券作用�,可由此形成歐盟市場(chǎng)綠色主權債券收益率曲線(xiàn)��,具有重要的實(shí)踐意義和創(chuàng )新價(jià)值���。

一����、德國主權綠色債券機制設計

德國早在20年前就開(kāi)始了對于國內能源結構轉型的探索��,并逐步探索可持續金融的市場(chǎng)建設�。德國的綠色債券市場(chǎng)也比較活躍�,2019年共有12家發(fā)行主體合計發(fā)行25只綠色債券�����,發(fā)行規模約合187億美元�,同比增長(cháng)144%�����,是全球第四大���、歐洲第二大綠債發(fā)行國�。在市場(chǎng)實(shí)踐逐步豐富的背景下�����,德國政府于2020年8月發(fā)布其綠色債券框架�,并在隨后一周發(fā)行主權綠色債券�,成為全球綠債市場(chǎng)一個(gè)具有示范效應的創(chuàng )新實(shí)踐����。

(一) 德國《綠色債券框架》:德國可持續發(fā)展戰略下的主權綠債標準

德國早在2000年就發(fā)布了其《可持續能源法案》����,并于2007年發(fā)布《生物多樣性保護法》�。2016年�����,德國簽署《巴黎協(xié)定》��,并隨后發(fā)布國家可持續發(fā)展戰略以及《2050氣候行動(dòng)計劃》����,承諾到2050年將減排80%-95%的溫室氣體����,成為首批向聯(lián)合國提交長(cháng)期溫室氣體減排目標的國家之一�。在此基礎上��,德國設立了包括氣候行動(dòng)與能源轉型�、氣候變化適應�����、生物多樣性保護在內的三大可持續發(fā)展目標���。

為推進(jìn)可持續發(fā)展目標的實(shí)現�,德國政府積極發(fā)展可持續金融市場(chǎng)���,于2000年設立碳定價(jià)機制�,2008年設立國家氣候倡議組織(National Climate Initiative)��,2010年成立國家能源與氣候發(fā)展基金(Energy and Climate Fund)�。2019年��,在德國可持續發(fā)展戰略總體框架下����,德國政府牽頭成立可持續金融咨詢(xún)委員會(huì )(Sustainable Finance Resolution)����,會(huì )同政府����、金融機構���、實(shí)體經(jīng)濟企業(yè)����、居民及學(xué)術(shù)研究機構一道����,為本國可持續金融發(fā)展指引方向�。

在可持續金融發(fā)展日益成熟的基礎上���,德國政府與2020年8月24日發(fā)布其《綠色債券框架》(以下簡(jiǎn)稱(chēng)《框架》)���,以期充分撬動(dòng)債券市場(chǎng)助力實(shí)現經(jīng)濟社會(huì )可持續發(fā)展目標��。

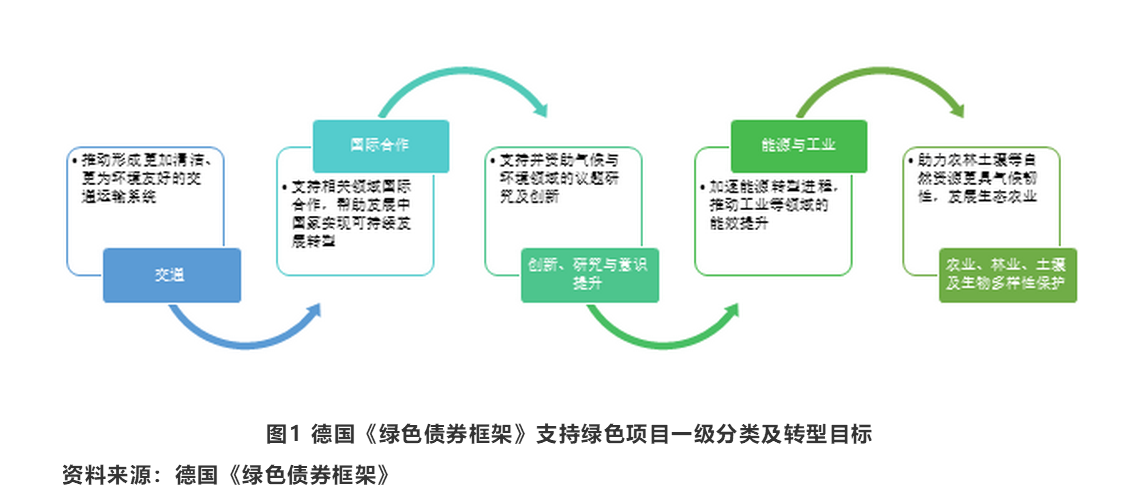

《框架》對于德國主權綠色債券的綠色項目遴選����、募集資金用途與管理��、信息披露�����、外部評估認證等內容進(jìn)行了細致規定�,經(jīng)ISS ESG認證符合國際資本市場(chǎng)協(xié)會(huì )《綠色債券原則》(2018年6月版)����、《歐盟可持續金融分類(lèi)目錄》及《歐盟綠色債券標準》草案的要求���。在德國《綠色債券框架》下��,合格募集資金投向分為五大類(lèi)����,包括交通���;國際合作�����;創(chuàng )新�、研究與意識提升����;能源與工業(yè)���;農業(yè)�、林業(yè)���、土壤及生物多樣性保護�����。根據《框架》要求���,綠色債券募集資金既可投資于有形資產(chǎn)����,也可投資于無(wú)形資產(chǎn)���;但不可用于武器���、煙草����、酒��、博彩等相關(guān)支出�,亦不可用于任何與化石能源或核能相關(guān)的項目��。

(二) 首單德國主權綠債:歐元區可持續金融市場(chǎng)的基準債券

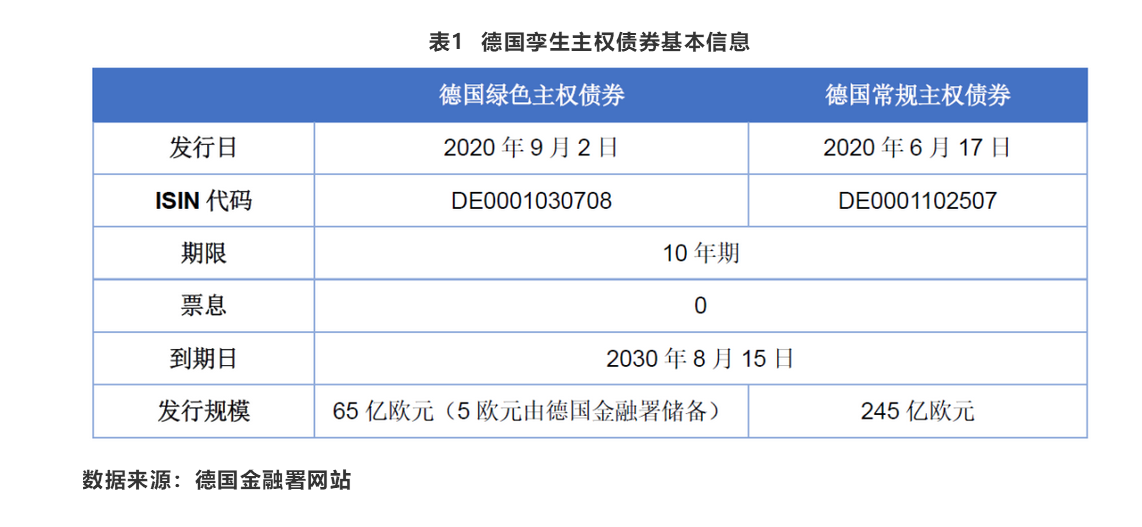

2020年9月2日��,在德國《綠色債券框架》發(fā)布一周后�����,德國發(fā)行其首單綠色聯(lián)邦債券(Green German Federal Security)���,由巴克萊銀行���、德意志銀行���、摩根大通等金融機構聯(lián)席承銷(xiāo)�����,該債券票面利率為0�����,募集資金65億歐元���,期限為10年�,本期債券將用于支持符合《框架》規定的合格綠色支出�。

德國國債是全球交易最活躍��、流動(dòng)性最高的主權債券品種之一�,是歐元區無(wú)風(fēng)險收益率基準�����,發(fā)行期限覆蓋6個(gè)月到30年間的各主要期限�����,由德國金融署管理�。

此次推出綠色聯(lián)邦債券�,是德國對其國債品種體系的進(jìn)一步擴充����,有助于在歐元區乃至全球市場(chǎng)形成綠色債券收益率基準�,對于推動(dòng)全球綠色債券市場(chǎng)發(fā)展具有重要意義��。從發(fā)行結果來(lái)看�����,德國首單綠色主權債券獲得了全球投資者約330億歐元的超額認購��,市場(chǎng)反響熱烈���;發(fā)行價(jià)格為104.717����,到期收益率為-0.463%���,體現了全球投資者對德國主權信用及可持續發(fā)展理念的充分認可�。按照德國政府的計劃�����,2年期����、5年期����、7年期�、15年期�����、30年期亦將逐步發(fā)行�,隨著(zhù)期限結構的完善�,德國政府最終將建立綠色債券的無(wú)風(fēng)險收益率曲線(xiàn)���,為歐元綠色債券市場(chǎng)提供交易參考與定價(jià)基準�。

(三) “孿生債券”發(fā)行機制:流動(dòng)性保障下綠色屬性的真實(shí)溢價(jià)體現

根據《框架》設計���,德國綠色主權債券均采取“孿生債券”模式發(fā)行���。以首單綠色債券為例�,該債券發(fā)行前數月�,德國政府發(fā)行了一只10年期規模為245億歐元的零票息常規主權債券作為對照����,兩只債券設置了相同的到期日�����。由于德國常規主權債券本身具有指示基準利率的作用����,因此��,孿生債券的設計可有效觀(guān)察資本市場(chǎng)對于綠色與非綠色債券的定價(jià)偏好�。從發(fā)行結果來(lái)看���,綠色主權債券當日發(fā)行價(jià)格高于常規債券二級市場(chǎng)成交價(jià)1bp��。盡管定價(jià)優(yōu)勢并不明顯��,但孿生債券機制的可行性得以充分驗證����。

德國金融署不僅負責管理德國國債的一級市場(chǎng)發(fā)行���,也活躍于二級市場(chǎng)交易中�,補充國債短期流動(dòng)性�。在“孿生債券”模式中�,由于常規主權債券發(fā)行時(shí)間早于綠色債券����,德國金融署一方面會(huì )在綠色債券發(fā)行時(shí)購入等同于綠債發(fā)行規模的孿生常規主權債券作為流動(dòng)性?xún)?�;另一方面德國金融署?huì )在綠色主權債券發(fā)行時(shí)保留部分發(fā)行額度�,例如德國主權綠色債券首次發(fā)行的65億歐元中����,僅60億歐元由市場(chǎng)認購����,其余5億歐元由德國金融署持有����,以備未來(lái)在二級市場(chǎng)有流動(dòng)性之需����。由于德國綠色主權債券總體規模遠遠小于常規債券����,德國金融署設計了一系列舉措以保證綠色主權債券具備等同于常規債券的高流動(dòng)性���,主要包括以下內容:

1�、隨買(mǎi)隨賣(mài)

未來(lái)隨著(zhù)主權綠色債券發(fā)行量的增加���,德國金融署可通過(guò)隨買(mǎi)隨賣(mài)的方式參與二級市場(chǎng)交易�。

2�����、回購或借券

由于德國金融署在發(fā)行時(shí)儲備了一定規模的綠色主權債券�,因此在綠色主權債券出現供不應求�����,即價(jià)格升高�、收益率大幅下跌時(shí)���,德國金融署可通過(guò)簽訂回購協(xié)議或借券的方式�,解決市場(chǎng)臨時(shí)性頭寸不足的問(wèn)題����。

3�����、換券

當綠色主權債券出現債券價(jià)格倒掛�,即收益率高于孿生常規債券時(shí)��,德國金融署通過(guò)買(mǎi)入綠色債券并賣(mài)出等量常規債券提供市場(chǎng)流動(dòng)性�,避免主權綠色債券因流動(dòng)性不足導致價(jià)格大幅下跌�����,從而進(jìn)一步確保其收益率處于合理區間�。由于綠色與常規主權債券的交易量相同�����、交易方向相反�����,因此換券交易具備零風(fēng)險���、零債務(wù)負擔���、零現金支出����、零預算支出的優(yōu)勢����,是德國金融署保障綠色主權債券流動(dòng)性最為有力的二級市場(chǎng)調節手段�����。

二�、德國主權綠債的影響力分析及展望

德國政府首次發(fā)行綠色主權債券及其孿生債券機制設計是一次重要的綠色債券產(chǎn)品創(chuàng )新���,既是對本國可持續金融市場(chǎng)產(chǎn)品的豐富�,也有助于吸引更多責任投資機構����,為其經(jīng)濟可持續轉型提供長(cháng)期低成本資金解決方案��,對于保證綠色主權債券流動(dòng)性���、形成歐盟市場(chǎng)綠色債券收益率曲線(xiàn)也具有重要意義���。

第一����,構建綠色債券框架���,完善本國可持續金融市場(chǎng)��。金融機構責任投資意識在全球范圍內不斷提升����,金融市場(chǎng)對于可持續金融產(chǎn)品的需求隨之增加�����,德國此前的綠色債券多由金融機構發(fā)行���,本次構建《綠色債券框架》體現了德國政府通過(guò)金融市場(chǎng)推動(dòng)國家可持續發(fā)展的意志和決心�,首單主權綠債的發(fā)行豐富了德國可持續金融產(chǎn)品供給��。此外���,政府相比于市場(chǎng)發(fā)行主體更具產(chǎn)業(yè)前瞻性�,綠色主權債券可更好適配國家戰略����,滿(mǎn)足經(jīng)濟社會(huì )可持續轉型的融資需求���。

第二��,實(shí)現機制創(chuàng )新����,有助于形成綠色債券定價(jià)基準�����。德國金融署通過(guò)孿生債券的機制設計�����,一方面反映了綠色債券在一級市場(chǎng)的真實(shí)溢價(jià)水平�,另一方面通過(guò)保證流動(dòng)性體現了其二級市場(chǎng)收益率走勢�。由于市場(chǎng)對于孿生債券的創(chuàng )新機制設計反響較好�����,德國擬于四季度發(fā)行5年期主權綠色債券�,并在未來(lái)最終完成2年期���、30年期等全部主要期限的綠色主權債券發(fā)行����,由此形成可德國綠色主權債券收益率曲線(xiàn)����,對于歐盟綠色債券市場(chǎng)的完善及定價(jià)基準的形成具有重要意義��。

第三����,擴大市場(chǎng)影響�����,吸引更多責任投資機構��。本期德國綠色主權債券吸引了全球超過(guò)200個(gè)投資者的積極認購�,超額認購倍數超過(guò)5倍����。從債券額度最終分配情況來(lái)看��,本期債券投資者中43%為基金����,16%為中央銀行或主權金融機構�,19%為商業(yè)銀行�����,16%為保險機構或養老金��,進(jìn)一步擴大了德國可持續金融市場(chǎng)的投資者范圍����,推動(dòng)德國可持續金融市場(chǎng)長(cháng)期發(fā)展�。

作者:

云祉婷 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員

研究指導:

史英哲 中央財經(jīng)大學(xué)綠色金融國際研究院副院長(cháng)

Christoph NEDOPIL WANG 中央財經(jīng)大學(xué)綠色金融國際研究院綠色“一帶一路”實(shí)驗室負責人