隨著(zhù)我國社會(huì )經(jīng)濟與文化政治水平等的進(jìn)步與發(fā)展�����,國民對健康和公共衛生服務(wù)需求的快速增長(cháng)�����。我國正在積極地進(jìn)行公共醫療衛生事業(yè)的體制改革����,而衛生事業(yè)融資體系的改革又是其中一個(gè)不可或缺的環(huán)節��。其核心目標即推進(jìn)公共衛生事業(yè)體制改革與公共衛生事業(yè)融資改革同步進(jìn)行���,以滿(mǎn)足人民日益增長(cháng)的需要���。本文從衛生融資體系的構成出發(fā)�����,多角度分析我國衛生融資體系發(fā)展的現狀����,寫(xiě)出問(wèn)題并提出相關(guān)政策建議���。

一���、 衛生融資體系的構成

衛生融資體系�����,可以從兩個(gè)角度進(jìn)行解釋���。其一是從動(dòng)態(tài)角度來(lái)講即是國家�、社會(huì )��、居民的醫療衛生支出費用的源頭����,其二是從靜態(tài)角度來(lái)講可解釋為衛生費用支出資金的總體度量及其不同渠道來(lái)源的結構�、占比情況�����。

衛生總費用���,是指一個(gè)國家或地區在一定時(shí)期內����,以開(kāi)展衛生服務(wù)活動(dòng)為目的���,從全社會(huì )籌集的衛生資源的貨幣總額����。目前我國對于核算衛生費用的方法����,主要以籌資來(lái)源為標準�,將衛生總費用分為三個(gè)部分:政府預算衛生支出���、社會(huì )衛生支出和居民個(gè)人衛生支出�,其中政府預算衛生支出主要包括公共衛生服務(wù)經(jīng)費和公費醫療經(jīng)費(行政事業(yè)單位醫療經(jīng)費)����,社會(huì )衛生支出主要包括社會(huì )醫療保險繳費�、商業(yè)健康保險保費��、社會(huì )辦醫支出等��,而居民個(gè)人衛生支出主要是指用自己可支配收入�,在接受各類(lèi)醫療衛生服務(wù)時(shí)的現金支出����。

二���、我國衛生融資體系發(fā)展現狀

在評價(jià)我國的衛生融資體系發(fā)展水平時(shí)�����,除了從衛生融資量即衛生總費用的總量角度出發(fā)之外�����,還可以從相對指標來(lái)看�,包括構成衛生融資體系的各個(gè)成分各自的占比�����、衛生總費用占GDP的比例�����。而下文將從兩個(gè)角度分析我國衛生融資�����。

(一)我國衛生融資結構存在問(wèn)題���,缺少有效資金供給

隨著(zhù)生活水平的不斷提高�,人們越來(lái)越關(guān)注自己的健康��,同時(shí)對醫療衛生服務(wù)也提出來(lái)更高的要求�。醫療改革刻不容緩�����。在傳統融資方式上�����,政府的財政撥款是醫院資金的主要來(lái)源���。但是����,由于近年來(lái)公共事業(yè)的投資需求不斷增多���,政府對醫療衛生領(lǐng)域的供給嚴重不足����,嚴重阻礙了醫療衛生事業(yè)的進(jìn)一步發(fā)展��。

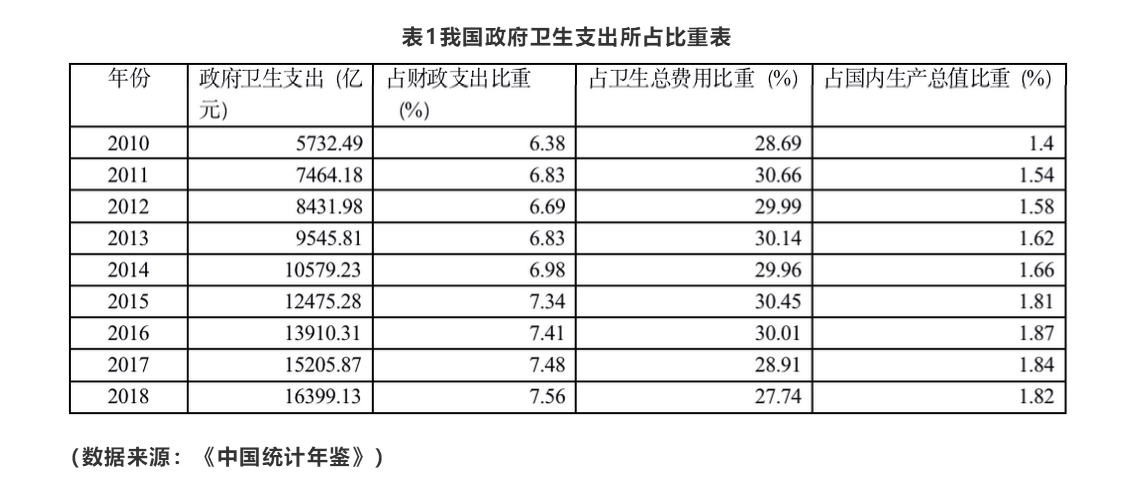

總得來(lái)講�����,我國醫療衛生事業(yè)融資改革的核心目標是在公平公正的原則之下����,使得達到政府直接籌資�、社會(huì )救助和個(gè)人醫療支出比例相對較小的效果��。然而��,從表1不難看出�,雖然從2010年至2018年的近十年來(lái)衛生總費用中的政府衛生支出的絕對值在逐年增加����,但是從其占衛生總費用的比重來(lái)看�����,在30%左右呈現一個(gè)較為穩定的數值���。然而���,其它部分則需要醫院通過(guò)自己的醫療服務(wù)來(lái)創(chuàng )造收入�,并通過(guò)市場(chǎng)化運作以補足不足的部分�。然而這種融資結構會(huì )引發(fā)難以解決和根除看病難���、看病貴的問(wèn)題����,難以起到衛生事業(yè)發(fā)展的公共性�。此外��,公立醫院是縣級以上更為普遍的衛生機構�����,難以負擔全額財政����。對于鄉鎮衛生院�,雖然其實(shí)行財政全額撥款���,但由于歷史原因����,設施設備老化����、人才流失等問(wèn)題在鄉鎮衛生院普遍存在����,這導致縣級醫院和鄉鎮衛生院在不同程度上存在醫務(wù)人員不足�、診療設備不夠等問(wèn)題�,這使得看病難����、看病貴的問(wèn)題更為嚴重�。

而且政府層面對衛生事業(yè)的供給僅占財政支出的一小部分�����。由此可見(jiàn)�����,完善公共衛生系統僅僅依靠增加財政撥款并不足夠���。因此�����,要想發(fā)展我國公共醫療衛生系統���、深化公共醫療衛生融資改革�����,就必須拓寬資金來(lái)源����,增加衛生總費用絕對值�����,降低政府衛生支出占衛生總費用占比的相對值���。

(二)我國商業(yè)健康保險發(fā)展較發(fā)達國家存在不足���,阻礙衛生融資體系發(fā)展

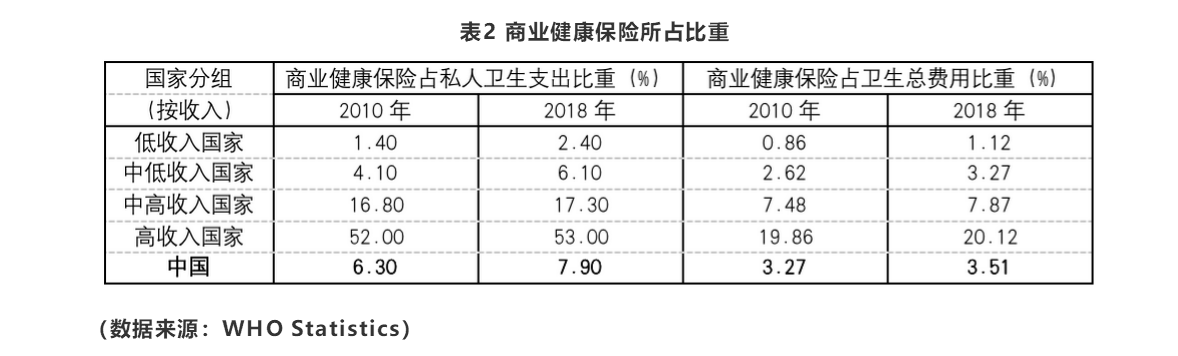

商業(yè)健康保險代表著(zhù)社會(huì )群眾的基本醫療保障��,其在公共衛生融資體系中的地位和作用日漸突出�。由表2可以看出���,較中高收入國家��、高收入國家��,我國的商業(yè)健康保險費在衛生總費用中占比較低��,僅占到3%左右����,衛生融資體系中需要商業(yè)健康保險提供的資金來(lái)源還尚且不足���。

綜上所述��,目前我國公共衛生融資體系中商業(yè)健康保險這一缺口較大��,社會(huì )大眾的醫療風(fēng)險并未得到全面保障����。高額醫療費用無(wú)法全面得到健康保險的保障��,進(jìn)而降低了社會(huì )大眾的可支配收入和生活水平�����。

三��、 完善我國衛生融資體系現的政策建議

通過(guò)前文分析�,我國不合理的公共醫療衛生融資結構以及商業(yè)健康保險發(fā)展存在不足等問(wèn)題���,直接或間接地導致了看病難�����、看病貴等問(wèn)題�����。只有從源頭上解決衛生融資結構��,拓寬資金來(lái)源以及改善商業(yè)健康保險發(fā)展現狀�����,才能實(shí)現公共衛生事業(yè)體制改革與公共衛生事業(yè)融資改革同步進(jìn)行�����,切實(shí)改善民生�。下文將針對上述兩個(gè)問(wèn)題��,有的放矢地提出相關(guān)政策建議���。

(一)大力推進(jìn)醫療衛生行業(yè)PPP融資����,拓寬資金來(lái)源��,改善融資結構

PPP融資模式����,即公私合作模式��,政府與私營(yíng)部門(mén)合作���,是公共基礎設施建設中的一種融資模式���。相對地��,私營(yíng)部門(mén)較政府有更為充足的資金����,然而由于公共衛生領(lǐng)域的特殊性而無(wú)法進(jìn)入�。因此PPP融資模式便成了一個(gè)可選項�����,我國醫療衛生領(lǐng)域引入PPP融資可以使公共部門(mén)和私營(yíng)企業(yè)共同參與有關(guān)項目建設和運營(yíng)�����,有效拓寬了資金來(lái)源����,可增大衛生總費用的總量���,改善融資結構�����。

從參與PPP融資參與主體來(lái)看����,其一是從政府層面看�,PPP融資模式也能減輕政府的財政壓力��,使政府更多盈余資金投入到其它更需建設的地方���,提高了資金使用效率�;其二是從私營(yíng)部門(mén)來(lái)看�����,也可以從中拓展市場(chǎng)����,獲取利潤���,從而實(shí)現雙贏(yíng)�����。從受益主體社會(huì )群眾來(lái)看�����,私營(yíng)部門(mén)的加入可以合理分擔風(fēng)險����,帶來(lái)先進(jìn)且靈活的管理�、技術(shù)機制�,有助于提高我國公共醫療衛生事業(yè)基礎建設和服務(wù)水平��;而政府的加入則可以起到監督指導的作用���,監督私營(yíng)部門(mén)在保證盈利的合法性的前提下�����,追求群眾利益最大化��。

(二)完善商業(yè)健康保險市場(chǎng)����,增加消費者對商業(yè)健康保險的認同度

一個(gè)完善的衛生醫療體系的建設是依賴(lài)于衛生融資體系的不斷完善和醫療服務(wù)水平的不斷提高�,而就衛生融資體系的完善而言�����,商業(yè)健康保險市場(chǎng)的完善至關(guān)重要�����。

其一是保險公司應結合基本醫療保險的進(jìn)一步完善和大病保險制度的推廣�����,抓住新機遇�����,增強人們的保險意識���,通過(guò)與政府和醫院密切合作�,更好的為消費者服務(wù)���,以糾正人們對保險的成見(jiàn)��,并以增強商業(yè)健康保險的可及性為主要途徑�����,推動(dòng)商業(yè)健康險市場(chǎng)份額的提升��。

其二是商業(yè)保險公司應開(kāi)發(fā)種類(lèi)不同的商業(yè)健康保險產(chǎn)品���,如保障長(cháng)期健康的產(chǎn)品和重大疾病的產(chǎn)品�,從資金�、服務(wù)兩個(gè)方面覆蓋和滿(mǎn)足社會(huì )大眾不同層次的健康和醫療衛生需求��。特別地�,應當簡(jiǎn)化理賠手續�,提升賠付效率�����,提高社會(huì )大眾對商業(yè)健康保險的認同度�����。

其三是應對相關(guān)制度進(jìn)行健全的建設���。健康保險涉及到的范圍廣泛���,然而相關(guān)制度的建立還不夠完善��。在重大疾病定義及表達不夠完善�。政策是引導健康保險的指向標����,第一�,在保險的概念定位方面�����,健康保險被新的健康保險管理方法納入醫療保障體系���,再進(jìn)行進(jìn)一步的融合�����,相關(guān)制度仍需要進(jìn)一步的完善�。應加速深度融合健康保險與社會(huì )醫療保障體系�,對健康保險的定位進(jìn)行明確��。第二�,健康保險發(fā)展的相關(guān)制度落地仍需落實(shí)���,例如關(guān)于健康保險稅收優(yōu)惠政策落實(shí)不到位���。第三�����,將健康保險上下游產(chǎn)業(yè)鏈打通�,整體發(fā)展健康保險���,加速制定保險業(yè)健康管理服務(wù)指引的步伐�����,將養老��、醫療���、保健等產(chǎn)業(yè)相互融合并進(jìn)一步發(fā)展��。保險業(yè)參與國家長(cháng)期護理保險試點(diǎn)的相關(guān)工作應盡快落實(shí)開(kāi)展���,推動(dòng)實(shí)施新的健康保險政策��,并且進(jìn)一步對制度的建設進(jìn)行完善�����。

其四是利用大數據�����、AI等技術(shù)�����,建立全國衛生系統統一的健康保險信息共享平臺�。平臺可以為健康保險險種的費率計算調整做技術(shù)支撐���。充分利用大數據分析�����,針對不同地區����、不同人群量身定制健康保險���,減少信息不對稱(chēng)和道德風(fēng)險����。

參考文獻

[1]王惠丹,時(shí)媛媛,王雅琴.從供給側結構性改革看公立醫院改革[J].中國市場(chǎng),2020(27):112+114.

[2]ShelleyA.JazowskiMPH,StacieB.DusetzinaPhD.Addressingcost‐relatednonadherencetooralanticancermedicationsthroughhealthpolicyreform:Challengesandopportunities[J].Cancer,2020,126(16).

[3]DoloresJiménez‐Rubio,JuditVallCastelló.Limitinghealth‐careaccesstoundocumentedimmigrants:Awiseoption?[J].HealthEconomics,2020,29(8).

[4]DorothyL.Robinson.Accurate,LowCostPM2.5MeasurementsDemonstratetheLargeSpatialVariationinWoodSmokePollutioninRegionalAustraliaandImproveModelingandEstimatesofHealthCosts[J].Atmosphere,2020,11(8).

[5]王奕晨,曹陽(yáng).我國人均衛生費用趨勢預測及影響因素研究[J].衛生軟科學(xué),2020,34(08):47-50+62.

[6]高雨,張倍,高倩倩,井淇,盛紅旗,馬桂峰,馬安寧,蔡偉芹.新醫改前后我國衛生總費用影響因素變化研究[J].中國衛生經(jīng)濟,2020,39(08):39-41.

[7]徐偉.醫療衛生事業(yè)融資改革研究[J].現代商業(yè),2019(10):64-65.

作者:

青楚涵 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理��,健康金融課題組成員�����,江西財經(jīng)大學(xué)統計學(xué)院金融統計專(zhuān)業(yè)本科生

研究指導:

任國征 中央財經(jīng)大學(xué)綠色金融國際研究院研究員����,健康金融實(shí)驗室(數據庫)主任���、健康金融課題組組長(cháng)