自2000年頒布以來(lái)�����,德國的《可再生能源法》為可再生能源的發(fā)展和利用提供了有力的政策保障�����,推動(dòng)了德國電力行業(yè)低碳化的快速發(fā)展����。即將實(shí)施的2021版本目前正在修訂����,最新公布的法案草稿中針對風(fēng)電光伏項目的招標�����,裝機容量發(fā)展規模�����,以及負電價(jià)下的補貼方案等都提出了修改意見(jiàn)��。這一草案引起了各方激烈討論��,包括擔憂(yōu)德國能否實(shí)現2030年可再生能源發(fā)電占比65%的目標��。本文簡(jiǎn)單介紹了德國的電源結構和可再生能源的發(fā)展�,可再生能源法案的要點(diǎn)和2021版本的修訂提議����,以及對2030年電力系統的展望���。

一����、可再生能源在德國發(fā)展迅速���,占總發(fā)電量近50%

作為歐洲的能源大國��,德國在綠色轉型方面也是是先行者之一����。通過(guò)各項政策法規和補貼保障��,和市場(chǎng)機制的共同作用�����,推動(dòng)可再生能源的快速發(fā)展���。2011年德國宣布在2022年前關(guān)閉所有核電站�����,成為首個(gè)放棄核能的主要工業(yè)大國���。2019年�,德國提出2038年完全退出煤電���。同時(shí)����,德國政府還發(fā)布了2030氣候一攬子計劃����,立法規定了碳排放量比1990年降低55%的總目標和各個(gè)行業(yè)的減排路徑����,并力爭在2050年實(shí)現碳中和��。在交通和建筑行業(yè)實(shí)施碳價(jià)機制�����,并提高可再生能源占總發(fā)電量的比例���,實(shí)現2030年達到65%����。

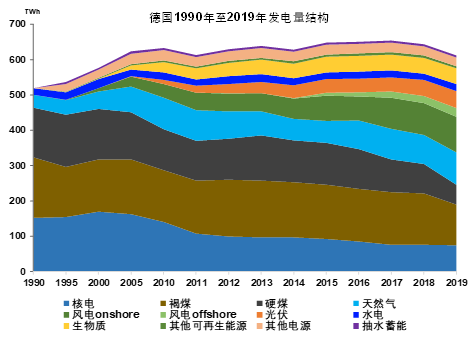

從近30年來(lái)德國的發(fā)電量結構的變化��,不難看出其電力行業(yè)綠色轉型的發(fā)展歷程�����。由于能效措施的實(shí)施����,德國電力需求在近年來(lái)保持平穩趨勢�,甚至略有下降���。風(fēng)力發(fā)電量從2000年的10TWh增長(cháng)到2019年的126TWh�����。光伏發(fā)電量從2012年的12TWh上升到2019年的48TWh���。在2019年�,可再生能源已經(jīng)占到德國總發(fā)電量的42%����,比1990年的占比4%大幅提高��。因為疫情削減用電需求����,可再生能源占比在今年上半年高達55.8%�����,刷新了歷史記錄�����。

相比之下�,煤炭發(fā)電占比從1990年的近60%�,逐年下降到當前的28%�����。天然氣發(fā)電量則陸續上升�,在2019年占發(fā)電量的15%����。隨著(zhù)核電站的陸續關(guān)閉��,核能發(fā)電量從1990年的152TWh水平減半到去年的75TWh�����。

圖1 德國1990年至2019年的發(fā)電量結構(TWh)

來(lái)源: 德國能源市場(chǎng)研究機構AG Energieblanzen(AGEB)

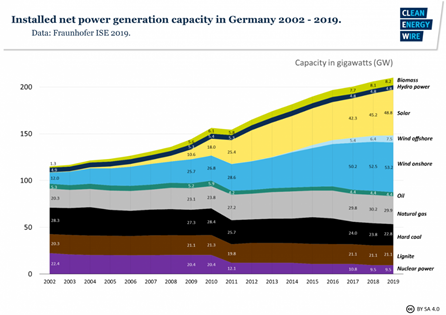

裝機容量的變化更是顯示了這一趨勢�����。弗勞恩霍夫研究所的數據顯示��,截止到2019年�,德國光伏的裝機容量達到48.8GW�,是2009年的4倍多�����。風(fēng)電裝機在2002年只有12GW��,陸續增長(cháng)在2019年達到了60GW���,其中包括7.5GW海上風(fēng)電���。生物質(zhì)能發(fā)電裝機也增長(cháng)到8GW���。與此同時(shí)���,核電裝機從22GW下降到10GW�����,并將繼續關(guān)停���。

圖2 德國2002年至2019年的發(fā)電裝機容量結構(GW)

來(lái)源: 德國弗勞恩霍夫研究所Fraunhofer ISE, Clean Energy Wire

二���、可再生能源法的實(shí)施推動(dòng)了德國能源轉型

《可再生能源法》是德國促進(jìn)發(fā)展可再生能源�����、推動(dòng)能源轉型的重要工具�����。自 1990 年德國就開(kāi)始實(shí)施的上網(wǎng)電價(jià)補貼政策 (Feed-in-Tariff) 保證了可再生能源能夠迅速發(fā)展����。并在2000年正式頒布《可再生能源法》�����,全稱(chēng)為Erneuerbare-Energien-Gesetz (EEG)�,明確了可再生能源在能源結構中的重要地位����,確定了在能源市場(chǎng)投資保護原則中以及能源生產(chǎn)過(guò)程中的優(yōu)先地位�。隨后德國政府多次對其進(jìn)行修訂����,現行版本為2017年起正式實(shí)施的EEG-2017�����。

隨著(zhù)可再生能源比例的提高���,為控制電力成本�����、促進(jìn)可再生能源行業(yè)的可持續發(fā)展��,EEG-2017主要修改了以下方面: 全面引入可再生能源發(fā)電招標制度���,正式結束基于固定上網(wǎng)電價(jià)的政府定價(jià)機制; 限制陸上風(fēng)電擴建速度�����,規定可再生能源如風(fēng)能���、太陽(yáng)能和生物質(zhì)能每年的裝機上限���,旨在減少過(guò)剩產(chǎn)能�,抑制綠色能源補貼費用過(guò)快上漲; 提出2025 年可再生能源發(fā)電量需占比 40%-45%, 在2035年達到55%-60%, 2022年完全退核以及 2020 年碳排放量比 1990 年減少 40%����。

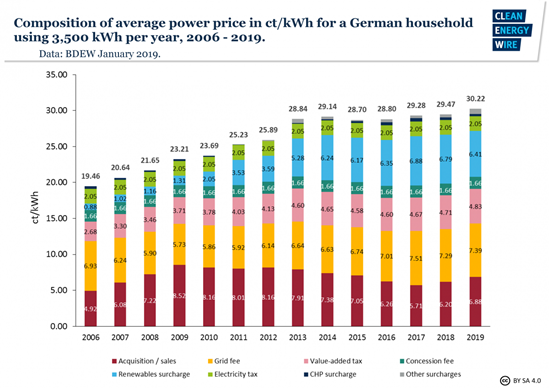

德國可再生能源的補貼資金來(lái)自可再生能源附加費���,分攤在電費中����,最終由德國電力消費者承擔��。下圖3中可以明顯看出這一附加費(Renewables Surcharge)逐年上升的趨勢�,推高居民電價(jià)��。在2006年�����,EEG附加費為每度電0.88歐分�����,然后上漲到2017年每度6.88歐分的高水平���,在2019年略降至6.41歐分��,仍占居民零售電價(jià)的21%�����。在2018年附加費中占比最高的是太陽(yáng)能���,為2.71歐分�����。然后是生物質(zhì)發(fā)電(1.83歐分)���、陸上風(fēng)電(1.63歐分)和海上風(fēng)電(1.04歐分)����。預計EEG附加費將在2021年到達頂峰�,約7歐分����。之后因為2000年投入運行并享受補貼的第一批可再生能源項目的補貼期結束����,附加費將開(kāi)始下降���。

圖3 德國居民零售電價(jià)2006至2019年稅費發(fā)展趨勢以及可再生能源附加費 (euro cent/KWh)

來(lái)源: 德國聯(lián)邦能源和水資源管理協(xié)會(huì )(BDEW), Clean Energy Wire

三���、2021版可再生能源法擬提高裝機規模修改負電價(jià)規定

這一法案也要隨著(zhù)可再生能源的發(fā)展形勢而不斷修訂���,目前德國政府正在討論最新的可再生能源法���,計劃于2021年1月開(kāi)始實(shí)施(EEG-2021)���。近日����,德國聯(lián)邦經(jīng)濟與能源部(BMWi)公開(kāi)了法案草稿��,引起各界人士熱議��。討論的焦點(diǎn)主要針對風(fēng)電光伏項目的招標��,裝機容量預期����,以及負電價(jià)的應對方案等��,大致總結如下����。

1.大幅提高風(fēng)電和光伏每年新增裝機容量

為了實(shí)現2030年可再生能源發(fā)電占比65%的目標��,草稿中建議光伏裝機容量應該從目前的52GW水平上升到2030年的 100GW��。陸上風(fēng)電裝機要在2030年增長(cháng)到71GW����,海上風(fēng)電則需要提高到20GW���,生物質(zhì)能在2030年要達到8.4GW�����。這一裝機目標比去年的2030氣候一攬子計劃中的目標更高�。也意味著(zhù)從2021年開(kāi)始���,德國每年至少要新增5GW的光伏裝機�����,陸上風(fēng)電新增裝機容量則需要達到2GW�����,從2025年逐步增加到每年4GW-5GW����。海上風(fēng)電每年新增裝機平均要達到1GW����。為了推動(dòng)地區平衡�,還規定了2021-2023年的風(fēng)電新增容量必須有15%建在南部���。

2. 擬訂修改負電價(jià)相關(guān)規定

法案草稿中另一重大改動(dòng)就是修改了第51條有關(guān)負電價(jià)的規定���。提出如果連續15分鐘為負電價(jià)���,那么可再生能源發(fā)電方就不再享受補貼��。這一新規則只適用于2021年后新建的項目����,已運營(yíng)的項目不受此條約束����。而在現行的EEG-2017法案中�,只有當負電價(jià)持續6個(gè)小時(shí)以上��,可再生能源項目才得不到補貼���。新的法案也調低了適用的最低裝機容量�,為0.1MW����,遠低于現行法案中規定的風(fēng)電項目3MW 以及其他項目0.5MW的下限��。

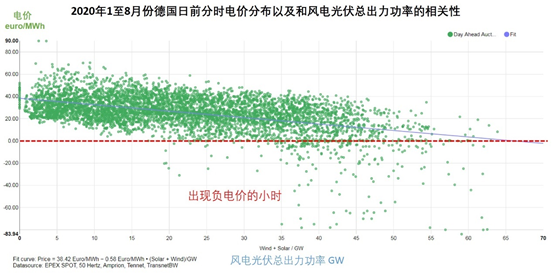

近年來(lái)���,隨著(zhù)可再生能源尤其是風(fēng)電比例的提高�,德國電力市場(chǎng)負電價(jià)的小時(shí)數越來(lái)越多��,成因則是需求較低的時(shí)段遇上風(fēng)力光伏出力強勁�����,供過(guò)于求���。2013年全年只有64個(gè)小時(shí)為負電價(jià)�,陸續增加到近兩年每年近150小時(shí)�����。今年前八個(gè)月���,德國就已經(jīng)有近200個(gè)小時(shí)的日前市場(chǎng)電價(jià)為負值�����,如圖4所示�。分時(shí)電價(jià)水平也明顯和風(fēng)電光伏總功率相關(guān)性很高����,而負電價(jià)大多出現在風(fēng)光出力超過(guò)35GW的時(shí)段�。

圖4 2020年1至8月份德國日前分時(shí)電價(jià)分布以及和風(fēng)電光伏總出力功率的相關(guān)性

來(lái)源:弗勞恩霍夫研究所Fraunhofer ISE, EPEX SPOT, 德國電網(wǎng)

毫無(wú)疑問(wèn)�����,如此多小時(shí)的負電價(jià)�����,對電力系統的穩定性帶來(lái)了挑戰�,提高了系統成本���,也反映了融合高比例可再生能源的困難��。草案提出優(yōu)化發(fā)展靈活性電源的迫切需要�����,要促進(jìn)可再生能源和儲能的協(xié)調發(fā)展�����,以及合理利用遠期市場(chǎng)來(lái)規避項目風(fēng)險��。然而�,市場(chǎng)分析的角度來(lái)看����,這一對負電價(jià)規則的修改����,有可能會(huì )促使風(fēng)電場(chǎng)在低需求時(shí)段主動(dòng)停機減少出力功率���,就很可能因為減少了電力供給而消除了負電價(jià)���。這一結果對于穩定電力系統和風(fēng)電的消納有積極作用���,可是很可能會(huì )帶來(lái)平均零售電價(jià)的上升��,這個(gè)也是有悖政策初衷的��。所以如何在過(guò)度補貼和市場(chǎng)機制之間取得平衡���,還有待繼續商討����。

3. 建議對小型光伏項目設立補貼過(guò)渡期

該草稿還提出了對于100kW以下的小型光伏項目的過(guò)渡期補助方案��。這些項目大多建于2000年EEG實(shí)施初期�,即將面臨20年補貼期限到期的風(fēng)險���。所以EEG-2021草稿提議這些光伏項目將繼續享受返款補貼至2027年����,以避免因收入銳減而過(guò)度虧損��。到2025年將有16GW舊風(fēng)電場(chǎng)被關(guān)閉��,但這些項目的規模大多高于100kW,所以不享有這一過(guò)渡期優(yōu)惠����。預期這些風(fēng)電場(chǎng)仍將保持對其他電源的相對成本優(yōu)勢�,所以應該仍然可以通過(guò)電力現貨市場(chǎng)售電獲取足夠收入���。

四����、德國要實(shí)現2030年可再生能源目標仍有挑戰

EEG-2021草案目前正在德國各部之間商討��,然后于9月底由內閣討論�����,再交由國會(huì )最終投票�����,最終在年底前正式通過(guò)新版可再生能源法����?���?偘l(fā)展目標仍然是爭取在2027年消除補貼�����,完全通過(guò)市場(chǎng)機制推進(jìn)可再生能源項目�。然而考慮到補貼的日益下降和可再生能源并網(wǎng)難度的提高�,能否實(shí)現風(fēng)電和光伏裝機每年分別新增5-6GW��,還有很大挑戰��。棄核和退煤進(jìn)程的發(fā)展�,將在今后5年內削減近20GW的裝機容量�����,這對電力系統的靈活性提出了更高的要求�����。行業(yè)協(xié)會(huì )也指出�����,EEG-2021中預測2030年的電力需求為580 TWh��,這和目前的水平接近��,但是低估了氫能發(fā)展���,電動(dòng)汽車(chē)以及電供熱等等轉變對電力需求的提高�。所以草案規劃的可再生能源裝機規模�,很難達到2030年65%的可再生能源比例目標�����。

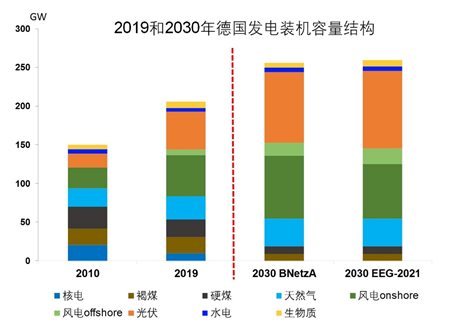

法案中還提出進(jìn)一步建設電網(wǎng)來(lái)消納快速增長(cháng)的可再生能源�����。德國聯(lián)邦網(wǎng)絡(luò )管理局(BNetzA)在去年發(fā)布了長(cháng)期電網(wǎng)計劃����,根據2030可再生能源目標和2038退煤路線(xiàn)圖����,設計的核心場(chǎng)景為風(fēng)電裝機在2030年達到陸上風(fēng)電81.5GW����,海上風(fēng)電17GW�,光伏91.3GW�����。所以相比之下�,EEG-2021大致相似���,但是提出的光伏目標更高�,陸上風(fēng)電略低�。電網(wǎng)計劃確認了74項新措施����,包括新建近3600公里的輸電線(xiàn)路���,其中目的之一就是為了輸送位于德國北部的海上和陸上風(fēng)電���。這些項目的順利實(shí)施�����,能幫助滿(mǎn)足大規模的可再生能源并網(wǎng)需求����,但要保證實(shí)現2030的65%可再生能源目標�,還需要加大電力系統靈活性以及對儲能設施的投資等來(lái)協(xié)助�����。

圖5 德國2010年�����,2019年和兩個(gè)場(chǎng)景下的2030年發(fā)電裝機結構(GW)

來(lái)源: 德國聯(lián)邦經(jīng)濟與能源部(BMWi)�,德國聯(lián)邦網(wǎng)絡(luò )管理局(BNetzA)

作者:

秦 炎 路孚特Refinitiv首席電力與碳分析師�、中央財經(jīng)大學(xué)綠色金融國際研究院特邀專(zhuān)家

文責:

徐洪峰 中央財經(jīng)大學(xué)綠色金融國際研究院副院長(cháng)