與貼標綠色債券相對�,非貼標綠債指未經(jīng)專(zhuān)門(mén)貼標但募集資金投向綠色產(chǎn)業(yè)的債券�����,由于存量規模遠超貼標綠債��,非貼標綠債的發(fā)行�、募投情況對反映我國綠色融資整體需求��、指示綠色產(chǎn)業(yè)潛在融資需要具有重要意義�。中央財經(jīng)大學(xué)綠色金融國際研究院綠債實(shí)驗室對2009年以來(lái)的非貼標綠色債券進(jìn)行跟蹤研究�����,根據《綠色債券支持項目目錄(2015年版)》對境內債券市場(chǎng)發(fā)行的所有債券進(jìn)行研判�。本文針對2019年非貼標綠色債券市場(chǎng)進(jìn)行分析總結�,并對我國綠債市場(chǎng)進(jìn)一步發(fā)展提出展望與建議���。

一��、2019年中國非貼標綠債市場(chǎng)概況

非貼標綠色債券作為綠色債券市場(chǎng)的重要組成部分�����,有助于反映出我國綠色產(chǎn)業(yè)通過(guò)發(fā)行債券融資的潛在需求�。2009年至2019年�,我國債券市場(chǎng)上總計發(fā)行2250只非貼標綠色債券��,發(fā)行總規模約合人民幣6.87萬(wàn)億元�����,用于綠色項目投資的金額達4.44萬(wàn)億元���,資金支持覆蓋多個(gè)領(lǐng)域��。

(一)發(fā)行規模龐大����,地方政府債占據半壁江山

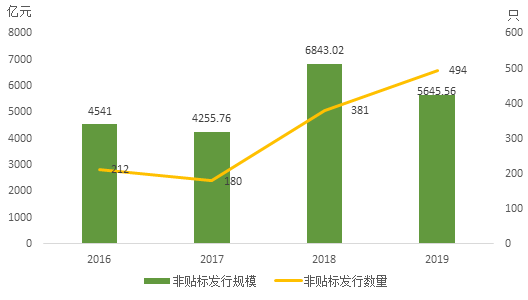

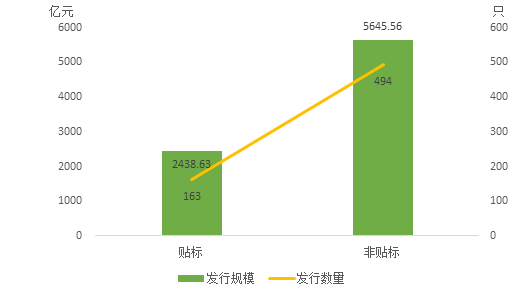

2019年共有139個(gè)發(fā)行主體共計發(fā)行了494只非貼標綠色債券�����,募集資金用于綠色產(chǎn)業(yè)的規模共計5645.56億元���,相較2018年下降17.5%�。相比于貼標綠色債券市場(chǎng)���,非貼標綠色債券投向綠色產(chǎn)業(yè)規模是境內貼標綠色債券總規模2438.63億元(不含境外發(fā)行綠色債券及境內綠色資產(chǎn)證券化)的2.3倍���,其重要性不言而喻���。

圖 1 2016-2019年中國境內非貼標綠色債券發(fā)行情況

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

圖 2 2019年中國貼標與非貼標綠色債券發(fā)行情況對比

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

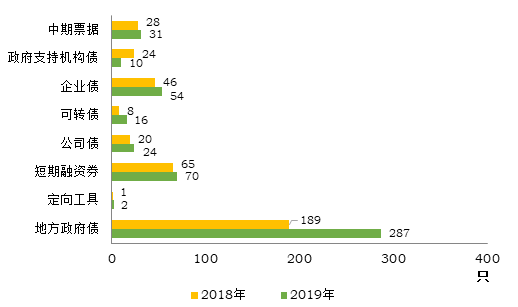

從發(fā)債類(lèi)型來(lái)看���,與2018年相似�,2019年中國非貼標綠債市場(chǎng)中�,地方政府債仍然占據半壁江山��,發(fā)行高達287只�����,同比增長(cháng)51.9%�;用于綠色產(chǎn)業(yè)規模達2762.27億元���,占總量的58.1%����,體現了政府在支持地方產(chǎn)業(yè)綠色轉型方面的關(guān)鍵作用�。此外���,除政府支持機構債發(fā)行有所縮減外����,中期票據���、企業(yè)債�、可轉債�、公司債和短期融資券均小幅上升�����。

圖 3 2018-2019年非貼標綠色債券類(lèi)型分布

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

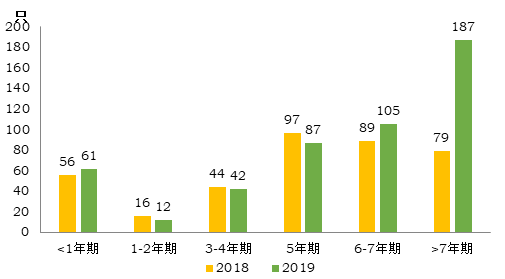

從債券期限來(lái)看��,2019年非貼標綠色債券市場(chǎng)以大于7年期債券占比最高���,發(fā)行數量占總發(fā)行量的37.85%�。期限為1-2年期���、3-4年期和5年期的債券發(fā)行數量較去年略有減少�,余下期限發(fā)行數量均呈上升趨勢�����。

圖 4 2018—2019年非貼標綠色債券各期限數量

數據來(lái)源: 中央財經(jīng)大學(xué)綠色金融國際研究院

從債券評級來(lái)看�,2019年發(fā)行的494只非貼標綠債中430只獲得評級��,占比87.04%���,高于2018年的81.1%�����。無(wú)評級債券的發(fā)行數量和金額均有所下降���,評級機構對非貼標綠色債券市場(chǎng)的參與程度有所增加����。同時(shí)�,非貼標綠色債券整體評級較高��,獲評AAA級的債券數量占比最大����,為74.49%�����。

圖 5 2018—2019年非貼標綠色債券各評級發(fā)行數量

數據來(lái)源: 中央財經(jīng)大學(xué)綠色金融國際研究院

(二)發(fā)行人以政府和國企為主�����,集中公共事業(yè)及運輸等行業(yè)

按照主體性質(zhì)劃分��,非貼標綠債發(fā)行人主要包括政府�����、國有企業(yè)����、民營(yíng)企業(yè)�����、中外合資企業(yè)四大類(lèi)�����,其中�����,國企又分為中央國企和地方國企��。2019年非貼標綠債市場(chǎng)上�����,政府和國有企業(yè)仍占主導地位����,發(fā)行數量和金額均遙遙領(lǐng)先�����。與2018年相比����,國企發(fā)行的非貼標綠債數量雖略有提高���,但是發(fā)行金額卻下降了1208.24億元����,下降幅度為30.5%�。相比政府和國企�����,民營(yíng)企業(yè)和中外合資企業(yè)的發(fā)行量仍較低���。

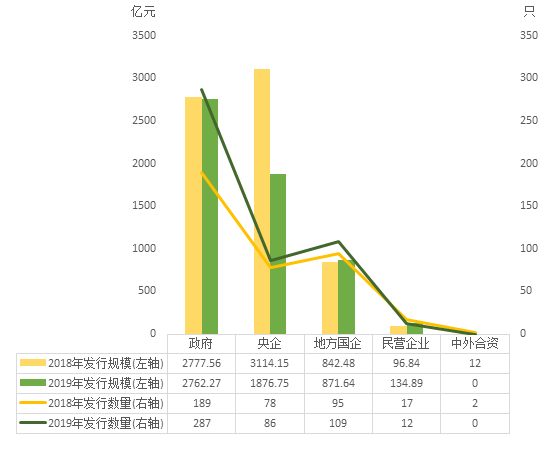

圖 6 2018-2019年非貼標綠色債券發(fā)行金額及數量(按發(fā)行主體分布)

數據來(lái)源: 中央財經(jīng)大學(xué)綠色金融國際研究院

按照萬(wàn)得主體行業(yè)劃分���,2019年非貼標綠色債券發(fā)行主體涉及政府�、公用事業(yè)����、資本貨物����、運輸�����、商業(yè)和專(zhuān)業(yè)服務(wù)�、多元金融等十四類(lèi)����,其中最主要的部分為政府�����、公用事業(yè)及運輸三大類(lèi)�,發(fā)行金額占比分別為48.9%����、21.9%和18.7%��。具體來(lái)看���,政府類(lèi)發(fā)行主體發(fā)行287只非貼標綠債��,主要用于生態(tài)建設和環(huán)境保護�、污染防治和處理�����、節水改造工程�、鐵路設施建設����、城市黑臭水整治�、綠色項目建設等�����;公用事業(yè)類(lèi)發(fā)行主體發(fā)行91只�����,募集綠色資金主要用于水力發(fā)電��、污染治理����、供水改造��、清潔能源和新能源以及綠色企業(yè)發(fā)債等�;運輸類(lèi)發(fā)行主體發(fā)行29只���,募集綠色資金主要用于城市地鐵和鐵路建設���、綠色項目��、高速公路���、城建軌道等����。

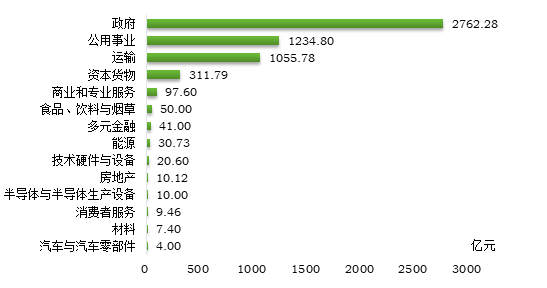

圖 7 2019年非貼標綠色債券綠色金額(按行業(yè)分布)

數據來(lái)源: 中央財經(jīng)大學(xué)綠色金融國際研究院���,wind金融數據庫

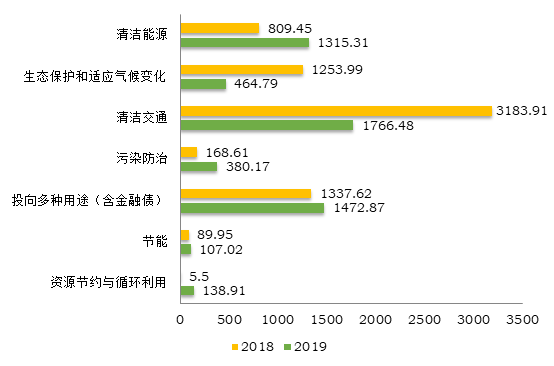

(三)募集資金支持多領(lǐng)域綠色發(fā)展�,清潔交通領(lǐng)域占比最高

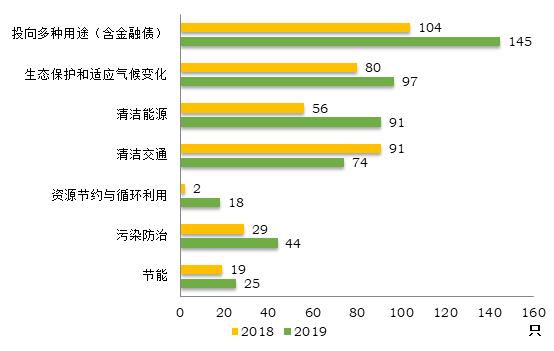

基于《綠色債券支持項目目錄(2015版)》的一級分類(lèi)對非貼標綠色債券募集資金投向進(jìn)行分析�,2019年非貼標綠色債券資金投向差異明顯�����,比貼標綠債投向更為豐富����,覆蓋行業(yè)更廣泛����。與2018年情況相似�,投向多用途非貼標綠債發(fā)行數量最多�����,投向清潔交通領(lǐng)域非貼標綠債發(fā)行規模最大���。從規模來(lái)看�,2019年非貼標綠債中投向地鐵��、鐵路��、輕軌等清潔交通項目的規模最高��,為1766.48億元�;其次為多用途�����,投資1472.87億元�����;投向清潔能源領(lǐng)域規模位列第三�,達1315.31億元����;其他領(lǐng)域投資規模相對較低��,均不超過(guò)500億元����。

圖 8 2018-2019年非貼標綠色債券各類(lèi)資金用途分布(按發(fā)行數量)

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

圖 9 2018-2019年非貼標綠色債券各類(lèi)資金用途分布(按綠色債券金額)

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

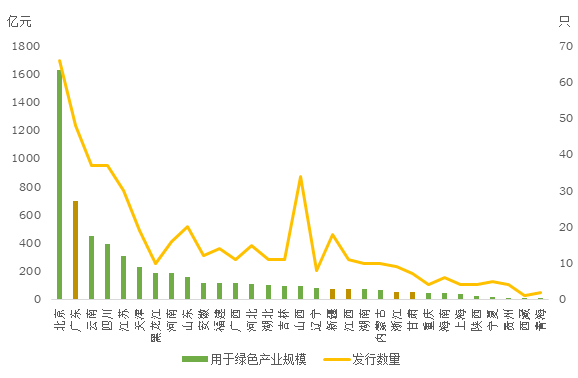

(四)發(fā)行地域差異明顯�,北京地區獨占鰲頭

以發(fā)行主體注冊省份進(jìn)行劃分���,2019年除港澳臺外的31個(gè)省份及新疆生產(chǎn)建設兵團均參與了非貼標綠色債券發(fā)行����。北京發(fā)行體量?jì)?yōu)勢明顯�,共發(fā)行66只非貼標綠色債券�����,占比13.36%�����;發(fā)行金額達1626.18億元��,占比28.8%��,其募集資金主要用于鐵路建設��、污染防治��、節能��、清潔交通和清潔能源等領(lǐng)域�。廣東省�����、云南省�、四川省��、山西省���、江蘇省2019年發(fā)行非貼標綠色債券只數在30~50只之間�����,其余地區發(fā)行數量均在30只以下����。其中���,廣東省作為六大試驗區省份之一��,共發(fā)行了48只非貼標綠色債券�,發(fā)行金額為700.43億元�����,占比12.41%����,在48只非貼標綠色債券中有41只獲得AAA評級����。

總體來(lái)說(shuō)�����,各省對綠色融資的需求有所不同����,北京市和部分南方地區非貼標綠色債券的發(fā)行量顯著(zhù)高于其他地區�,這與2018年情況大致相同��,說(shuō)明這些地區對綠色產(chǎn)業(yè)的發(fā)展資金需求較高���,并逐步通過(guò)一級市場(chǎng)融資為綠色產(chǎn)業(yè)可持續發(fā)展助力��。

圖 10 2019 年非貼標綠色債券發(fā)行數量及金額按地區分布

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

二��、展望與建議

非貼標綠色債券是綠債市場(chǎng)生命力和發(fā)展潛力的重要體現����。在我國生態(tài)文明建設的總體布局下�,如何進(jìn)一步促進(jìn)非貼標綠色債券向貼標轉化�,更好支持綠色產(chǎn)業(yè)發(fā)展�,對于綠色金融市場(chǎng)發(fā)展具有重要意義��。本文提出以下建議:

第一���,推動(dòng)區域經(jīng)濟綠色協(xié)調發(fā)展�,加強地方綠色項目?jì)洹?/strong>目前我國綠色金融體系構建程度存在明顯地域差異����,考慮到各地方在自然資源稟賦�����、產(chǎn)業(yè)布局及金融市場(chǎng)建制等方面存在較大差異�,應鼓勵地方政府根據當地產(chǎn)業(yè)布局方向及實(shí)際情況���,完善自身綠色金融體系����,籌建綠色項目?jì)滟Y源庫���。另外�,應該將六大綠色金融改革試驗區的經(jīng)驗加以總結推廣����,為綠色經(jīng)濟發(fā)展較為落后的省份提供參考和借鑒����,推動(dòng)更多省份通過(guò)發(fā)行債券為綠色項目融資����。

第二���,鼓勵綠色專(zhuān)項債券發(fā)行��,引導地方政府通過(guò)發(fā)行貼標綠債滿(mǎn)足基礎設施融資需要��。地方政府作為最大的非貼標綠債發(fā)行人�����,具備較多的綠色項目?jì)?��、較高的資信狀況及較好的金融市場(chǎng)統籌協(xié)調能力���。目前�,江西省��、廣東省作為綠色金融改革創(chuàng )新試驗區�,已率先發(fā)行綠色地方政府專(zhuān)項債��;部分省份已發(fā)行農林水利專(zhuān)項債等與綠色債券目錄較為貼合的專(zhuān)項債券��,具備良好發(fā)行基礎���。綠色專(zhuān)項債期限一般較長(cháng)����,部分專(zhuān)項債由投資項目收益完成本金支付�����,對地方財政支付壓力較小����,因此兼具解決基礎設施融資難題的能力和綠色屬性���,推行有望為綠色金融支持基礎設施建設打開(kāi)局面�����,可探索綠色市政債的投資激勵政策�����,進(jìn)一步鼓勵綠色市政債的發(fā)行���,提高地方政府和地方國有企業(yè)參與綠債市場(chǎng)的積極性�。

第三���,強化綠色金融政策傳導���,鼓勵非貼標綠債向貼標轉化��。部分企業(yè)由于對于相關(guān)政策不了解或考慮到額外發(fā)行成本較高等原因未發(fā)行貼標綠債�����,但本身具備發(fā)行貼標綠債的基本條件和項目?jì)?��。目前我國多個(gè)省市均已出臺了支持綠色債券市場(chǎng)發(fā)展的配套政策���,建議通過(guò)培訓����、宣介等多種途徑�,加強綠色金融政策傳導效果��。此外��,考慮到已有激勵措施多集中在貼息�����、補貼等財政政策上�,未來(lái)應進(jìn)一步豐富貼標綠色債券增信方式�����,探索降低企業(yè)�����,特別是中小企業(yè)發(fā)行綠債難度����,鼓勵企業(yè)發(fā)行貼標綠色債券���。

作者:

云祉婷 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員

王 者 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理

廖子怡 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理

研究指導:

史英哲 中央財經(jīng)大學(xué)綠色金融國際研究院副院長(cháng)

崔 瑩 中央財經(jīng)大學(xué)綠色金融國際研究院氣候金融研究中心主任