原文題目:How does investor attention influence the green bond market?

原文作者:Linh Phama,Toan Luu Duc Huynhb

原文期刊:Finance Research Letters

關(guān)鍵詞:綠色債券��,投資者關(guān)注�����,可持續金融����,氣候金融

一����、簡(jiǎn)介

清潔能源融資對于實(shí)現可持續發(fā)展目標至關(guān)重要�����,但它仍然只占金融市場(chǎng)的一小部分(Taghizadeh-Hesary and Yoshino, 2019; Le et al., 2020)����。這突出了向投資者介紹清潔能源投資的重要性����。本文旨在調查投資者的關(guān)注對綠色債券的影響��。綠色債券是一個(gè)不斷增長(cháng)的可持續投資市場(chǎng)����,是一種新的金融產(chǎn)品����,其收益直接有益于環(huán)境可持續項目���。在2012年至2018年期間�����,綠色債券的銷(xiāo)售額從42億美元大幅增長(cháng)至1,676億美元(Climate Bonds Initiative, 2018)����。未來(lái)�����,由于以下幾個(gè)原因����,預計該市場(chǎng)將引起越來(lái)越多的投資者關(guān)注���。首先��,現有的經(jīng)驗證據表明����,綠色債券與其他市場(chǎng)之間的關(guān)聯(lián)性較弱��,從而為投資者提供了多元化的收益�����。其次����,對氣候變化的擔憂(yōu)促使投資者尋求環(huán)保投資���。因此�����,了解投資者注意力與綠色債券市場(chǎng)績(jì)效之間的相互依存關(guān)系對于促進(jìn)環(huán)境友好型金融的政策很有用�。

二�、相關(guān)文獻綜述

本文為相關(guān)研究的兩個(gè)主要分支做出了貢獻�。首先�����,本文增加了清潔能源金融文獻中關(guān)于綠色債券的實(shí)證研究�。大多數研究都集中在綠色股票市場(chǎng)�,而有關(guān)綠色債券的研究最近才出現���。一些研究探討了投資者是否為綠色債券支付溢價(jià)���,而另一些研究則研究了綠色債券與其他金融資產(chǎn)之間的關(guān)系(Tang and Zhang, 2018; Reboredo and Ugolini, 2019; Zerbib,2019)�����。其次�����,本文為行為金融學(xué)文獻的研究提供了依據���,研究了投資者注意力在金融資產(chǎn)績(jì)效中的作用(Da et al., 2011; Goddard et al., 2015; Gupta and Banerjee, 2019)���。

在這些文獻中��,投資者注意力與綠色債券之間的關(guān)系尚未直接建模�。出于以下幾個(gè)原因����,分析投資者注意力在綠色債券市場(chǎng)中的作用很重要�����。首先��,氣候債券倡議組織(Climate Bonds Initiative����,2018)預測零售投資者的關(guān)注對于未來(lái)綠色債券市場(chǎng)的發(fā)展至關(guān)重要��。第二�����,與傳統金融市場(chǎng)不同���,綠色債券等綠色金融市場(chǎng)面臨獨特的風(fēng)險(Sun et al., 2020)�����,例如��,這些風(fēng)險源于可再生能源政策的不確定性或缺乏明確的綠色債券標準���。此外���,由于綠色債券是相對較新的金融工具�����,因此關(guān)于綠色債券的經(jīng)驗證據表明�,投資者可能必須通過(guò)互聯(lián)網(wǎng)來(lái)了解該市場(chǎng)��,互聯(lián)網(wǎng)搜索數據既可以揭示投資者對綠色債券的關(guān)注��,又可以作為綠色債券績(jì)效的額外預測指標��。

目前���,只有一項研究通過(guò)分析注意力在綠色債券市場(chǎng)中的作用�����,將市場(chǎng)關(guān)注度間接納入了綠色債券建模中(Broadstock and Cheng��,2019)����。該論文在幾個(gè)方面與Broadstock和Cheng(2019)不同�����。首先��,該論文的經(jīng)驗方法依靠向量自回歸模型的廣義預測誤差方差分解�����,從而直接適應綠色債券和投資者關(guān)注之間的潛在反饋效應���。其次��,該論文使用Google搜索量指數來(lái)衡量投資者的關(guān)注度���,從而捕獲信息需求對綠色債券績(jì)效的影響�。第三����,該論文的數據不依賴(lài)一個(gè)單一的綠色債券指數���,而是包含一組不同的綠色債券指數��,從而確定了綠色債券市場(chǎng)的其他動(dòng)態(tài)�����。

三��、數據與方法

該論文的數據集包含兩個(gè)主要變量:投資者關(guān)注度和綠色債券指數����。

為了衡量投資者對綠色債券的關(guān)注程度����,該論文使用主要關(guān)鍵字“綠色債券”的Google搜索量指數(GSVI)�����。我們之所以選擇GSVI�,是因為其在行為金融學(xué)文獻中被廣泛使用作為衡量投資者關(guān)注度的手段(e.g.Da et al.(2011); Goddard et al.(2015); Gupta and Banerjee(2019))���。該論文使用幾種綠色債券指數來(lái)衡量綠色債券的表現���,包括標準普爾綠色債券指數(SPGB)��,主動(dòng)綠色債券指數(SOLACTIVE)�,彭博巴克萊全球MSCI�、美國和歐洲綠色債券指數(BLOOMBERG GLOBAL����,BLOOMBERG US�����,BLOOMBERG EU)����。由于這些指數是在2014年左右發(fā)布的���,因此該論文的數據集的范圍是2014年10月至2019年11月����。

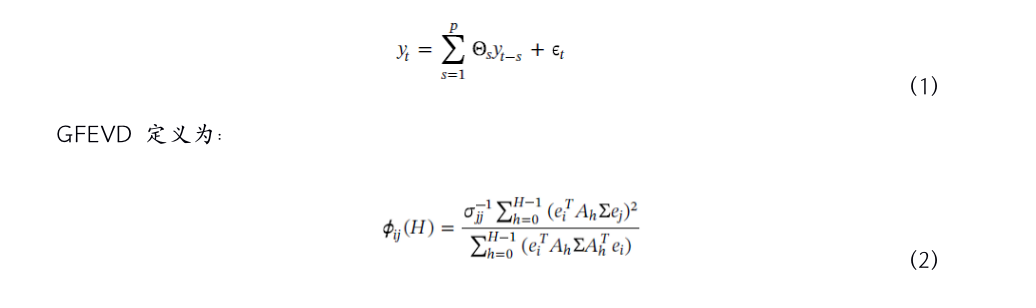

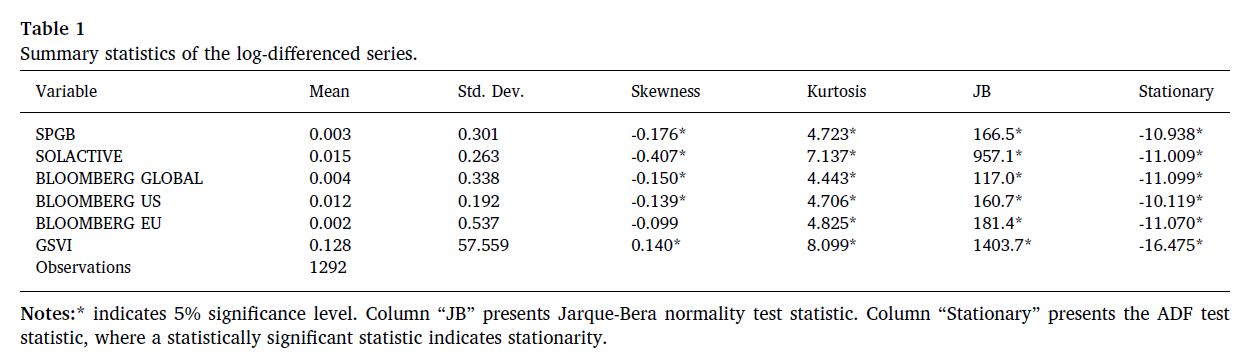

該論文通過(guò)對變量進(jìn)行對數計算來(lái)計算每日收益�,并使用應用于每個(gè)收益序列的單變量GARCH模型的條件方差作為波動(dòng)率的代理�����。指數在采樣期間呈現出上升趨勢��,但是由于指數成分的差異���,它們并不總是同時(shí)移動(dòng)����。表1展示了對數差異序列的匯總統計量��?���?傮w而言�,SOLACTIVE指數的平均收益率最高�,而SPGB和BLOOMBERG EU指數的平均收益率最低�。根據ADF單位根測試�,所有系列均表現出平穩性���。除了這些變量�,該論文還包括其他變量以控制一般市場(chǎng)條件���。另外�����,應用Diebold和Yilmaz(2012)的關(guān)聯(lián)性框架來(lái)研究綠色債券-投資者關(guān)注關(guān)系�。具體來(lái)說(shuō)���,考慮協(xié)方差平穩VAR模型:

該論文的程序如下����。首先�����,估計每個(gè)綠色債券指數的VAR模型(1)����,其中滯后順序基于A(yíng)kaike信息準則��。接下來(lái)�����,使用等式(2)中的GFEVD計算綠色債券指數���、GSVI和其他控制變量之間的溢出��。最后��,從VAR模型的1000個(gè)引導程序中該論文獲得了溢出參數的99%置信區間�。

四��、實(shí)證結果

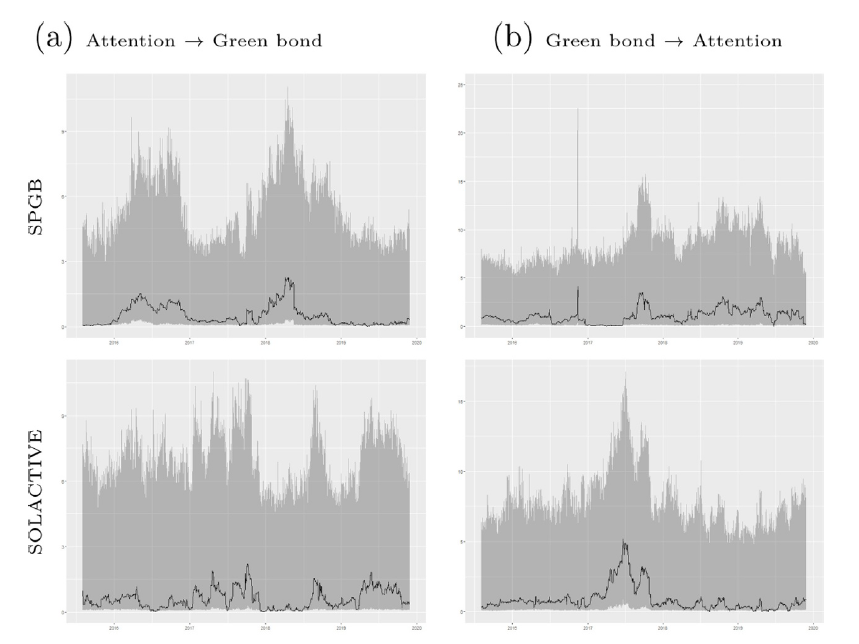

第一��,綠色債券與投資者注意力之間的靜態(tài)聯(lián)系相對較?。ú坏?%)���。另外���,從投資者的注意力到回報的溢出大于反向的溢出��,而對于具有更嚴格的合格標準的指數�����,例如SOLACTIVE���,BLOOMBERG US和BLOOMBERG EU指數��,則相反�。關(guān)于波動(dòng)率的關(guān)聯(lián)性���,投資者注意對綠色債券波動(dòng)性的影響要大于反方向的影響��??傊?��,該論文的研究結果表明�,綠色債券收益率和波動(dòng)率以及投資者注意力之間的溢出效應是不對稱(chēng)的���。

第二�����,綠色債券與投資者關(guān)注度之間的關(guān)系正在隨著(zhù)時(shí)間的推移而改變��。此外��,綠色債券收益與投資者關(guān)注度之間存在反饋通道�。綠色債券收益是投資者注意力沖擊的凈接受者的時(shí)期�,往往是沖擊凈傳遞者的時(shí)期��。然而�,當考慮綠色債券和投資者注意力之間的波動(dòng)性聯(lián)系時(shí)���,波動(dòng)性網(wǎng)絡(luò )的連通性比收益網(wǎng)絡(luò )中的小��。由于該論文的實(shí)證方法確定了投資者關(guān)注度和其他控制變量解釋的綠色債券收益率和波動(dòng)率的預測誤差方差百分比��,該論文的結果表明���,其他因素在解釋綠色債券波動(dòng)率方差方面的作用比投資者關(guān)注更為重要�。

第三�����,平均而言����,該論文的動(dòng)態(tài)債券市場(chǎng)和綠色債券市場(chǎng)的表現在短期內有顯著(zhù)的相互影響��,但在長(cháng)期內���,兩者的關(guān)系減弱���。這反映了投資者在金融市場(chǎng)中決策的快速調整���。

五����、結論和政策含義

對氣候變化的擔憂(yōu)加劇了將資金用于環(huán)境友好活動(dòng)的必要性��。本文首次對投資者注意力與綠色債券市場(chǎng)績(jì)效之間的互動(dòng)關(guān)系進(jìn)行了實(shí)證研究����。利用Google每日搜索量指數和五個(gè)綠色債券指數��,本文發(fā)現綠色債券表現與投資者關(guān)注度之間存在時(shí)變反饋效應�。該論文有幾點(diǎn)啟示���。

首先��,對綠色債券感興趣的投資者可以將市場(chǎng)關(guān)注度作為預測綠色債券表現的有用工具�。第二���,本文對綠色債券市場(chǎng)提供了新的見(jiàn)解��,有助于促進(jìn)氣候友好型金融工具的發(fā)展�����。由于綠色債券與投資者關(guān)注度之間存在反饋效應����,向投資者通報綠色債券的政策可以影響投資者投資該市場(chǎng)的積極性���,從而為滿(mǎn)足向低碳經(jīng)濟轉型的融資要求提供了額外的渠道��。此外�����,建立綠色債券認證的通用標準����,將使投資者能夠從常規投資中識別出綠色債券���,這進(jìn)一步吸引了綠色債券市場(chǎng)的關(guān)注和需求����。未來(lái)的研究可以通過(guò)調查綠色債券市場(chǎng)的其他方面來(lái)促進(jìn)綠色債券市場(chǎng)的發(fā)展�����,例如���,它與其他金融資產(chǎn)的關(guān)系及其對碳排放和能源轉型的影響����。

原文摘要

This paper is the first empirical study of the link between investor attention and the green bond market performance. Using daily data of investor attention and green bond indexes, we find that investor attention can influence green bond returns and volatility, however, this relationship is time varying. Our results are relevant for investors as they shed light into the newly developed and fast growing green bond market. Our findings also emphasize the importance of appropriate information and attention for directing financial flows towards sustainable investment.

作者:

馬雪瑤 中央財經(jīng)大學(xué)財經(jīng)研究院碩士生

研究指導:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)