受新冠疫情影響�����,2020年上半年貼標綠色債券發(fā)行規模同比有所下降�,但發(fā)行數量明顯增長(cháng)�����,并在品種創(chuàng )新����、支持防疫事業(yè)等方面取得了諸多進(jìn)展�,綠色資產(chǎn)證券化基礎資產(chǎn)來(lái)源更為豐富�����。承銷(xiāo)方面�����,47家證券公司承銷(xiāo)綠色債券及資產(chǎn)證券化產(chǎn)品規模占比達75%�。同時(shí)��,非貼標綠色債券發(fā)行規模實(shí)現大幅增長(cháng)�����,2020年上半年以地方政府為主的發(fā)行機構將1.03萬(wàn)億元投入各類(lèi)綠色產(chǎn)業(yè)�,規模接近2019年全年的2倍����。由此可見(jiàn)��,綠色產(chǎn)業(yè)發(fā)行債券的總體需求較高�,綠色債券市場(chǎng)仍具備保持高速增長(cháng)的基礎����。建議進(jìn)一步加強各地綠色項目?jì)?����,支持綠色債券產(chǎn)品創(chuàng )新�,探索降低融資成本�,提升市場(chǎng)主體能力建設水平���,以便更好推進(jìn)中國綠色債券市場(chǎng)持續高質(zhì)量發(fā)展�。

一��、2020年上半年中國綠色債券相關(guān)政策

中國綠色債券市場(chǎng)的發(fā)展與宏觀(guān)經(jīng)濟狀況�����、債券市場(chǎng)整體發(fā)展趨勢聯(lián)系密切����。在新冠肺炎疫情影響下���,國民經(jīng)濟受到明顯沖擊��,2020年一季度GDP下降6.8%����。為加快復工復產(chǎn)復商復市進(jìn)程���,恢復經(jīng)濟社會(huì )秩序��,多部門(mén)推行了一系列刺激政策����,提升金融對于疫情防控的總體支持���。中國人民銀行通過(guò)公開(kāi)市場(chǎng)操作精準滴灌實(shí)體經(jīng)濟�,保持金融市場(chǎng)流動(dòng)性合理充裕�����,利率整體下行��,2020年上半年債券發(fā)行量同比實(shí)現大幅上升��。

政策層面����,公司債及企業(yè)債注冊制的推行進(jìn)一步放寬債券發(fā)行條件�,簡(jiǎn)化發(fā)行流程�?����!毒G色債券支持項目目錄(2020年版)》征求意見(jiàn)稿的發(fā)布將綠色債券標準統一工作進(jìn)程向前推進(jìn)�����,中國綠色債券市場(chǎng)的政策及標準體系更為完善���。

(一)公司債券����、企業(yè)債券發(fā)行實(shí)施注冊制

2020年3月1日�����,修訂后的《中華人民共和國證券法》施行���。同日��,中國證監會(huì )發(fā)布《關(guān)于公開(kāi)發(fā)行公司債券實(shí)施注冊制有關(guān)事項的通知》���,國家發(fā)改委發(fā)布《關(guān)于企業(yè)債券發(fā)行實(shí)施注冊制有關(guān)事項的通知》����,公司債券�、企業(yè)債券發(fā)行由核準制改為注冊制��,分別報中國證監會(huì )�、國家發(fā)改委履行發(fā)行注冊程序�。

注冊制下��,公司債券����、企業(yè)債券發(fā)行條件有所放松���。公司債券公開(kāi)發(fā)行新增了“具備健全且良好運行的組織機構”的條件��,刪除了“最低公司凈資產(chǎn)”“累計債券余額不超過(guò)公司凈資產(chǎn)40%”等要求���,取消了利率限制�����,允許改變募集資金用途并明確相應程序�;企業(yè)債券發(fā)行條件放寬為發(fā)行人最近三年平均可分配利潤足以支付企業(yè)債券一年的利息���。此外�����,注冊制對公司債券����、企業(yè)債券的信息披露要求及中介機構責任予以強化��,壓實(shí)發(fā)行人����、證券服務(wù)機構的法律職責�����。

公司債券��、企業(yè)債券是境內綠色債券市場(chǎng)的重要組成部分�,相比于核準制�����,注冊制進(jìn)一步降低發(fā)行條件�,簡(jiǎn)化發(fā)行程序��,提高債券審批和發(fā)行效率����,有助于激勵市場(chǎng)主體發(fā)行公司債券及企業(yè)債券的意愿���,繼而提升綠色公司債��、綠色企業(yè)債的市場(chǎng)供給�����。

(二)《綠色債券支持項目目錄(2020年版)》征求意見(jiàn)稿發(fā)布

分類(lèi)標準是綠色債券市場(chǎng)政策體系的基石�。由于我國債券市場(chǎng)處于多頭監管之下����,自貼標綠色債券市場(chǎng)啟動(dòng)以來(lái)����,各類(lèi)綠色債券未形成統一定義����,綠色債券市場(chǎng)存在兩套分類(lèi)標準�����。其中���,綠色金融債���、公司債�����、債務(wù)融資工具�、資產(chǎn)證券化產(chǎn)品依循《綠色債券支持項目目錄(2015年版)》(以下簡(jiǎn)稱(chēng)《綠色債券目錄(2015)》)�����,綠色企業(yè)債券發(fā)行依循《綠色產(chǎn)業(yè)指導目錄(2019年版)》����,兩套標準并存為綠色債券的發(fā)行和界定增加了難度�����,亦成為制約中國綠色債券市場(chǎng)發(fā)展的重要因素�����。

2020年5月29日�,中國人民銀行���、國家發(fā)改委��、中國證監會(huì )聯(lián)合發(fā)布《關(guān)于印發(fā)<綠色債券支持項目目錄(2020年版)>的通知(征求意見(jiàn)稿)》(以下簡(jiǎn)稱(chēng)《綠色債券目錄(2020)》)����,將綠色債券定義統一為“將募集資金專(zhuān)門(mén)用于支持符合規定條件的綠色產(chǎn)業(yè)����、綠色項目或綠色經(jīng)濟活動(dòng)�����,依照法定程序發(fā)行并按約定還本付息的有價(jià)證券”�,適用范圍“包括但不限于綠色金融債券����、綠色企業(yè)債券��、綠色公司債券�����、綠色債務(wù)融資工具和綠色資產(chǎn)支持證券”���,對推進(jìn)我國綠色債券市場(chǎng)標準統一工作具有重要意義��。

在分類(lèi)標準方面���,《綠色債券目錄(2020)》與《綠色債券目錄(2015)》《綠色產(chǎn)業(yè)指導目錄(2019年版)》等政策文件進(jìn)行有效銜接����,統一了綠色債券支持綠色產(chǎn)業(yè)發(fā)展的適用范圍����,有助于激勵相關(guān)行業(yè)通過(guò)發(fā)行綠色債券滿(mǎn)足自身融資需求��,提升綠色債券發(fā)行供給���。值得一提的是�,《綠色債券目錄(2020)》刪除了引起國際社會(huì )廣泛爭議的煤炭���、燃油清潔利用和煤電項目����,為中國與國際社會(huì )更好探尋綠色金融共同語(yǔ)言打下良好基礎����。

二��、2020年上半年中國綠色債券市場(chǎng)發(fā)展情況

截至2020年6月末����,2020年我國境內外累計發(fā)行綠色債券規模達1173.91億元�����。其中����,境內市場(chǎng)發(fā)行普通貼標綠色債券93只���,募集資金985.53億元�;綠色資產(chǎn)證券化產(chǎn)品12單��,募集資金128.98億元���;中資主體赴海外發(fā)行綠色債券4只�,募集資金約合人民幣59.4億元����。盡管境內外發(fā)行總規模相比于去年同期1651.44億元有所下降���,但綠色債券發(fā)行數量有所增加����,品種創(chuàng )新更為多元�����。證券公司在貼標綠色債券和綠色資產(chǎn)證券化承銷(xiāo)上取得突出成績(jì)�,累計承銷(xiāo)份額占全市場(chǎng)比重75%�����。非貼標綠色債券投向綠色產(chǎn)業(yè)規模超過(guò)萬(wàn)億元��,接近2019年全年的2倍��。

(一)境內普通貼標綠色債券發(fā)展情況

今年上半年我國境內市場(chǎng)累計發(fā)行普通貼標綠色債券93只�����,同比增長(cháng)31%�;發(fā)行規模為985.53億元���,同比下降12%��。相比于去年同期���,盡管受新冠肺炎疫情影響導致貼標綠色債券市場(chǎng)發(fā)行規模有所下降����,但市場(chǎng)參與主體更為豐富���,產(chǎn)品創(chuàng )新更為多元�。

1.發(fā)行主體以非金融企業(yè)為主��,期限更為豐富

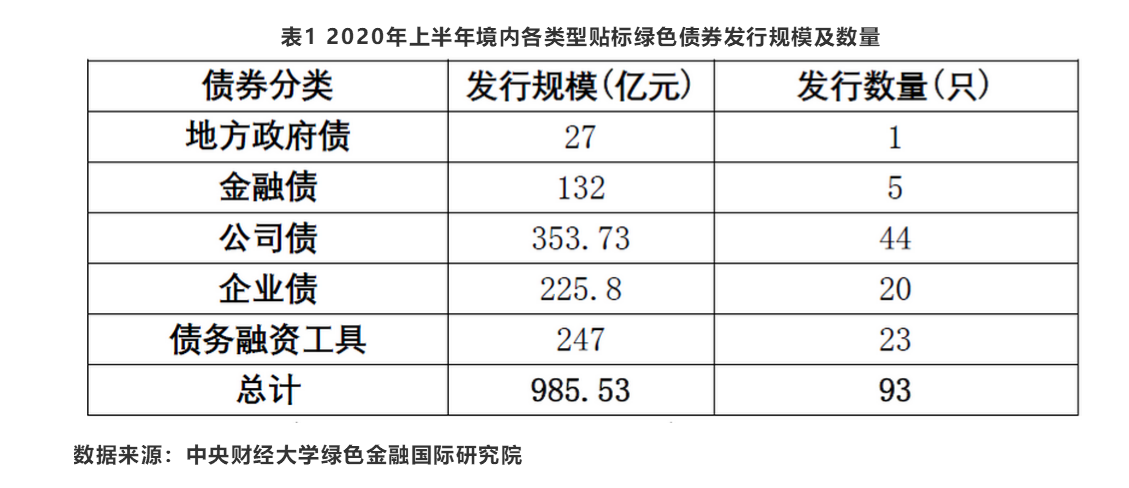

從債券類(lèi)型來(lái)看�����,與往年主要以金融機構發(fā)行的綠色金融債為主不同���,2020年上半年由非金融企業(yè)發(fā)行的綠色公司債��、企業(yè)債��、債務(wù)融資工具占貼標綠色債券總發(fā)行額的83.8%�,占總發(fā)行數量的93.5%(見(jiàn)表1)��。綠色債券通過(guò)直接融資方式服務(wù)實(shí)體經(jīng)濟�、滿(mǎn)足實(shí)體企業(yè)綠色融資需求的能力進(jìn)一步增強�。

從企業(yè)性質(zhì)來(lái)看���,國有企業(yè)仍是貼標綠色債券市場(chǎng)最主要的發(fā)行人�����,其中地方國有企業(yè)發(fā)行規模占市場(chǎng)總規模的75.8%�,中央國有企業(yè)占比為19.77%�����,二者合計達95.57%��。地方政府及民營(yíng)企業(yè)發(fā)行綠色債券占市場(chǎng)份額仍然較低��,均處于3%以下���。從期限分布來(lái)看���,相比于2019年���,2020年上半年貼標綠色債券期限分布更為豐富��,新增126天期�、149天期��、1年期��、6年期�、9年期綠色債券各1只�����。

2.募集資金主要投向清潔交通�、清潔能源領(lǐng)域

我國目前對于各類(lèi)型綠色債券募集資金投向存在差異化要求�,金融債����、債務(wù)融資工具需將募集資金100%用于符合規定的綠色產(chǎn)業(yè)�,公司債要求為70%��,企業(yè)債為50%����。在2020年上半年發(fā)行的985.53億元貼標綠色債券中��,有837.16億元投向于各類(lèi)型綠色產(chǎn)業(yè)��,占比高達84.9%�����,其余資金用于發(fā)行人補充流動(dòng)性資金等�����。

從具體投向來(lái)看�,按照《綠色債券目錄(2015)》的六大類(lèi)一級分類(lèi)��,貼標綠債用于清潔交通類(lèi)項目的規模最高����,達298.1億元����,占總發(fā)行規模的30.2%����;其次為清潔能源領(lǐng)域���,規模達224億元��,占比22.7%����;投向資源節約與循環(huán)利用項目的規模最小�,僅為37.2億元�����,占比3.8%��;另有191.4億元綠色債券投向多個(gè)領(lǐng)域��。

3.區域分布較為廣泛�,試驗區表現突出

從區域分布來(lái)看���,除港澳臺外的境內31個(gè)省份中�,2020年上半年共有19個(gè)省份參與發(fā)行貼標綠色債券���,其中北京發(fā)行6只�����,共計171.6億元����,發(fā)行規模居于全國首位���;江蘇省發(fā)行16只����,共計116.89億元��,在發(fā)行數量上位列全國第一�。綠色金融改革創(chuàng )新試驗區發(fā)行情況良好�����,浙江省發(fā)行貼標綠色債券13支共計92.29億元��,為試驗區省份中貼標綠色債券發(fā)行金額和發(fā)行數量最大省份�。試驗區省份共發(fā)行貼標綠色債券金額221.59億元���,在全國占比26.47%�;共發(fā)行26支�����,在全國占比27.96%���。

4.品種創(chuàng )新更為豐富

2020年上半年�����,我國貼標綠債實(shí)現多維度品種創(chuàng )新��。南京金融城建設發(fā)展股份有限公司2020年度第一期綠色項目收益票據于4月7日發(fā)行��,是銀行間市場(chǎng)首單綠色項目收益票據�。2020年4月23日��,常州濱江經(jīng)濟開(kāi)發(fā)區投資發(fā)展集團有限公司發(fā)行的長(cháng)江生態(tài)修復專(zhuān)項綠色債券����,為新修訂的《證券法》下全國首批6只注冊制企業(yè)債券之一��,也是長(cháng)三角地區首只以長(cháng)江生態(tài)修復為主題的企業(yè)債券�。2020年5月12日���,廣東省政府發(fā)行的“2020年珠江三角洲水資源配置工程專(zhuān)項債券(綠色債券)”���,為廣東省政府發(fā)行的首只綠色政府專(zhuān)項債���,同時(shí)也是全國水資源領(lǐng)域的首只綠色地方政府債���。

5.綠色公司債券為疫情防控提供有力支持

在新冠疫情影響下�����,各監管部門(mén)出臺多項金融措施�����,保證疫情防控資金供應以及物資需求����。在2020年上半年發(fā)行的93只貼標綠色債券中�����,6只為疫情防控債券���,均為綠色公司債券���。上述債券發(fā)行總規模為28.7億元�����,其中24.59億元用于支持與疫情防控相關(guān)的綠色產(chǎn)業(yè)�����。募集資金投向綠色領(lǐng)域具體包括保證疫情較重地區蔬菜供應的壽光綠色蔬菜大棚項目���、用于為受疫情影響嚴重的清潔能源企業(yè)提供資金支持的融資租賃項目���、清潔生產(chǎn)項目���、武漢市經(jīng)濟技術(shù)開(kāi)發(fā)區水體治理項目以及防護服環(huán)保原料生產(chǎn)項目等�����。

(二)境內綠色資產(chǎn)支持證券發(fā)展情況

2020年上半年�,我國累計發(fā)行12單�、128.98億元的綠色資產(chǎn)支持證券���,相比于去年同期的13單���、184.87億元有所下降�����;基礎資產(chǎn)來(lái)源包括可再生能源補貼電價(jià)���、融資租賃租金收入����、環(huán)保服務(wù)等基礎設施收費權或債權等�����,并首次出現了以脫硫收費權���、生態(tài)保障房信托收益權為基礎資產(chǎn)的綠色ABS產(chǎn)品�,基礎資產(chǎn)來(lái)源更為豐富�����。12單綠色資產(chǎn)證券化產(chǎn)品中��,有3單為疫情防控ABS��,募集資金29.91億元�。

(三)中資主體境外發(fā)行綠色債券情況

2020年上半年�����,中資主體分別于新加坡交易所�����、香港聯(lián)交所�、澳門(mén)交易所發(fā)行4只綠色債券�,募集資金8.5億美元����,約合人民幣59.4億元�����,相比于去年同期9只��、345.87億元人民幣的境外發(fā)行規模下降明顯��。從發(fā)行主體來(lái)看���,朗詩(shī)綠色地產(chǎn)�、當代置業(yè)等房地產(chǎn)企業(yè)發(fā)行3只��、5.5億美元綠色債券�����,票面利率均在10%以上����,處于較高水平�����。此外���,首創(chuàng )集團于2020年3月11日通過(guò)其境外全資子公司首創(chuàng )北極星��,發(fā)行三年期3億美元有擔保綠色債券�,票面利率2.8%����,創(chuàng )5年來(lái)中資非金融企業(yè)綠色美元債最低利率���,也是首只在香港����、澳門(mén)兩地同時(shí)上市并獲得綠色雙認證的創(chuàng )新債券�����。

(四)金融機構承銷(xiāo)綠色債券情況

2020年上半年����,在已發(fā)行的985.53億元貼標綠色債券及128.98億元綠色資產(chǎn)證券化中�,共1家政策性銀行����、19家商業(yè)銀行�����、47家證券公司參與承銷(xiāo)��。其中����,證券公司總承銷(xiāo)金額達835.75億元��,占比高達75%�����,體現了證券公司對于綠色債券市場(chǎng)的廣泛參與(見(jiàn)表2)����。

(五)非貼標綠色債券發(fā)行情況

非貼標綠色債券即未經(jīng)專(zhuān)門(mén)貼標���,但募集資金投向綠色產(chǎn)業(yè)的其他債券����。受益于債市發(fā)行規模整體上行�����,2020年上半年我國累計有625只非貼標債券投向綠色產(chǎn)業(yè)領(lǐng)域�����,總發(fā)行規模2.15萬(wàn)億元��,其中1.03萬(wàn)億元投向各類(lèi)型綠色產(chǎn)業(yè)�����,相比于2019年全年發(fā)行491只非貼標綠色債券��、募集資金5602.46億元投向綠色產(chǎn)業(yè)而言�����,2020年上半年規模已接近翻番��。非貼標綠色債券市場(chǎng)的大幅增長(cháng)體現了我國通過(guò)債券市場(chǎng)滿(mǎn)足綠色產(chǎn)業(yè)融資需求的存量仍然處于高位����,可以支撐貼標綠色債券市場(chǎng)保持高速發(fā)展���。

地方政府發(fā)行量較大���,2020年上半年625只非貼標綠色債券中��,419只由地方政府發(fā)行�����,募集資金用于綠色產(chǎn)業(yè)規模達5114.33億元���,占比近一半��。除港澳臺外的境內31個(gè)省份全部參與發(fā)行非貼標綠色債券�����,其中廣東�、吉林等多個(gè)省市發(fā)行了多單包括生態(tài)保護�、水利建設等領(lǐng)域在內的地方政府專(zhuān)項債����。盡管上述專(zhuān)項債券未進(jìn)行綠色貼標�����,但仍形成了對地方經(jīng)濟綠色轉型的有力支持����。

三����、建議與展望

綠色債券有望在我國經(jīng)濟轉型的整體進(jìn)程中提供更為有力的支持�,為推動(dòng)其更好發(fā)展��,提出以下四點(diǎn)政策建議�。

一是提升政策激勵傳導效果����,加強地方綠色項目?jì)?��。綠債市場(chǎng)發(fā)展既需要金融監管政策的支持���,也需要財稅政策與產(chǎn)業(yè)政策的協(xié)同與良性互動(dòng)��。目前�,多省市已發(fā)布相關(guān)財政激勵政策鼓勵綠色債券發(fā)行��,應進(jìn)一步提升激勵政策傳導效果����,引導資本投向綠色產(chǎn)業(yè)��。同時(shí)����,可通過(guò)產(chǎn)業(yè)政策進(jìn)行前瞻布局��,加強地方綠色項目?jì)?,定期開(kāi)展新能源�、綠色交通�����、節能環(huán)保����、污染治理�、綠色制造��、綠色物流����、綠色農業(yè)�����、綠色建筑等綠色企業(yè)和項目遴選�、認定及推薦工作�����,引導資本支持綠色產(chǎn)業(yè)發(fā)展��。

二是設立專(zhuān)門(mén)投資板塊����,鼓勵公募基金將綠色債券納入投資標的�。目前����,上海證券交易所已設置綠色證券專(zhuān)欄�����,部分展示了已發(fā)行的綠色債券及綠色資產(chǎn)證券化產(chǎn)品�����,建議進(jìn)一步探索設立全市場(chǎng)�����、全品種的綠色債券投資板塊�����,為投資者追蹤市場(chǎng)表現���、選擇綠色債券提供便利�。此外��,部分綠色債券����,特別是綠色資產(chǎn)證券化產(chǎn)品投資門(mén)檻較高����,僅允許合格投資者認購及交易�����。建議鼓勵公募基金將綠色債券����、綠色資產(chǎn)證券化產(chǎn)品納入投資標的�����,發(fā)行專(zhuān)門(mén)針對綠色債券及綠色資產(chǎn)證券化的基金產(chǎn)品�����,降低綠色債券市場(chǎng)投資門(mén)檻�����,吸引公眾投資者廣泛參與綠色債券市場(chǎng)投資��。

三是規范綠色債券信息披露制度����,完善綠色債券評估認證體系��。目前我國主要債券監管部門(mén)對綠色債券信息披露要求嚴格程度不一����,綠色金融債及綠色債務(wù)融資工具較好地執行了存續期信息披露制度��,信息透明度整體較高�����,并較多地采取第三方評估認證���。相比之下����,綠色公司債�����、企業(yè)債以及資產(chǎn)證券化產(chǎn)品的披露規范�����、綠色項目屬性評估認證有待進(jìn)一步加強��。建議未來(lái)進(jìn)一步規范綠色債券認證市場(chǎng)��,強化信息披露制度���,形成較為統一的信息披露平臺和渠道���,提升綠色債券整體信息透明度�。

四是加強市場(chǎng)能力建設���,提升參與方認知水平���。目前�����,我國綠色債券市場(chǎng)參與主體存在對綠色內涵不夠了解���、綠色項目界定不清等問(wèn)題���。未來(lái)可繼續加強綠色金融相關(guān)領(lǐng)域研究��,通過(guò)培訓��、輔導���、學(xué)術(shù)交流等方式���,為市場(chǎng)有針對性地提供綠色債券在發(fā)行前準備����、項目識別���、外部認證�、發(fā)行流程及規范等多方面的指導��,通過(guò)加強能力建設提升各主體對綠色理念的認知以及對相關(guān)政策的了解程度����,從而提升其發(fā)行和投資綠色債券的積極性�����。

作者:

云祉婷 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員

研究指導:

史英哲 中央財經(jīng)大學(xué)綠色金融國際研究院副院長(cháng)

崔 瑩 中央財經(jīng)大學(xué)綠色金融國際研究院氣候金融研究中心主任

來(lái)源:中國證券業(yè)協(xié)會(huì )內刊《傳導》2020年第64期