原文題目:Investigating solutions for the development of a green bond market: Evidence from analytic hierarchy process

原文作者:Chuc Anh Tua, Ehsan Rasoulinezhadb, Tapan Sarkerc

文章來(lái)源:Finance Research Letters

發(fā)布時(shí)間:2020年2月

關(guān)鍵詞:低碳金融��;環(huán)保項目綠色債券

一����、背景及基本情況概述

綠色債券概念是世界銀行引入的一種方法���,旨在幫助世界各國籌集資金并資助旨在應對空氣污染和全球氣候變化的低碳項目(Trang�����,2015�����;Febi等���,2018)����。符合條件的項目是根據綠色債券原則(GBP)通過(guò)動(dòng)員綠色債券籌集的����,可以包括但不限于解決綠色能源�、社會(huì )能源密集度��、廢物處置��、動(dòng)物保護����、環(huán)境友好的運輸��、可持續管理的倡議自然資源和氣候變化的適應解決方案���。

綠色債券的發(fā)展對債券發(fā)行人����,投資者和社會(huì )都是有益的�����。對于發(fā)行人而言���,綠色債券在股票市場(chǎng)的發(fā)行將有助于使投資者多樣化�,尤其是對在投資過(guò)程中對公司治理和社會(huì )因素等特殊方面感興趣的投資者�����。對于投資者而言��,綠色債券有助于分散投資組合(Hall等人�����,2018年)���,分散風(fēng)險并找到合適的資源�����。鑒于全球對可持續發(fā)展和綠色經(jīng)濟的關(guān)注日益增加�����,綠色債券市場(chǎng)的數量和質(zhì)量將繼續增長(cháng)����。因此�,這些債券因其穩定性��,流動(dòng)性和長(cháng)期到期而將成為備受贊賞的資產(chǎn)�����。最后�����,綠色債券是社會(huì )有效的工具��,可以提高投資者對解決氣候變化和環(huán)境污染項目的認識���。結果���,綠色債券發(fā)行將幫助社會(huì )增加其資本流動(dòng)�����,以支持和實(shí)施環(huán)保項目���,實(shí)現社會(huì )責任目標(Taghizadeh-Hesary和Yoshino���,2019年)�����,并為未來(lái)的可持續發(fā)展做出貢獻���。

二���、文獻綜述

許多學(xué)者研究了低碳融資和綠色債券發(fā)行�����。Hachenberg和Schiereck(2018)比較了綠色債券和常規債券的特征����。主要結果顯示����,金融和企業(yè)綠色債券的交易要比同類(lèi)非綠色債券的交易更為緊縮��。Febri等���。(2018)研究了流動(dòng)性溢價(jià)對綠色債券收益率利差的影響�。他們發(fā)現���,流動(dòng)性風(fēng)險對綠色債券發(fā)展的作用微不足道����。唐和張(Tang and Zhang����,2018)認為��,股價(jià)和股票流動(dòng)性對綠色債券的發(fā)行產(chǎn)生了積極的響應���,而公司發(fā)行綠色債券對現有股東有利�����。Tolliver等���。(2019)本文使用結構方程模型研究了49個(gè)國家/地區綠色債券發(fā)行的重要驅動(dòng)因素���。主要結果表明���,制度影響是積極的和間接的�,而OECD(經(jīng)濟合作與發(fā)展組織)成員的影響則很小而微不足道���。Gianfrate和Peri(2019)研究了歐洲發(fā)行人之間綠色債券的特征���,證明對于歐洲發(fā)行人而言���,綠色債券比類(lèi)似的傳統債券更合適����。Broadstock和Cheng(2019)使用時(shí)變相關(guān)模型分析了十年來(lái)的綠色債券市場(chǎng)�����;他們證明����,金融市場(chǎng)動(dòng)蕩�,經(jīng)濟穩定性和全球能源價(jià)格的變化是對綠色債券市場(chǎng)影響最大的因素�����。Baulkaren(2019)研究了股市與綠色債券發(fā)行之間的關(guān)系����。他們使用回歸模型發(fā)現����,票面利率較高的綠色債券會(huì )引起負面的投資者反應�。同樣��,Reboredo和Ugolini(2019)發(fā)現了綠色債券與各種金融市場(chǎng)之間相互關(guān)系的證據�。班加(2019)分析了發(fā)展中國家的綠色債券效應���。他總結說(shuō)����,地方政府應通過(guò)處理與綠色債券發(fā)行相關(guān)的交易成本來(lái)支持綠色債券發(fā)行人��。Nguyen等��。(2019)考慮了越南的低碳融資問(wèn)題和挑戰���。他們發(fā)現��,該國綠色融資的主要挑戰是對化石燃料能源的需求不斷增長(cháng)以及國家經(jīng)濟活動(dòng)的不穩定����。在另一項研究中����,Urban等人���。(2018)證明了綠色增長(cháng)����,可持續發(fā)展和氣候變化是推動(dòng)綠色融資的三大支柱����。一些學(xué)者考慮了低碳融資在國民經(jīng)濟中的作用�。例如�����,王和智(2016)強調指出����,低碳融資直接影響一個(gè)國家的環(huán)境保護�����,這可能導致該國人民生活水平提高��。Reboredo(2018)認為綠色融資和綠色債券對增加一國經(jīng)濟部門(mén)對可再生能源的使用的重要性��。

三���、方法論

為了確定影響越南國標市場(chǎng)發(fā)展的各種因素的重要性�����,本文采用了一種稱(chēng)為“層次分析法”(AHP)的多準則決策(MCDM)方法��。TL Saaty在1970年代提出的這種方法通常用作分析復雜決策的結構化方法����。

要進(jìn)行AHP方法�,本文需要確定主要問(wèn)題(越南的綠色債券市場(chǎng)發(fā)展)并根據所有參與者和目標確定問(wèn)題的框架�。本文確定標準�����,并使用層次結構設計目的���,標準和因素之間的關(guān)系�����。隨后��,將進(jìn)行成對比較以評估標準和因素的權重�����。為此�����,本文請十位亞洲能源和經(jīng)濟專(zhuān)家進(jìn)行比較��。本文執行計算以確定每個(gè)標準的特征向量的最大值�、一致性指數(CI)��、一致性比(CR)和歸一化值���。

四��、實(shí)證結果

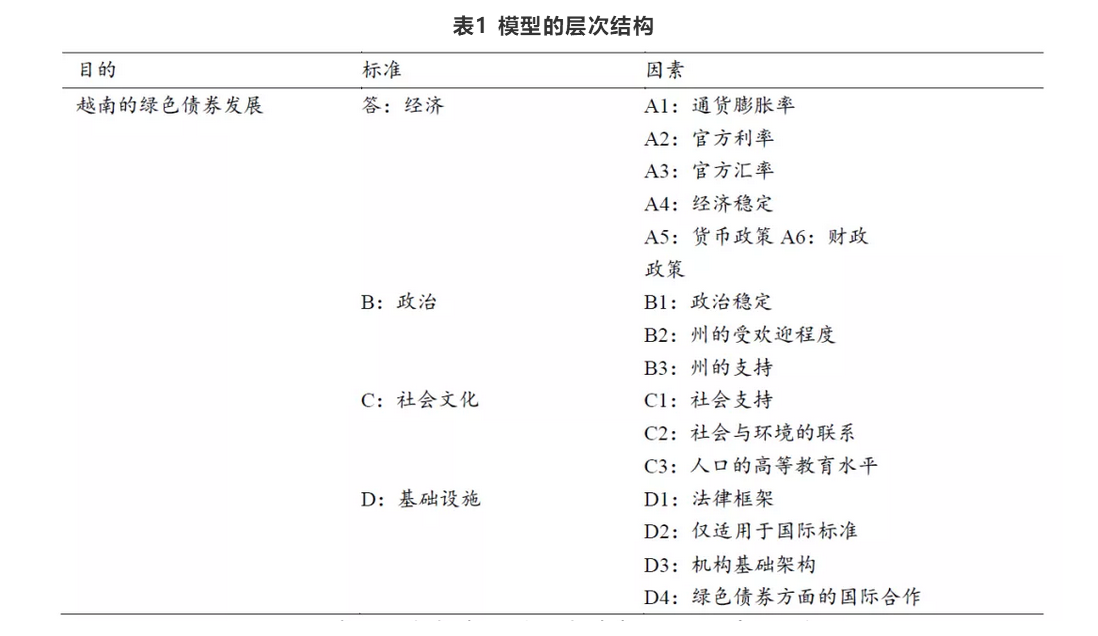

首先�,本文模型的主要目標是越南的綠色債券市場(chǎng)開(kāi)發(fā)���。專(zhuān)家組最終確定了七個(gè)標準以及與每個(gè)標準相關(guān)的因素�,如表1所示���。

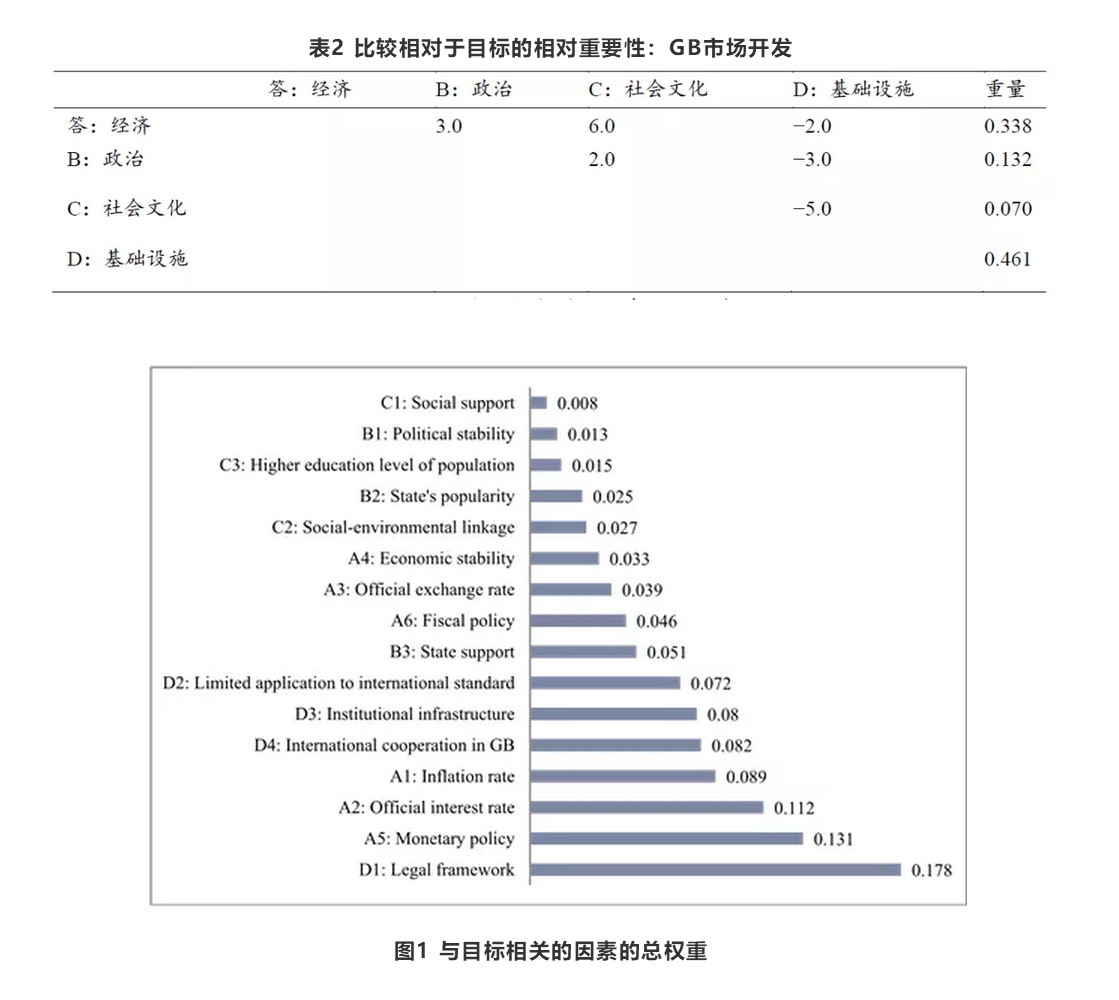

專(zhuān)家組對每對標準進(jìn)行了比較判斷���,并對輸入的數據進(jìn)行了分析以確定每個(gè)標準的相對優(yōu)先級���。表2中的結果表明����,在這四個(gè)標準中����,專(zhuān)家們強調了基礎設施(D)和經(jīng)濟標準(A)的重要性�����,而他們認為政治(B)和社會(huì )文化標準(C)是最重要的���。對越南國標市場(chǎng)發(fā)展的影響最小����。

在此步驟中���,專(zhuān)家組進(jìn)行了成對比較��,以確定與每個(gè)標準關(guān)聯(lián)的因素(子標準)的重要性�。例如��,關(guān)于A(yíng)(經(jīng)濟標準)的因素�����,兩兩比較結果證明����,貨幣政策(A5)和綠色債券利率(A2)是發(fā)展越南綠色債券市場(chǎng)的最重要促進(jìn)因素����,而經(jīng)濟穩定性(A4)和匯率(A3)的影響最?�。ㄋ鼈兊臋嘀胤謩e為0.074和0.087)����。

在上文中��,獲得了與每個(gè)標準關(guān)聯(lián)的因素的相對權重�����,并且本文現在針對發(fā)展越南國標市場(chǎng)的目標計算這些因素的總體排名���。因子的全球排名結果如圖2 所示����。

如圖1所示���,越南國家銀行的法律框架(D1)和貨幣政策(A5)被認為是越南國標市場(chǎng)擴張的兩個(gè)最重要的影響因素����。此外����,權重為0.013的政治穩定性(B1)和越南的國標對社會(huì )的支持(C1)(權重為0.008)是擴大越南國標使用的最不重要的影響因素���。

五���、結論和政策建議

在這項研究中��,本文考慮了越南的綠色債券市場(chǎng)發(fā)展���。為此����,本文使用了一種稱(chēng)為“層次分析法”(AHP)的多準則決策(MCDM)方法來(lái)評估和排序影響越南國標發(fā)展的準則及其相關(guān)因素����。這樣����,本文請十位亞洲能源和經(jīng)濟專(zhuān)家進(jìn)行兩兩比較�,然后使用專(zhuān)家選擇軟件混合他們的決定���。

AHP方法結果的主要結論如下:

1)在四個(gè)主要標準中�,基礎設施和經(jīng)濟因素在發(fā)展越南國標市場(chǎng)中起著(zhù)最重要的作用��。

2)有效的貨幣政策和綠色債券的高利率對于發(fā)展越南國標市場(chǎng)至關(guān)重要���。

3)越南對綠色債券市場(chǎng)的支持是最重要的政治因素��。

4)對環(huán)境的社會(huì )關(guān)注或社會(huì )環(huán)境責任�,可以增加人們對綠色債券的興趣以及他們進(jìn)入和投資綠色債券市場(chǎng)的速度���。

5)考慮到所有十六種影響因素后����,發(fā)現其中最重要的影響因素是全球銀行業(yè)務(wù)的法律框架��,越南國家銀行的貨幣政策以及全球銀行的官方利率����。

在政策方面��,本文發(fā)現實(shí)際需求為大力推廣越南國標市場(chǎng)創(chuàng )造了機會(huì )���。公共和私人組織�����,國內外部門(mén)�����,金融機構�����,銀行和企業(yè)以及技術(shù)解決方案提供商之間的協(xié)調對于最大限度地利用所有資源來(lái)發(fā)展“清潔”和可持續的經(jīng)濟至關(guān)重要�����。越南當局除了試行發(fā)行地方政府綠色債券外�,還應協(xié)調制定一項綜合計劃�,以按照國際慣例在越南實(shí)施國標發(fā)行���。因此�,政府應準備一份法律文件�,作為實(shí)施綠色債券計劃的基礎��。此外���,考慮到綠色融資的必要性�,公共投資不足以資助低碳項目��。私人資金來(lái)源(例如��,越南和其他新興經(jīng)濟體需要Taghizadeh-Hesary和Yoshino(2019)��。在越南等新興國家��,綠色債券市場(chǎng)的完整性和不斷改善的風(fēng)險收益率是兩項至關(guān)重要的國標擴張政策����。

原文摘要

Green bonds are an important financial tool for funding environmental projects through a lowcarbon financing approach. This study aims to investigate various solutions for the development of the green bond market in Vietnam, which the country is currently trying to establish as an effective investment channel to finance low–carbon projects. The study's major results revealed that the presence of an efficient legal framework for green bond operations, monetary policies of the State Bank of Vietnam, and the official interest rate of green bonds are important accelerators the country can utilize to strengthen its green bond market.

作者:

李金羽 中央財經(jīng)大學(xué)碩士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)