2015年�����,為防止全球氣溫上升超過(guò)1.5℃����,《巴黎協(xié)定》大力引導石油��、天然氣和煤炭公司進(jìn)行低碳轉型�。協(xié)議簽訂后���,部分公司為該目標的達成制定了相關(guān)計劃�,但更多的公司未能及時(shí)響應能源多樣化的呼吁��。根據我們的研究���,外部監管與內部綠色金融工具的使用會(huì )影響化石能源公司的環(huán)境績(jì)效����。在本篇文章中�����,我們討論了不同國家的環(huán)境法規是如何影響化石能源公司內部綠色金融工具的使用����,進(jìn)而影響其整體環(huán)境績(jì)效����。

一����、外部監管與對內部金融工具使用的影響

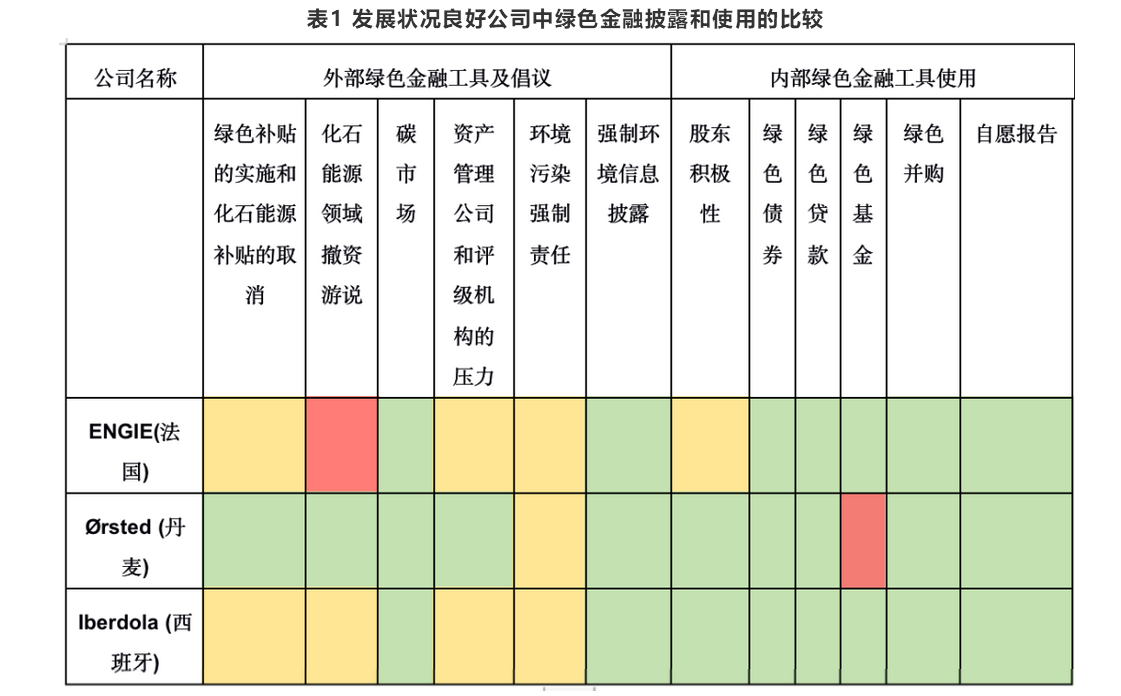

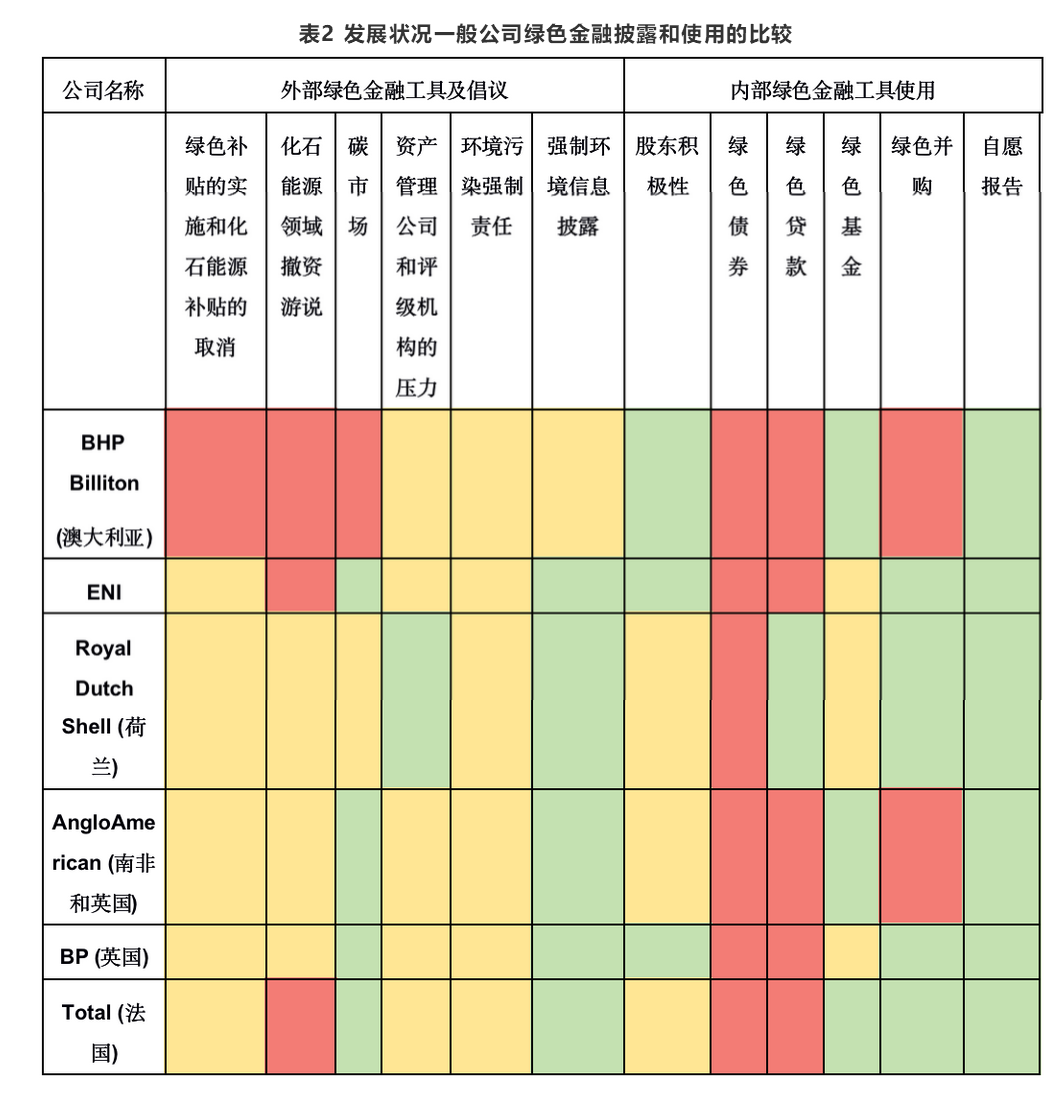

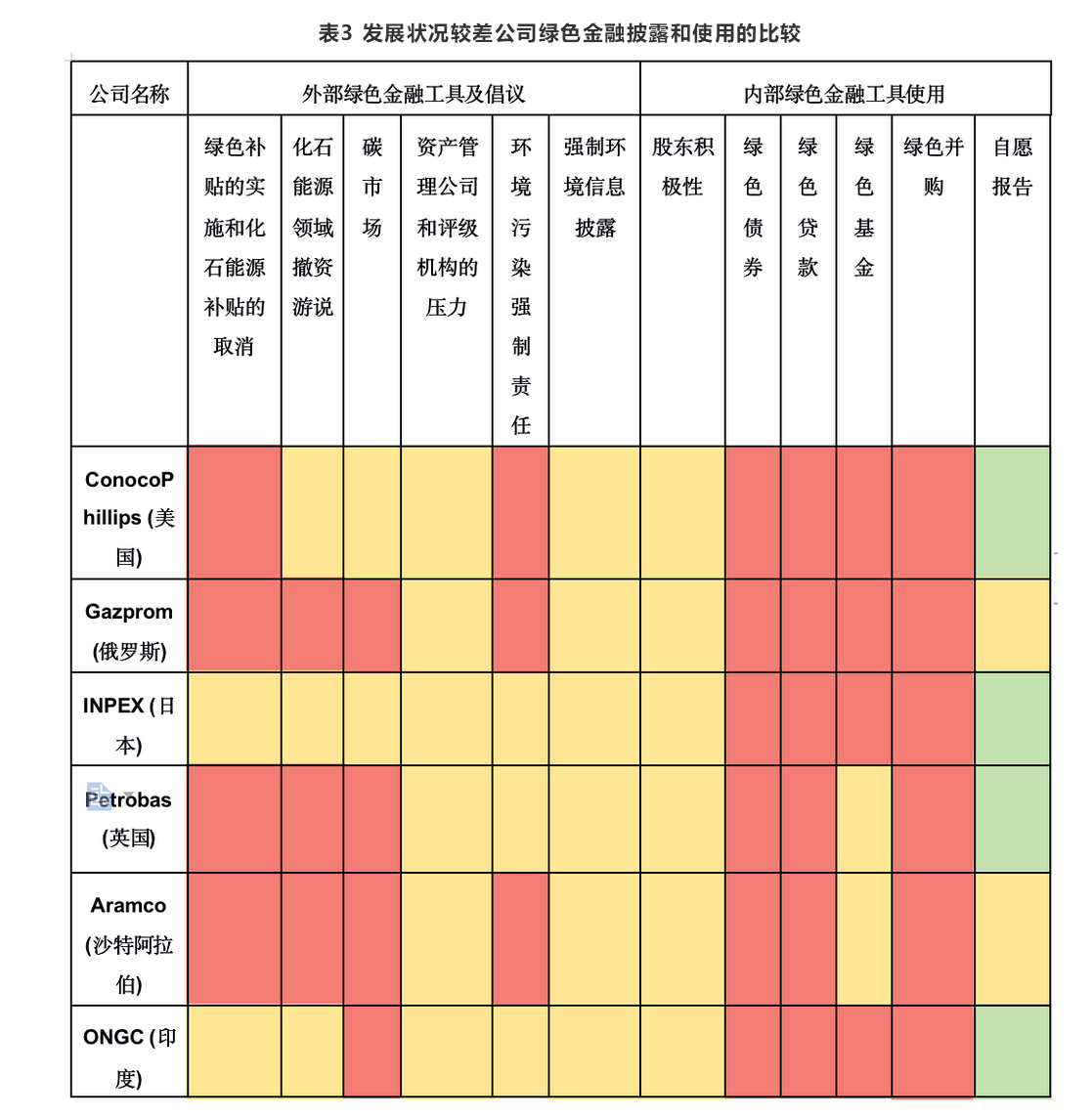

本系列的前兩篇文章(分別發(fā)布于7月18日和8月15日)分析了主要化石能源公司為可持續發(fā)展做出的努力��,討論了全球不同國家的環(huán)境政策和監管制度���。在本篇文章中����,我們結合數據說(shuō)明外部監管對內部綠色金融工具使用的影響�。本文根據地理分布情況���,選擇了世界上體量最大����、影響最大的20家化石能源公司作為案例����,以下三張表格分析了這些公司的外部披露和內部綠色金融工具使用情況�。前六列為公司注冊地所在國環(huán)境法規對所列工具的使用狀況:若該國成功使用該工具����,則相應的單元格被標綠���;若未將該工具未被充分使用或應用結果失敗�����,則標為黃色�����;若未將該工具納入考量����,則標為紅色��。后六列為企業(yè)內部的綠色金融工具使用情況���。若該公司成功使用該工具����,則相應的單元格標綠���;若使用不甚成功則標為黃色���;未將該工具納入考量���,則標為紅色�。

20個(gè)案例公司根據其發(fā)展情況被分為三個(gè)組別�。被列為發(fā)展狀況良好的公司(表1)不僅規劃了與巴黎協(xié)定目標相一致的戰略����,通過(guò)廣泛使用綠色金融工具并逐步從化石能源撤資等行動(dòng)深化與目標的一致性���。被列為發(fā)展狀況一般的公司(表2)已經(jīng)做出了減少溫室氣體排放的承諾��,但仍未采取與目標相一致的行動(dòng)���。被列為發(fā)展狀況較差的公司(表3)占大多數����,這些公司并未就巴黎協(xié)定目標制定相關(guān)計劃���。從表1��、表2和表3可以看出�����,可持續發(fā)展狀況較好的公司都位于可持續性法規較為嚴格的國家�,而環(huán)境政策寬松的國家在能源多樣化方面表現不佳�����。

二��、國家環(huán)境政策對能源企業(yè)內部綠色金融工具使用的影響

(一)發(fā)展狀況良好的公司:嚴格的外部監管

上表中被列為發(fā)展狀況良好的三家公司Ørsted�、Engie和Iberdrola分別位于丹麥�、法國和西班牙��。歐洲環(huán)境法規嚴格的非財務(wù)信息披露和環(huán)境污染強制責任提供了嚴格的外部監管��。一方面��,歐洲國家強制加入歐洲碳交易體系(ETS)——世界上最大的限額排放碳交易市場(chǎng)�����;另一方面����,在國家層面��,為進(jìn)一步促進(jìn)能源多樣化�����,一些國家用綠色補貼代替化石能源補貼��。例如���,在能源多樣化進(jìn)程中處于領(lǐng)先地位的丹麥決定在2030年前徹底淘汰煤炭(State of Green�,2018年)�,法國和西班牙稍遜一籌�����,在保留化石能源的情況下推出綠色補貼�����。此外�,丹麥還經(jīng)歷了來(lái)自環(huán)保非政府組織和評級機構的數次撤資運動(dòng)����,西班牙和法國的撤資運動(dòng)需求較丹麥略低�。

在內部綠色金融工具的使用方面����,Ørsted����、Engie和Iberdrola廣泛使用綠色債券�、綠色基金和綠色貸款�����。此外�����,這三家公司都承諾在2050年之前逐步淘汰化石能源�����,實(shí)現《巴黎協(xié)定》的目標���。為此�,他們將戰略重點(diǎn)聚焦于從化石燃料撤資����,同時(shí)通過(guò)在歐洲內外建造可再生能源工廠(chǎng)推進(jìn)綠色投資程序�����。

各國政府施加的外部壓力在推動(dòng)這三家公司的選擇方面發(fā)揮了很大作用��。歐盟ETS規定的碳價(jià)格��,以及非財務(wù)披露和污染責任方面的強制性法規�����,促使公司能源結構多樣化�,從煤炭和石油向過(guò)渡能源天然氣轉型(歐盟委員會(huì )�,2020年)����。綠色補貼也可以在經(jīng)濟上刺激企業(yè)向可再生能源轉型�,是有效推廣清潔能源的最佳途徑之一���。除外部壓力外�����,利益相關(guān)者的積極性也是必不可少的一環(huán)�����,案例公司需要自愿選擇采用綠色金融��,并投資于可持續發(fā)展的項目���。例如��,法國Total公司受到的外部壓力與Engie幾乎相同��,但他們的戰略和承諾卻大相徑庭��。同樣地��,其他受到類(lèi)似監管環(huán)境(如歐洲可持續性法律)影響的公司出現了截然不同的脫碳結果��。

(二)發(fā)展狀況一般的公司:外部政策不夠到位

除澳大利亞BHP Billiton和Anglo American在南非擁有一個(gè)法律辦事處外���,本文被列為“中等成功”的公司均在歐盟注冊的�����。其中部分公司理論上與巴黎協(xié)定的目標相一致����,承諾在2050年前實(shí)現“碳中立”范圍1和范圍2的排放量����,而Shell承諾到2050年將其運營(yíng)排放量減少65%����,并通過(guò)只向承諾實(shí)現凈零排放的公司出售其產(chǎn)品來(lái)進(jìn)一步減少其排放量(過(guò)渡途徑倡議�����,2020年)�。但是��,幾乎所有這些公司都依賴(lài)碳捕獲和儲存(CCS)等新技術(shù)來(lái)實(shí)現巴黎協(xié)定的目標���。然而過(guò)渡途徑倡議(2020年)最近進(jìn)行的一項研究對這些新技術(shù)方法是否能夠減少溫室氣體排放提出了質(zhì)疑���。此外����,一些公司在可持續發(fā)展目標和戰略上一直含糊其辭�����,例如BHP Billiton宣布將在“本世紀后半葉”實(shí)現“碳中立”����,但并未發(fā)布任何準確的脫碳戰略(BHB Billiton�����,2019年)�。雖然BP在2020年2月發(fā)布了2050年實(shí)現碳中立的目標�,隨后7月又宣布了到2040年降低將油氣產(chǎn)量降低40%等計劃����。但至今為止�����,我們仍尚未見(jiàn)到具體行動(dòng)落地�。因此�����,BP是否真能如眾多評論所說(shuō)����,改變化石能源領(lǐng)域的游戲規則�����,還需拭目以待��。

從表2可以看到�,在環(huán)境監管較為寬松的地區�����,化石能源公司的發(fā)展更有可能較為一般�����。例如�,澳大利亞未能建立有效的碳定價(jià)體系��,也沒(méi)有取消化石能源補貼����,導致BHB Billiton表現平平(Renew Economy�����,2019)���。與此同時(shí)�,像Shell和Eni這樣的歐洲案例公司證明��,即使在歐盟內部����,環(huán)境法和綠色金融的應用方式也存在一些差異��。丹麥大力推動(dòng)脫碳�,而意大利和荷蘭雖然執行了歐盟中央政府對其所有成員國強制實(shí)施的法規��,但并未將能源多樣化列為優(yōu)先事項�。因此���,這些能源公司在污染責任和非財務(wù)披露方面尊重歐洲層面實(shí)施的法律����,但在化石能源撤資方面做的遠遠不夠�。

(三)發(fā)展狀況較差的公司:缺乏外部政策和法規的監管

表3比較了發(fā)展狀況較差的公司����。這些公司所處地區缺少關(guān)于非財務(wù)披露或污染責任的配套政策法規�,缺乏綠色補貼和撤資運動(dòng)�����,這對化石燃料公司的環(huán)境業(yè)績(jì)產(chǎn)生了負面影響�。其中許多國家���,如俄羅斯或沙特阿拉伯���,其經(jīng)濟發(fā)展從歷史上看就與化石能源密不可分�����;如印度和中國等國���,嚴重依賴(lài)石油�、天然氣和煤炭來(lái)滿(mǎn)足其不斷增長(cháng)的能源需求�����。然而�����,美國�����、日本����、巴西和加拿大等其他國家在能源多樣化和化石能源撤資方面也沒(méi)有取得更好的表現�。Saudi Aramco��、ONGC和Gazprom并未制定符合《巴黎協(xié)定》的戰略�,未能在化石能源撤資方面有所作為���,也沒(méi)有使用綠色債券或基金等任何綠色金融工具�。Petrobas(BR)�����、Petroteq(CA)和Apache(US)等公司正在依靠碳捕獲和儲存(CCS)機制來(lái)減少排放��,但在引導其業(yè)務(wù)戰略向能源結構多樣化轉型上成效甚微�����,也沒(méi)有在任何層面使用綠色債券����、貸款或基金��。

三��、提升環(huán)境績(jì)效促進(jìn)能源企業(yè)轉型發(fā)展的建議

如上表所示�,促進(jìn)低碳轉型和綠色金融工具使用的政策和監管制度能夠有效地提高公司的環(huán)境績(jì)效�。但相同的外部環(huán)境下����,各公司綠色金融的內部使用也可能有所不同����。因此�,成功的轉型既是由外部法規推動(dòng)的�����,也是由公司主觀(guān)能動(dòng)性促成的�����。由此�,本文針對政府和能源公司提出以下建議:

從政府層面上講�。歐盟制定了一套有效的環(huán)境法規��,強制化石能源公司披露非財務(wù)數據���,使化石能源公司為碳排放付出代價(jià)��,對環(huán)境損害承擔責任��。因此����,歐盟內部的化石能源公司發(fā)展狀況優(yōu)于其他國家和地區����。此外��,在歐盟內部�,不同國家的發(fā)展狀況不盡相同��。丹麥利用財政激勵來(lái)促進(jìn)脫碳���,而意大利���、法國和荷蘭則對化石能源公司進(jìn)行一定程度的補貼���,導致較差的可持續性表現�?�;诖?�,我們建議各國政府制定并執行非財務(wù)信息披露�、強制性污染責任等環(huán)境法規��。各國政府也可以嘗試建立和完善國家碳排放交易體系以阻止化石能源投資����,進(jìn)行綠色補貼以激勵清潔能源投資��,不斷促進(jìn)國家能源結構多樣化���。

從能源公司層面上講���。國家的支持可以從外部促進(jìn)企業(yè)向更綠色的增長(cháng)模式過(guò)渡����,綠色金融工具的使用則可以從內部促進(jìn)企業(yè)進(jìn)一步轉型��。各公司可以像Ørsted����、Engie和Iberdrola三家公司學(xué)習��,廣泛利用綠色債券和綠色貸款進(jìn)行融資�����,通過(guò)綠色投資改善公司形象���,通過(guò)綠色基金資助清潔能源項目���。對于與《巴黎協(xié)定》目標表現不一致的公司�,根據國際標準披露非財務(wù)數據����、實(shí)施污染責任制度可以降低與氣候變化相關(guān)的風(fēng)險�,提高公司的社會(huì )形象�。此外��,如果國家層面沒(méi)有綠色補貼���,綠色債券��、綠色貸款和綠色基金是投資可再生能源的一個(gè)很好的方式�����。

參考文獻

[1]BHP Billiton (2019). BHP Sustainability Report 2019

[2]Carbon Pulse (2020). World’s carbon markets grow 34% in value to $215 billion in 2019 -report. Retrieved from: https://carbon-pulse.com/90631/

[3]European Commission (2020). Environmental liability. Retrieved from: https://ec.europa.eu/info/energy-climate-change-environment/implementation-eu-countries/environmental-liability_en

[4]European Commission (2020). Non-Financial reporting. Retrieved from: https://ec.europa.eu/info/business-economy-euro/company-reporting-and-auditing/company-reporting/non-financial-reporting_en

[5]Renew Economy (2019). Five Years after Carbon Price Repeal, Australia Remains in Policy Abyss. Retrieved from: https://reneweconomy.com.au/five-years-after-carbon-price-repeal-australia-remains-in-policy-abyss-43066/.

[6]State of Green (2018). New Danish Energy Agreement Secured: 50 per Cent of Denmark’s [7]Energy Needs to Be Met by Renewable Energy in 2030. Retrieved from: https://stateofgreen.com/en/partners/state-of-[8]green/news/new-danish-energy-agreement-a-green-focus-towards-2030/.

[9]Transition Pathway Initiative (2020). Shell and Eni lead European oil majors’ race to net zero emissions. Retrieved from: https://www.transitionpathwayinitiative.org/tpi/publications/59.pdf?type=Publication

作者:

Raffaella Rossi 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理

Mathias Lund Larsen 中央財經(jīng)大學(xué)綠色金融國際研究院國際合作部負責人

編譯:

于倩文 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理