今年上半年�����,可再生能源在歐洲的發(fā)展勢頭保持強勁����,占到了發(fā)電量的40% �����,甚至超過(guò)了化石能源��。與此同時(shí)�����,歐洲各國的電力需求在三月份遭受疫情沖擊大幅下滑�����,之后雖然緩緩回升�,但目前仍然低于歷史水平����。7月28日���,路孚特舉辦了’歐洲電力市場(chǎng)最新動(dòng)向與全球碳市場(chǎng)’在線(xiàn)研討會(huì )��,詳細分享了主要國家的電力供需和市場(chǎng)價(jià)格的發(fā)展趨勢���。

最新趨勢之一 : 電力需求受疫情沖擊后恢復緩慢

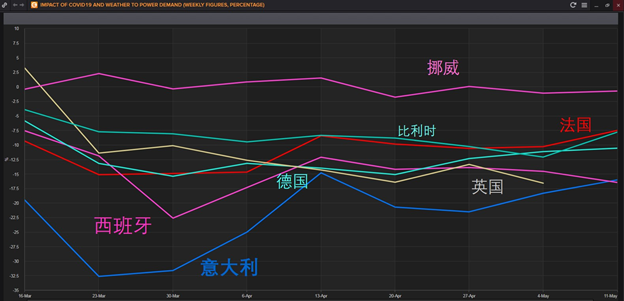

從三月初疫情在歐洲普遍爆發(fā)以來(lái)���,各國電力需求因封鎖和停工措施而大幅下滑��。意大利和西班牙受沖擊最大���,三四月份的每周平均電力負荷比正常值下降了近三分之一��,如圖1所示�。德國法國等國的電力需求也比往年均值下降10%至15%�����。北歐國家因為工業(yè)占經(jīng)濟比重較低����,受停工措施的影響較小�,電力需求變化不大���。德國B(niǎo)DEW能源行業(yè)協(xié)會(huì )的數據顯示�,今年上半年���,德國的電力消費量比去年同期下降了5.7%����。

圖1: 3月中旬至5月初歐洲各國每周平均電力負荷相比歷史均值下降幅度 (%)

來(lái)源 Refinitiv Eikon, ENTSO-E

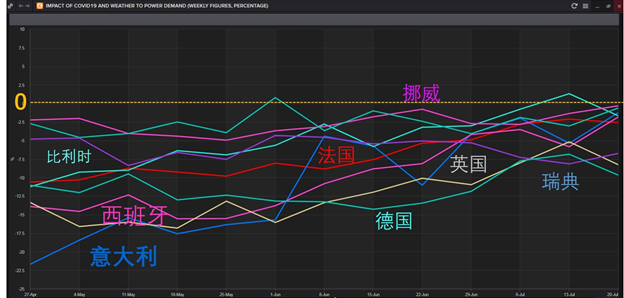

而從近期的電網(wǎng)負荷數據來(lái)看���,歐洲各國的電力需求仍然恢復緩慢��。自5月初以來(lái)��,歐洲各國陸續放松封禁措施�,分階段的復工復學(xué)��。西歐南歐各國的電力需求雖然陸續有所回升���,但仍然低于往年同期水平����。圖2顯示���,截止到7月底����,大部分國家的周平均電力負荷都還在歷史均值以下�����。

圖2: 4月底至8月初歐洲各國每周平均電力負荷相比歷史均值下降幅度 (%)

來(lái)源 Refinitiv Eikon, ENTSO-E

以第30周(7月20至26日)的數據為例�����,德國的周平均負荷仍低于歷史均值9.7%�����,英國為-8.3%�����。法國奧地利荷蘭等國則比歷史均值要減少2%-3%�����。一個(gè)主要原因是第三產(chǎn)業(yè)在這些國家的經(jīng)濟結構中比例略高�,而疫情后服務(wù)業(yè)旅游業(yè)等的恢復非常緩慢�����,拉低了電力消費����。各大分析機構預測歐盟經(jīng)濟在今年因疫情將大幅衰退8-9%����,這將繼續壓低能源需求���。近幾周內南歐比利時(shí)的病例反增���,也引起了對’第二波疫情’的擔憂(yōu)���,都將繼續影響經(jīng)濟活動(dòng)以及電力需求的復蘇�����。

圖3: 7月20至26日歐洲各國每周平均電力負荷相比歷史均值下降幅度 (%)

來(lái)源 Refinitiv Eikon, ENTSO-E

最新趨勢之二: 電力市場(chǎng)價(jià)格低于往年

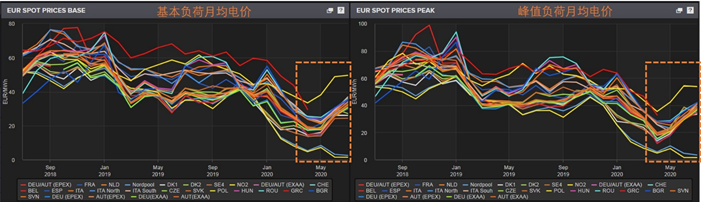

不僅僅歐洲電力需求因為疫情沖擊而走低��,煤炭和天然氣等燃料價(jià)格也在第二季度下降��,這都壓低了電力現貨市場(chǎng)的價(jià)格��。圖4為歐洲各國近兩年來(lái)的月平均電力價(jià)格��,分為基本負荷和峰值負荷�����?�?梢钥闯?,大多數國家的電價(jià)水平都在三四月份開(kāi)始一路走低���,西歐和英國的現貨月均電價(jià)約為往年水平的50%�,五月份的基本負荷電價(jià)平均只有15歐元/MWh��。北歐電力價(jià)格更是一跌再跌至20年最低����,目前在2.5歐元/兆瓦時(shí)��。這主要因為挪威今年水力充沛和歐洲大陸進(jìn)口電力需求下降��,使得北歐電力市場(chǎng)電力供給充足���。只有波蘭的現貨電價(jià)在近期隨著(zhù)歐洲碳市場(chǎng)配額價(jià)格的上漲而回升�,但也還是略低于往年同期水平5至10歐元��。以上價(jià)格為批發(fā)電價(jià)����,居民和工業(yè)電價(jià)還包括其他稅和費用�����。

圖4: 歐洲各國近兩年來(lái)的月均電力價(jià)格(基本負荷和峰值負荷, 歐元/兆瓦時(shí))

來(lái)源: Refinitiv Eikon, 各電力交易所

最新趨勢之三: 歐洲可再生能源發(fā)展勢頭保持強勁

壓低電價(jià)的因素���,除了用電量減少和燃料價(jià)格下降以外���,也包括可再生能源發(fā)電的出力強勁�����。近年來(lái)歐盟實(shí)施多種政策手段鼓勵清潔能源的發(fā)展�����,尤其推動(dòng)了風(fēng)力光伏的發(fā)展����。在2019年���,可再生能源發(fā)電占到了歐盟總發(fā)電量的35%��。這一比例在今年上半年更是上升到了40%�����,超過(guò)了化石能源的占比���。

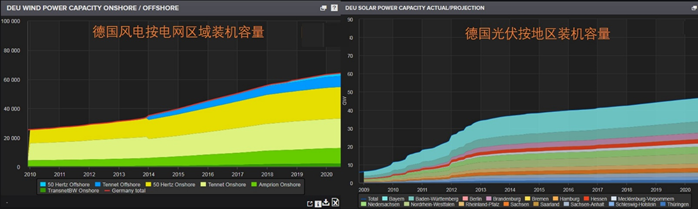

以德國為例�����,下圖顯示自2010年以來(lái)其風(fēng)電裝機容量從20GW翻倍到目前近60GW����,其中包括8GW海上風(fēng)電��。德國光伏裝機則從不到10GW��,上升到現在的超過(guò)50GW���。即使是在今年受疫情影響之下��,德國近期的可再生能源項目拍賣(mài)中����,光伏項目依然跑贏(yíng)紛紛中標�����。這主要因為各方對于能源安全更加關(guān)注�,反而更青睞于可再生能源���。

圖5: 德國自2010年以來(lái)的風(fēng)電和光伏裝機容量發(fā)展趨勢

來(lái)源: Refinitiv Eikon, 德國電網(wǎng)

可再生能源裝機發(fā)展迅速�,而今年上半年的天氣狀況又特別助力西北歐�����,進(jìn)一步提高了風(fēng)電光伏的出力功率�����。今年二三月份�,德國風(fēng)電的平均出力水平都高于歷史正常值(下圖左)����,在2月份的月均出力高達30GW����。而光伏的出力功率更是基本上都在歷史正常值之上����,在四月至七月份�����,周平均光伏發(fā)電多次高達10GW����。

圖6: 德國月均風(fēng)電出力和周均光伏發(fā)電發(fā)展趨勢 (MW)

來(lái)源: Refinitiv Eikon, 德國電網(wǎng), EEX

最新趨勢之四: ‘負電價(jià)’ 頻繁發(fā)生

歐洲電力市場(chǎng)近期的發(fā)展趨勢之中����,還有一點(diǎn)就是’負電價(jià)’頻發(fā)���。今年上半年西歐各國的現貨電力市場(chǎng)約有100-200小時(shí)價(jià)格為負值����,這遠遠高于往年的小時(shí)數����。而且多個(gè)國家包括挪威在內都是首次出現電價(jià)為負�����。造成這一現象頻繁發(fā)生的主要原因是電力需求低迷疊加可再生能源出力強勁��,而傳統發(fā)電機組比如煤電核電缺乏啟停靈活性�����,容易造成某些小時(shí)段的電力供給大于需求�����。因此電力交易市場(chǎng)會(huì )實(shí)施負電價(jià)�����,來(lái)激勵靈活性的發(fā)電資產(chǎn)減少供給或者需求側增加用電量�����,來(lái)保證平衡穩定電網(wǎng)��。

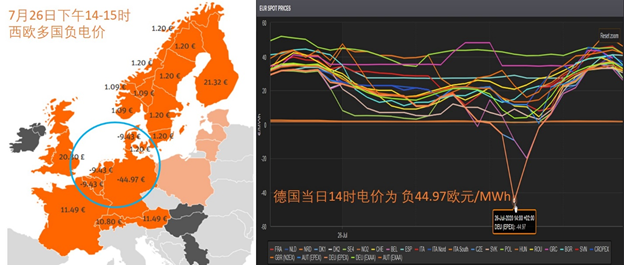

在7月26日�,西歐各國就出現了連續幾個(gè)小時(shí)的負電價(jià)���。如圖7 左圖�����,當日EPEX SPOT電力交易所價(jià)格顯示��,下午14時(shí)�����,丹麥德國荷蘭比利時(shí)的現貨電價(jià)均為負值�,其中德國的最低�,為負44.97歐元/兆瓦時(shí)�����。這在右圖中各國7月25至26日的分時(shí)電價(jià)圖中也能明顯看出�。

圖7: 歐洲各國7月25-26日每小時(shí)現貨電價(jià) (歐元/兆瓦時(shí))

來(lái)源: Refinitiv Eikon, EPEX SPOT���,電力交易所

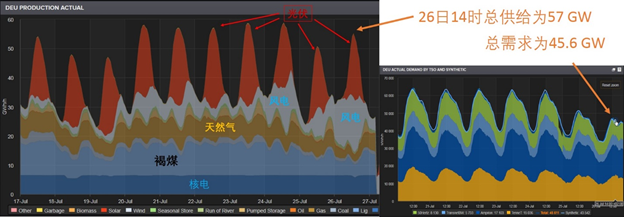

而如果詳細來(lái)看26日德國的分時(shí)電力供需�����,也不難理解為什么會(huì )出現負電價(jià)�。在當日14日����,德國的風(fēng)力光伏出力高峰期疊加����,發(fā)電能力高達近40 GW���,而26日為周日�����,電力需求本來(lái)就比工作日更低�,僅為45.6 GW��。這樣一來(lái)��,風(fēng)電光伏再加上缺乏靈活性的核電煤電�����,以及氣電和蓄能裝機���,總供給高達57 GW����,遠遠超過(guò)了那個(gè)時(shí)段的電力負荷�����,所以造成了電力交易市場(chǎng)的負44.97歐元電價(jià)���。

圖8: 德國每小時(shí)電源供需結構(7月17日至26日��,GW)

來(lái)源: Refinitiv Eikon, EEX

無(wú)獨有偶���,英國也同樣因為電力需求低迷以及風(fēng)光出力強勁�����,而多次出現電價(jià)為負��。比如在5月10日英國電網(wǎng)為了平衡電力系統供需����,要協(xié)商暫時(shí)關(guān)停風(fēng)電場(chǎng)和激勵需求側管理��。同時(shí)還有報道英國電網(wǎng)也和法國電力公司EDF協(xié)商�����,付款將1.2 GW的Sizewell B 核電站運行容量減半�����,以免在夏季度假期間電力需求銳減����,風(fēng)光出力高峰時(shí)段會(huì )再次影響電網(wǎng)穩定��。

歐洲電力市場(chǎng)最新動(dòng)向總結

綜上所述��,今年歐洲各國電力需求因疫情影響而大幅下滑�����,又因經(jīng)濟前景蕭條而恢復緩慢����。相比之下����,可再生能源近年來(lái)裝機發(fā)展勢頭強勁�����,占發(fā)電量的比例日趨增高����。疫情使得各方對能源安全更加重視�,反而更加青睞于可再生能源��。歐盟的綠色復蘇計劃中也包括了進(jìn)一步推動(dòng)清潔能源發(fā)展的政策手段��。近期以來(lái)���,歐洲負電價(jià)頻繁發(fā)生���,反映了電源靈活性對電力系統的重要性�,這是各國電力系統在應對高比例可再生能源消納的挑戰時(shí)必須考慮的問(wèn)題��。