2024年���,我國可持續發(fā)展信息披露步入加速發(fā)展階段�,政策制度���、監管標準與市場(chǎng)實(shí)踐協(xié)同推進(jìn)�,企業(yè)可持續信息披露駛入“快車(chē)道”�。政策層面�,財政部發(fā)布的《企業(yè)可持續披露準則——基本準則(試行)》與國務(wù)院國資委發(fā)布的《關(guān)于新時(shí)代中央企業(yè)高標準履行社會(huì )責任的指導意見(jiàn)》等指導文件為企業(yè)信息披露與深化ESG工作提供了明確框架與行動(dòng)導向�����。同時(shí)�,滬深北三大交易所發(fā)布《上市公司自律監管指引——可持續發(fā)展報告(試行)》��,強化ESG信息披露監管要求����,推動(dòng)上市公司從“可選披露”邁向“規范披露”��。企業(yè)層面��,披露主體數量持續增長(cháng)���,披露內容不斷向“雙重重要性”和量化數據拓展���,可持續發(fā)展治理�、應對氣候變化�、能源利用���、員工�����、數據安全與客戶(hù)隱私等議題成為報告披露重點(diǎn)�����。整體來(lái)看��,2024年我國ESG信息披露正由探索起步走向規范化�����、體系化的新階段�����,為實(shí)現高質(zhì)量可持續發(fā)展和綠色轉型夯實(shí)信息基礎���。

一�����、ESG信息披露政策進(jìn)展

(一)中央層面

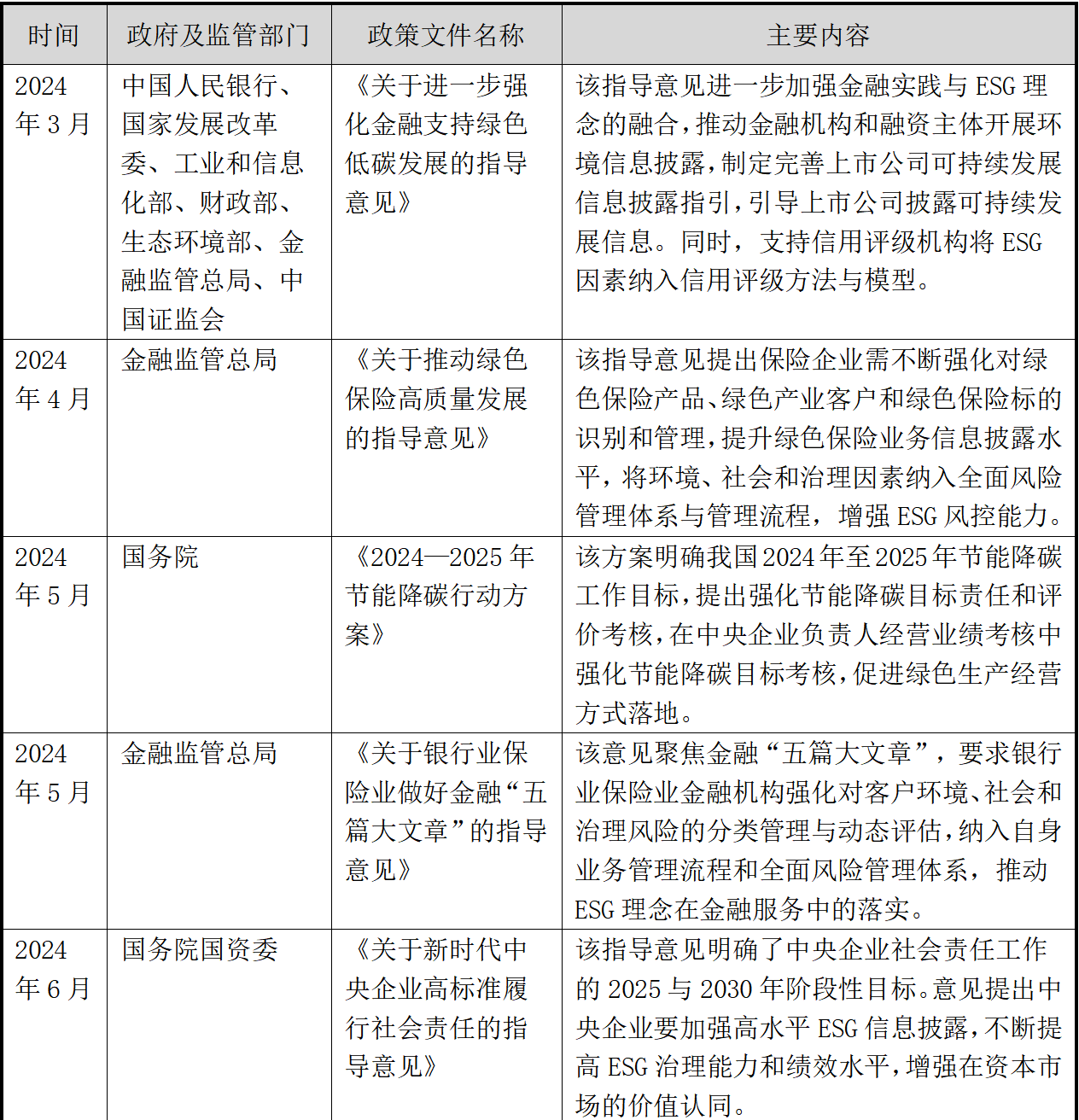

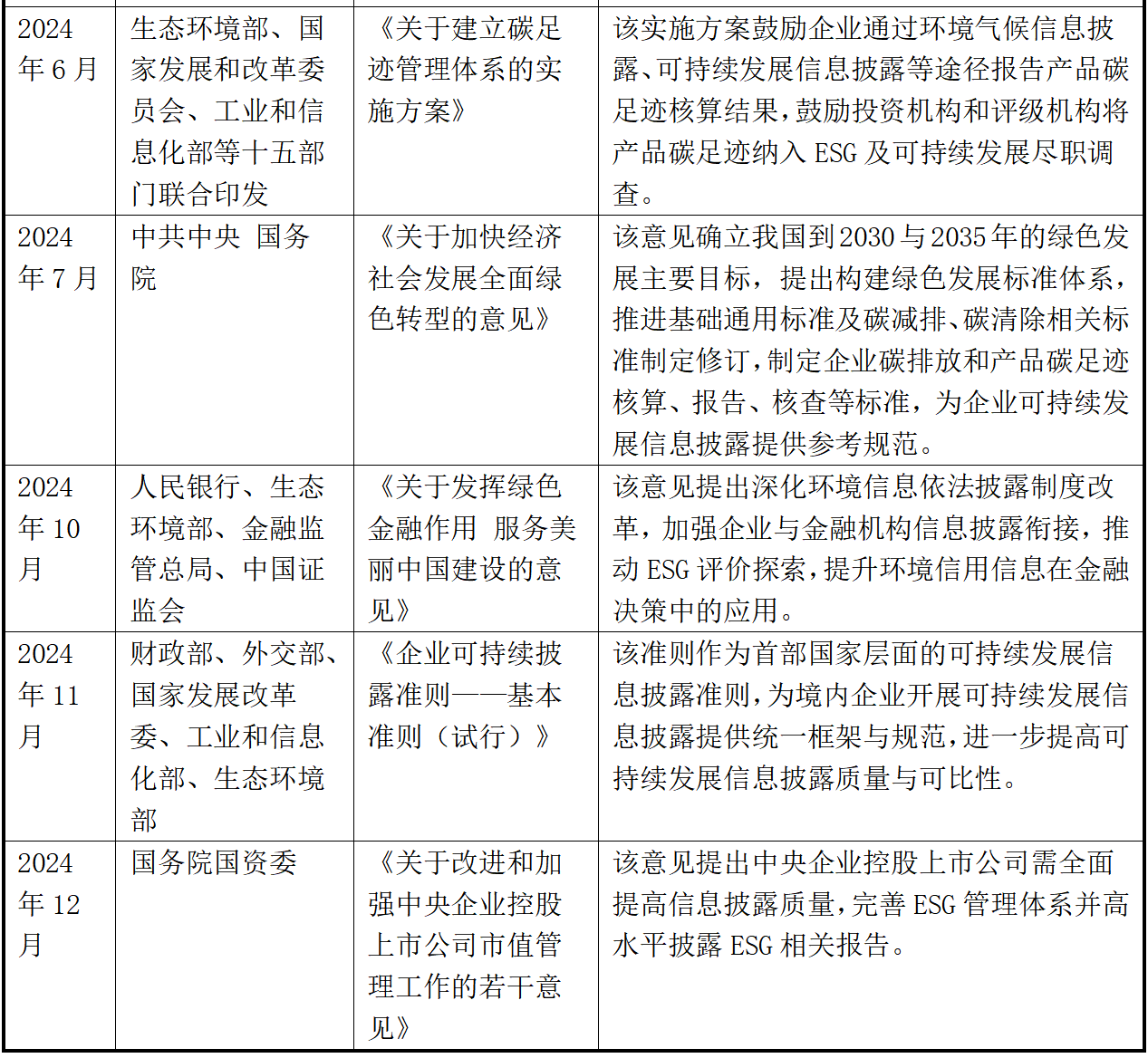

2024年�,我國政府及金融監管部門(mén)持續加強可持續發(fā)展領(lǐng)域的頂層設計�,圍繞ESG信息披露加快政策體系建設����,釋放出推動(dòng)披露規范化�、制度化的強烈信號����。2024年11月�,財政部會(huì )同外交部�����、國家發(fā)展改革委�����、工業(yè)和信息化部�����、生態(tài)環(huán)境部等部門(mén)發(fā)布《企業(yè)可持續披露準則——基本準則(試行)》(以下簡(jiǎn)稱(chēng)“《基本準則》”)�����,標志著(zhù)我國統一的可持續披露準則體系建設開(kāi)啟序章���,也意味著(zhù)可持續信息披露將逐步成為我國境內企業(yè)合規運營(yíng)的重要組成部分�?��!痘緶蕜t》保持與《國際財務(wù)報告可持續披露準則第1號——可持續相關(guān)財務(wù)信息披露一般要求》(IFRS S1)在信息特征����、披露要素�、相關(guān)披露要求等方面的總體銜接�����,有助于我國企業(yè)信息披露加快與國際主流標準對齊����,增強在全球資本市場(chǎng)中的信息透明度與規則適應能力�。

此外�����,生態(tài)環(huán)境部�、國家發(fā)展改革委�、人民銀行等相關(guān)部委也陸續出臺多項支持性政策文件��,圍繞碳排放信息管理����、綠色金融標準建設��、產(chǎn)業(yè)轉型分類(lèi)指引等領(lǐng)域���,建立涵蓋環(huán)境績(jì)效�、氣候責任與可持續融資等關(guān)鍵環(huán)節的信息采集�����、披露與應用機制����,引導企業(yè)主動(dòng)提升數據管理能力與信息透明度�。

表1 2024年中央層面ESG信息披露政策梳理

資料來(lái)源:根據公開(kāi)信息整理

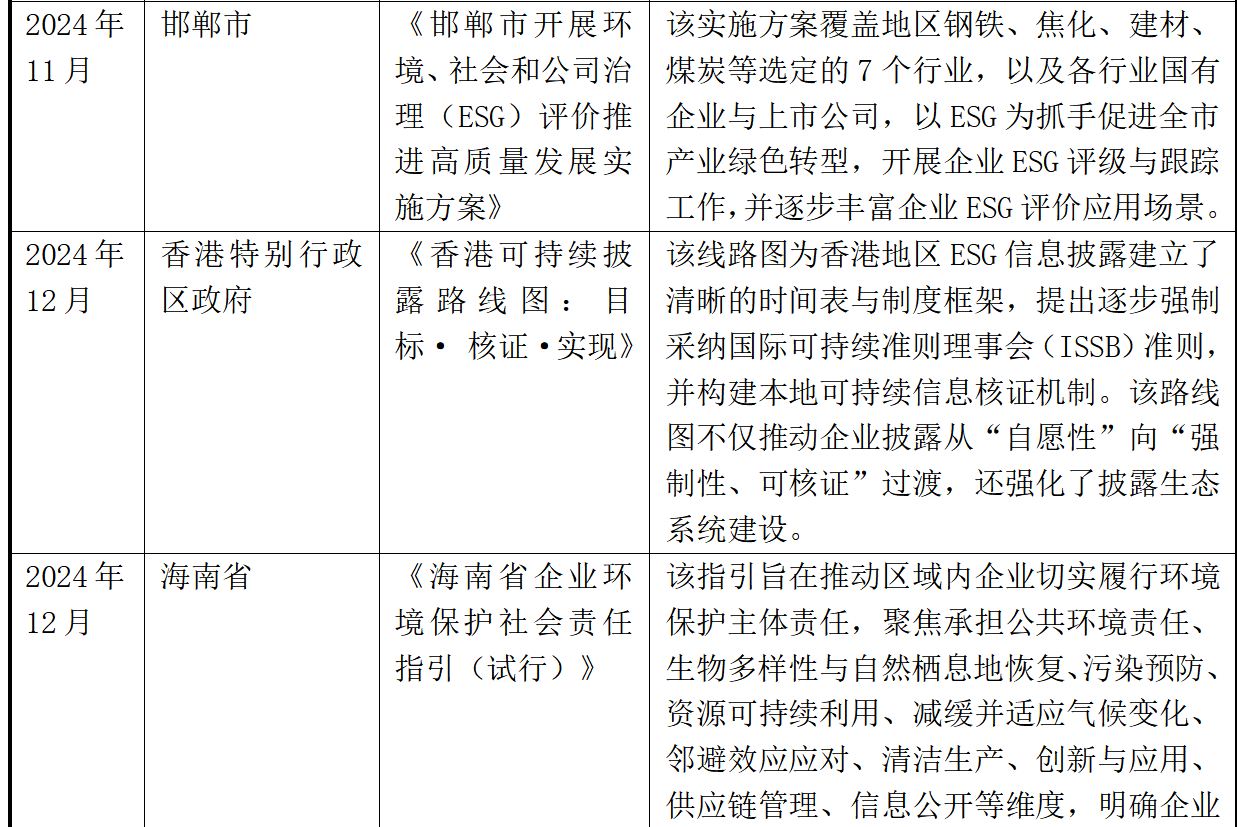

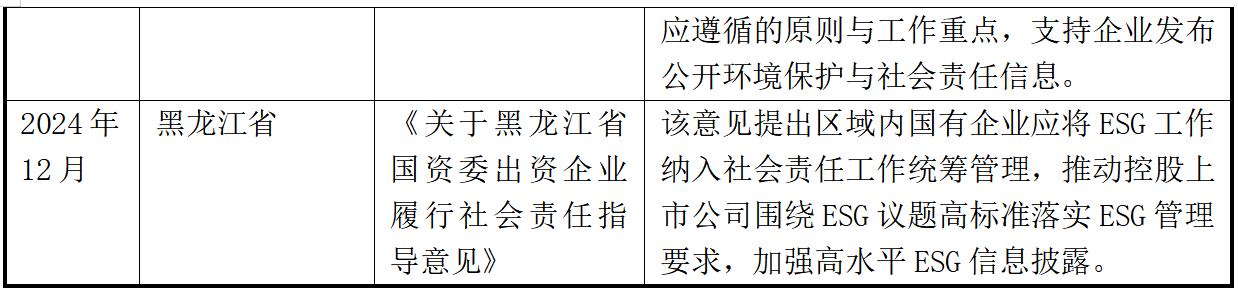

(二)地方層面

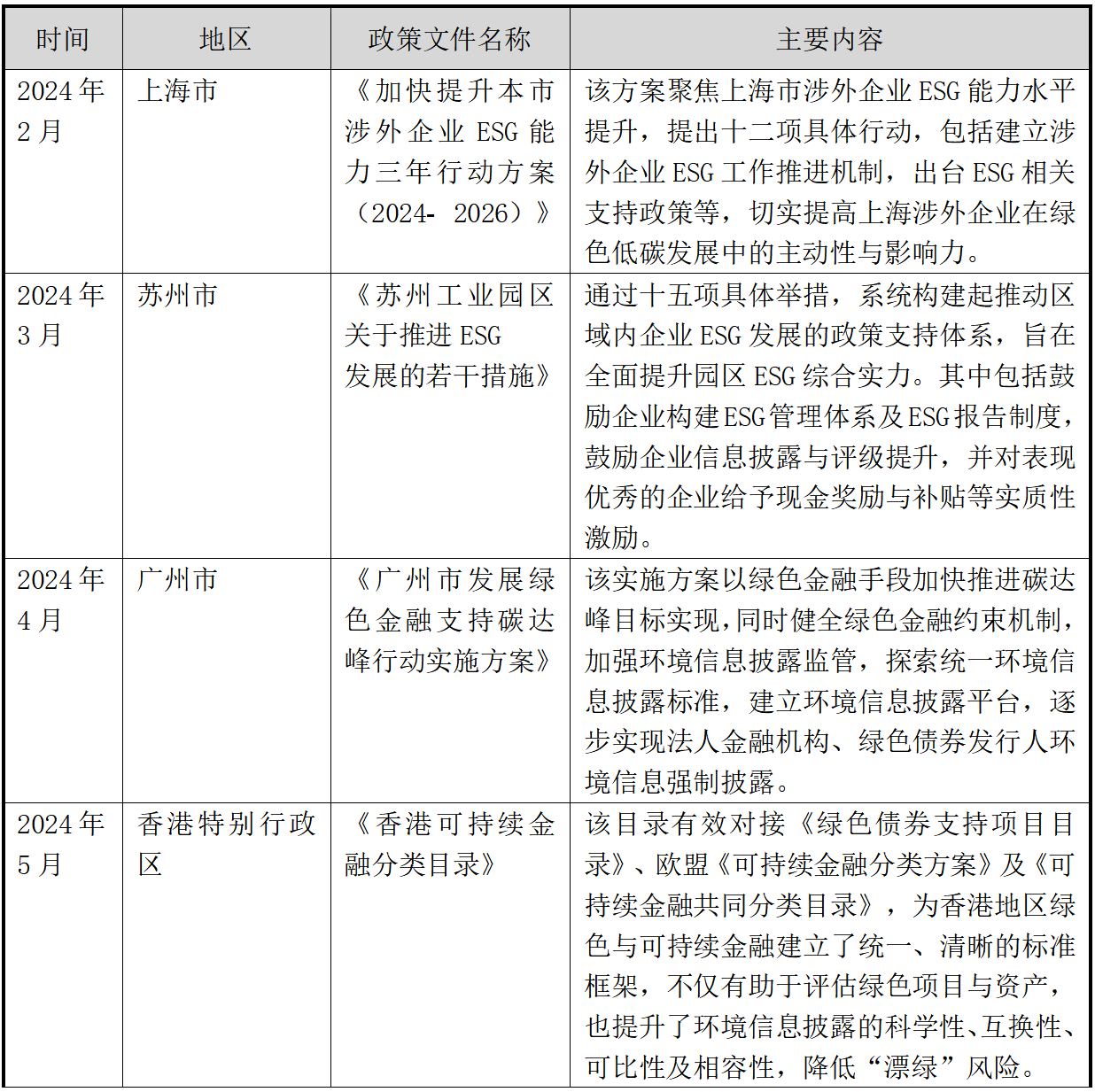

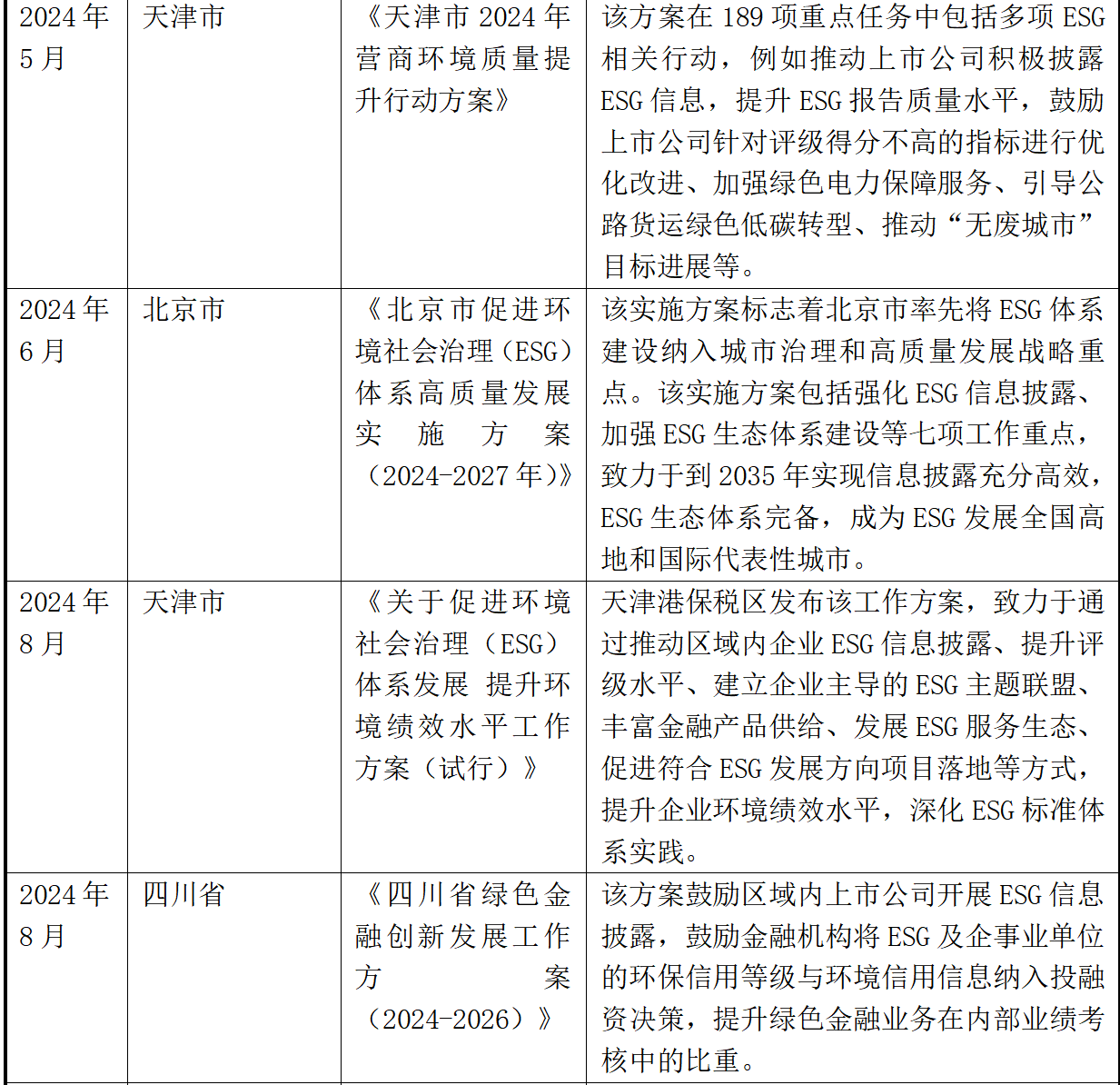

2024年����,在中央政策引導和“雙碳”目標持續推進(jìn)的背景下���,地方政府不斷強化對ESG工作的重視程度��,逐步將其作為推動(dòng)區域綠色轉型與高質(zhì)量發(fā)展的重要抓手�����。全國多地因地制宜出臺專(zhuān)項ESG發(fā)展行動(dòng)方案或工作指引�,圍繞企業(yè)信息披露�����、能力建設��、綠色金融支持���、評價(jià)認證機制等方面開(kāi)展系統部署����,形成多維度��、多層次的政策推動(dòng)格局��。例如��,北京���、上海�����、香港���、天津�����、蘇州���、邯鄲等地區相繼發(fā)布ESG專(zhuān)項政策文件����,明確階段性目標�����、重點(diǎn)任務(wù)和實(shí)施路徑�,著(zhù)力提升本地企業(yè)ESG治理水平與信息披露能力�,推動(dòng)構建區域化ESG生態(tài)體系���。

與此同時(shí)�,部分地區雖然尚未出臺專(zhuān)門(mén)的ESG行動(dòng)方案���,但在綠色金融�����、生態(tài)環(huán)保�����、社會(huì )責任等相關(guān)政策中�,明確將ESG理念和要求納入工作方向���,體現出對企業(yè)可持續發(fā)展能力建設的初步引導�����。例如四川�����、海南��、黑龍江�、廣州等地區�����,在政策中提及鼓勵企業(yè)開(kāi)展ESG信息披露���,推動(dòng)ESG評價(jià)與金融場(chǎng)景的結合����,探索環(huán)境責任履行機制等內容��,初步推動(dòng)區域內企業(yè)提升對ESG工作的認知與重視程度����,為未來(lái)ESG體系化建設創(chuàng )造政策條件和實(shí)踐基礎����。

表2 2024年地方層面ESG信息披露政策

資料來(lái)源:根據公開(kāi)信息整理

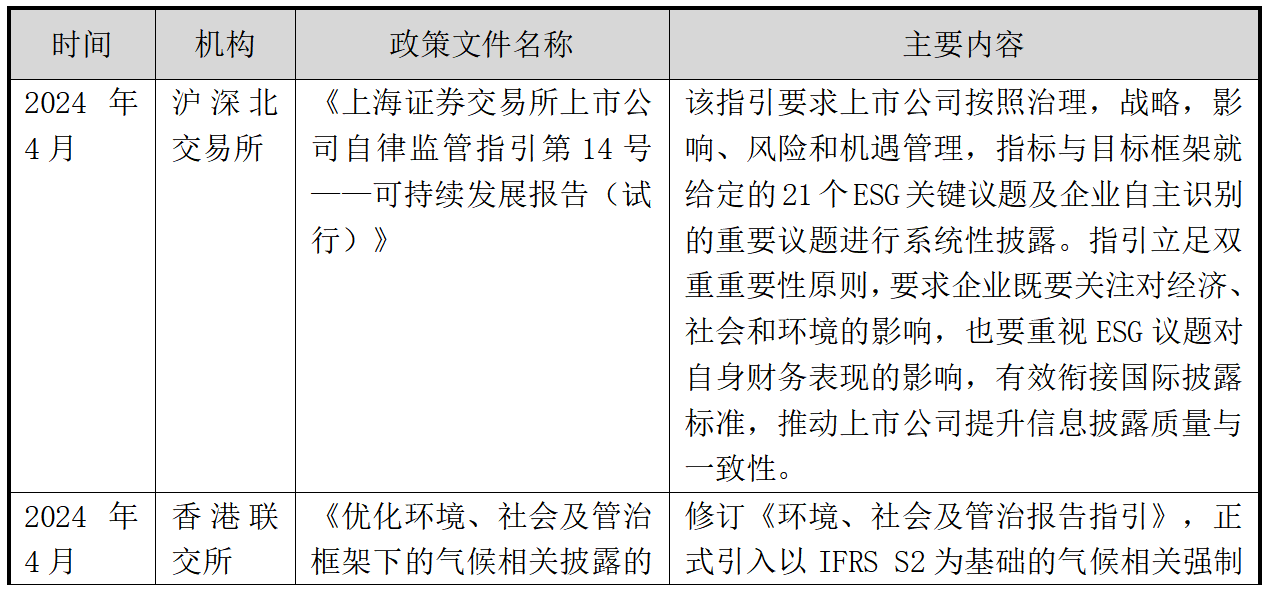

(三)交易所層面

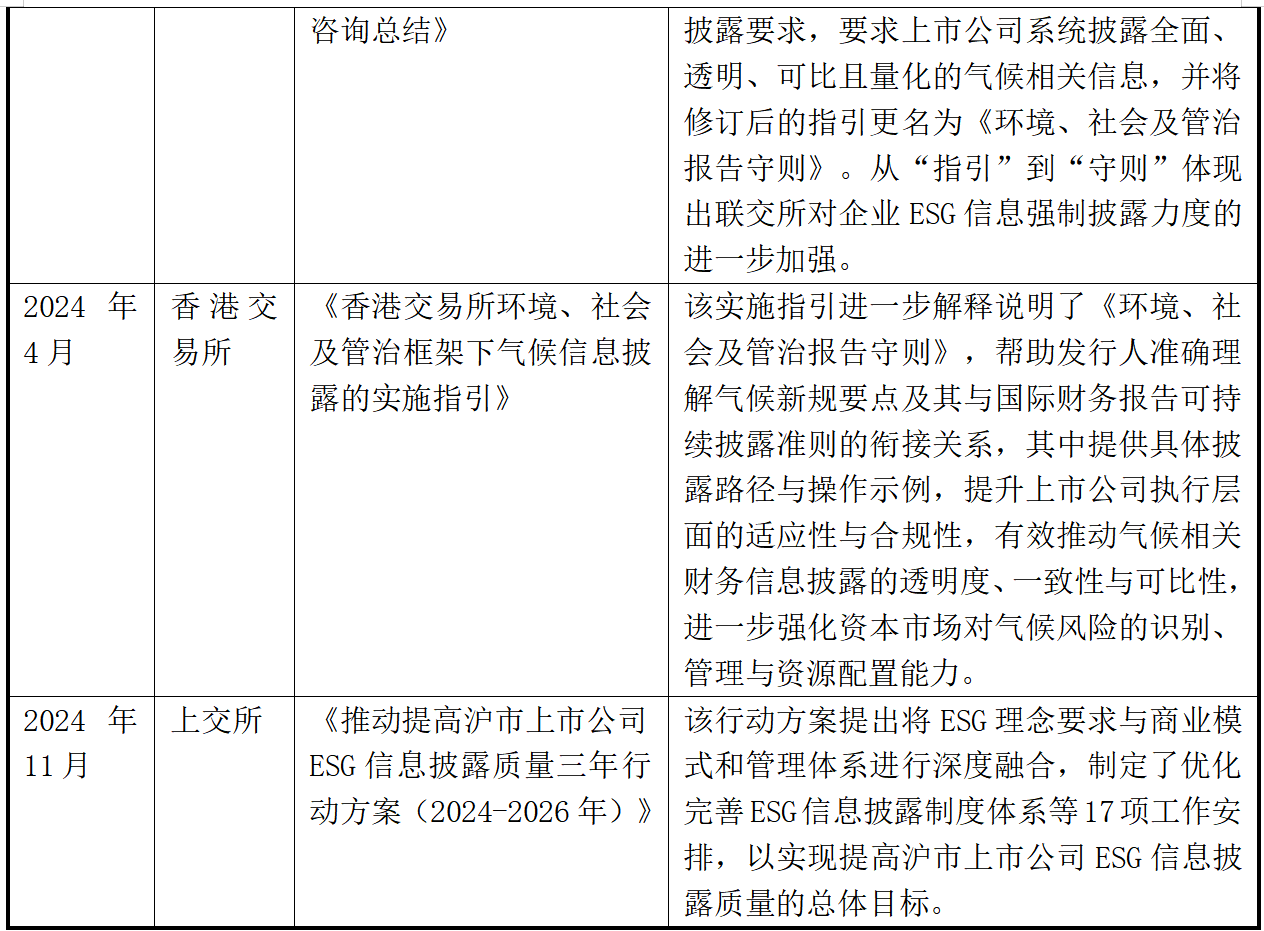

2024年�,證券交易所進(jìn)一步強化了對上市公司ESG信息披露的統一標準與監管要求�����。滬深北三大交易所同步發(fā)布《可持續發(fā)展報告(試行)》���,明確了適用于A(yíng)股上市公司可持續發(fā)展信息披露的統一框架��,強調“雙重重要性”原則���,全面提升上市公司信息披露質(zhì)量與規范性��。同時(shí)����,香港聯(lián)交所通過(guò)修訂《環(huán)境��、社會(huì )及管治報告指引》�,引入以IFRS S2為基礎的強制性氣候相關(guān)披露要求�����,并將原“指引”上升為“守則”��,增強了對上市公司ESG信息披露的執行要求與監管力度���。在實(shí)踐層面��,為深化上市公司對ESG披露要求的理解�����,提高信息披露的操作性和質(zhì)量�,聯(lián)交所與上交所分別出臺操作指南與行動(dòng)方案���,進(jìn)一步夯實(shí)制度執行基礎�,助推上市公司ESG整體能力提升�����。

除此之外����,各行業(yè)協(xié)會(huì )也積極響應ESG發(fā)展趨勢���,結合行業(yè)特點(diǎn)推動(dòng)制定具有針對性的ESG信息披露標準����,進(jìn)一步補充和完善ESG信息披露規范體系��。例如��,中國化工情報信息協(xié)會(huì )發(fā)布《中國石油和化工行業(yè)ESG報告編制指南》�����、中國互聯(lián)網(wǎng)協(xié)會(huì )制定《互聯(lián)網(wǎng)企業(yè)社會(huì )責任及 ESG 信息披露評價(jià)指南》��、中國有色金屬工業(yè)協(xié)會(huì )制定《有色金屬企業(yè)環(huán)境����、社會(huì )及治理(ESG)信息披露指南》等����。

表3 2024年證券交易所層面ESG信息披露政策

資料來(lái)源:根據公開(kāi)信息整理

二����、ESG信息披露數量進(jìn)展[1]

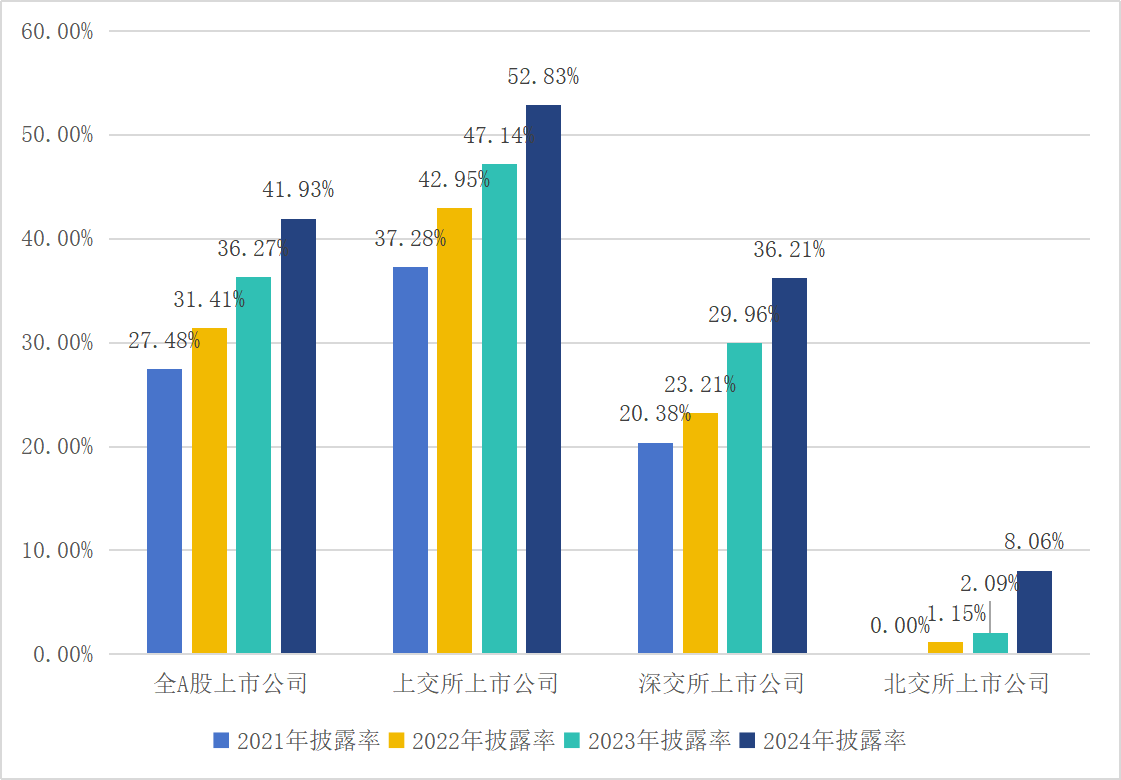

根據統計數據顯示��,2024年A股上市公司ESG信息披露工作持續穩步推進(jìn)�����,整體披露率顯著(zhù)提升���,企業(yè)在ESG治理能力與信息透明度方面進(jìn)一步增強��。2024年���,全A股上市公司ESG信息披露率達41.93%��,較2021年的27.48%[2]提升超14個(gè)百分點(diǎn)��,累計增幅超52%以上����,充分反映出ESG理念在A(yíng)股市場(chǎng)中的不斷深化�,以及企業(yè)對相關(guān)政策要求和利益相關(guān)方關(guān)注的積極響應��。從交易所分布來(lái)看��,上交所ESG信息披露率持續領(lǐng)先��,2024年ESG信息披露率達52.83%�,首次實(shí)現披露比例過(guò)半�����,彰顯其在可持續發(fā)展治理方面的主動(dòng)性和領(lǐng)先優(yōu)勢���。相較而言���,深交所上市公司ESG信息披露率雖然仍低于上交所�����,但近年來(lái)增勢同樣顯著(zhù)�,2024年披露率已達36.21%�����,累計增幅達77.69%����。北交所上市公司則處于ESG信息披露工作的初步階段�����,2024年披露率達8.06%���。盡管整體ESG信息披露水平較低�,但相較于2021年已實(shí)現從無(wú)到有的突破���,呈現出穩步增長(cháng)的良好態(tài)勢��。

展望未來(lái)���,隨著(zhù)可持續發(fā)展政策體系的持續完善和支持工具的不斷豐富��,A股上市公司ESG信息披露質(zhì)量和覆蓋范圍有望進(jìn)一步提升��,推動(dòng)資本市場(chǎng)在資源優(yōu)化配置與綠色低碳轉型中發(fā)揮更大作用���。

圖1 2021-2024年不同交易所A股上市公司發(fā)布獨立ESG報告[3]比率

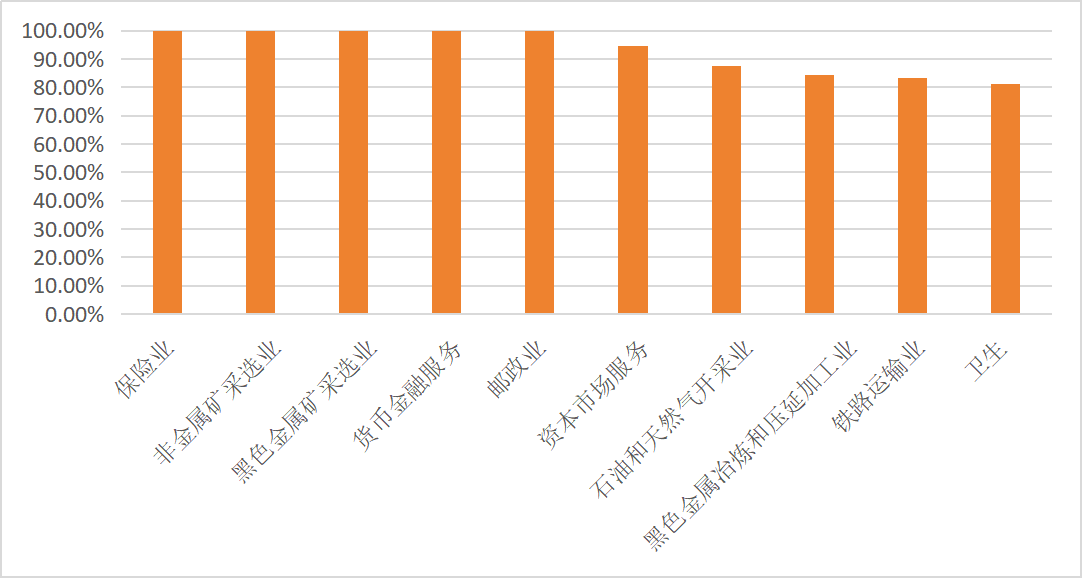

從行業(yè)層面來(lái)看�,A股上市公司ESG信息披露的行業(yè)分化特征較為明顯��,金融����、資源��、能源及交通型行業(yè)披露積極性較高����,部分行業(yè)已實(shí)現全面披露���。具體就披露率而言����,前十大行業(yè)分別為保險業(yè)����、非金屬礦采選業(yè)�����、黑色金屬礦采選業(yè)����、貨幣金融服務(wù)����、郵政業(yè)���、資本市場(chǎng)服務(wù)����、石油和天然氣開(kāi)采業(yè)��、黑色金屬冶煉和壓延加工業(yè)�、路運輸業(yè)及衛生行業(yè)���,其中保險業(yè)�、非金屬礦采選業(yè)�����、黑色金屬礦采選業(yè)�����、貨幣金融服務(wù)及郵政業(yè)均實(shí)現100%披露��,資本市場(chǎng)服務(wù)行業(yè)緊隨其后�����,ESG信息披露率達94.64%��,石油和天然氣開(kāi)采業(yè)(87.50%)��、黑色金屬冶煉和壓延加工業(yè)(84.38%)�、鐵路運輸業(yè)(83.33%)和衛生行業(yè)(81.25%)披露率也均高于80%���,反映出監管要求較高����、社會(huì )影響顯著(zhù)與資源消耗密集型行業(yè)在ESG信息披露與合規響應方面具有更強的積極性與規范性����。相比之下����,機動(dòng)車(chē)�、電子產(chǎn)品和日用產(chǎn)品修理業(yè)�;金屬制品����、機械和設備修理業(yè)����;印刷和記錄媒介復制業(yè)等ESG信息披露率顯著(zhù)偏低���,其中農�、林���、牧�、漁服務(wù)業(yè)��;機動(dòng)車(chē)��、電子產(chǎn)品和日用產(chǎn)品修理業(yè)及房屋建筑業(yè)披露率為0�����,體現出該類(lèi)行業(yè)缺乏對ESG理念的認識與理解�����,尚未建立可持續發(fā)展信息披露體系���,但鑒于上述行業(yè)的上市公司數量極少����,通常僅為一至兩家���,因此尚不具代表性���。

圖2 2024年不同行業(yè)[4] A股上市公司發(fā)布獨立ESG報告[5]比率

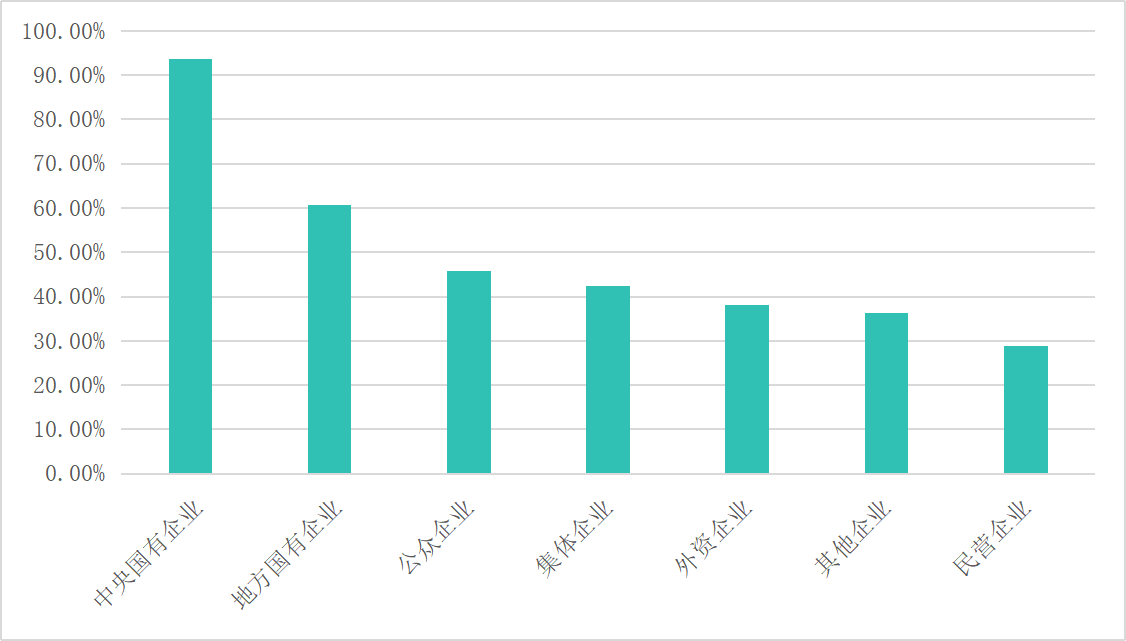

從企業(yè)屬性來(lái)看�����,2024年A股上市公司ESG信息披露仍以中央國有企業(yè)為主導����,國有企業(yè)整體披露率顯著(zhù)高于非國有企業(yè)���,體現出在政策導向和監管要求的驅動(dòng)下��,國有企業(yè)積極履行社會(huì )責任�����,加強治理能力建設����,在可持續發(fā)展領(lǐng)域發(fā)揮了明顯的示范引領(lǐng)作用�����。2024年�����,A股上市公司中���,中央國有企業(yè)ESG信息披露率高達93.63%���,較2023年同比增長(cháng)約19.34%�����,披露表現遠高于市場(chǎng)整體平均水平����。隨后為地方國有企業(yè)����,披露率為60.66%��,同比增長(cháng)約為18.94%���。盡管民營(yíng)企業(yè)ESG披露率相較最低��,為28.9%����,但其同比增長(cháng)率達到31.36%���,為所有企業(yè)類(lèi)型中最高��,顯示出民營(yíng)企業(yè)對ESG治理和信息披露的關(guān)注正逐步增強�。

總體而言����,2024年大多數企業(yè)類(lèi)型的ESG披露水平均實(shí)現不同程度的提升���,反映出市場(chǎng)主體在可持續發(fā)展治理上的重視和投入持續增強���,信息披露的規范性和有效性正在穩步提升���,在國家戰略與政策制度的不斷推進(jìn)下��,A股可持續發(fā)展治理體系將不斷完善與深化��。

圖3 2024年不同屬性A股上市公司發(fā)布獨立ESG報告[6]比率

腳注

[1] 數據采集于2024年

[2] 2021年數據僅涵蓋上交所����、深交所

[3] 包括ESG報告�����、社會(huì )責任報告及可持續發(fā)展報告

[4] 證監會(huì )大類(lèi)行業(yè)

[5] 包括ESG報告�、社會(huì )責任報告及可持續發(fā)展報告

[6] 包括ESG報告���、社會(huì )責任報告及可持續發(fā)展報告

相關(guān)文章:

1��、IIGF年報 | 2024年綠色信貸進(jìn)展報告

2�����、IIGF年報 | 2024中國碳市場(chǎng)年報

3��、IIGF年報 | 2023年上市公司ESG信息披露進(jìn)展報告

4�、IIGF觀(guān)點(diǎn) | 包婕等:中醫藥行業(yè)環(huán)境�、社會(huì )和治理(ESG)信息披露體系建設路徑研究

作者:

李周佳睿 中央財經(jīng)大學(xué)綠色金融國際研究院ESG研究員