原文標題:環(huán)境規制與企業(yè)綠色治理機會(huì )主義行為——基于ESG框架的分析

原文作者:李維安����,李鼎��,周寧期刊:經(jīng)濟管理

關(guān)鍵詞:環(huán)境規制����;綠色治理����;機會(huì )主義行為�;環(huán)保壓力�;代理問(wèn)題

一�����、引言

2023年政府工作報告提出“推動(dòng)發(fā)展方式綠色轉型”�,如何推動(dòng)企業(yè)完善綠色治理體系成為了社會(huì )和學(xué)術(shù)界的熱點(diǎn)話(huà)題��。綠色治理要求企業(yè)平衡環(huán)境�����、社會(huì )和治理(ESG)責任��,實(shí)現可持續發(fā)展����。然而��,部分企業(yè)僅注重環(huán)境責任����,忽視社會(huì )和治理責任����,形成綠色治理機會(huì )主義行為�。環(huán)境規制雖推動(dòng)企業(yè)綠色發(fā)展�,但因資源有限����,企業(yè)可能為合規而犧牲其他責任���,導致“顧此失彼”���。

綠色治理機會(huì )主義行為會(huì )打擊利益相關(guān)者對綠色產(chǎn)品和企業(yè)綠色發(fā)展的信心��,阻礙可持續發(fā)展和綠色發(fā)展戰略的實(shí)現��。探尋企業(yè)綠色治理機會(huì )主義行為的驅動(dòng)因素���,能為抑制企業(yè)亟待解決的綠色治理機會(huì )主義行為提供有益幫助���。

本文研究發(fā)現:(1)環(huán)境規制與綠色治理機會(huì )主義行為正相關(guān)�����;(2)其機制在于環(huán)境規制加大了企業(yè)的環(huán)保壓力�,加劇代理問(wèn)題���,進(jìn)而出現綠色治理機會(huì )主義行為�;(3)媒體關(guān)注���、政府與市場(chǎng)的關(guān)系��、融資約束和產(chǎn)權性質(zhì)調節了環(huán)境規制與企業(yè)綠色治理機會(huì )主義行為之間的關(guān)系���。

本文貢獻在于:(1)從制度邏輯視角拓展了綠色治理機會(huì )主義行為的動(dòng)因研究���;(2)揭示環(huán)境規制可能引發(fā)“行動(dòng)綠�,治理黑”現象�,有助于深化認識環(huán)境規制的經(jīng)濟后果���;(3)厘清環(huán)境規制對企業(yè)綠色治理機會(huì )主義行為的影響機制���,為政策制定提供參考����。

二�����、理論分析與研究假設

環(huán)境規制作為以保護環(huán)境為首要目的的強制性政策����,強化了政府�、投資者和管理者等利益相關(guān)者的環(huán)境邏輯�,不可避免地改變企業(yè)內部的資源分配格局�,導致綠色治理機會(huì )主義行為的發(fā)生�。

對政府而言�,環(huán)境規制是政府為滿(mǎn)足國家綠色發(fā)展而主導的環(huán)保行動(dòng)��,在環(huán)境規制較強的地區���,政府實(shí)施嚴格環(huán)境規制時(shí)�,常采用統一標準考核企業(yè)環(huán)保責任����,忽視企業(yè)間資源差異��。資源不足的企業(yè)為合規可能被迫挪用其他社會(huì )責任資源��,從而引發(fā)綠色治理的形式主義或機會(huì )主義行為���。

對投資者而言�����,投資者關(guān)注企業(yè)持續經(jīng)營(yíng)能力��,而環(huán)境規制作為強制性規范��,迫使企業(yè)履行環(huán)保責任以維持合法性和市場(chǎng)認可���。在高環(huán)境規制地區��,投資者更重視企業(yè)的環(huán)境責任���,甚至可能容忍企業(yè)減少其他社會(huì )責任投入�����,從而間接助長(cháng)企業(yè)為迎合環(huán)保要求而采取機會(huì )主義行為�,忽視全面治理����。

對管理者而言�,在環(huán)境規制較強的地區�����,管理者會(huì )受到一系列與環(huán)保有關(guān)措施的影響�����,導致管理者自身利益與企業(yè)履行環(huán)境責任趨同����,促使管理者優(yōu)先履行環(huán)境責任以獲取個(gè)人利益���。為了短期環(huán)境效益���,管理者可能減少對社會(huì )和治理責任的投入�,而這一行為因利益相關(guān)者的環(huán)保傾向而較少受制約�����,從而助長(cháng)綠色治理機會(huì )主義行為�,損害企業(yè)長(cháng)期綜合效益����。

基于以上分析����,本文提出如下假設:

H1:限定其他條件�,環(huán)境規制與企業(yè)綠色治理機會(huì )主義行為正相關(guān)��。

三����、研究設計

(一)數據來(lái)源

本文選取2010—2020年中國A股重污染行業(yè)上市公司作為研究對象�。本文結合證監會(huì )2012年《上市公司行業(yè)分類(lèi)指引》����,將以下上市公司行業(yè)代碼定義為重污染行業(yè):采礦業(yè)(B)�����,酒�����、飲料和精制茶制造業(yè)(C15)��,紡織業(yè)(C17)�,皮革���、毛皮��、羽毛及其制品和制鞋業(yè)(C19)���,造紙和紙制品業(yè)(C22)���,石油加工�、煉焦和核燃料加工業(yè)(C25)�����,化學(xué)原料和化學(xué)制品制造業(yè)(C26)����,醫藥制造業(yè)(C27)���,化學(xué)纖維制造業(yè)(C28)���,橡膠和塑料制品業(yè)(C29)�����,非金屬礦物制品業(yè)(C30)�,黑色金屬冶煉和壓延加工業(yè)(C31)�����,有色金屬冶煉和壓延加工業(yè)(C32)���,電力��、熱力生產(chǎn)和供應業(yè)(D44)����。

本文剔除數據缺失和異常的樣本����,得到了8141個(gè)有效觀(guān)測值�����。同時(shí)�����,所有連續變量在1%和99%分位數上進(jìn)行縮尾處理�。社會(huì )責任評分數據和治理責任評分數據從潤靈環(huán)球社會(huì )責任數據庫獲取��,環(huán)境責任評分數據從CNRDS數據庫獲得��,財務(wù)數據從CSMAR數據庫獲得�。公司治理數據來(lái)源于CCER經(jīng)濟金融數據庫�。各省份環(huán)境污染治理投資來(lái)自于《中國生態(tài)環(huán)境統計年報》��。

(二)模型設計和變量說(shuō)明

為了驗證本文研究假設��,構建如下模型:

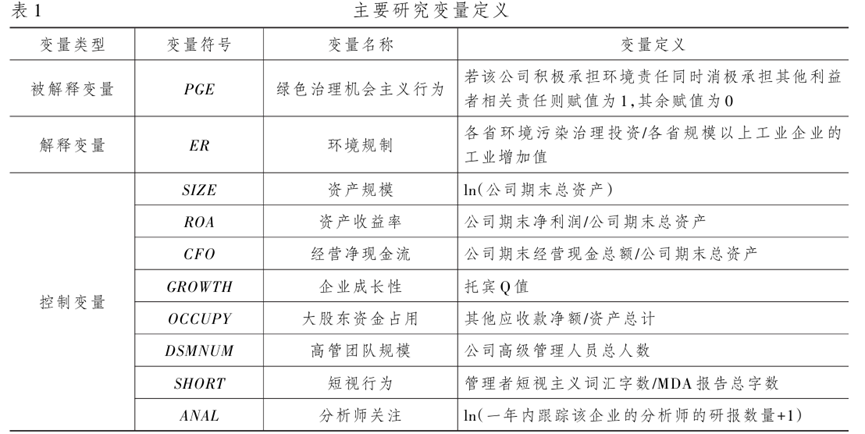

被解釋變量代表綠色治理機會(huì )主義行為�����。該指標通過(guò)以下三步得到:第一步����,CNRDS數據庫的環(huán)境評分指標包括運用主成分分析法對環(huán)境有益的產(chǎn)品�����、減少三廢的措施����、循環(huán)經(jīng)濟���、節約能源�����、綠色辦公�、環(huán)境認證���、環(huán)境表彰和其他優(yōu)勢八項內容進(jìn)行分析�,將累計貢獻率大于80%的前六個(gè)因子合成一項環(huán)境責任評價(jià)綜合指標���。第二步�����,計算環(huán)境責任評分���、社會(huì )責任評分和治理責任評分的行業(yè)—年度均值���。第三步�,將環(huán)境責任評分高于行業(yè)—年度均值����,同時(shí)社會(huì )責任評分或者治理責任評分低于行業(yè)—年度均值的樣本賦值為1��,其余賦值為0�����。

解釋變量表示環(huán)境規制�。

本文的主要研究變量定義如表1所示����。

四�、實(shí)證檢驗

(一)基準回歸分析

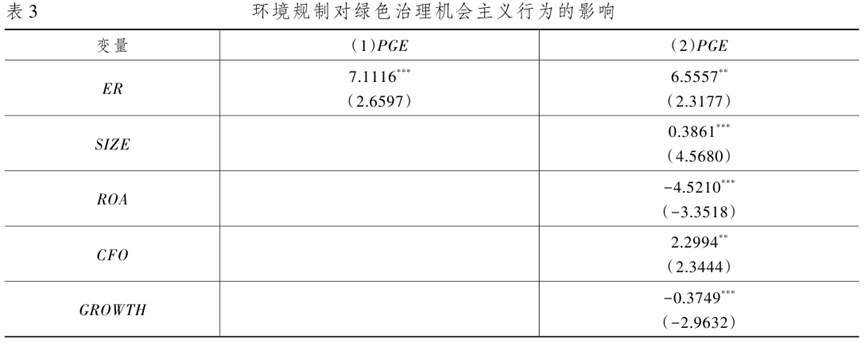

環(huán)境規制與企業(yè)綠色治理機會(huì )主義行為的回歸結果如表3所示����,回歸方法為L(cháng)ogit回歸��。第(1)���、(2)列中環(huán)境規制(ER)系數分別在1%���、5%水平上顯著(zhù)為正�,表明環(huán)境規制促進(jìn)了企業(yè)綠色治理機會(huì )主義行為�����,研究假設H1成立��。造成以上結果的原因在于����,環(huán)境規制作為以保護環(huán)境為首要目的的強制性政策����,強化了政府�、投資者和管理者等利益相關(guān)者的環(huán)境邏輯���,不可避免地改變了企業(yè)內部的資源分配格局�����,導致綠色治理機會(huì )主義行為的出現���。

(二)穩健性檢驗

本文通過(guò)工具變量法���、更換企業(yè)綠色治理機會(huì )主義行為度量方式�、擴大企業(yè)綠色治理機會(huì )主義行為范圍����、更換環(huán)境規制的度量方式�����、個(gè)體固定效應回歸�、縮小至城市層面的環(huán)境規制進(jìn)行穩健性檢驗���?����;貧w結果(略)表示主要研究結論依舊成立����。

五����、進(jìn)一步分析

(一)環(huán)境規制促進(jìn)企業(yè)綠色治理機會(huì )主義行為的機制分析

1.環(huán)保壓力的影響機制�。環(huán)境規制增大了企業(yè)履行環(huán)境責任的壓力�,而這種壓力沖擊了企業(yè)綠色治理中的社會(huì )邏輯和股東邏輯�����,改變了企業(yè)內部資源分配方式����,將用于履行社會(huì )責任和治理責任的資源轉移到履行環(huán)境責任上��,從而提高自身的環(huán)境績(jì)效表現����,滿(mǎn)足利益相關(guān)者的環(huán)境訴求����,最終導致企業(yè)綠色治理機會(huì )主義行為的出現�。

為了檢驗環(huán)保壓力的影響機制����,本文構建了如下中介模型:

表示環(huán)保壓力���。本文將上市公司年報附注中“在建工程”項目有關(guān)環(huán)保的資本性項目加總得到新增環(huán)境資本支出���,再將公司新增環(huán)境資本支出除以期末總資產(chǎn)后乘以100得到環(huán)保壓力����。

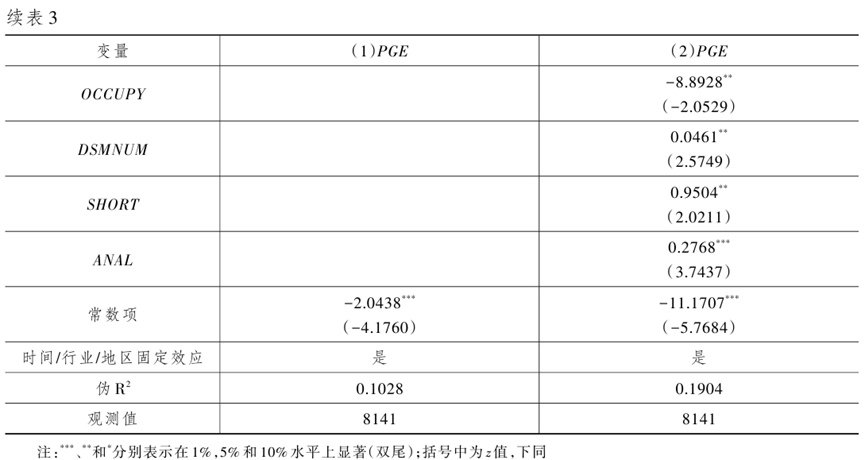

回歸結果如表10所示�。第(1)���、(2)列為模型(2)的回歸結果���,ER的系數在5%水平上顯著(zhù)為正�,說(shuō)明環(huán)境規制增大了企業(yè)的環(huán)保壓力�。第(3)����、(4)列為模型(3)的回歸結果����,ER的系數在5%水平上顯著(zhù)為正�,表明環(huán)保壓力在環(huán)境規制促進(jìn)企業(yè)綠色治理機會(huì )主義行為的過(guò)程中發(fā)揮了中介作用���,驗證了環(huán)保壓力的影響機制����。環(huán)境規制改變了利益相關(guān)者的制度邏輯�,使其對公司的環(huán)境訴求增大�����,提高了環(huán)保壓力�,進(jìn)而導致公司出現綠色治理機會(huì )主義行為��。

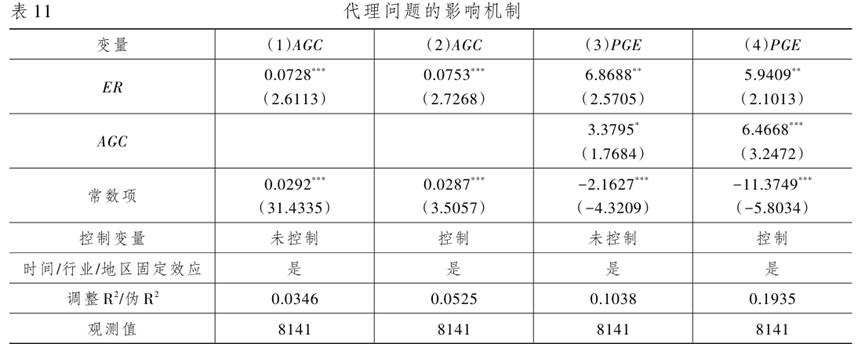

2.代理問(wèn)題的影響機制�����。環(huán)境規制為管理者履行環(huán)境責任提供了現實(shí)收益和合法性依據�,加劇了企業(yè)的綠色代理問(wèn)題����。管理者為在短期內實(shí)現自身收益最大化��,通過(guò)降低社會(huì )責任和治理責任履行的資源投入來(lái)改善環(huán)境責任表現����,最終導致企業(yè)出現綠色治理機會(huì )主義行為�。

為了檢驗代理問(wèn)題的影響機制���,本文構建了如下中介模型:

其中����,表示代理成本�,采用模型(6)按照年度—行業(yè)進(jìn)行分組回歸的殘差絕對值衡量�����。

其中��,是指營(yíng)運資本的變動(dòng)��,等于期末利潤總額與期末營(yíng)業(yè)外收入之和減去營(yíng)業(yè)外支出和現金流量之和再除以總資產(chǎn)����。指當年經(jīng)營(yíng)現金流量�����,等于期末經(jīng)營(yíng)現金流量與期末總資產(chǎn)之比����。代表營(yíng)業(yè)收變動(dòng)量���,等于前后兩年營(yíng)業(yè)收入之差與期末總資產(chǎn)之比���。是期末總資產(chǎn)賬面價(jià)值�����,等于固定資產(chǎn)凈額與期末總資產(chǎn)之比���。

代理問(wèn)題的影響機制回歸結果如表11所示���。第(1)�、(2)列為模型(4)的回歸結果���,第(3)��、(4)列為模型(5)的回歸結果����??梢钥闯?,環(huán)境規制越強的地區�����,管理者通過(guò)履行環(huán)境責任獲得的利益越多����、面臨的風(fēng)險越低���,進(jìn)而出現綠色代理問(wèn)題��,導致綠色治理機會(huì )主義行為的發(fā)生����。

(二)環(huán)境規制促進(jìn)綠色治理機會(huì )主義行為的異質(zhì)性分析

環(huán)境規制導致了企業(yè)環(huán)保壓力和代理問(wèn)題�,從而導致了綠色治理機會(huì )主義行為的發(fā)生����,而企業(yè)外部環(huán)境和內部環(huán)境都可能改變環(huán)境規制對這種影響機制的作用�����。因此�����,本文從企業(yè)內外部環(huán)境角度���,選取了媒體關(guān)注�、政府與市場(chǎng)的關(guān)系���、融資約束和產(chǎn)權性質(zhì)四個(gè)因素對環(huán)境規制與企業(yè)綠色治理機會(huì )主義行為之間關(guān)系的影響進(jìn)行異質(zhì)性分析���。

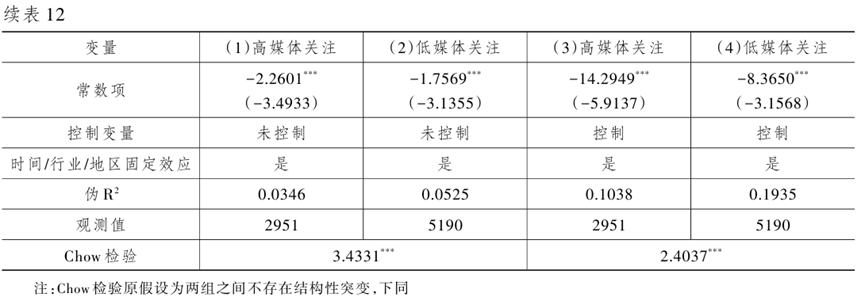

1.媒體關(guān)注異質(zhì)性分析�����。本文根據公司網(wǎng)絡(luò )新聞數量的年度—行業(yè)均值劃分為高媒體關(guān)注和低媒體關(guān)注兩個(gè)樣本��,回歸結果如表12所示��。第(1)��、(3)列為高媒體關(guān)注樣本�,ER的系數顯著(zhù)為正�,第(2)����、(4)列為低媒體關(guān)注樣本���,ER的系數不再顯著(zhù)����。以上結果表明�����,媒體關(guān)注強化了環(huán)境規制對企業(yè)綠色治理機會(huì )主義行為的正向作用�。原因在于��,較高的媒體關(guān)注度提高了環(huán)境規制帶來(lái)的制度壓力�,企業(yè)的環(huán)保壓力提升����,出現綠色治理機會(huì )主義行為的概率更高�����。

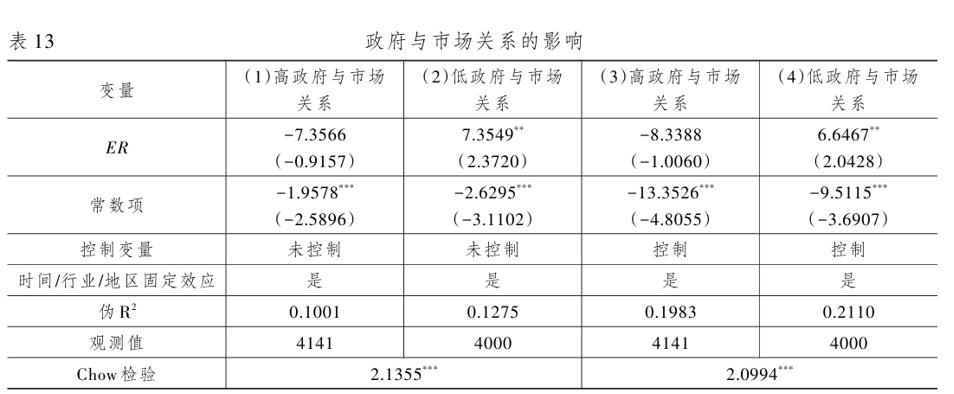

2.政府與市場(chǎng)關(guān)系異質(zhì)性分析����。本文根據《中國各地區市場(chǎng)化指數》的政府與市場(chǎng)關(guān)系指數的年度均值高低劃分為兩個(gè)樣本����,數值越高��,表明所在地區政府與市場(chǎng)關(guān)系越好����,回歸結果如表13所示����。第(1)�、(3)為列政府與市場(chǎng)關(guān)系指數較高的樣本��,ER的系數不再顯著(zhù)���。第(2)����、(4)列為政府與市場(chǎng)關(guān)系指數較低的樣本�����,ER的系數顯著(zhù)為正��,說(shuō)明政府與市場(chǎng)關(guān)系削弱了環(huán)境規制對企業(yè)綠色治理機會(huì )主義行為的促進(jìn)作用��。以上結果說(shuō)明���,良好的政府與市場(chǎng)關(guān)系能夠緩解環(huán)境規制所帶來(lái)的制度壓力�����,企業(yè)可以將資源較為均衡地用于各項責任履行中���,從而更好地實(shí)現綠色治理����,降低綠色治理機會(huì )主義行為的發(fā)生���。

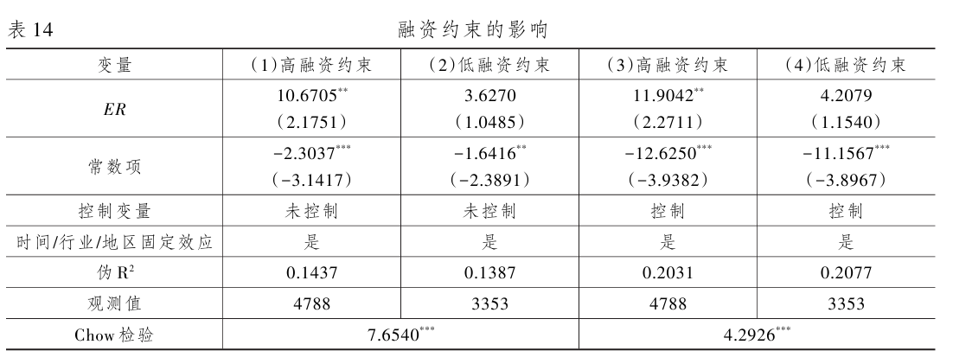

3.融資約束異質(zhì)性分析��。本文根據Cheng等(2014)中提出的SA指數的年度-行業(yè)均值劃分高低融資約束兩個(gè)樣本����,SA數值越大���,企業(yè)面臨的融資約束程度越高��?;貧w結果如表14所示�����。第(1)���、(3)列為高融資約束樣本�����,ER的系數顯著(zhù)為正�����,第(2)���、(4)列為低融資約束樣本����,ER的系數不再顯著(zhù)�,說(shuō)明融資約束強化了環(huán)境規制對綠色治理機會(huì )主義行為的促進(jìn)作用�。

4.產(chǎn)權性質(zhì)異質(zhì)性分析���。本文按照產(chǎn)權性質(zhì)劃分出國有企業(yè)和非國有企業(yè)兩個(gè)樣本���,回歸結果如表15所示����。在第(1)����、(3)列為國有企業(yè)樣本�����,ER的系數顯著(zhù)為正����,第(2)���、(4)列為非國有企業(yè)樣本����,ER的系數不再顯著(zhù)��,說(shuō)明相比于非國有企業(yè)�,在國有企業(yè)中環(huán)境規制對綠色治理機會(huì )主義行為的促進(jìn)作用更強�?��?赡艿脑蛟谟?��,國有企業(yè)具有較強的政治屬性��,受到政府的影響較大����,環(huán)境規制作為政府主導的強制性?xún)热?����,國有企業(yè)需要優(yōu)先滿(mǎn)足政府的環(huán)保要求��,即便其他責任承擔出現下滑��,從而導致綠色治理機會(huì )主義行為的發(fā)生���。

六�����、結論與啟示

(一)研究結論

環(huán)境規制有利于企業(yè)降低自身環(huán)境污染�����、踐行環(huán)境責任�,但也加劇了不同制度邏輯兼容性問(wèn)題�����,導致企業(yè)出現違背綠色治理理念的行為�����。本文基于制度理論和代理理論���,研究了環(huán)境規制對企業(yè)綠色治理機會(huì )主義行為的驅動(dòng)機制和內外部環(huán)境的情境差異���。實(shí)證結果表明:環(huán)境規制促進(jìn)了企業(yè)綠色治理機會(huì )主義行為產(chǎn)生����,原因在于環(huán)境規制提高了企業(yè)環(huán)保壓力���,加劇代理問(wèn)題�,在內部資源有限的現實(shí)情況下�,企業(yè)出現了“顧此失彼”的綠色治理機會(huì )主義行為����?;趦韧獠凯h(huán)境的異質(zhì)性分析表明�����,在高媒體關(guān)注度��、低政府與市場(chǎng)的關(guān)系���、高融資約束和國有企業(yè)的樣本中����,環(huán)境規制對綠色治理機會(huì )主義行為的促進(jìn)作用更強���。綜上所述�,環(huán)境規制會(huì )引發(fā)企業(yè)綠色治理機會(huì )主義行為�����,且在環(huán)保壓力越大��、代理問(wèn)題越嚴重的情況下����,這種關(guān)系更加顯著(zhù)�。

(二)政策建議

基于研究結論��,本文提出以下三點(diǎn)政策建議:

第一���,優(yōu)化環(huán)境規制政策��,推動(dòng)企業(yè)全面綠色發(fā)展�����。政府在制定和頒布環(huán)境規制政策時(shí)�,不應走入盲目強調環(huán)境績(jì)效的誤區��,應結合企業(yè)現實(shí)經(jīng)營(yíng)狀況�����,將各類(lèi)利益相關(guān)者納入到政策考量之中����,對企業(yè)綠色治理行為實(shí)施全面的綠色治理評價(jià)標準�����。

第二�,政府應引導社會(huì )利益相關(guān)者關(guān)注企業(yè)綜合綠色治理行為�����。政府應加強綠色治理評價(jià)體系建設�,完善企業(yè)綠色治理信息披露標準���,引導社會(huì )利益相關(guān)者全面認識企業(yè)綠色治理行為���,避免對環(huán)境責任的過(guò)度關(guān)注�,降低企業(yè)面臨的環(huán)保壓力��,使其能更好地在發(fā)展中結合自身經(jīng)營(yíng)狀況來(lái)實(shí)施綠色發(fā)展戰略���,避免出現綠色治理機會(huì )主義行為的發(fā)生����。

第三�����,從頂層設計層面建立完善的績(jì)效考核體系���,引導管理者樹(shù)立科學(xué)的企業(yè)綠色治理觀(guān)����。企業(yè)要從頂層設計層面構建以提升公司的綠色發(fā)展水平和可持續發(fā)展能力為重點(diǎn)的績(jì)效考核體系��,將環(huán)境責任����、社會(huì )責任和公司價(jià)值創(chuàng )造納入到統一的評價(jià)標準��,推動(dòng)在履行環(huán)境責任的問(wèn)題上管理者與股東利益趨同����,避免管理者盲目追求財務(wù)績(jì)效或者環(huán)境績(jì)效���,進(jìn)而從激勵約束機制角度限制管理者短視行為的發(fā)生�,削弱企業(yè)綠色治理機會(huì )主義行為的代理動(dòng)因��。

七���、原文摘要

環(huán)境規制是中國生態(tài)文明建設的重要手段���,但環(huán)境規制能否引導企業(yè)充分考慮生態(tài)環(huán)境可承載性的同時(shí)兼顧社會(huì )責任和治理責任尚無(wú)定論�����。本文利用2010—2020年中國A股重污染行業(yè)上市公司樣本��,實(shí)證考察環(huán)境規制對企業(yè)綠色治理的作用��,并檢驗了環(huán)保壓力和代理問(wèn)題兩種影響機制����。研究發(fā)現:環(huán)境規制與企業(yè)綠色治理機會(huì )主義行為之間呈現出正相關(guān)關(guān)系���。機制檢驗表明��,環(huán)境規制增大了企業(yè)的環(huán)保壓力和代理問(wèn)題�����。異質(zhì)性分析顯示��,環(huán)境規制對企業(yè)綠色治理機會(huì )主義行為的作用只在高媒體關(guān)注�����、低政府與市場(chǎng)的關(guān)系�����、高融資約束和國有企業(yè)樣本中顯著(zhù)����。因此����,政府在制定和頒布環(huán)境規制政策時(shí)����,應納入社會(huì )績(jì)效和治理績(jì)效考核��,避免部分企業(yè)出現“顧此失彼”的綠色治理機會(huì )主義行為�����。本文不僅拓寬綠色治理理論框架��,還為環(huán)境規制的經(jīng)濟后果研究提供新的視角���。

作者:

吳麗霞 中央財經(jīng)大學(xué)金融學(xué)院博士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)