在全球氣候危機日益加劇的背景下��,氣候風(fēng)險已成為金融風(fēng)險的重要來(lái)源之一�,受到了各國央行與監管機構的高度重視���。巴塞爾委員會(huì )作為推動(dòng)全球銀行業(yè)監管協(xié)調的核心機構����,也在不斷強調對于氣候相關(guān)金融風(fēng)險的有效監管���,在2022年2月發(fā)布了《有效管理和監督氣候相關(guān)金融風(fēng)險的原則》����,并在2024年4月修訂發(fā)布的《有效銀行監管核心原則》中納入了氣候風(fēng)險這一新型金融風(fēng)險���,為各國開(kāi)展氣候相關(guān)金融風(fēng)險管理提供了關(guān)鍵指引����。在這一全球進(jìn)程中���,中國高度重視應對氣候變化的戰略目標實(shí)現��,持續開(kāi)展綠色金融體系建設���,為中國銀行業(yè)的氣候風(fēng)險管理實(shí)踐提供了良好的政策環(huán)境�。目前����,中國已在氣候風(fēng)險管理相關(guān)的政策制定����、宏觀(guān)監管以及機構實(shí)踐等方面取得初步進(jìn)展�。

一��、中國氣候相關(guān)金融風(fēng)險管理政策規劃

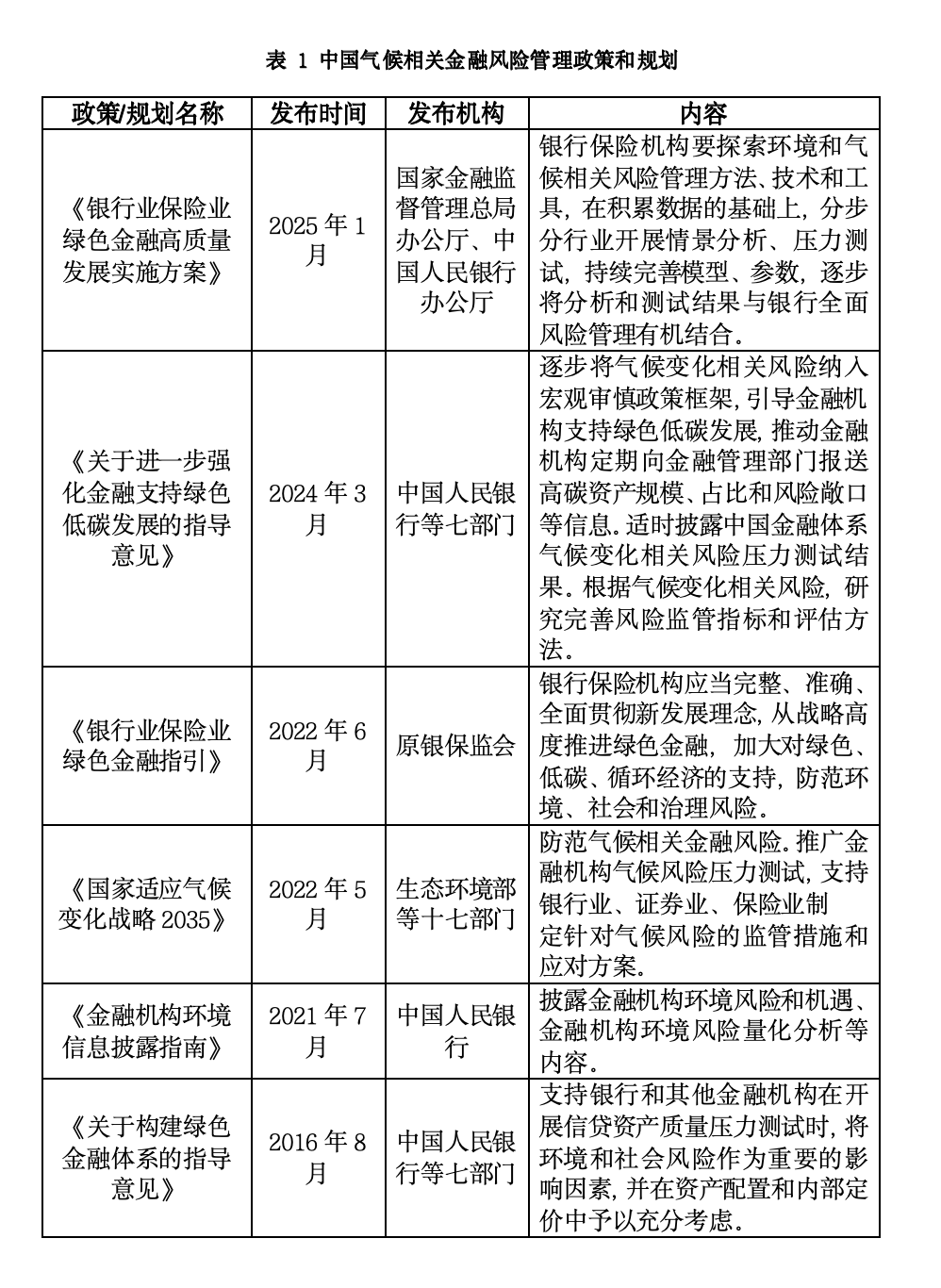

中國在氣候相關(guān)金融風(fēng)險管理方面的政策體系正逐步完善��,形成了以監管指引�、戰略規劃和信息披露為支撐的多層次政策框架����。自2016年《關(guān)于構建綠色金融體系的指導意見(jiàn)》首次提出將環(huán)境和社會(huì )風(fēng)險納入信貸資產(chǎn)質(zhì)量壓力測試以來(lái)�,監管部門(mén)持續強化氣候風(fēng)險管理要求��。2021年出臺的《金融機構環(huán)境信息披露指南》對于金融機構環(huán)境風(fēng)險量化信息的披露提出指引����;2022年《銀行業(yè)保險業(yè)綠色金融指引》和《國家適應氣候變化戰略2035》進(jìn)一步推動(dòng)銀行保險機構從戰略高度識別和應對氣候風(fēng)險���,并鼓勵開(kāi)展氣候壓力測試���。2024年發(fā)布的《關(guān)于進(jìn)一步強化金融支持綠色低碳發(fā)展的指導意見(jiàn)》提出將氣候風(fēng)險逐步納入宏觀(guān)審慎政策框架��,建立高碳資產(chǎn)監測機制����。最新發(fā)布《銀行業(yè)保險業(yè)綠色金融高質(zhì)量發(fā)展實(shí)施方案》則強調情景分析���、壓力測試與全面風(fēng)險管理體系的有機銜接��。整體來(lái)看���,中國正加快將氣候相關(guān)風(fēng)險納入金融監管主流程����,引導銀行保險機構提升氣候風(fēng)險識別����、評估與管理能力�,為綠色低碳轉型構建穩健的金融支撐體系���。

二����、中國央行氣候風(fēng)險管理實(shí)踐

通過(guò)綠色金融體系建設逐步提升金融機構氣候風(fēng)險管理意識��,落實(shí)綠色金融評價(jià)��。參照央行與監管機構綠色金融合作網(wǎng)絡(luò )(NGFS)對于監管方將氣候風(fēng)險和環(huán)境風(fēng)險納入審慎監管的行動(dòng)框架��,中國持續通過(guò)提高金融機構風(fēng)險意識與應對能力���、評估氣候相關(guān)風(fēng)險�、提高市場(chǎng)披露透明度���、采取風(fēng)險減緩行動(dòng)等方式�,強化中國金融體系的氣候風(fēng)險管理能力建設���。2017年起����,中國人民銀行第三季度開(kāi)始將綠色金融納入銀行業(yè)存款類(lèi)金融機構宏觀(guān)審慎考核(MPA)信貸政策執行情況評估���,對金融機構綠色金融服務(wù)情況進(jìn)行衡量和評價(jià)�,著(zhù)力推動(dòng)銀行業(yè)金融機構綠色化轉型����。2021年5月����,中國人民銀行制定并印發(fā)了《銀行業(yè)金融機構綠色金融評價(jià)方案》���,進(jìn)一步優(yōu)化了綠色金融激勵約束機制�����,同時(shí)鼓勵金融機構評估和管理其環(huán)境和氣候風(fēng)險�。

聚焦氣候變化對金融穩定的量化影響���,2021年��,中國人民銀行組織了23家中國銀行業(yè)金融機構探索開(kāi)展了氣候風(fēng)險壓力測試�����,主要考察了碳排放成本上升對火電��、鋼鐵和水泥行業(yè)的高排放企業(yè)還款能力的影響�����,以及對參試銀行持有的相關(guān)信貸資產(chǎn)質(zhì)量和資本充足水平的影響���。測試結果顯示�,如果火電�、鋼鐵和水泥行業(yè)企業(yè)不進(jìn)行低碳轉型���,在壓力情景下���,企業(yè)的還款能力將出現不同程度的下降��,但由于相關(guān)行業(yè)企業(yè)在參試銀行中的貸款占比不高���,壓力情景下的銀行整體資本充足率依舊能滿(mǎn)足監管要求���?�!?021年第四季度中國貨幣政策執行報告》特設專(zhuān)欄對上述壓力測試結果進(jìn)行了首次披露�����,并對下一步持續完善氣候風(fēng)險壓力測試方法進(jìn)行了工作部署����。

在物理風(fēng)險壓力測試方面����,中國人民銀行協(xié)同中國再保集團依托自主研發(fā)的臺風(fēng)巨災模型����,開(kāi)發(fā)了氣候變化物理風(fēng)險壓力測試模型�����,并上線(xiàn)氣候變化物理風(fēng)險(臺風(fēng))壓力測試平臺��,在海南省20家銀行��、13家保險機構測試運行��,對于以臺風(fēng)為主的氣候變化物理風(fēng)險的壓力測試進(jìn)行了探索實(shí)踐�����,進(jìn)一步優(yōu)化了中過(guò)的氣候風(fēng)險量化分析能力��。

三�����、中國金融機構氣候風(fēng)險管理實(shí)踐

在中國綠色金融體系建設和中英金融機構環(huán)境信息披露試點(diǎn)等工作的推動(dòng)下���,中國銀行業(yè)金融機構相繼開(kāi)展氣候風(fēng)險情景分析研究和壓力測試工具開(kāi)發(fā)��,目前已實(shí)現豐富的進(jìn)展����。

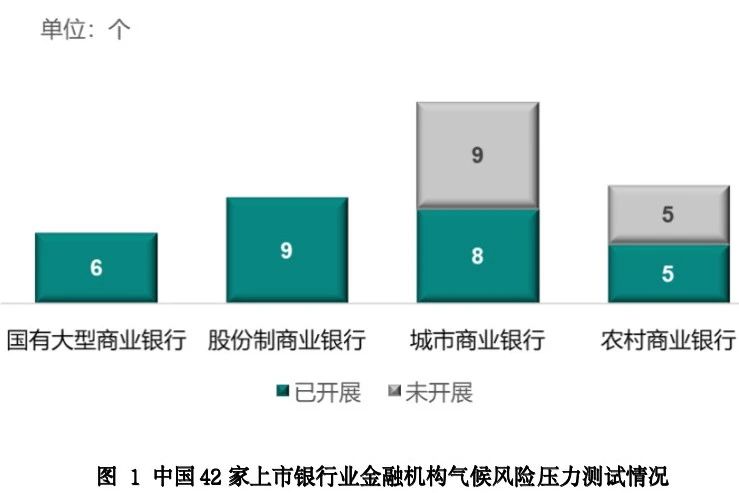

通過(guò)對2024年度中國42家上市銀行的可持續發(fā)展報告披露信息統計發(fā)現��,絕大多數A股上市銀行已將氣候因素納入銀行的風(fēng)險管理框架���,通過(guò)建立氣候風(fēng)險管理的組織架構�、出臺管理辦法��、將氣候風(fēng)險貫穿授信業(yè)務(wù)全流程以及開(kāi)展氣候風(fēng)險壓力測試等方式�����,提升銀行的氣候風(fēng)險管理能力����。在42家銀行中��,28家銀行明確披露了已開(kāi)展氣候風(fēng)險壓力測試工作�����。其中��,6家國有大型商業(yè)銀行以及9家股份制商業(yè)銀行已全部開(kāi)展氣候風(fēng)險壓力測試���,其余17家城商行和10家農商行的開(kāi)展比例則分別為47%和50%��,體現了大型銀行在氣候風(fēng)險管理維度的意識和能力優(yōu)勢�����。

在氣候風(fēng)險壓力測試的實(shí)踐中�����,28家銀行均開(kāi)展了轉型風(fēng)險的壓力測試�����,其中僅有14家銀行同時(shí)開(kāi)展了物理風(fēng)險壓力測試��,體現了物理風(fēng)險對于銀行在風(fēng)險分析����、數據獲取���、模型搭建以及風(fēng)險計量方面更高的難度��。對于沒(méi)有開(kāi)展物理風(fēng)險壓力測試的銀行����,部分同時(shí)開(kāi)展了物理風(fēng)險的識別和分析��,也為后續的風(fēng)險計量奠定了基礎��。

部分國有大型商業(yè)銀行以及股份制商業(yè)銀行對該行的氣候風(fēng)險壓力測試方法學(xué)和結果進(jìn)行了詳細披露�����。從壓力測試情景選擇上����,央行與監管機構綠色金融網(wǎng)絡(luò )(NGFS)����、聯(lián)合國政府間氣候變化專(zhuān)門(mén)委員會(huì )(IPCC)壓力情景是各銀行常見(jiàn)的參考測試情景�����。在影響因素方面����,氣候政策和碳價(jià)是最常見(jiàn)的因素�,此外還有歐盟碳邊境調節機制�、國際航空碳抵消和減排計劃����,以及洪澇�、臺風(fēng)或干旱等極端氣候事件等測試因素���。在影響主體方面��,各銀行主要關(guān)注八個(gè)高碳行業(yè)客戶(hù)����,通關(guān)觀(guān)察相應情景下客戶(hù)產(chǎn)量��、成本�����、收入�����、資本支出等經(jīng)營(yíng)要素所受到的影響�����,進(jìn)而判斷相應的信用風(fēng)險���?��?傮w來(lái)看����,各銀行的氣候風(fēng)險壓力測試結果均為影響可控�。雖然對于部分測試行業(yè)在相關(guān)壓力情景下的新有風(fēng)險有所上市�����,但高碳行業(yè)的占比有限��,對各行的資本充足率水平影響有限�。

四�����、發(fā)展展望

展望未來(lái)�,隨著(zhù)氣候變化帶來(lái)的物理風(fēng)險和轉型風(fēng)險日益突出�,中國央行和金融機構必將進(jìn)一步持續強化氣候風(fēng)險管理工作����,在政策制定���、風(fēng)險監管�����、機構實(shí)踐和信息披露等方面不斷取得新的進(jìn)展��。

從政策層面看���,氣候相關(guān)風(fēng)險將逐步納入宏觀(guān)審慎監管框架��,未來(lái)有望進(jìn)一步加強與銀行風(fēng)險偏好設定�、資本配置和全面風(fēng)險管理的聯(lián)動(dòng)��,提升風(fēng)險治理的系統性和前瞻性�。

在機構實(shí)踐層面��,金融機構可在現有基礎上持續完善氣候風(fēng)險管理機制����,積極推進(jìn)氣候風(fēng)險的識別��、評估與量化�����,尤其在物理風(fēng)險領(lǐng)域����,結合實(shí)際運營(yíng)需求��,積累數據���,優(yōu)化模型����,不斷增強應對極端氣候事件的能力���。同時(shí)在信息披露方面�����,進(jìn)一步細化披露內容���,增強氣候風(fēng)險管理的透明度和公眾認知��,推動(dòng)市場(chǎng)形成良性互動(dòng)��。

與此同時(shí)��,技術(shù)協(xié)作也將成為提升氣候風(fēng)險管理水平的重要方向��。未來(lái)���,金融部門(mén)可與氣象部門(mén)����、再保險機構�、科研院所等加強合作�,共同建設覆蓋全國�、可共享的氣候物理風(fēng)險基礎平臺�,推動(dòng)數據資源整合與建模能力提升��,為金融行業(yè)提供更堅實(shí)的氣候風(fēng)險分析支撐�。

整體來(lái)看����,隨著(zhù)政策引導持續深化�、專(zhuān)業(yè)能力不斷提升�����,以及多方協(xié)作機制逐步建立��,中國銀行業(yè)的氣候風(fēng)險管理體系有望更加科學(xué)�、系統����、協(xié)同地發(fā)展�,為實(shí)現綠色低碳轉型和維護金融體系穩定提供堅實(shí)支撐����。

相關(guān)文章:

1���、IIGF觀(guān)點(diǎn) | 劉慧心:關(guān)于財政部發(fā)布《中華人民共和國綠色主權債券框架》的解讀

2���、IIGF觀(guān)點(diǎn)|劉思辰:巴塞爾委員會(huì )《氣候相關(guān)金融風(fēng)險自愿披露框架》解讀

3��、IIGF觀(guān)點(diǎn) | 包婕���、何文斌:銀行業(yè)氣候風(fēng)險管理和監管淺析

4�、IIGF觀(guān)點(diǎn) | 朱琪����、俞越:我國銀行業(yè)氣候風(fēng)險壓力測試淺析

作者:

劉慧心 中央財經(jīng)大學(xué)綠色金融國際研究院氣候金融研究中心執行主任

劉思辰 中央財經(jīng)大學(xué)綠色金融國際研究院綠色金融研究中心助理研究員