作為全球最大的鎳生產(chǎn)國�,印尼依托“資源下游化”戰略推動(dòng)鎳產(chǎn)業(yè)迅速擴張�,成為全球關(guān)鍵礦產(chǎn)供應鏈的重要參與者�����。然而�����,印尼鎳產(chǎn)業(yè)園區高度依賴(lài)自備燃煤電站的發(fā)展模式���,面臨嚴峻的低碳轉型挑戰���。本文為《印尼鎳產(chǎn)業(yè)園區低碳轉型》研究報告的摘要版����,中央財經(jīng)大學(xué)綠色金融國際研究院團隊基于對印尼典型鎳產(chǎn)業(yè)園區及獨立產(chǎn)線(xiàn)的實(shí)地調研���,構建多維分析框架��,系統探討其在政策演變��、產(chǎn)業(yè)鏈結構�、治理機制與空間資源稟賦等因素下的轉型機遇與障礙�,旨在為資源型國家在推進(jìn)工業(yè)化的同時(shí)實(shí)現氣候目標提供借鑒�。

一����、引言:鎳產(chǎn)業(yè)擴張與低碳轉型的矛盾

印尼作為全球最大鎳生產(chǎn)國�,依托“資源下游化”政策迅速建立起從采礦�����、冶煉到不銹鋼與電池材料的完整產(chǎn)業(yè)鏈����,2024年產(chǎn)量達到220萬(wàn)噸�,占全球近六成[1]���。這一模式吸引了大量外資�����,帶動(dòng)了地方經(jīng)濟增長(cháng)�,也成為多個(gè)資源型發(fā)展中國家效仿的對象�����。然而��,產(chǎn)業(yè)擴張背后依賴(lài)自備燃煤電站支撐能源供給��,造成顯著(zhù)碳排放壓力��,并引發(fā)對其可持續性路徑的廣泛質(zhì)疑�。

在宏觀(guān)層面���,印尼政府雖承諾2060年實(shí)現凈零排放�����,2035年實(shí)現75.6吉瓦可再生能源裝機���,并計劃逐步淘汰煤電[2]�,但卻對鎳產(chǎn)業(yè)園區所依賴(lài)的自備電力系統設置了“國家戰略項目”的例外豁免�。截至2023年��,印尼的自備煤電裝機已增至10.8吉瓦�����,約占全國煤電的四分之一�����,其中超過(guò)七成服務(wù)于金屬冶煉園區[3]�。此外���,作為全球重要的煤炭生產(chǎn)與出口國�����,煤炭的采掘和發(fā)電行業(yè)不僅是印尼國家財政的重要支柱��,也在能源安全和就業(yè)保障中占據關(guān)鍵地位����。這進(jìn)一步加劇了印尼“經(jīng)濟發(fā)展優(yōu)先”邏輯與低碳轉型目標之間的內在矛盾��。在行業(yè)層面�����,鎳資源作為綠色轉型關(guān)鍵礦產(chǎn)���,需求持續攀升����,廣泛應用于不銹鋼與電動(dòng)汽車(chē)電池等領(lǐng)域����。印尼在鎳礦的冶煉環(huán)節整體以高碳的回轉窯-電爐(RKEF)工藝為主����,占比近九成����,碳排放強度遠高于新興的高壓酸浸(HPAL)技術(shù)[4]��。盡管部分企業(yè)已開(kāi)始布局HPAL項目�����,政府也多次釋放限制新建RKEF產(chǎn)線(xiàn)的政策信號����,但整體轉型進(jìn)度仍相對緩慢��。在園區層面���,印尼鎳產(chǎn)業(yè)高度集中于蘇拉威西和北馬魯古等偏遠地區���,電網(wǎng)接入不足���、生態(tài)脆弱性高���,使企業(yè)普遍依賴(lài)自建煤電維持穩定供能�。目前的國家能源規劃與可再生能源政策未覆蓋自備系統��,導致監管缺位����,碳定價(jià)與各類(lèi)激勵機制難以落地�����。同時(shí)��,大規?�?稍偕茉刺娲芟抻谕恋?����、社區關(guān)系與位于生態(tài)脆弱區等現實(shí)條件��,結構性的調整難度極大�。園區低碳轉型既需園區內各類(lèi)企業(yè)間的協(xié)同合作���,也需兼顧社區共治與能源轉型公平�����。因此��,印尼鎳產(chǎn)業(yè)依賴(lài)高碳路徑的發(fā)展模式是國家產(chǎn)業(yè)戰略�����、行業(yè)技術(shù)路徑選擇與園區治理機制等多方面因素造成��。

在全球能源結構轉型和供應鏈綠色化趨勢不斷強化的背景下���,印尼鎳產(chǎn)業(yè)是否能夠擺脫高碳路徑鎖定���,推動(dòng)鎳產(chǎn)業(yè)園區實(shí)現低碳轉型����,不僅是應對氣候變化的必然要求�,也關(guān)乎印尼國家經(jīng)濟利益和發(fā)展路徑的戰略選擇��。

二�����、分析框架:四維視角下的轉型挑戰

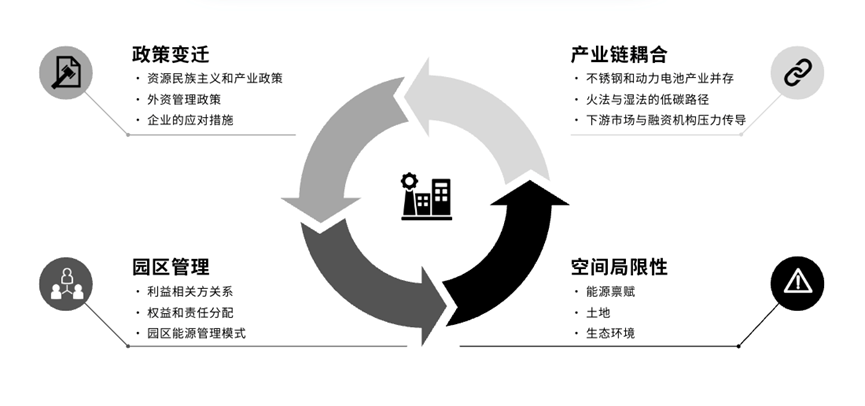

印尼鎳產(chǎn)業(yè)園區的低碳轉型并非孤立的技術(shù)問(wèn)題���,必須將其置于政策變遷�、產(chǎn)業(yè)鏈耦合����、治理結構與空間稟賦的互動(dòng)關(guān)系中加以考察��。這四個(gè)維度共同構成了園區運行與轉型的基礎條件���,也決定了未來(lái)脫碳路徑的可能性與難度(見(jiàn)圖1)����。

圖1:印尼鎳產(chǎn)業(yè)園區低碳轉型分析框架

來(lái)源:作者繪制

(一)與園區發(fā)展相關(guān)的政策變遷

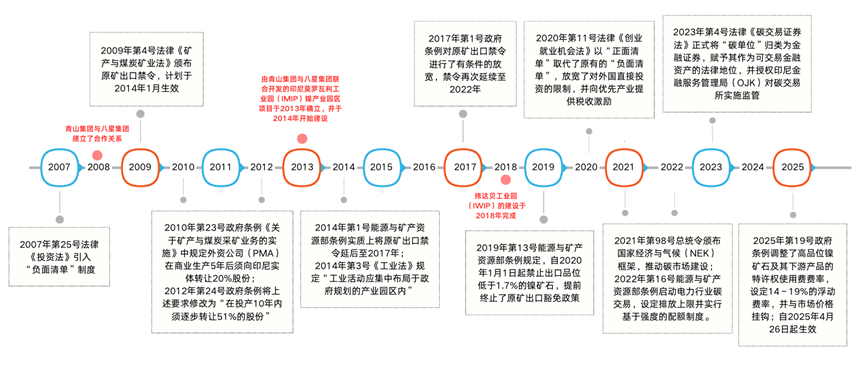

從2009年《礦產(chǎn)與煤炭礦業(yè)法》確立“下游化”目標以來(lái)[5]���,印尼政府不斷強化對本國資源出口的管控��,意圖通過(guò)原礦出口禁令����、鼓勵本地冶煉投資���,推動(dòng)從資源供應國向工業(yè)制造國的躍遷�。2020年《創(chuàng )造就業(yè)法》進(jìn)一步放松外資進(jìn)入限制���、簡(jiǎn)化行政審批��,并通過(guò)稅收與土地優(yōu)惠吸引外資企業(yè)落地投資[6]��,在短時(shí)間內帶動(dòng)大量鎳冶煉與下游制造項目集中建設���,以園區為單位的集中發(fā)展模式迅速成型(見(jiàn)圖2)���。

圖2:印尼政策發(fā)展路徑圖

來(lái)源:作者繪制

然而�����,印尼政府對工業(yè)園區能源系統的碳排放監管明顯滯后����,尤其對自備燃煤電廠(chǎng)實(shí)行“制度性豁免”��,未納入國家減排與能源轉型的規劃框架��。目前���,印尼的公共煤電已納入碳交易試點(diǎn)��,設定了排放上限���,且制定了逐步退役的時(shí)間表�����。而相比之下�,自備煤電尚未納入國家能源規劃與減排框架��,僅要求在2050年前全部退役���,并在投產(chǎn)10年內將其溫室氣體排放強度降低35%[7]��,缺乏階段性監管目標與經(jīng)濟性調控手段���。這一政策失衡造成了明顯的能源結構偏差��。根據政府規劃��,印尼至2031年將新增26.7吉瓦煤電���,其中20.2吉瓦為園區內的自備電力系統�,其規模是公共電網(wǎng)新增煤電規模的三倍以上[8]����。這一安排形成了事實(shí)上的高碳路徑鎖定����,不僅弱化了清潔能源投資激勵��,也促使企業(yè)在能源決策中傾向于選擇燃煤電站作為解決方案�。

(二)多重產(chǎn)業(yè)鏈的耦合影響

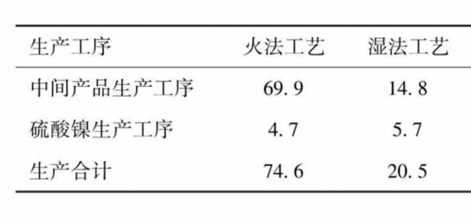

印尼鎳產(chǎn)業(yè)園區當前以不銹鋼和動(dòng)力電池兩大產(chǎn)業(yè)鏈為主����,其冶煉工藝���、資源利用方式與市場(chǎng)導向差異顯著(zhù)�����。在技術(shù)路徑上�����,不銹鋼產(chǎn)業(yè)廣泛采用火法中的回轉窯—電爐(RKEF)工藝��,盡管具備投資門(mén)檻低���、建設周期短等優(yōu)勢��,但其單位排放強度高達每噸鎳70-80噸二氧化碳(見(jiàn)圖3)���。RKEF產(chǎn)線(xiàn)依賴(lài)高品位礦石原材料����,易暴露于原料供應緊張與政策變動(dòng)的雙重風(fēng)險之下����。相較之下�����,電池材料產(chǎn)業(yè)主要采用濕法中的高壓酸浸(HPAL)技術(shù)��,可使用低品位鎳礦作為原材料�,碳排放相對較低���,但在技術(shù)能力�、廢液處理與初期資本投入等方面要求更高���。

圖3:兩種工藝噸鎳碳二氧化碳排放量對比(單位:每噸鎳/噸CO2排放)

來(lái)源:吳琦����,馬文軍:《碳中和背景下電池鎳行業(yè)發(fā)展趨勢及應對措施》[9]

從下游產(chǎn)品結構來(lái)看�,不銹鋼產(chǎn)業(yè)鏈仍是印尼鎳的主要消費市場(chǎng)��。然而����,不銹鋼行業(yè)近年來(lái)產(chǎn)能過(guò)剩�����、價(jià)格下行��,低碳轉型面臨技術(shù)瓶頸����,且中國尚未實(shí)施碳邊境調節政策����,因此RKEF路線(xiàn)在短期內缺乏明確的減排路徑���。相比之下���,動(dòng)力電池產(chǎn)業(yè)鏈近年來(lái)增長(cháng)迅速�����,預計到2030年將在新增鎳需求中占比超過(guò)50%[10]�。且動(dòng)力電池產(chǎn)業(yè)鏈上的企業(yè)和金融機構對產(chǎn)品純度與碳足跡的要求相對更高����。由于火法與濕法在技術(shù)與運營(yíng)上難以兼容���,不利于形成統一共識和減排路徑�,提高了園區內制定綜合碳排放管理制度的難度�。

(三)園區內部治理與責權分配

印尼園區通常由主導企業(yè)掌控各類(lèi)投資布局與運營(yíng)�����,包括港口�����、電廠(chǎng)�����、水源與電網(wǎng)等關(guān)鍵設施的管理����,形成高度集中化的治理體系�����。這種結構雖提升了園區治理的效率與資源配置能力���,但在低碳轉型中顯現出治理僵化與權責失衡的問(wèn)題�。一方面�,主導企業(yè)集中決策權使得其它入園企業(yè)在能源采購��、排放控制與技術(shù)升級上缺乏自主權���,即便具備低碳改造意愿��,也難以獨立實(shí)施��。另一方面����,園區整體缺乏碳成本分擔機制與碳資產(chǎn)投資回報路徑��,企業(yè)普遍擔憂(yōu)低碳投資“前期投入高����、收益不確定”��,在缺乏制度性激勵下普遍持觀(guān)望態(tài)度�����。此外����,園區內部各個(gè)企業(yè)在ESG治理上的標準不一��,加劇了低碳轉型的障礙����。面向國際市場(chǎng)的電池材料企業(yè)����,由于更為嚴格的產(chǎn)業(yè)問(wèn)責機制�,更有動(dòng)力主動(dòng)推進(jìn)碳披露與綠色認證���;而以不銹鋼為主的企業(yè)多則缺乏外部壓力�����,多數企業(yè)尚未建立系統性環(huán)境管理制度����。 上述“標準碎片化”的現狀進(jìn)一步凸顯了當前園區內部治理結構在推動(dòng)低碳轉型過(guò)程中的制度性困境����。

(四)園區空間和能源稟賦制約

印尼鎳產(chǎn)業(yè)園區主要布局于蘇拉威西與北馬魯古等偏遠島嶼���,地理位置雖靠近礦源但遠離主干電網(wǎng)��,交通��、基礎設施與市場(chǎng)聯(lián)通能力薄弱����,導致清潔能源替代面臨顯著(zhù)挑戰��。園區周邊風(fēng)速普遍不足����,風(fēng)電開(kāi)發(fā)可行性低��;光伏資源雖較為豐富��,但大規模電站建設受限于土地征用難題�。屋頂光伏的適配性亦受廠(chǎng)房設計和可利用面積不足的限制��。印尼農村與島嶼地區的土地權屬多為未正式注冊登記的習慣法體系(“Adat System”)���,產(chǎn)權模糊與非正式交易頻繁��,極易引發(fā)征地糾紛與社區沖突����。此外��,園區所在區域屬Wallacea生態(tài)高度脆弱區(見(jiàn)圖4)��。該地區過(guò)去二十年間由于森林砍伐與棲息地破碎化等問(wèn)題生態(tài)危機已然非常嚴重����,若因電站建設大規模征地���,將有可能對生態(tài)系統造成不可逆的破壞�,增加園區周邊社會(huì )與環(huán)境治理的不確定性����。

圖4:印尼中部華萊士區(Wallacea region)范圍圖

來(lái)源:Supriatna, J. (2024). Wallacea is a living laboratory of Earth’s evolution and its wildlife, forests and reefs will be devastated unless we all act. The Conversation.

綜上所述�����,印尼鎳產(chǎn)業(yè)園區的低碳轉型面臨四重結構性挑戰:政策激勵結構失衡所造成的高碳路徑鎖定����、多元產(chǎn)業(yè)鏈間技術(shù)不兼容導致的協(xié)同失效�、內部治理的權責失衡與激勵缺位��,以及空間與資源稟賦造成的物理與制度性約束�。印尼鎳產(chǎn)業(yè)園區低碳轉型過(guò)程中必須妥善解決上述四類(lèi)挑戰���。

三�����、政策啟示

我們用上述分析框架針對兩個(gè)主要園區和一個(gè)獨立項目做了詳盡的案例分析��,篇幅所限不予展開(kāi)���,以下是主要結論:

案例表明�,企業(yè)綠色轉型的推進(jìn)受制于區域能源結構����、園區治理體系及脫碳激勵機制等多方面系統性因素�����。而要實(shí)現園區的可持續轉型��,需在政策�、市場(chǎng)與空間布局等多個(gè)層面形成協(xié)調合力�?���;诎咐治?,有如下政策建議:

(一)關(guān)于政策變遷和影響的啟示

過(guò)去十余年��,印尼鎳產(chǎn)業(yè)園區的發(fā)展受益于政府所實(shí)施的一系列資源與產(chǎn)業(yè)政策�����,包括原礦出口禁令����、下游投資激勵以及園區優(yōu)惠措施�。面對低碳轉型需求��,應繼續發(fā)揮行政干預的引導作用��,盡快制定能耗與減排相關(guān)規劃�����,明確行業(yè)排放標準與階段性目標��?��?蓞⒖既蛑饕讳P鋼與電池生產(chǎn)國的監管標準�,同時(shí)給予企業(yè)適當的政策過(guò)渡期以完成調整�。印尼政府亦應建立本土碳排放核算體系��,厘清園區排放現狀���,設定排放基準線(xiàn)及減排路徑�����。在園區持續擴張階段����,采用基于強度的相對減排目標更具現實(shí)可行性�,既可避免形成“污染避難所”���,又有助于支持印尼履行其《巴黎協(xié)定》承諾�����。

(二)關(guān)于多重產(chǎn)業(yè)鏈耦合效應的啟示

印尼政府需根據產(chǎn)業(yè)鏈類(lèi)型制定差異化排放標準�,實(shí)施分類(lèi)監管與協(xié)同引導�。當前�,印尼RKEF產(chǎn)線(xiàn)普遍面臨產(chǎn)能過(guò)剩及利潤率偏低問(wèn)題�,制約了節能減排方面的投資動(dòng)力�。因此����,印尼政府應逐步建立準入門(mén)檻�����,嚴格控制新增產(chǎn)能審批�,要求其配套高效燃燒機組并實(shí)施煙氣凈化與能效提升技術(shù)��。針對HPAL項目����,則可通過(guò)支持硫酸余熱發(fā)電����、提升電力系統靈活性等措施�����,推動(dòng)其擺脫對煤電的路徑依賴(lài)���。尾礦排放與生態(tài)影響評估應納入項目審批程序����,加強對污染物處置與尾礦安全的管理��,尤其需適應印尼多地震���、多洪水的自然風(fēng)險環(huán)境�。相關(guān)金融機構亦應高度關(guān)注RKEF產(chǎn)能過(guò)剩�����、原礦政策收緊及煤電資產(chǎn)擱淺風(fēng)險���,審慎評估相關(guān)投資回報率與轉型前景�。

(三)關(guān)于園區管理的啟示

園區投資方應推動(dòng)園區治理模式改革����,落實(shí)差異化管理機制�。在目前以園區開(kāi)發(fā)運營(yíng)公司為主導的高度集中治理體系中�,會(huì )削弱部分具備國際融資與技術(shù)優(yōu)勢企業(yè)的自主轉型空間��,還易滋生其他企業(yè)在轉型計劃中“搭便車(chē)”的現象�。建議園區實(shí)行差異化管理���,鼓勵先進(jìn)企業(yè)低碳示范�����,對高排放產(chǎn)線(xiàn)設立反向激勵����,明確碳邊界與核查機制�����。園區應設定可再生能源占比目標�����,由投資方或入園企業(yè)開(kāi)發(fā)并統一調配���,并探索綠電與碳配額交易機制����,推動(dòng)綠色投資認證與激勵���。

(四)關(guān)于園區空間和稟賦約束的啟示

園區低碳轉型受到空間與資源稟賦限制����,若缺乏風(fēng)光地熱資源��,只能依賴(lài)碳交易或綠證市場(chǎng)��,而印尼可再生能源裝機規模遠低于自備煤電�����,難以提供足夠供給�。從全球經(jīng)驗看�����,自備電站是工業(yè)化初期的過(guò)渡方案�,未來(lái)應會(huì )逐步被并網(wǎng)能源方案所替代��。中蘇拉威西與北馬魯古兩省的電力基礎設施質(zhì)量及可再生能源比重將直接影響鎳產(chǎn)業(yè)園區脫煤目標的實(shí)現�。此外���,園區周邊的快速城鎮化進(jìn)程所帶來(lái)的人口增長(cháng)及商業(yè)服務(wù)需求增長(cháng)�����,將顯著(zhù)增加區域用電負荷��。當地政府應做出前瞻性規劃并加快區域電網(wǎng)建設�,以避免電力供應成為限制區域可持續發(fā)展的瓶頸�。在推進(jìn)大型光伏開(kāi)發(fā)項目過(guò)程中����,應謹慎解決土地征用相關(guān)糾紛���,保障被征地居民的財產(chǎn)權利與生計補償�。同時(shí)��,項目開(kāi)發(fā)應基于對生態(tài)系統潛在影響及生物多樣性損失的科學(xué)評估��,確保相關(guān)社會(huì )與環(huán)境影響評價(jià)程序的合規性��、科學(xué)性與透明性��。

查看完整報告請點(diǎn)擊鏈接 http://www.greenhousegog.com/info/1014/10095.htm?sessionid=1405268620

參考文獻

[1]U.S. Geological Survey, 2025, Mineral commodity summaries 2025: U.S. Geological Survey, https://pubs.usgs.gov/publication/mcs2025

[2]Harsono, N. (2024). Indonesia’s prabowo vows to retire all coal plants in 15 years. Bloomberg. https://www.bloomberg.com/news/articles/2024-11-21/indonesia-s-prabowo-vows-to-retire-all-coal-plants-in-15-years

[3]Hasan, K. & Parapat, J. (2023). Emerging captive coal power: Dark clouds on Indonesia's clean energy horizon. https://energyandcleanair.org/wp/wp-content/uploads/2023/10/CREA_GEM-Indonesia-Captive-Briefing_EN_09.2023.pdf

[4]Global Critical Minerals Outlook 2024. The International Energy Agency (IEA). (2024). https://iea.blob.core.windows.net/assets/ee01701d-1d5c-4ba8-9df6-abeeac9de99a/GlobalCriticalMineralsOutlook2024.pdf

[5]Law No. 4 of 2009 on mineral and coal mining. (2009). Food and Agriculture Organization. https://www.fao.org/faolex/results/details/en/c/LEX-FAOC085947/#:~:text=Indonesia-,Law%20No.,and%20for%20the%20responsible%20authorities

[6]U.S. Department of State. (2023). 2023 investment climate statements: Indonesia. U.S. Department of State. https://www.state.gov/reports/2023-investment-climate-statements/indonesia/#:~:text=As%20part%20of%20the%20implementation,for%20investment%20unless%20stipulated%20otherwise

[7]Climate Action Tracker. (2024). Indonesia: Policies and actions. Climate Action Tracker. https://climateactiontracker.org/countries/indonesia/policies-action/#:~:text=Just%20Energy%20Transition%20Partnership

[8]Indonesia’s coal consumption to peak no earlier than 2037. (2025). Global Energy. https://globalenergyprize.org/en/2025/02/21/indonesias-coal-consumption-to-peak-no-earlier-than-2037/#:~:text=Indonesia%20has%20adopted%20a%20plan%20for%20the,be%20launched%20by%20industrial%20enterprises%20for%20their

[9]吳琦�,馬文軍.碳中和背景下電池鎳行業(yè)發(fā)展趨勢及應對措施[J].中國有色冶金�,2021����,50( 5) : 7-11.

[10] Battery nickel demand set to triple by 2030. (2024). Benchmark Source. https://source.benchmarkminerals.com/article/battery-nickel-demand-set-to-triple-by-2030

相關(guān)文章:

1�、IIGF觀(guān)點(diǎn) | 周正韻:印尼碳市場(chǎng)進(jìn)展及其對中資企業(yè)的潛在影響

2�����、IIGF觀(guān)點(diǎn) | 周正韻�、沈威:印尼鎳工業(yè)園區的發(fā)展與減排之路

3����、IIGF觀(guān)點(diǎn) | 周正韻��、沈威:礦產(chǎn)-能源聯(lián)動(dòng)發(fā)展框架(MEND)助力中資企業(yè)海外可持續發(fā)展

4��、IIGF觀(guān)點(diǎn)|陳翰����、沈威:從可再生能源到綠氫:中國投資助力埃及能源轉型

作者:

周正韻 中央財經(jīng)大學(xué)綠色金融國際研究院國際合作與發(fā)展研究中心研究員

沈 威 中央財經(jīng)大學(xué)綠色金融國際研究院國際合作與發(fā)展研究中心高級研究員