原文標題:ESG評級能否促進(jìn)企業(yè)綠色轉型��?——基于多時(shí)點(diǎn)雙重差分法的驗證

原文作者:胡潔�����、于憲榮����、韓一鳴期刊:數量經(jīng)濟技術(shù)經(jīng)濟研究

關(guān)鍵詞:ESG評級���;綠色轉型���;綠色創(chuàng )新�����;非正式環(huán)境規制���;多時(shí)點(diǎn)雙重差分

一���、引言

為應對日益嚴峻的環(huán)境問(wèn)題���,世界各國紛紛加大環(huán)境規制力度���。目前��,中國主要依靠正式的政府“自上而下”環(huán)境規制工具�����,國家和地方先后出臺了一系列環(huán)境規制政策��,企業(yè)迫于合規要求加大綠色投入���,綠色轉型取得了一定成效��,但由于中央政府和地方政府在經(jīng)濟發(fā)展和綠色發(fā)展方面的目標往往不一致���,正式環(huán)境規制在“自上而下”的實(shí)施過(guò)程中面臨著(zhù)“政府主動(dòng)�、企業(yè)被動(dòng)�、公眾不動(dòng)”的難題����,導致具體政策難以有效執行��,要么執行力度不夠�����、要么“一刀切”過(guò)度執行�����,存在高成本低效率的問(wèn)題�����,難以達到預期的治理效果��。中國環(huán)境治理的實(shí)踐表明�����,如果以罰款���、關(guān)停��、整改等行政手段迫使企業(yè)被動(dòng)進(jìn)行綠色轉型�����,不僅給企業(yè)造成經(jīng)濟損失甚至使其大傷元氣�����,不利于產(chǎn)業(yè)發(fā)展和經(jīng)濟的平穩運行����,使企業(yè)綠色行為短期性����、反復性�,使環(huán)境規制的政策效果大打折扣����,而且使企業(yè)在與監管部門(mén)重復博弈中大大增加了監管難度���、提高了治理成本��,導致社會(huì )福利水平下降(鄧忠奇等����,2022)�。已有研究也表明�����,政府過(guò)于嚴格的環(huán)境規制���,會(huì )增加企業(yè)生產(chǎn)成本(Murty和Kumar�����,2003)�����,降低企業(yè)全要素生產(chǎn)率(劉和旺等���,2016)�,進(jìn)而降低企業(yè)的國際競爭力(Cole和Elliott���,2003)�。相較于正式的環(huán)境規制迫使企業(yè)被動(dòng)進(jìn)行綠色轉型�����,以公眾非政府組織為代表的非正式環(huán)境規制具有“自下而上”的環(huán)境治理效應��,在環(huán)境治理中發(fā)揮著(zhù)越來(lái)越重要的作用(趙曉夢(mèng)和倪娟�,2022)��,更能夠激發(fā)企業(yè)內在動(dòng)力��,促使企業(yè)主動(dòng)進(jìn)行綠色轉型��。

ESG投資對于促進(jìn)企業(yè)綠色轉型�����,實(shí)現經(jīng)濟綠色低碳發(fā)展具有重要意義��,而ESG評級是進(jìn)行ESG投資的重要依據��。ESG評級能夠將企業(yè)與市場(chǎng)連接起來(lái)�����,改善企業(yè)的外部信息環(huán)境����,降低企業(yè)與外部利益相關(guān)者之間的信息不對稱(chēng)��,有助于發(fā)揮市場(chǎng)激勵機制與外部監督機制的作用��,幫助ESG表現好的企業(yè)獲得利益相關(guān)者更多的支持��,緩解融資約束�、降低企業(yè)風(fēng)險�,提高企業(yè)價(jià)值���,從而為企業(yè)綠色轉型提供內在動(dòng)力�����。然而現有研究多是從政府規制視角考察來(lái)自政府的環(huán)境規制對于綠色轉型的影響效應及作用機制����,而對于來(lái)自其他利益相關(guān)者的非正式環(huán)境規制在企業(yè)綠色轉型發(fā)展中的影響方式和效應未能引起足夠重視����。如何充分發(fā)揮企業(yè)外部市場(chǎng)治理機制���,驅動(dòng)企業(yè)主動(dòng)進(jìn)行綠色轉型�����,ESG評級在其中發(fā)揮怎樣的作用��,作用機制又是什么�?鮮有文獻對此進(jìn)行探討����。因此本文從非正式環(huán)境規制視角出發(fā)���,研究ESG評級對綠色轉型的影響效應和作用機制���。

二����、理論分析與研究假設

(一)影響效應分析

ESG評級在企業(yè)與市場(chǎng)的連接中起著(zhù)重要作用����,為企業(yè)綠色轉型發(fā)展提供了激勵相容的市場(chǎng)化治理機制?��,F代企業(yè)理論認為企業(yè)的本質(zhì)是各生產(chǎn)要素所有者(利益相關(guān)者)達成的一組契約(Coase���,1960)��,不確定性的存在���、信息的不對稱(chēng)����、人類(lèi)的有限理性以及高昂的交易成本等導致企業(yè)契約的不完備(Jensen和Meckling�,1976����;Hart和Moore��,1995)��,由此產(chǎn)生了道德風(fēng)險和逆向選擇(Demsetz�,1964)����,而獲取盡可能多的信息��、緩解信息不對稱(chēng)就是解決逆向選擇和道德風(fēng)險的關(guān)鍵��。根據信號傳遞理論�,ESG評級向外部市場(chǎng)傳達了企業(yè)在環(huán)境��、社會(huì )責任和公司治理方面的表現以及公司綠色可持續發(fā)展方面的經(jīng)營(yíng)理念�����,從各個(gè)維度增加企業(yè)的信息披露透明度����,從而緩解了企業(yè)與利益相關(guān)者之間的信息不對稱(chēng)�����,通過(guò)促使來(lái)自其他利益相關(guān)者(政府之外)的非正式環(huán)境規制發(fā)揮作用����,從而為企業(yè)綠色轉型提供了激勵相容的市場(chǎng)化治理機制�����。

一方面��,ESG評級促進(jìn)市場(chǎng)激勵機制發(fā)揮作用�,驅動(dòng)企業(yè)主動(dòng)進(jìn)行綠色轉型�����。在資本市場(chǎng)上��,隨著(zhù)ESG信息披露的逐步完善�,ESG評級及相關(guān)信息能夠增加資本市場(chǎng)的信息透明度����,緩解逆向選擇問(wèn)題�����,提高資源配置效率��,引導資金和吸引更多秉承可持續發(fā)展理念的投資人投資于ESG評級更高的公司��,而這些公司也能夠為投資者提供更高的超額回報(周方召等�����,2020)����。在信貸市場(chǎng)上�,金融機構和企業(yè)的債權人可以通過(guò)ESG評級篩選出在綠色可持續發(fā)展方面表現好的企業(yè)和綠色項目��,給予優(yōu)惠綠色信貸��,從而緩解企業(yè)融資約束���,為企業(yè)綠色轉型提供資源基礎����。在產(chǎn)品市場(chǎng)上��,消費者更愿意購買(mǎi)綠色產(chǎn)品并支付更高的溢價(jià)��,促使企業(yè)更有積極性采用綠色技術(shù)����、進(jìn)行綠色生產(chǎn)���,提供更多綠色產(chǎn)品和服務(wù)�����。在勞動(dòng)力市場(chǎng)上�����,ESG評級高的公司往往更關(guān)注員工的利益和發(fā)展�����,因而更有可能吸引優(yōu)秀人才加盟�,更有利于提高員工工作積極性和勞動(dòng)效率��。在產(chǎn)業(yè)鏈供應鏈中�,上游供應商和下游客戶(hù)更愿意與關(guān)注供應商利益���、更具可持續發(fā)展理念的企業(yè)合作�����,從而保證產(chǎn)業(yè)鏈供應鏈的安全運營(yíng)���。此外���,ESG評級也能夠緩解企業(yè)與利益相關(guān)者之間的信息不對稱(chēng)����,減少外部摩擦與交易成本���,降低企業(yè)經(jīng)營(yíng)風(fēng)險���,從而為企業(yè)綠色轉型提供穩定的營(yíng)商環(huán)境��。這些來(lái)自外部市場(chǎng)的治理機制為企業(yè)綠色發(fā)展提供內在動(dòng)力���,驅動(dòng)企業(yè)主動(dòng)進(jìn)行綠色轉型���。

另一方面�����,ESG評級能夠促進(jìn)利益相關(guān)者監督機制發(fā)揮作用��,倒逼企業(yè)進(jìn)行綠色轉型�。ESG評級作為連接企業(yè)與市場(chǎng)的橋梁�����,緩解了企業(yè)與各利益相關(guān)者之間的信息不對稱(chēng)����,降低了利益相關(guān)者對企業(yè)的監督成本�,從而提高了監督積極性���。當企業(yè)的生產(chǎn)經(jīng)營(yíng)行為對社會(huì )造成嚴重的環(huán)境污染或損害利益相關(guān)者的利益時(shí)�,ESG評級能夠及時(shí)反映企業(yè)的風(fēng)險并傳遞給利益相關(guān)者��,出于維護自身權益的目的��,企業(yè)利益相關(guān)者或是直接發(fā)揮監督與約束機制的作用�����,或是形成強大的社會(huì )輿論壓力��,從而迫使企業(yè)進(jìn)行綠色轉型�����。

因此��,ESG評級機制促使來(lái)自企業(yè)利益相關(guān)者的非正式規制發(fā)揮作用����,通過(guò)外部市場(chǎng)的激勵與監督機制重塑企業(yè)的經(jīng)營(yíng)理念���,更大程度上將綠色發(fā)展理念貫徹到企業(yè)戰略規劃和經(jīng)營(yíng)行為中��,激勵和倒逼企業(yè)從事綠色生產(chǎn)���,采用更多的綠色技術(shù)��,提供更多的綠色產(chǎn)品�����,善待員工��、關(guān)注供應商和客戶(hù)的利益���,這些因素最終將決定一家企業(yè)產(chǎn)品或服務(wù)的公眾認可度�、產(chǎn)業(yè)鏈供應鏈上的市場(chǎng)聲譽(yù)�����、勞動(dòng)力市場(chǎng)的口碑��,以及融資難易程度���,從而構筑企業(yè)長(cháng)期競爭力�。

由此�,提出研究假說(shuō)1:ESG評級能夠促進(jìn)企業(yè)綠色轉型���。

(二)影響機制分析

ESG評級主要通過(guò)以下三條途徑驅動(dòng)企業(yè)綠色轉型�。

一是緩解融資約束���。企業(yè)綠色轉型需要大量資金投入����,往往需要外部融資支持����,而信息不對稱(chēng)是導致企業(yè)融資難融資貴的關(guān)鍵����。ESG評級提高了企業(yè)信息透明度�����,可以幫助投資者和金融機構識別綠色項目和綠色投資風(fēng)險�,將直接影響企業(yè)融資約束(胡潔等��,2023)��。首先�,ESG評級是ESG投資的重要依據�,有ESG評級以及評級高的公司能夠獲取更多外部融資�?��?沙掷m發(fā)展理念的興起�����、ESG公募基金規模的不斷擴大以及綠色金融的快速發(fā)展�����,為資本市場(chǎng)ESG投資提供了更多的資金�����。同時(shí)�,金融機構也紛紛推出綠色信貸產(chǎn)品���,為綠色產(chǎn)業(yè)和綠色項目提供更多金融支持�。其次���,ESG評級有利于幫助綠色企業(yè)降低融資成本����。一方面����,ESG評級為投資者提供了更多的非財務(wù)信息���,緩解了企業(yè)與投資者之間的信息不對稱(chēng)��,減少了投資者面臨的信息風(fēng)險����,降低了投資者要求的必要報酬率����,因而降低了企業(yè)的融資成本(邱牧遠和殷紅���,2019)���。另一方面���,具有綠色環(huán)保意識的投資者更愿意為ESG評級高的企業(yè)支付更高的溢價(jià)�,或者說(shuō)愿意以更低的預期超額回報持有高ESG評級的股票�,從而ESG評級較高的企業(yè)具有較低的權益融資成本(Pástor等����,2021)�。因此�,獲得ESG評級以及評級高的企業(yè)能夠吸引更多的潛在投資者���、獲取更多更優(yōu)惠的綠色信貸支持��,有利于緩解企業(yè)綠色轉型所面臨的融資約束��。

二是緩解代理問(wèn)題?�,F代公司制企業(yè)因所有權與經(jīng)營(yíng)權分離而形成了一系列的委托代理關(guān)系�,由于公司所有者和經(jīng)營(yíng)者的利益取向和追求的目標不同造成的利益損失被稱(chēng)為代理成本(Jensen和Meckling��,1976)����。公司經(jīng)營(yíng)者可能受績(jì)效�、股價(jià)����、輿論和風(fēng)險等因素影響����,更加關(guān)注公司當前業(yè)績(jì)��,傾向于選擇次優(yōu)的短期投資項目��,放棄風(fēng)險較高的長(cháng)期項目(He和Tian�,2013�;Fang等�,2014)����。這種管理層短視行為容易導致投資效率降低和研發(fā)支出減少�����,進(jìn)而導致企業(yè)未來(lái)績(jì)效受損和企業(yè)競爭力的下降(胡楠等�,2021)��。企業(yè)綠色轉型是企業(yè)可持續發(fā)展的長(cháng)期投資�,短期內會(huì )增加治理成本與經(jīng)營(yíng)管理成本�,因而管理者不具有內在激勵�。ESG評級減少了管理者與股東及其他利益相關(guān)者之間的信息不對稱(chēng)�,提高了企業(yè)的透明度��,降低了股東和利益相關(guān)者的監督成本���,有利于股東監督機制和外部市場(chǎng)治理機制發(fā)揮作用�,能夠有效監督和約束管理層行為�����,避免企業(yè)管理層的短視行為��,降低委托代理成本�,迫使管理層進(jìn)行綠色轉型以提升企業(yè)的競爭力和可持續發(fā)展能力����。因此�����,獲得ESG評級的企業(yè)管理層更有可能避免只看眼前利益的短視行為�,更加關(guān)注企業(yè)長(cháng)期發(fā)展目標�,有利于企業(yè)進(jìn)行綠色轉型���。

三是增加研發(fā)投入��。綠色技術(shù)創(chuàng )新與應用是企業(yè)進(jìn)行綠色轉型的關(guān)鍵��。企業(yè)研發(fā)投入尤其是綠色創(chuàng )新投入決定了企業(yè)綠色技術(shù)的創(chuàng )新與應用���,然而企業(yè)研發(fā)活動(dòng)投入大�、周期長(cháng)���、風(fēng)險大��,社會(huì )效益往往大于私人(企業(yè))效益����,具有極強的正外部性���,由此導致企業(yè)研發(fā)投入激勵不足��,實(shí)際研發(fā)投入水平遠遠低于最優(yōu)水平(Arrow���,1962���;Jones和Williams�����,1998)�����。為克服這種市場(chǎng)失靈���,需要政府對進(jìn)行研發(fā)活動(dòng)的企業(yè)實(shí)施補貼�����,或制定優(yōu)惠政策激勵企業(yè)進(jìn)行研發(fā)投入等(楊國超和芮萌�,2020)���。然而��,一些低質(zhì)量的企業(yè)為了獲得政策優(yōu)惠�����,會(huì )將自己包裝成需要政府補貼的對象��,從而導致政府失靈(黎文靖和鄭曼妮�����,2016)��。ESG評級能夠激勵和倒逼企業(yè)增加研發(fā)投入�����,緩解研發(fā)活動(dòng)的市場(chǎng)失靈與政府失靈����。一方面���,ESG評級通過(guò)提供市場(chǎng)激勵機制�,驅動(dòng)企業(yè)加大研發(fā)投入���。ESG評級能夠提高創(chuàng )新企業(yè)研發(fā)活動(dòng)信息的透明度��,不僅有利于資本市場(chǎng)對其潛在價(jià)值做出評估����,提前兌現價(jià)值對沖研發(fā)投入導致的企業(yè)當前盈利損失����,從而在一定程度上將研發(fā)活動(dòng)的外部性?xún)炔炕?���,為企業(yè)創(chuàng )新性投資提供激勵�。另一方面���,ESG評級促使企業(yè)利益相關(guān)者發(fā)揮監督作用����,倒逼企業(yè)增加研發(fā)投入���。ESG評級是動(dòng)態(tài)更新的���,評級高的企業(yè)會(huì )形成良好的社會(huì )形象���,為了獲得更高的ESG評級�,企業(yè)有動(dòng)力去減少污染排放����、提供更加綠色健康的產(chǎn)品�,處理好與股東���、員工�、消費者等之間的關(guān)系等����,這無(wú)疑會(huì )增加企業(yè)污染治理成本與經(jīng)營(yíng)管理成本�。隨著(zhù)這些成本不斷增加��,追求利潤最大化的企業(yè)將會(huì )尋求更多的綠色技術(shù)降低成本��,由此產(chǎn)生綠色創(chuàng )新需求���,而企業(yè)內部只能通過(guò)增加研發(fā)投入的方式滿(mǎn)足自身需求�。隨著(zhù)社會(huì )整體可持續發(fā)展意識的提高����,ESG評級越來(lái)越受到重視��,企業(yè)管理層將會(huì )認識到看似成本更高的研發(fā)投入實(shí)際能夠帶來(lái)更高更長(cháng)久的收益�,波特假說(shuō)也指出當綠色創(chuàng )新產(chǎn)生的補償效應超過(guò)合規成本時(shí)�,企業(yè)的競爭力就會(huì )提高����,企業(yè)也就實(shí)現了綠色轉型(Porter和vanderLinde�,1995)����。也就是說(shuō)����,在ESG評級產(chǎn)生的成本約束下�,企業(yè)將通過(guò)增加研發(fā)投入獲得綠色技術(shù)��,這些綠色技術(shù)在幫助企業(yè)減少污染排放的同時(shí)�����,也提高了企業(yè)的運營(yíng)效率�����,在這個(gè)過(guò)程中實(shí)現了綠色轉型�。

基于上述分析�,本文提出以下研究假說(shuō):

研究假說(shuō)2.1:ESG評級通過(guò)緩解企業(yè)融資約束促進(jìn)企業(yè)綠色轉型��。

研究假說(shuō)2.2:ESG評級通過(guò)緩解企業(yè)代理問(wèn)題促進(jìn)企業(yè)綠色轉型����。

研究假說(shuō)2.3:ESG評級通過(guò)增加企業(yè)研發(fā)投入促進(jìn)企業(yè)綠色轉型�����。

三�、研究設計

(一)模型設定

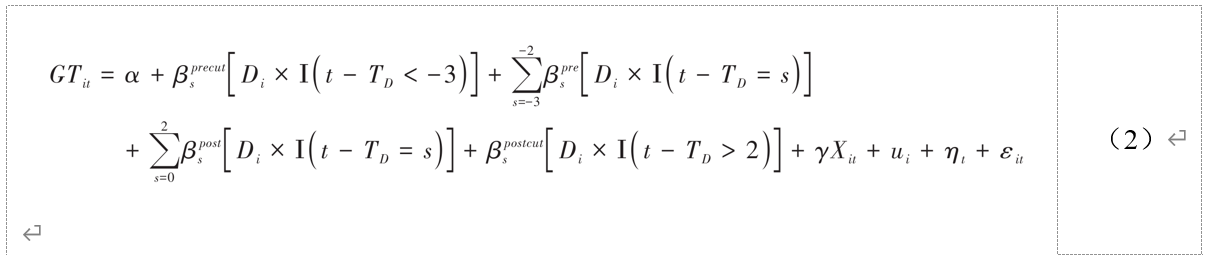

目前相關(guān)部門(mén)尚未制定正式的ESG評級標準��,現有的ESG評級數據主要由第三方評級機構發(fā)布�����,并受到資本市場(chǎng)各種投資者和企業(yè)利益相關(guān)者的重視與監督����,因此在一定程度上���,可以將ESG評級視為一種來(lái)自外部市場(chǎng)的治理機制�����,這種治理機制能夠對企業(yè)行為產(chǎn)生重要影響�����。為驗證ESG評級對企業(yè)綠色轉型的影響(研究假說(shuō)1)�,本文基于商道融綠首次公布上市公司ESG評級的外生沖擊����,利用多時(shí)點(diǎn)雙重差分法�����,構建如下模型:

(1)

(1)

其中����,被解釋變量GTit為企業(yè)i在第t年的綠色轉型�;ESGit為核心解釋變量�����,若商道融綠發(fā)布了企業(yè)i在第t年的評級數據���,則ESGit=1�,否則ESGit=0�����;Xit為一系列控制變量�����;ui為個(gè)體固定效應�����;ηt為時(shí)間固定效應�����;εit為隨機誤差項���。為了進(jìn)一步考察ESG評級的動(dòng)態(tài)效果并進(jìn)行平行趨勢檢驗����,本文參考黃煒等(2022)的做法����,構建如下的動(dòng)態(tài)雙重差分模型:

其中����,Di=1表示企業(yè)i為處理組��,Di=0表示企業(yè)i為控制組���;Ι(·)為示性函數�����,TD為ESG評級當期�,以距離ESG評級發(fā)布時(shí)間的相對時(shí)間為參照系(t-TD=s)���,其中s=-1為基期���,其余變量與式(1)含義相同��,不再贅述����。該模型中關(guān)注的系數是βs�����,其變化反映了ESG評級對企業(yè)綠色轉型影響的動(dòng)態(tài)變化���,若回歸系數βrecut和βre不顯著(zhù)異于0���,回歸系數βostcut和βost顯著(zhù)性地異于0�����,則表明本文構建的多時(shí)點(diǎn)雙重差分模型滿(mǎn)足平行趨勢檢驗��。

(二)變量設定

1.核心解釋變量

隨著(zhù)ESG信息越來(lái)越受到重視����,一些第三方評級機構開(kāi)始推出ESG評級產(chǎn)品��,目前在Wind數據庫能夠查到華證�、富時(shí)羅素��、商道融綠��、社會(huì )價(jià)值投資聯(lián)盟以及Wind自有的ESG評級數據等�����。其中����,商道融綠是中國最早發(fā)布ESG評級數據的機構����,也是國內首家簽署聯(lián)合國責任投資原則(UNPRI)的服務(wù)機構�,其發(fā)布的《中國責任投資年度報告》《A股上市公司ESG評級分析報告》等受到資本市場(chǎng)廣泛關(guān)注��,具有較高權威性����。2015年���,商道融綠開(kāi)始對滬深300成分股進(jìn)行ESG評價(jià)并發(fā)布ESG評價(jià)指數�����,此后����,隨著(zhù)上市公司關(guān)于ESG信息披露的增加��,越來(lái)越多的公司被納入商道融綠ESG評級體系中�����,2020年已覆蓋1043家上市公司�����,這些ESG評級數據為構建多時(shí)點(diǎn)雙重差分法中的處理組與對照組提供了便利����。因此�����,本文以商道融綠ESG評級數據為基準構造核心解釋變量��,參考曉芳等(2021)�、Tan和Zhu(2022)的做法���,若商道融綠發(fā)布了企業(yè)i在第t年的評級數據����,則為處理組����,ESGit=1�����,否則視為對照組��,ESGit=0��。另外�,選取華證ESG評級數據替代核心解釋變量進(jìn)行穩健性檢驗����。

2.被解釋變量

關(guān)于企業(yè)綠色轉型�����,一些文獻通過(guò)構建綜合指標評價(jià)體系進(jìn)行了測度����,如于連超等(2019)從綠色文化����、綠色戰略�����、綠色創(chuàng )新���、綠色投入�、綠色生產(chǎn)和綠色排放六個(gè)維度選取了多個(gè)指標�����,構建了企業(yè)綠色轉型評價(jià)體系���;孫傳旺和張文悅(2022)則重點(diǎn)關(guān)注企業(yè)生產(chǎn)過(guò)程的高效化���、可持續化等�����,從技術(shù)創(chuàng )新����、生產(chǎn)水平�、降污減排���、環(huán)境保護和社會(huì )評價(jià)五個(gè)維度選取指標�,測算了企業(yè)綠色轉型指數����。在這種測度方式中�,部分維度選取的指標來(lái)自企業(yè)ESG報告或社會(huì )責任報告等�,與本文的核心解釋變量ESG評級有重合����。為避免這種情況��,本文從綠色創(chuàng )新和效率優(yōu)化兩個(gè)角度測度企業(yè)綠色轉型����。其中����,企業(yè)綠色創(chuàng )新用綠色專(zhuān)利授權數量衡量���;效率優(yōu)化用企業(yè)全要素生產(chǎn)率衡量(田淑英等�����,2022)���。關(guān)于企業(yè)全要素生產(chǎn)率的測算方法�����,OP法和LP法因能夠較好地處理內生性問(wèn)題和樣本選擇偏差問(wèn)題被廣泛使用(魯曉東和連玉君���,2012�����;任勝鋼等����,2019)���,為保證回歸結果的穩健性����,本文同時(shí)使用了LP法和OP法測算企業(yè)全要素生產(chǎn)率���,在基準回歸中報告了兩種測算方法的回歸結果�;在后續的部分檢驗中��,因為L(cháng)P法能夠解決樣本損失問(wèn)題也被視為OP法的改良���,又出于篇幅原因�,僅報告了LP法的回歸結果�。

3.控制變量

本文控制了影響企業(yè)綠色轉型的重要變量�����,包括:企業(yè)規模(Size)��,為企業(yè)總資產(chǎn)的自然對數�;企業(yè)總資產(chǎn)收益率(ROA)����,用以衡量企業(yè)的盈利狀況�;企業(yè)資產(chǎn)負債率(Lev)��,用以衡量企業(yè)的負債情況�����;企業(yè)上市年齡(ListAge)�,根據企業(yè)上市時(shí)間推算����;企業(yè)營(yíng)業(yè)收入增長(cháng)率(Growth)���,用以衡量企業(yè)未來(lái)成長(cháng)機會(huì )�;第一大股東持股比例(Top1)�����,用以衡量企業(yè)股權集中度�����;企業(yè)人均固定資產(chǎn)(PFixA)����,用以衡量企業(yè)資本密度���;企業(yè)人均營(yíng)業(yè)收入(PSales)���,用以衡量企業(yè)員工勞動(dòng)生產(chǎn)率����。

四����、實(shí)證結果分析

(一)基準回歸

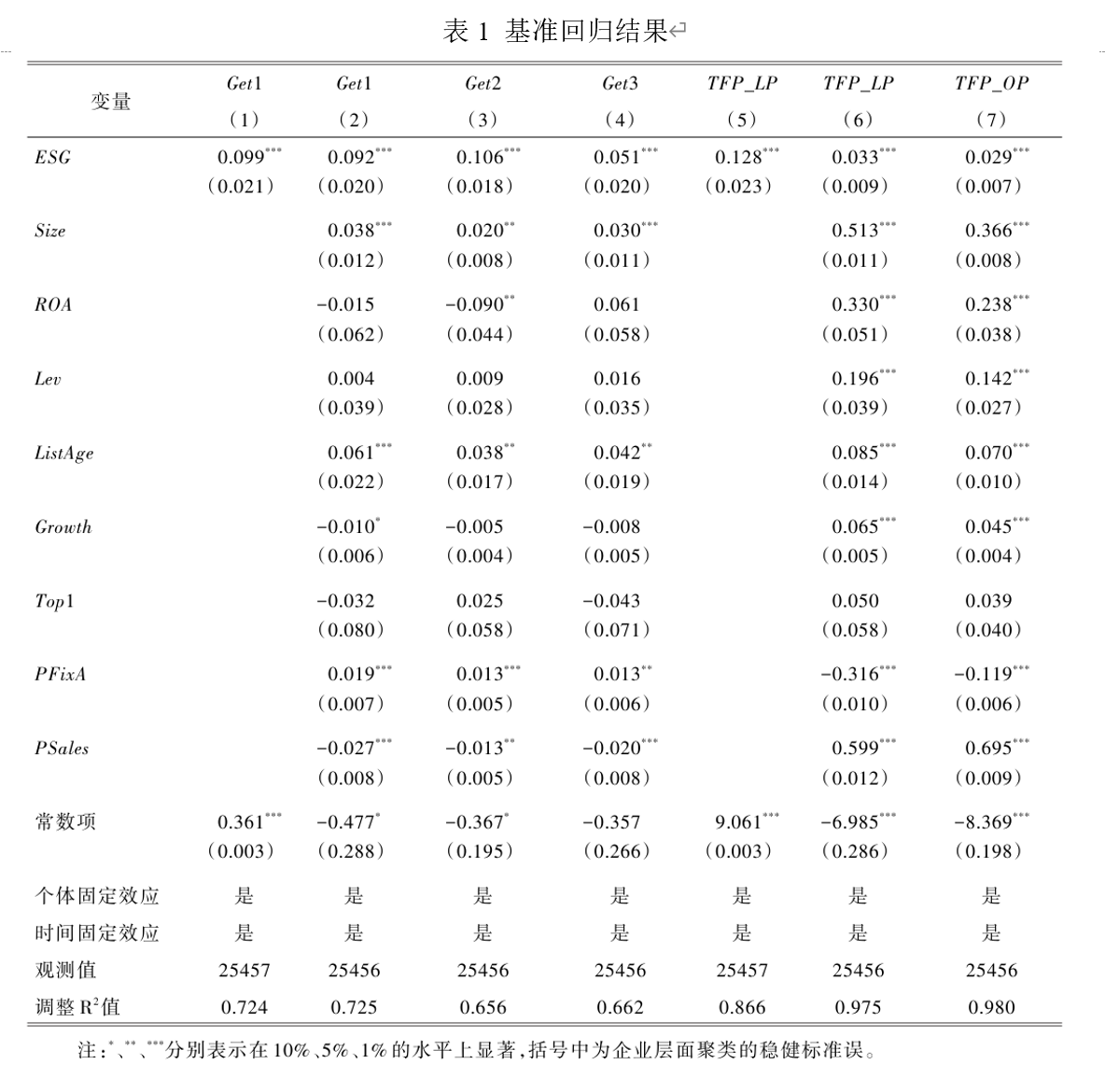

本文接下來(lái)考察ESG評級對企業(yè)綠色轉型的具體影響����。首先根據模型(1)進(jìn)行估計�����,表1匯報了ESG評級對企業(yè)綠色創(chuàng )新和全要素生產(chǎn)率的回歸結果�����。所有回歸分析均控制了企業(yè)和年份固定效應�����,并使用企業(yè)層面的聚類(lèi)標準誤��。

由表1回歸結果第(1)列和第(2)列可知��,ESG評級的回歸系數顯著(zhù)為正����,表明ESG評級能夠顯著(zhù)增加企業(yè)綠色專(zhuān)利產(chǎn)出�����?�;貧w結果第(2)列進(jìn)一步表明���,在加入了一系列控制變量后��,ESG評級的回歸系數為0.092����,在1%水平上顯著(zhù)��,即ESG評級使得企業(yè)下一年綠色專(zhuān)利授權總量平均增加9.2%����。由表1估計結果第(3)列和第(4)列可知�,企業(yè)綠色發(fā)明專(zhuān)利授權數量對ESG評級的回歸系數為0.106���,綠色實(shí)用新型專(zhuān)利授權數量對ESG評級的回歸系數為0.051���,均在1%水平上顯著(zhù)�����,表明相比于綠色實(shí)用新型專(zhuān)利����,ESG評級對綠色發(fā)明專(zhuān)利的正向影響更大���。表1回歸結果第(5)�、(6)和(7)列匯報了ESG評級對企業(yè)全要素生產(chǎn)率的回歸結果�,也均在1%的水平下顯著(zhù)為正����,在加入了一系列控制變量后����,ESG評級的回歸系數為0.033和0.029�����,略小于綠色專(zhuān)利授權數量的回歸系數���,在一定程度上表明了ESG評級對綠色創(chuàng )新的促進(jìn)作用更大���。由此驗證了研究假說(shuō)1����,ESG評級對企業(yè)綠色轉型具有顯著(zhù)的正向促進(jìn)作用��。

在控制變量中�����,首先�����,企業(yè)規模(Size)和上市年齡(ListAge)的系數均顯著(zhù)為正�,說(shuō)明大規模�����、上市時(shí)間長(cháng)的企業(yè)綠色轉型程度更高�����,因為綠色轉型是一項高風(fēng)險�、高投入活動(dòng)�,規模大���、上市時(shí)間長(cháng)的企業(yè)更有實(shí)力進(jìn)行綠色轉型�。其次��,總資產(chǎn)收益率(ROA)����、資產(chǎn)負債率(Lev)���、營(yíng)業(yè)收入同比增長(cháng)率(Growth)���、人均營(yíng)業(yè)收入(PSales)的系數在全要素生產(chǎn)率的回歸中均顯著(zhù)為正����,表明效益好�����、負債率高以及營(yíng)業(yè)收入高的企業(yè)全要素生產(chǎn)率更高�。

(二)穩健性檢驗

1.平行趨勢檢驗

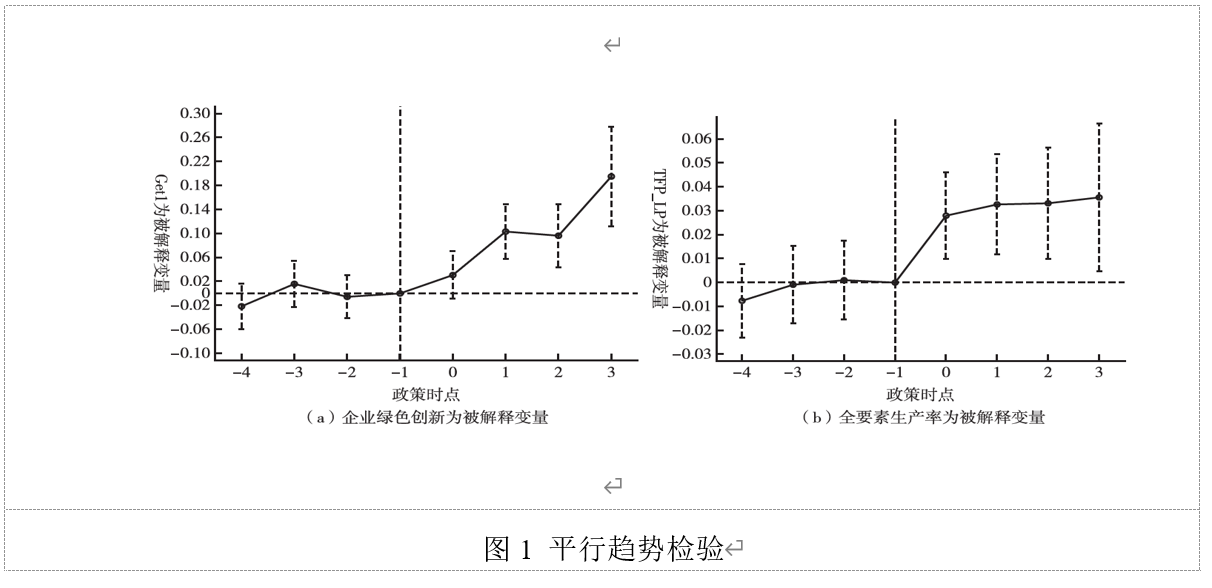

為進(jìn)行平行趨勢檢驗并進(jìn)一步考察ESG評級效果的動(dòng)態(tài)特征�,本文利用模型(2)再次檢驗了ESG評級對企業(yè)綠色創(chuàng )新和全要素生產(chǎn)率的動(dòng)態(tài)影響����,結果如圖1(a)(b)所示�。在ESG評級前�,企業(yè)綠色創(chuàng )新和全要素生產(chǎn)率在兩個(gè)組別中不存在顯著(zhù)差異(回歸系數βre不顯著(zhù)異于0)��,滿(mǎn)足平行趨勢假設��;但在ESG評級后���,處理組的綠色創(chuàng )新和全要素生產(chǎn)率相比于控制組均明顯上升(回歸系數βost在1%的顯著(zhù)性水平上大于0)�����,表明ESG評級對企業(yè)綠色轉型具有持續的促進(jìn)作用����。

2.安慰劑檢驗

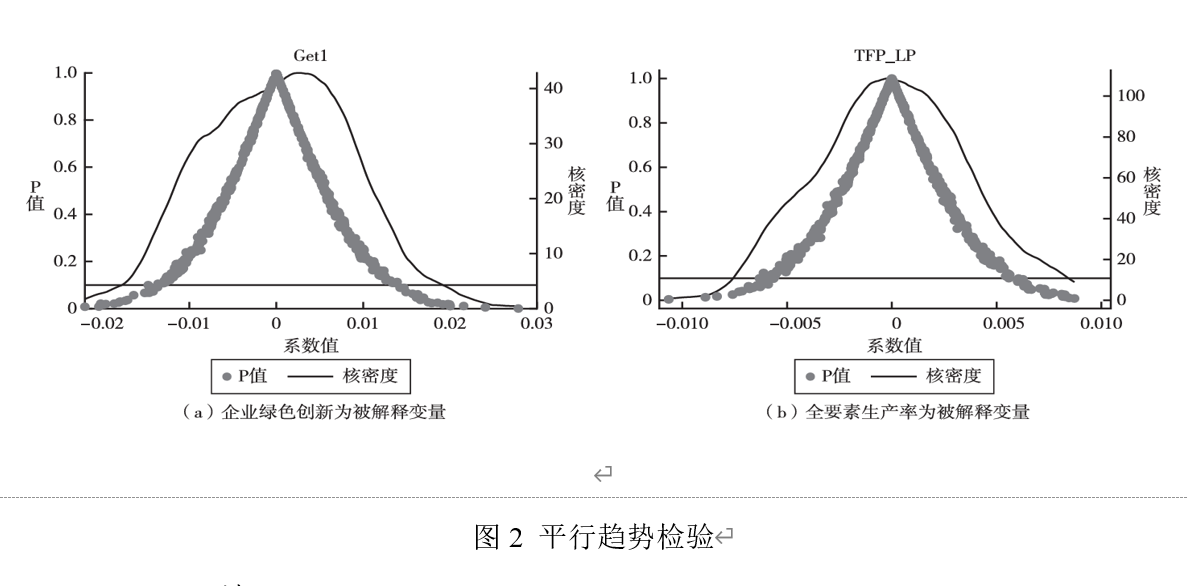

為了檢驗ESG評級對企業(yè)綠色轉型的影響不是由其他隨機性因素導致的�,本文采用安慰劑檢驗對ESG評級效果的偶然性加以識別���。參考LaFerrara等(2012)的做法���,按照基準回歸中ESG評級變量的分布情況���,隨機抽樣500次構建“偽政策虛擬變量”�,并以模型(1)重新回歸估計��,檢驗其系數和P值分布���,結果如圖2所示����。企業(yè)綠色創(chuàng )新和全要素生產(chǎn)率對“偽政策虛擬變量”回歸系數的均值接近于0��,且遠小于基準回歸系數�����,估計系數的分布接近正態(tài)分布����,P值大多大于0.10���,在10%的水平上并不顯著(zhù)����。表明ESG評級對企業(yè)綠色創(chuàng )新和全要素生產(chǎn)率的影響并非其他隨機性因素導致��,上文得到的結論可靠��。

3.PSM-DID法

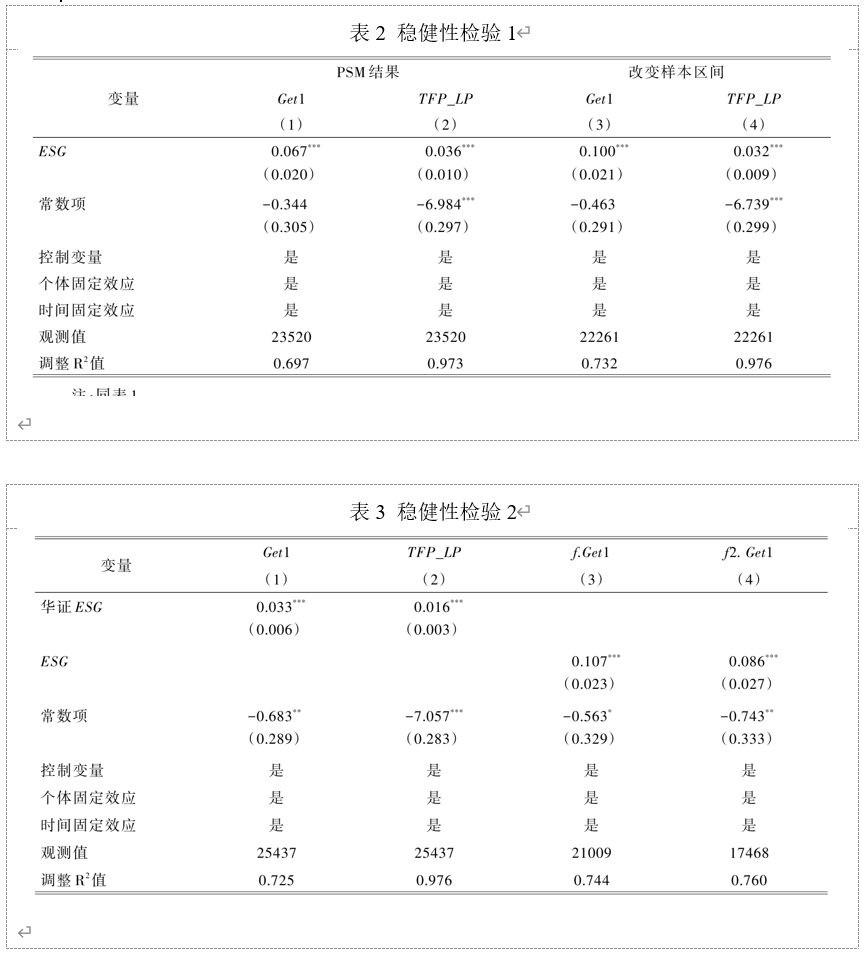

考慮到在發(fā)布ESG評級信息時(shí)����,商道融綠評級機構可能會(huì )選擇信息比較充足的大型企業(yè)進(jìn)行披露���,上文的模型可能存在樣本選擇問(wèn)題��,故進(jìn)一步利用傾向得分匹配法(PSM)為處理組企業(yè)重新匹配控制組��,以減輕樣本選擇偏誤�����。具體采用核匹配方法����,以企業(yè)規模�、總資產(chǎn)收益率等控制變量作為協(xié)變量進(jìn)行匹配��,使得處理組與控制組不存在系統性差異����。剔除少數沒(méi)有被匹配的樣本后�,利用多時(shí)點(diǎn)DID模型重新進(jìn)行檢驗�,回歸結果見(jiàn)表2的第(1)列和第(2)列�。ESG評級的回歸系數分別為0.067和0.036�,均在1%水平上顯著(zhù)��,表明ESG評級能夠促進(jìn)企業(yè)綠色轉型����,原模型不存在嚴重的樣本選擇偏誤問(wèn)題�����,得出的結論可靠��。

4.改變樣本區間

2019年底爆發(fā)的新冠疫情對全球經(jīng)濟帶來(lái)巨大沖擊�,對市場(chǎng)主體企業(yè)也造成了強烈的負面影響��。為了避免新冠疫情對企業(yè)綠色轉型的可能干擾���,本文剔除了2020年的樣本�����,再次檢驗ESG評級對企業(yè)綠色轉型的影響���,表2的第(3)列和第(4)列報告了回歸結果�����。在剔除了2020年樣本后��,ESG的回歸系數分別為0.100和0.032�����,均在1%水平上顯著(zhù)�����,說(shuō)明ESG評級確實(shí)能夠促進(jìn)企業(yè)綠色轉型�����。

5.替換變量

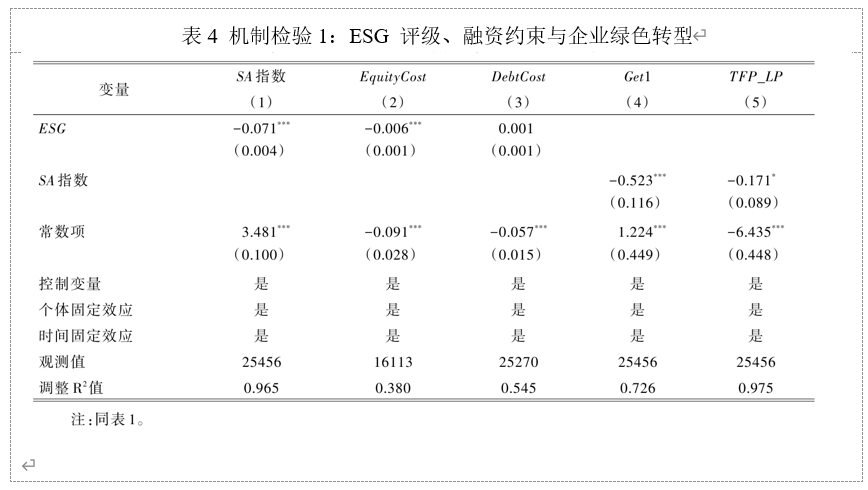

為了進(jìn)一步證明ESG評級能夠促進(jìn)企業(yè)綠色轉型這一結論的穩健性�����,本文還對核心解釋變量進(jìn)行了替換���,根據華證ESG評級數據重新構建核心解釋變量華證ESG�����,鑒于華證ESG評級體系覆蓋公司較多�,直接利用評級數據作為核心解釋變量更為合適�。參考Lin等(2021)的做法�����,對9檔ESG評級進(jìn)行1~9的賦值����,數值越大表示評級越高���?�;貧w結果如表3第(1)列和第(2)列所示��,華證ESG的回歸系數分別為0.033和0.016��,均在1%的水平上顯著(zhù)���,證明了上文的結論穩健���。另外�����,考慮到綠色創(chuàng )新產(chǎn)出需要時(shí)間積淀�,ESG評級對企業(yè)綠色創(chuàng )新的影響應該具有持續性��。為驗證這一結論�,本文對綠色創(chuàng )新(Get1)分別采用t+1期�、t+2期進(jìn)行驗證��,回歸結果如表3第(3)列和第(4)列所示�,ESG的回歸系數分別為0.107和0.086��,均在1%的水平上顯著(zhù)�����,與基準回歸中使用綠色創(chuàng )新當期的回歸系數0.092相比���,t+1期的回歸系數更大��,這也與預期相符��。

6.異質(zhì)性處理效應檢驗

DeChaisemartin和D’Haultfoeuille(2020)的研究發(fā)現����,多時(shí)點(diǎn)雙重差分模型的估計結果是所有處理個(gè)體的處理效應的加權平均����,當存在異質(zhì)性處理效應時(shí)�,可能會(huì )出現負權重的情況�,當負權重占比較大時(shí)�,模型的估計結果可能不穩健��。為驗證基準回歸結果在異質(zhì)性處理效應下的穩健性����,本文采用Stata軟件的twowayfeweights命令進(jìn)行檢驗�����。結果顯示���,在所有3252個(gè)權重中�����,3150個(gè)權重為正��,102個(gè)權重為負�����,正權重的和為1.003����,負權重的和為-0.003�����,負權重占比很小�,在一定程度上表明異質(zhì)性處理效應對基準回歸結果沒(méi)有實(shí)質(zhì)性影響�����,基準回歸結果是穩健的��。

五��、機制分析

(一)ESG評級與融資約束

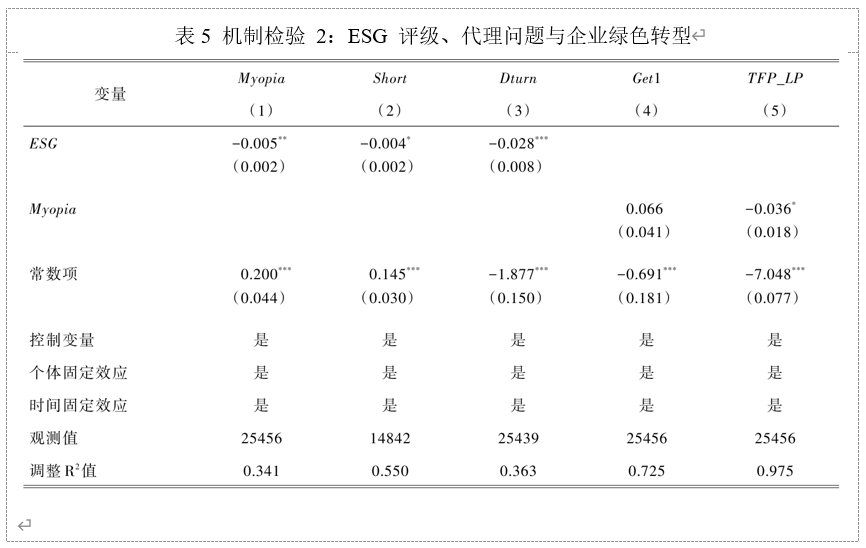

ESG表現出色的企業(yè)可以通過(guò)發(fā)行綠色債����、綠色信貸來(lái)獲取低成本資金�,ESG評級能夠緩解企業(yè)與外部投資者之間的信息不對稱(chēng)����,進(jìn)而緩解企業(yè)的融資約束�����,為企業(yè)綠色轉型提供資金支持���。企業(yè)的融資方式主要可分為權益融資和債務(wù)融資兩種�����,因此���,本文選取SA指數度量融資約束,采用PEG模型計算權益融資成本(EquityCost)���;采用企業(yè)利息支出占總負債的比重來(lái)計算債務(wù)融資成本(DebtCost)��。表4報告了融資成本機制檢驗的回歸結果���。由第(1)~(3)列分別為SA指數����、權益融資成本和債務(wù)融資成本對ESG的回歸結果����,除債務(wù)融資成本的回歸系數不顯著(zhù)外����,SA指數和權益融資成本的回歸系數均顯著(zhù)為負���,表明ESG評級能夠緩解融資約束��,并降低企業(yè)權益融資成本����。第(4)列和第(5)列進(jìn)一步驗證了融資約束對企業(yè)綠色轉型的影響�,回歸系數均顯著(zhù)為負��,表明融資約束越高��,企業(yè)綠色創(chuàng )新和全要素生產(chǎn)率越低����,融資約束的確不利于企業(yè)綠色轉型�。因此可以得出結論���,ESG評級能夠緩解融資約束對企業(yè)綠色轉型的負面影響�����,研究假說(shuō)2.1成立��。

(二)ESG評級與代理問(wèn)題

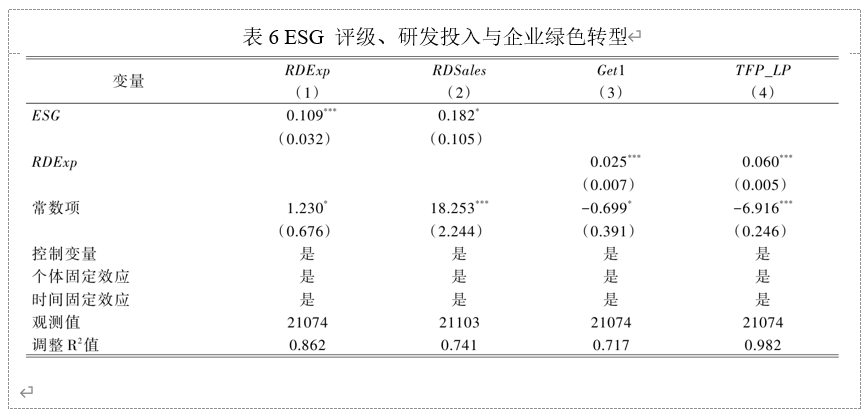

根據委托代理理論��,現代公司制企業(yè)的所有者與經(jīng)營(yíng)者之間存在代理沖突����,導致企業(yè)管理者的短視行為��,不利于企業(yè)綠色轉型��,而ESG評級能在一定程度上避免企業(yè)管理層的短視行為���,降低委托代理成本�����。本文采用管理層短視來(lái)衡量代理問(wèn)題�����,參考胡楠等(2021)的做法���,選取諸如“天內����、數月��、盡快”等43個(gè)“短期視域”詞匯�,基于詞典法計算這些詞匯總詞頻占MD&A總詞頻的百分比(Myopia)�,以度量企業(yè)管理層短視程度�。為保證結果的穩健性����,考慮到在中國這樣一個(gè)以個(gè)人投資者為主的市場(chǎng)中����,企業(yè)管理層的決策會(huì )受到證券市場(chǎng)投資者行為的影響����,本文還引入了企業(yè)當前短期投資與期初企業(yè)總資產(chǎn)的比例(Short)以及企業(yè)股票月均超額換手率(DTurn)兩個(gè)指標來(lái)度量企業(yè)管理層短視程度(王海明和曾德明����,2013��;張崢和劉力��,2006)��。表5報告了機制檢驗的回歸結果�。由第(1)~(3)列可知�����,管理層短視對ESG的回歸系數顯著(zhù)為負����,表明ESG評級能夠降低管理者短視程度��。第(4)列和第(5)列進(jìn)一步驗證了管理層短視對企業(yè)綠色轉型的影響�����。企業(yè)全要素生產(chǎn)率對管理層短視的回歸系數顯著(zhù)為負�����,表明管理層短視程度越高���,企業(yè)全要素生產(chǎn)率越低����,管理層短視確實(shí)阻礙企業(yè)綠色轉型����。因此可以得出結論�����,ESG評級能夠通過(guò)降低管理層短視程度��,進(jìn)而緩解代理問(wèn)題�,促進(jìn)企業(yè)綠色轉型�,研究假說(shuō)2.2成立��。

(三)ESG評級與研發(fā)投入

ESG評級能夠在一定程度上將研發(fā)活動(dòng)的外部性?xún)炔炕?�,促使企業(yè)增加研發(fā)投入�����,從而增加企業(yè)綠色創(chuàng )新����,促進(jìn)企業(yè)綠色轉型���。本文選取了研發(fā)支出合計(RDExp)和研發(fā)支出占營(yíng)業(yè)收入的比例(RDSales)兩個(gè)變量測度研發(fā)投入���。表6報告了研發(fā)投入機制檢驗的回歸結果�。第(1)列和第(2)列分別報告了研發(fā)支出合計����、研發(fā)支出占營(yíng)業(yè)收入的比例對ESG的回歸結果��,回歸系數均顯著(zhù)為正�,表明ESG評級能夠顯著(zhù)增加企業(yè)研發(fā)投入��。第(3)列和第(4)列進(jìn)一步驗證了研發(fā)投入對企業(yè)綠色轉型的影響���,回歸系數均顯著(zhù)為正��,表明研發(fā)投入越高��,企業(yè)綠色創(chuàng )新和全要素生產(chǎn)率越高�����,研發(fā)投入的確能促進(jìn)企業(yè)綠色轉型����。因此可以得出結論���,ESG評級通過(guò)增加研發(fā)投入促進(jìn)企業(yè)綠色轉型����,研究假說(shuō)2.3成立����。

六�����、結論與啟示

促進(jìn)經(jīng)濟綠色轉型發(fā)展已成為全球關(guān)注的話(huà)題���。中國經(jīng)濟要實(shí)現綠色發(fā)展�����,企業(yè)的綠色轉型是關(guān)鍵�。隨著(zhù)全球可持續發(fā)展理念的興起��,非正式環(huán)境規制對企業(yè)綠色轉型發(fā)展的促進(jìn)作用日益受到社會(huì )各界的重視����。本文基于商道融綠首次公布上市公司ESG評級的外生沖擊����,利用多時(shí)點(diǎn)雙重差分模型����,從企業(yè)綠色創(chuàng )新和全要素生產(chǎn)率兩個(gè)角度實(shí)證檢驗了ESG評級對企業(yè)綠色轉型的具體效應及影響機制����。本文主要發(fā)現:ESG評級對企業(yè)綠色轉型具有顯著(zhù)正向促進(jìn)效應�,這一結論在經(jīng)過(guò)一系列穩健性檢驗后依舊成立��,且相比于企業(yè)全要素生產(chǎn)率�,ESG評級對綠色創(chuàng )新的促進(jìn)作用更大�。機制研究表明�,ESG評級通過(guò)緩解企業(yè)融資約束�����、緩解企業(yè)代理問(wèn)題以及增加企業(yè)研發(fā)投入等途徑促進(jìn)企業(yè)綠色轉型����。拓展研究表明��,ESG評級對企業(yè)綠色轉型的促進(jìn)作用在重污染行業(yè)和競爭行業(yè)中更為明顯����;ESG評級能夠與正式環(huán)境規制互為補充�����,在環(huán)境規制較弱的地區發(fā)揮更大的作用���;市場(chǎng)關(guān)注進(jìn)一步增強了ESG評級的積極效應���。

基于以上實(shí)證研究結論��,本文得出如下幾條啟示:第一���,從政府角度出發(fā)�,推動(dòng)構建中國特色的ESG體系��。建立與國際接軌��、符合中國國情的ESG信息披露標準��、評價(jià)標準和ESG管理標準�,有利于引導和規范我國企業(yè)的ESG行為���、推進(jìn)中國ESG實(shí)踐的發(fā)展��,對于解決我國的重大社會(huì )環(huán)境議題意義重大�。ESG信息披露是ESG評級和ESG管理的基礎����,雖然近年來(lái)我國有關(guān)部門(mén)出臺了涉及ESG相關(guān)內容的信息披露規定�����,但缺乏統一的披露標準�����,導致不同公司ESG信息披露質(zhì)量參差不齊�����,并且存在夸大自身ESG表現或虛假陳述的“漂綠”現象��,而且我國ESG評級主要由第三方評級機構發(fā)布�����,在指標選取和體系構建方面都存在較大差異����,導致評級結果也存在一定差距�,由此在一定程度上給投資者造成了困惑����。因此���,有必要盡快建立一個(gè)統一的ESG信息披露標準和明確的ESG評級制度�����,構建中國特色的ESG體系�����。一是要立足中國經(jīng)濟社會(huì )發(fā)展大局��,切實(shí)把握新時(shí)代特征��,以新發(fā)展理念為指引����,充分考量高質(zhì)量發(fā)展的新要求�����,充分體現核心價(jià)值理念����,既要反映企業(yè)的經(jīng)濟價(jià)值�,更要反映企業(yè)的社會(huì )價(jià)值�����。二是注重國際標準與中國特色的有機結合����,對標聯(lián)合國可持續發(fā)展目標(SDGs)���、ISO26000等國際社會(huì )責任倡議���、指南�,廣泛借鑒歐美等發(fā)達經(jīng)濟體成熟的ESG制度體系����,逐步形成與國際接軌的ESG標準體系�����,促進(jìn)中國ESG實(shí)踐與國際的交流����。三是針對不同行業(yè)特點(diǎn)構建和完善具體行業(yè)的ESG管理標準���。加強ESG領(lǐng)域的法規制度建設����,既要加強政府監管��,還要發(fā)揮市場(chǎng)化治理機制的作用��,以確保企業(yè)ESG信息披露的及時(shí)性����、全面性和真實(shí)性�,推動(dòng)企業(yè)經(jīng)營(yíng)治理的透明化��、規范化和社會(huì )化����,提升企業(yè)ESG表現����。

第二���,從企業(yè)角度出發(fā)�����,應強化ESG理念�����、加強ESG實(shí)踐���,主動(dòng)進(jìn)行綠色轉型�����。企業(yè)應將ESG理念根治于企業(yè)經(jīng)營(yíng)理念���,融合于企業(yè)發(fā)展戰略�����,并貫穿于企業(yè)的經(jīng)營(yíng)治理過(guò)程�。企業(yè)應當大力加強ESG實(shí)踐���,將ESG建設作為一種“價(jià)值投資”而非“成本投入”��,加大ESG投入�、提升ESG表現��。通過(guò)采取更加綠色的生產(chǎn)方式減少污染排放�����,增加綠色研發(fā)投入�,獎勵成功創(chuàng )新與寬容短期失敗�,為員工提供更有安全感的創(chuàng )新環(huán)境����,實(shí)現綠色轉型發(fā)展�����;通過(guò)積極主動(dòng)披露ESG信息����、積極履行企業(yè)社會(huì )責任����,樹(shù)立良好的市場(chǎng)形象��,從而獲取市場(chǎng)和利益相關(guān)者的更大支持���;通過(guò)將ESG理念融入企業(yè)治理機制����,設立專(zhuān)門(mén)的ESG委員會(huì )���,為企業(yè)ESG決策提供專(zhuān)業(yè)支持�,通過(guò)加強對管理者和董事會(huì )成員的ESG培訓力度�,強化內部激勵與監督機制��,完善ESG相關(guān)的治理機制�����,從而提升企業(yè)經(jīng)營(yíng)績(jì)效��、促進(jìn)企業(yè)可持續發(fā)展���。

第三���,從投資者角度出發(fā)����,應樹(shù)立ESG責任投資理念���,大力推動(dòng)ESG投資��。投資者踐行ESG投資理念不僅有利于企業(yè)緩解融資約束����,為企業(yè)綠色轉型發(fā)展提供資源基礎����,也有利于投資者識別潛在的投資風(fēng)險�����,保護投資者利益����。積極倡導ESG投資理念����、大力發(fā)展ESG投資基金�,ESG投資不僅能夠激勵企業(yè)重視自身的ESG表現����,促進(jìn)企業(yè)ESG實(shí)踐�,而且有利于推動(dòng)全社會(huì )綠色可持續發(fā)展���。

總之�����,政府部門(mén)出臺ESG信息披露的標準化制度���,企業(yè)根據披露標準積極發(fā)布ESG報告���,評級機構根據企業(yè)發(fā)布的ESG報告和其他相關(guān)信息進(jìn)行ESG評級��,投資者參考評級結果決定其投資策略�����,激勵企業(yè)進(jìn)一步提升ESG表現����,從而形成推動(dòng)ESG發(fā)展的正向反饋循環(huán)路徑�����,促進(jìn)企業(yè)綠色轉型���,推動(dòng)企業(yè)高質(zhì)量發(fā)展�����。

六�、原文摘要

促進(jìn)企業(yè)綠色轉型是中國實(shí)現高質(zhì)量發(fā)展的重要路徑��。相較于正式的環(huán)境規制迫使企業(yè)被動(dòng)進(jìn)行綠色轉型�,非正式的環(huán)境規制則更能夠激發(fā)企業(yè)內在動(dòng)力����,而ESG評級在企業(yè)與市場(chǎng)的連接中起著(zhù)重要作用�����,能夠改善企業(yè)的外部信息環(huán)境��,為企業(yè)綠色發(fā)展提供激勵相容的市場(chǎng)化治理機制��。本文從非正式環(huán)境規制視角出發(fā)��,基于商道融綠首次公布上市公司ESG評級的外生沖擊���,以2010~2020年A股上市公司為樣本���,利用多時(shí)點(diǎn)雙重差分模型��,從綠色創(chuàng )新和全要素生產(chǎn)率兩個(gè)角度實(shí)證研究了ESG評級對企業(yè)綠色轉型的影響效應和作用機制����。實(shí)證研究表明�����,ESG評級通過(guò)市場(chǎng)激勵機制與外部監督機制����,顯著(zhù)促進(jìn)了企業(yè)綠色轉型����,這一結論在經(jīng)過(guò)一系列穩健性檢驗后依然穩健����。機制研究表明��,ESG評級通過(guò)緩解融資約束���、緩解代理問(wèn)題和增加研發(fā)投入等途徑促進(jìn)了企業(yè)綠色轉型�。拓展研究表明�,ESG評級對企業(yè)綠色轉型的促進(jìn)作用在重污染行業(yè)和競爭性行業(yè)中更為明顯�����;ESG評級能夠與正式環(huán)境規制互為補充��;市場(chǎng)關(guān)注進(jìn)一步增強了ESG評級的積極效應�。本文的研究在理論上為探索企業(yè)綠色轉型提供了新的視角�,在實(shí)踐上為構建與完善市場(chǎng)導向的綠色發(fā)展體系提供了經(jīng)驗證據����。

作者:

李雨珊 中央財經(jīng)大學(xué)財經(jīng)研究院博士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)