2025年夏季伊始����,全球極端天氣像被按下“加速鍵”�����。法國巴黎埃菲爾鐵塔鋼結構因高溫變形并關(guān)閉頂層�;印度熱浪持續數月��,多地引發(fā)嚴重的“用水荒”�;越南連續高溫導致咖啡園干旱絕收風(fēng)險�;中國南方多省遭遇持續性暴雨并引發(fā)洪澇�。2024年��,全球因極端天氣損失超5500億美元����,而2025年“熱旱澇”災害鏈可能將更加頻繁�����。

正如20世紀30年代“大蕭條”對宏觀(guān)經(jīng)濟的重塑��,由氣候變化帶來(lái)的一系列環(huán)境����、社會(huì )和經(jīng)濟風(fēng)險也亟須突破傳統思維來(lái)應對���,以自然資本為基石重塑未來(lái)金融市場(chǎng)和管理體系或是以再生型思維發(fā)展可持續經(jīng)濟戰略的希望��。正如“綠水青山就是金山銀山”所代表的東方智慧隱喻���,巧妙地揭示了“綠水青山”與“金山銀山”間環(huán)境保護和經(jīng)濟發(fā)展之間的關(guān)系���。

全球進(jìn)入氣候沸騰時(shí)代

由氣候變化引發(fā)的連鎖效應正在發(fā)生����。2024年“美國歷史上最昂貴的山火”——加州山火造成經(jīng)濟損失達1500億美元���,但早在此次山火前加州保險市場(chǎng)就已經(jīng)因火災頻發(fā)紛紛退出地區市場(chǎng)����。2020—2022年間保險公司拒簽該州280萬(wàn)份房屋保險�����,加州最大的保險公司自2023年起不再接受新房屋保險申請�����,并在2024年取消了72000份險單����,當地居民面臨無(wú)?�?赏兜那闆r���。

2023年�,聯(lián)合國秘書(shū)長(cháng)古特雷斯用“全球變暖的時(shí)代已經(jīng)結束��,全球沸騰的時(shí)代已然到來(lái)”來(lái)警示氣候變化的嚴峻性��,2024年被世界氣象組織(WMO)確認為有記錄以來(lái)最熱的一年����。

2025年�����,根據中國氣象局近日發(fā)布的《中國氣候變化藍皮書(shū)(2025)》���,全球氣候系統變暖的事實(shí)和趨勢將持續并加劇���,全球海洋變暖��、海平面上升��、冰川消融等將出現顯著(zhù)加速現象�����,并將與氣候系統變暖形成正反饋效應�����,導致區域或局地性加劇升溫�。我國處于全球氣候變化的敏感區和影響顯著(zhù)區��,溫度升溫速率或高于同期全球平均水平��。2024年我國氣候風(fēng)險指數已達自1961年以來(lái)最高����,極端天氣事件或進(jìn)一步呈現增多�����、增強的氣候風(fēng)險指數升高趨勢����。值得注意的是�,根據世界經(jīng)濟論壇《2025年全球風(fēng)險報告》強調��,環(huán)境風(fēng)險——尤其是生態(tài)系統的崩潰將帶來(lái)一系列連鎖效應���,是全球穩定面臨的最大威脅之一����。

從自然資源到自然資本

1.傳統經(jīng)濟:有限“自然資源”的效率匹配

長(cháng)期以來(lái)�����,我們都容易把自然的存在看作理所當然����,自然以零成本提供了持續的生態(tài)效應���、社會(huì )和經(jīng)濟發(fā)展所需的生產(chǎn)資料�。傳統國家經(jīng)濟發(fā)展指標國內生產(chǎn)總值(GDP)也未將自然資源的消耗納入計算公式�����,主要反映經(jīng)濟活動(dòng)總產(chǎn)出的“加減”變化�����,即國家在一定時(shí)期內生產(chǎn)的所有產(chǎn)品和服務(wù)的總值�����。由于GDP缺乏對自然資源方面的核算�����,極易出現因GDP增長(cháng)而導致自然資源逐年減少的情況�����,并引發(fā)一系列透支自然資本導致生態(tài)系統退化等負外部性影響���。

2.環(huán)境退化對經(jīng)濟的影響

根據標準普爾全球可持續發(fā)展研究���,標準普爾全球1200指數中85%的公司在直接運營(yíng)中嚴重依賴(lài)自然資源所提供的生態(tài)系統產(chǎn)品和服務(wù)���。當“環(huán)境退化——氣候變化”形成正反饋循環(huán)��,風(fēng)險也呈指數級放大�。從直接資產(chǎn)損失來(lái)看�����,在1980—1999年和2000—2019年期間與氣候有關(guān)的自然災害增加了約74%�����,全球經(jīng)濟損失翻了一番達到2.97萬(wàn)億美元��。同時(shí)�����,由災害進(jìn)一步引發(fā)的自然損失如農作物減產(chǎn)��、大宗商品價(jià)格上漲等供應沖擊��,可能加劇通貨膨脹�,增大財政壓力并波及債務(wù)可持續性等�����。加之近年來(lái)極端天氣愈加頻繁��,導致全球各地損失嚴重�。

3.可持續經(jīng)濟:“自然資本”的價(jià)值發(fā)現

根據國際金融公司(IFC)2020年的研究估計����,自然資本每年為全球經(jīng)濟貢獻約44萬(wàn)億美元���。自然資本與能源�����、交通一樣是社會(huì )基礎設施����,提供重要但被低估的生產(chǎn)要素和服務(wù)價(jià)值�����。經(jīng)濟合作與發(fā)展組織(OECD)將自然資本定義為社會(huì )福祉和經(jīng)濟活動(dòng)創(chuàng )造價(jià)值的可再生和不可再生資源(如植物����、礦物�、水�����、空氣)和生態(tài)系統服務(wù)的存量����;其中生態(tài)系統服務(wù)���,如氣候調節�����、水凈化和授粉�����,是自然資本的關(guān)鍵產(chǎn)出�,也是社會(huì )和經(jīng)濟穩定的基礎�����。

按照“產(chǎn)品功能和服務(wù)特性”����,自然資本可分為以下三類(lèi):

自然資本存量資產(chǎn)�,由自然提供的����,包括所有的動(dòng)物����、植物和礦物��,以及熱���、光���,甚至細菌和病毒等�����。

自然資本服務(wù)�����,自然提供給社會(huì )直接利益的商品和服務(wù)�����,包括利用湖泊���、海洋和河流進(jìn)行娛樂(lè )���,將植物材料變成衣服���,用石頭建造房屋�,以及利用水力�����、風(fēng)能和太陽(yáng)能發(fā)電���。

生態(tài)系統服務(wù)�����,無(wú)需人為干預���,由自然資本存在即發(fā)生的服務(wù)功能�,包括氣候調節��、植物授粉�、樹(shù)木提供的防洪�����,以及泥炭地和森林吸收和儲存碳等�����。

聯(lián)合國環(huán)境經(jīng)濟核算體系(System of Environmental Economic Accounting��,SEEA)已將土地�、土壤��、木材��、水生資源和礦產(chǎn)在內的七類(lèi)自然資本存量資產(chǎn)納入環(huán)境經(jīng)濟框架��。國民經(jīng)濟核算體系(System of National Accounts�����,SNA)也在2025年進(jìn)行了2008年以來(lái)最重大的調整�,包含更新自然資本認定�����、會(huì )計處理����、所有權和交易規則等���。值得注意的是����,生態(tài)系統服務(wù)方面的價(jià)值目前因難以衡量而暫未被納入核算體系��,但包含中國在內的許多國家�,已通過(guò)金融化自然資本的形式���,開(kāi)展了包括碳足跡�、水足跡等生態(tài)足跡的價(jià)值轉換金融創(chuàng )新����,以及以碳市場(chǎng)和水權交易為探索的環(huán)境權益交易�����。

可持續發(fā)展時(shí)代的未來(lái)資本

“綠水青山就是金山銀山”巧妙地揭示了“綠水青山”與“金山銀山”間環(huán)境保護和經(jīng)濟發(fā)展之間的關(guān)系�����。

1.ESG:尋找有投資價(jià)值的可持續發(fā)展企業(yè)

在當前氣候沸騰的時(shí)代���,標準普爾全球可持續發(fā)展研究發(fā)現�����,氣候風(fēng)險和生物多樣性風(fēng)險敞口較高的企業(yè)�����,市場(chǎng)估值將受到負面影響�。污染物非法排放對環(huán)境和周邊社區造成的負面影響��、違法改變土地用途對土地資源和環(huán)境的破壞��、環(huán)評造假的管理失責等���,給周邊社區居民�、投資者�����、客戶(hù)和供應商等利益相關(guān)方均帶來(lái)直接和間接各種資本意義上的毀損�����。

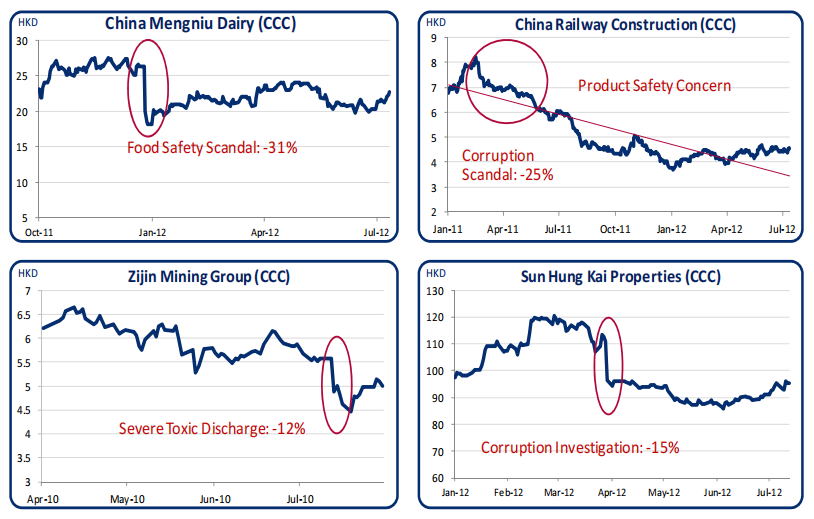

從一些具有時(shí)差的巧妙觀(guān)察可以發(fā)現���,在中國還未留意ESG管理敘事的時(shí)候��,根據2012年MSCI亞太區中國報告觀(guān)察���,多個(gè)企業(yè)曾因食品安全�、基礎設施建設安全問(wèn)題����、有毒物排放���、腐敗調查等事件分別導致H股股價(jià)下跌31%�、25%����、12%和15%��。

圖1. ESG事件對股價(jià)的影響

資料來(lái)源:MSCI ESG IVA Country Report:China

環(huán)境�����、社會(huì )和治理(ESG)作為價(jià)值發(fā)現的有力工具����,近年來(lái)全球投資者和金融機構越來(lái)越重視ESG投資�����,通過(guò)篩選和投資表現優(yōu)異的公司帶來(lái)可持續的收益和分紅����。個(gè)人投資者也可參考上市公司披露的ESG報告進(jìn)行基本面篩選并開(kāi)展投資���,并對高風(fēng)險企業(yè)有了更多規避的可能��。在ESG導向下�����,企業(yè)一方面通過(guò)遵循財政部等多部門(mén)發(fā)布的《企業(yè)可持續披露準則》和交易所《上市公司可持續發(fā)展報告》����,可優(yōu)化ESG管理要素和效率���,降低監管處罰風(fēng)險�����,發(fā)現在傳統管理框架中的可持續風(fēng)險點(diǎn)和轉型機遇�,提高企業(yè)在市場(chǎng)中的長(cháng)期競爭力����;另一方面則可獲得更多可持續投資者的市場(chǎng)青睞和綠色金融融資優(yōu)勢���。

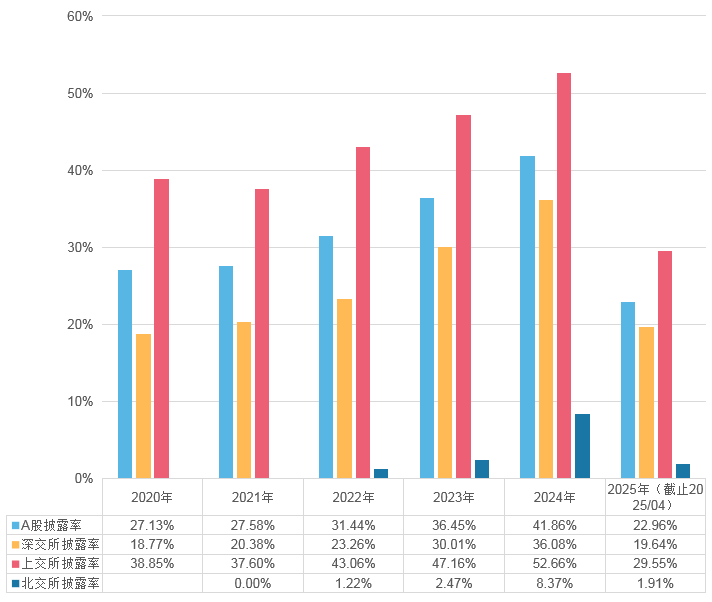

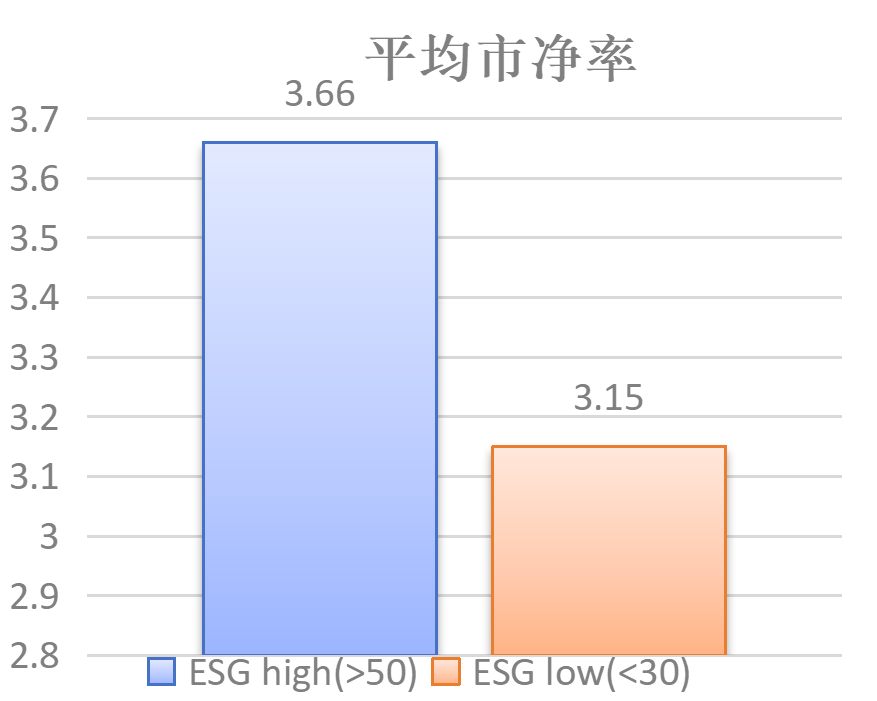

根據中央財經(jīng)大學(xué)綠色金融國際研究院截至2025年的統計數據�,A股上市公司ESG報告/社會(huì )責任報告披露的比率在近年來(lái)逐年提高�����,整體披露比率已超過(guò)40%�����,上市公司對可持續信息披露的重視程度逐漸攀升��。分交易所來(lái)看��,上交所的披露比率高于深交所�����,上交所披露比率已經(jīng)超過(guò)50%�����,深交所披露比率達36%���。北交所由于成立時(shí)間短���,目前披露可持續信息的公司數量較少�����。同時(shí)����,通過(guò)ESG評級結果可觀(guān)察到上市企業(yè)ESG評分較高的公司市凈率顯著(zhù)優(yōu)于ESG評分較低的公司��,良好的企業(yè)ESG管理實(shí)踐有助于提升公司整體經(jīng)營(yíng)效益�。

圖2. 上市公司《可持續發(fā)展報告披露》比例(2025年)

圖3. ESG評級與平均市凈率

同時(shí)值得注意的是����,財政部和三大交易所關(guān)于《可持續發(fā)展報告》披露中均有所提及的“雙重重要性”中的財務(wù)重要性���,便是對自然資本�����、社會(huì )要素的依賴(lài)和貨幣化探索���。例如�����,“環(huán)境損益賬戶(hù)”是企業(yè)按照財務(wù)會(huì )計學(xué)的方法核算對與自然相關(guān)生產(chǎn)要素的依賴(lài)和影響����。彪馬是2011年首批推出環(huán)境損益賬戶(hù)的公司之一��,用貨幣化計量管理自然資源需求的方式�,幫助彪馬確定了其運營(yíng)中對環(huán)境影響的關(guān)鍵驅動(dòng)因素�����,提高了管理和原材料使用效率���,并推動(dòng)了一系列可持續采購的調整優(yōu)化�。

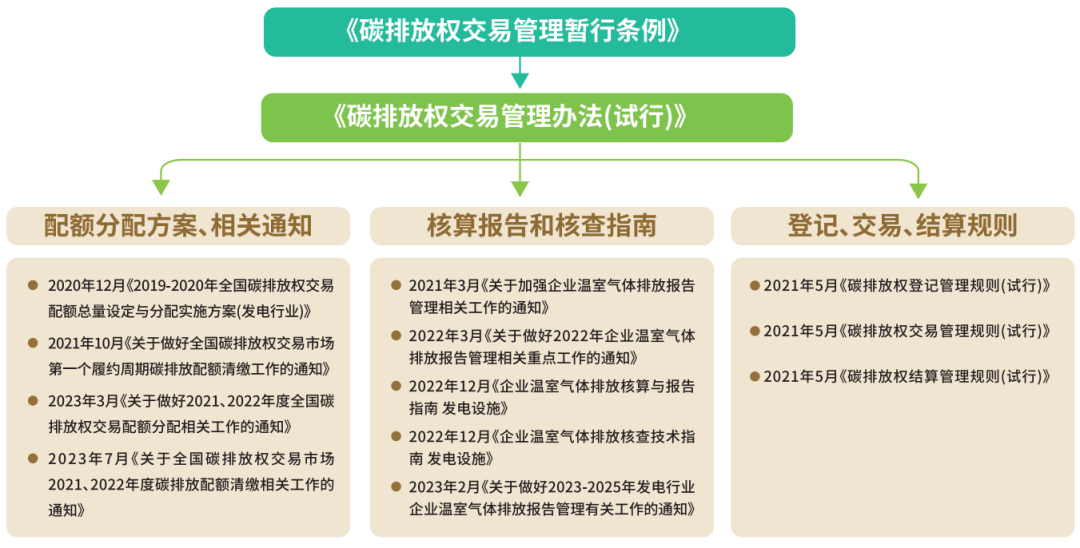

2.碳資產(chǎn):從碳市場(chǎng)到碳積分

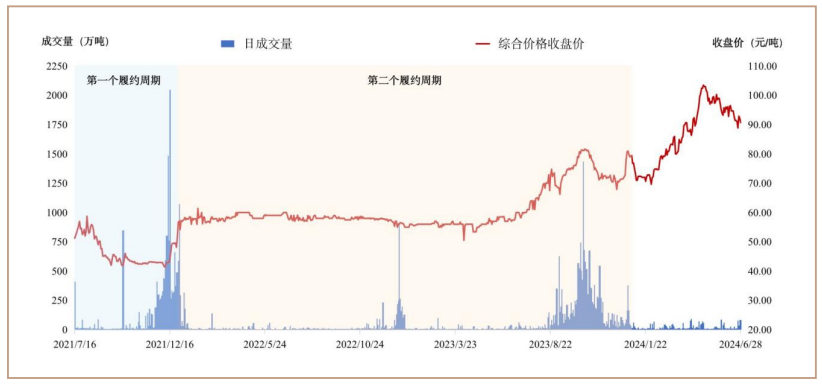

碳資產(chǎn)是通過(guò)貨幣化溫室氣體排放權的方式���,將其認定為可定價(jià)���、可交易等具有經(jīng)濟價(jià)值特征的未來(lái)資產(chǎn)���。2021年��,《碳排放權交易管理辦法(試行)》標志著(zhù)中國全國碳市場(chǎng)正式啟動(dòng)上線(xiàn)���;2024年�,國務(wù)院發(fā)布我國應對氣候變化的首部專(zhuān)項法規《碳排放權交易管理暫行條例》�����。隨著(zhù)全國碳市場(chǎng)制度體系逐步完善健全����,交易主體也展現出更多積極性和活躍度��,2024年上半年月均成交量���、月均參與交易的重點(diǎn)排放單位數量較2022年同期分別上漲49.54%���、90.79%��。

圖4. 全國碳排放權交易市場(chǎng)政策法規架構

圖5. 全國碳排放權交易市場(chǎng)交易運行情況(截至2024年上半年)

資料來(lái)源:全國碳市場(chǎng)發(fā)展報告(2024)

個(gè)人碳賬戶(hù)也正在試點(diǎn)推進(jìn)中��。浙江省衢州市作為國家級綠色金融改革創(chuàng )新試驗區����,2018年起積極探索打通從企業(yè)到個(gè)人的碳賬戶(hù)建設��。據中國人民銀行衢州市分行統計數據���,截至2024年7月當地已建立個(gè)人碳賬戶(hù)218萬(wàn)戶(hù)(占常住人口比率95%)��,累計減少個(gè)人碳排放5.92萬(wàn)噸�����。在2024年�����,衢州進(jìn)一步將個(gè)人碳賬戶(hù)與“兩新”促消費活動(dòng)相結合�����,發(fā)布《衢州市進(jìn)一步推動(dòng)消費品以舊換新行動(dòng)方案》���,明確個(gè)人碳賬戶(hù)積分可兌換現金抵用券��,3000碳積分最高直接抵扣現金5000元�。

3.未來(lái)資本:探索可持續發(fā)展經(jīng)濟范式的飛輪效應

當前��,全球各國都在圍繞自然資本領(lǐng)域進(jìn)行著(zhù)充滿(mǎn)想象力的探索�����。除可以持續推進(jìn)碳會(huì )計�����、內部碳定價(jià)���、ESG預算管理等����,逐步將可持續發(fā)展議題貨幣化���;碳市場(chǎng)逐步擴大交易范圍�����,碳積分進(jìn)一步打通從個(gè)人到企業(yè)的鏈路���,推動(dòng)惠益機制��、碳信用開(kāi)放�����、個(gè)人和企業(yè)金融產(chǎn)品開(kāi)發(fā)等多樣探索��。我國在2024年1月發(fā)布的《生物多樣性保護戰略與行動(dòng)計劃》中也明確提出要深化生態(tài)系統服務(wù)付費機制���,探索建立市場(chǎng)化生物多樣性保護恢復補償機制���,建設生物多樣性遺傳資源獲取與惠益分享機制�����,此舉或可擴充從群體到個(gè)人可參與生態(tài)產(chǎn)品的可交易�����、可抵押�����、可變現的場(chǎng)景����。

自2021年以來(lái)�����,英國英格蘭地區將建筑和土地開(kāi)發(fā)與自然資本相結合���,正在大力發(fā)展“生物多樣性?xún)粼鲆妗惫芾硪?����,并據Wildlife and Countryside Link估計��,生物多樣性?xún)羰找媸袌?chǎng)每年可價(jià)值兩億英鎊�,并有望到2030年為自然恢復創(chuàng )造十億英鎊的資金池�;同時(shí)�����,包含但不限于增強自然授粉���、防洪和碳封存等“生物多樣性?xún)粼鲆妗眱r(jià)值可達約96億英鎊����。

2025年7月�����,摩根大通旗下區塊鏈部門(mén)Kinexys聯(lián)合S&P Global Commodity Insights�����、EcoRegistry與International Carbon Registry(ICR)正在啟動(dòng)碳信用代幣化初步試點(diǎn)項目��,試圖提升標準化的碳市場(chǎng)基礎設施�,增強金融創(chuàng )新的流動(dòng)性�,加速推動(dòng)碳市場(chǎng)的數字化變革��。

未來(lái)���,自然資本領(lǐng)域的探索和開(kāi)發(fā)�,或許也將像“注意力經(jīng)濟”在互聯(lián)網(wǎng)和社交媒體的發(fā)展下向傳統經(jīng)濟規律發(fā)起的挑戰一樣���,待可持續發(fā)展經(jīng)濟范式隨著(zhù)政策�����、市場(chǎng)運行機制和綠色消費導向逐步走向完善�,市場(chǎng)會(huì )著(zhù)變得更為積極和活躍�����。

點(diǎn)擊查看原文 https://mp.weixin.qq.com/s/gq3Evb5A1K9MwEm724b5Rw?scene=25&sessionid=1925145515#wechat_redirect