氣候變化已成為全球可持續發(fā)展面臨的最為緊迫和嚴峻的挑戰�。為呼應《巴黎協(xié)定》提出的溫控目標����,各國紛紛提出碳中和愿景并開(kāi)展相關(guān)行動(dòng)�。在推進(jìn)氣候目標實(shí)現的進(jìn)程中��,不同類(lèi)型的社會(huì )經(jīng)濟主體從各自實(shí)際出發(fā)��,綜合運用多種舉措積極探索減排路徑�����。一方面��,大部分主體選擇通過(guò)優(yōu)化自身運營(yíng)流程����、加強供應鏈管理等措施���,降低產(chǎn)品全生命周期及價(jià)值鏈各環(huán)節的溫室氣體排放����;另一方面��,部分主體先試先行��,嘗試從產(chǎn)品技術(shù)選擇�、商業(yè)模式創(chuàng )新等方式入手����,以從外部引導和帶動(dòng)其生命周期或價(jià)值鏈系統的減排實(shí)現���。然而��,傳統溫室氣體核算方法暫未將第二類(lèi)方式的減排影響考慮在內��。為了科學(xué)測算不同減排路徑方案的排放差異�����,“避免排放(Avoided Emissions)”概念應運而生��,為識別和評價(jià)各類(lèi)社會(huì )經(jīng)濟主體氣候行動(dòng)的成效提供了補充分析視角�。本文旨在梳理“避免排放”的研究與應用進(jìn)展��,介紹“避免排放”的內涵�、機理與特征����,重點(diǎn)剖析計算“避免排放”的主流方法學(xué)與關(guān)鍵考量��,討論計算“避免排放”與披露面臨的障礙并提出相關(guān)建議�。

一�、“避免排放”的內涵�、機理與特征

2013年�����,世界資源研究所(World Resources Institution�����,WRI)在報告中提到“避免排放”概念����,旨在從更廣闊的系統層面審視組織在氣候治理中的角色與貢獻���。WRI將“避免排放”定義為“因使用某一產(chǎn)品或服務(wù)而在其生命周期或價(jià)值鏈之外產(chǎn)生的溫室氣體減排[1]”��,凸顯了其發(fā)生在產(chǎn)品自身系統邊界之外��、但又因產(chǎn)品或服務(wù)的應用而觸發(fā)這一關(guān)鍵屬性���。用于描述“避免排放”的其他術(shù)語(yǔ)還包括氣候正面(Climate Positive)���、凈積極核算(Net-positive accounting)和范圍4(Scope 4)����。在2019年��,WRI發(fā)布的《估算與報告避免的排放》指南中�,更加系統闡述了“避免排放”的定義�、計算與披露等關(guān)鍵議題[2]�。上述進(jìn)展表明��,通過(guò)技術(shù)�����、產(chǎn)品�����、商業(yè)模式等變革性創(chuàng )新����,實(shí)現組織邊界之外的系統性減排���,已成為國際碳核算標準制定與企業(yè)實(shí)踐的新趨勢���,對于引導企業(yè)戰略轉型����、激勵創(chuàng )新減排行為���、評估系統減排績(jì)效���,乃至推動(dòng)整個(gè)經(jīng)濟系統的低碳化轉型具有重要意義��。

從減排機理看�����,“避免排放”可分為兩類(lèi)����。一是源于低碳產(chǎn)品/活動(dòng)對高碳產(chǎn)品/活動(dòng)的直接替代����,如電話(huà)會(huì )議替代商務(wù)差旅等體現了產(chǎn)品的替代效應��;二是源于產(chǎn)品使用過(guò)程中對外部系統的優(yōu)化作用����,如公交導向型建筑選址降低居民出行碳排����、節水器具降低供水系統能耗等���,體現了產(chǎn)品的溢出效應�����。這兩類(lèi)減排均發(fā)生在產(chǎn)品或服務(wù)價(jià)值鏈下游乃至更廣泛的社會(huì )系統層面�����,超越了組織運營(yíng)邊界���。

從計算邊界��、影響范圍����、控制機制等維度���,“避免排放”與傳統溫室氣體核算存在顯著(zhù)差異�����。在計算邊界上���,“避免排放”關(guān)注組織創(chuàng )新行為對其生命周期或價(jià)值鏈之外產(chǎn)生的替代性減排效應��,計算對象是組織及其產(chǎn)品服務(wù)帶來(lái)的外部碳減排量�����。在影響范圍和控制機制上�,“避免排放”為產(chǎn)品使用的系統性結果��,組織雖然無(wú)法像管控自身排放那樣直接控制���,但可通過(guò)產(chǎn)品性能提升��、服務(wù)模式創(chuàng )新等手段�����,撬動(dòng)用戶(hù)低碳行為習慣轉變和外部系統優(yōu)化�����,從而在更大范圍���、更深層次上影響社會(huì )整體的碳減排態(tài)勢���。因此���,從組織碳管理的視角看���,“避免排放”致力于通過(guò)產(chǎn)品和商業(yè)模式創(chuàng )新引導利益相關(guān)方的低碳化轉型�����。

二���、“避免排放”的計算方法與關(guān)鍵考量

探討溫室氣體減排貢獻的量化評估時(shí)����,比較影響(Comparative Impacts)是一個(gè)核心概念��。比較影響反映了在同等功能下���,某一產(chǎn)品或服務(wù)相比替代方案所導致的排放差異���,體現了相關(guān)行為對氣候變化的影響程度��。根據WRI在2019年發(fā)布的《估算與報告避免的排放》指南[3]���,比較影響可進(jìn)一步細分為正面影響(Positive Impacts)和負面影響(Negative Impact)兩種類(lèi)型���。其中�����,正面影響通常被稱(chēng)為前文提及的“避免排放”�����,彰顯了某一產(chǎn)品/服務(wù)在氣候行動(dòng)中的積極貢獻��;而負面影響則代表額外排放����,凸顯了使用該產(chǎn)品/服務(wù)在減排過(guò)程中仍需克服的挑戰����。當前��,在計算比較影響時(shí)�����,業(yè)界主流采用歸因法(Attributional Approach)和歸果法(Consequential Approach)兩種評估路徑���,分別從靜態(tài)和動(dòng)態(tài)的視角刻畫(huà)了主體行為的比較影響���。

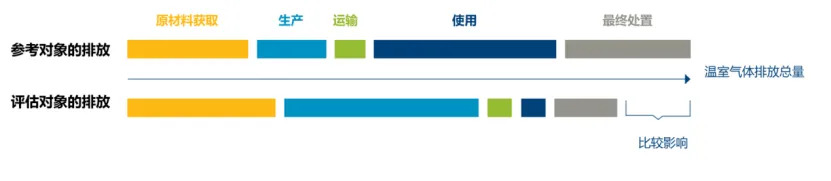

歸因法旨在量化特定產(chǎn)品或服務(wù)在其生命周期內的溫室氣體排放量�,側重評估微觀(guān)層面的產(chǎn)品屬性����。在估算比較影響時(shí)���,該方法首先需界定評估對象與參考對象的功能單元�����,如“每公里的旅客運輸服務(wù)”����。在此基礎上���,歸因法將系統盤(pán)查兩種對象從搖籃到墳墓各環(huán)節的溫室氣體排放量�����,例如二者從原材料獲取����、生產(chǎn)�����、運輸�、使用到最終處置的全生命周期排放清單����。二者的差值即反映了評估對象的比較影響�����。若評估對象的排放低于參考對象�,則意味著(zhù)該產(chǎn)品或服務(wù)的使用可帶來(lái)正向的比較影響��,即“避免排放”效益��。在此基礎上���,歸因法結合產(chǎn)品的預期銷(xiāo)量�,外推至使用階段的“避免排放”總量����。該方法的優(yōu)勢在于計算邏輯清晰�����,所需數據相對易于獲取�����,因而成為諸多行業(yè)開(kāi)展產(chǎn)品層面環(huán)境影響評價(jià)的基礎工具�。然而���,歸因法局限于產(chǎn)品自身屬性�,忽略了有關(guān)決策對外部社會(huì )系統的影響�����。這導致該方法難以全面反映減排行為的結構性效應���,可能低估了企業(yè)在價(jià)值鏈乃至整個(gè)社會(huì )的減排貢獻�。

公式 1 歸因法下比較影響的計算公式

圖1 歸因法下比較影響的計算邏輯

歸果法則旨在評估特定決策行為引致的宏觀(guān)層面環(huán)境影響變化��,強調因果關(guān)系和邊際效應����。該方法通過(guò)設定基準情景和減排決策實(shí)施情景���,通過(guò)評估2種情景的溫室氣體排放差值����,進(jìn)而估算減排決策實(shí)施情景下的比較影響��。具體而言�����,歸果法首先假定企業(yè)或其他主體按慣例運營(yíng)����,構建考慮外部因素演變的基準情景���,作為評價(jià)決策減排效果的參照����。在此基礎上�,該方法設置減排決策實(shí)施情景(如提高能效等)��,模擬評估外部系統因決策行為改變而產(chǎn)生的排放變化��。值得注意的是�����,歸果法所考慮的外部系統不僅涵蓋了企業(yè)上下游價(jià)值鏈���,還包括全社會(huì )的能源體系����、產(chǎn)業(yè)布局�、消費模式等更廣泛的社會(huì )經(jīng)濟要素��?��;鶞是榫芭c減排決策實(shí)施情景的排放差異即反映了該項決策的比較影響����。如果決策情景的排放低于基準情景�����,則正向的排放差異可以定量刻畫(huà)該決策的“避免排放”潛力��,代表了主體在系統層面的減排貢獻��。與聚焦產(chǎn)品性能的歸因法不同�,歸果法試圖納入減排行為的外部性影響�,這使其在評估能源替代���、技術(shù)創(chuàng )新��、商業(yè)模式變革等具有結構性效應的決策時(shí)具有獨特優(yōu)勢����。然而����,歸果法在系統邊界識別��、基準情景設置���、關(guān)鍵參數假設等方面存在較大不確定性�����,對數據獲取和建模分析能力提出了更高要求��,這在一定程度上制約了該方法在實(shí)踐中的廣泛應用���。

公式 2 歸果法下比較影響的計算公式

相關(guān)減排量計算方法日趨成熟����,多個(gè)權威標準為企業(yè)提供了系統指引��。國際上���,GHG Protocol���、ISO 14069��、法國監管方法相繼發(fā)布了“避免排放”的定義和參考方法����,國際機構如Net Zero Initiative�、Carbone 4等也制定了相關(guān)指南��,進(jìn)一步細化了計算流程和披露要求[4]��。這些標準雖在計算邊界上略有差異�,但總體思路較為一致���,即通過(guò)比較創(chuàng )新減排方案與常規方案的排放差異來(lái)量化減排效益���。在設置計算情景時(shí)�����,現有標準普遍要求界定兩類(lèi)情景:部署創(chuàng )新減排方案的目標情景�,以及缺失相關(guān)方案的常規情景�?!氨苊馀欧拧眲t表現為兩類(lèi)情景排放水平的差值�����。對于常規情景的設置�����,相關(guān)主體應審慎評估創(chuàng )新方案的潛在競爭路徑和市場(chǎng)替代效應���,并充分考慮行業(yè)特點(diǎn)�����、技術(shù)成熟度等因素���。這一思路與“避免排放”計算的歸果法路徑相契合�,強調從決策的邊際影響出發(fā)�,系統考察價(jià)值鏈減排效應����。在準備計算參數時(shí)����,企業(yè)須全面收集目標情景和常規情景中的活動(dòng)水平數據和排放因子�����。其中��,活動(dòng)水平數據需同時(shí)考慮創(chuàng )新方案的預期市場(chǎng)規模以及使用階段和壽命終期的關(guān)鍵技術(shù)參數����。

在具體計算中����,需把握參考產(chǎn)品選擇���、替代比例確定和評估期確定三大關(guān)鍵問(wèn)題����,以全面評估低碳產(chǎn)品的直接替代效應和使用階段的外部?jì)?yōu)化效應���。一是參考產(chǎn)品的選擇���。參考產(chǎn)品直接決定創(chuàng )新產(chǎn)品的相對減排量���,因此需確保其在功能��、性能�����、市場(chǎng)����、技術(shù)成熟度等方面與創(chuàng )新產(chǎn)品具有合理的可比性�����。對于新研發(fā)的低碳產(chǎn)品而言��,其參考產(chǎn)品通常是將被替代或淘汰的高碳同類(lèi)產(chǎn)品�;而對于升級換代的產(chǎn)品�,參考產(chǎn)品則可能是其自身的歷史版本����。無(wú)論何種情形��,參考產(chǎn)品的選擇都應基于嚴謹的技術(shù)經(jīng)濟分析�����,優(yōu)先選擇創(chuàng )新產(chǎn)品的高替代性產(chǎn)品且在目標市場(chǎng)具有一定市場(chǎng)占有率的同類(lèi)產(chǎn)品作為基準�����。二是產(chǎn)品替代的比例與功能等價(jià)性����。創(chuàng )新產(chǎn)品能在多大程度上實(shí)現對參考產(chǎn)品的等量替代���,直接影響其減排潛力的發(fā)揮��。在產(chǎn)品尚未形成規?��;N(xiāo)售的研發(fā)階段���,可結合技術(shù)路線(xiàn)圖���、專(zhuān)家判斷等定性估計替代比例����;而在產(chǎn)品進(jìn)入市場(chǎng)后��,則可根據實(shí)際銷(xiāo)售數據動(dòng)態(tài)校準��。同時(shí)��,創(chuàng )新產(chǎn)品的單位使用量如何折算為參考產(chǎn)品的等價(jià)功能單元�����,也是確?���?杀刃缘年P(guān)鍵�。對此需開(kāi)展系統的功能單元界定�,明確產(chǎn)品功能�、使用強度�、壽命等關(guān)鍵屬性����。三是評估期的確定���?��!氨苊馀欧拧钡挠嬎阈韬侠斫缍{入評估的產(chǎn)品生命周期環(huán)節�,并根據產(chǎn)品的預期使用壽命確定評估期����。對于壽命較短的消費品�����,可聚焦其生產(chǎn)�����、使用�、廢棄等主要環(huán)節�;而對于壽命較長(cháng)的資本品�,如建筑�、基礎設施等����,則需納入全生命周期維度進(jìn)行長(cháng)期評估�����。

三��、“避免排放”計算的挑戰與建議

“避免排放”計算與披露是溫室氣體管理領(lǐng)域中較為前沿的話(huà)題����,對推動(dòng)整個(gè)社會(huì )實(shí)現低碳轉型具有重要意義�����,但其規范化發(fā)展仍面臨諸多亟待破解的現實(shí)挑戰�。首先�,現有“避免排放”的計算指引還不具備足夠的精細度和可操作性�����,在系統邊界設置�����、情景假設等關(guān)鍵環(huán)節缺乏統一規定����,導致不同主體在計算實(shí)踐中采用不一致的方法��,披露結果缺乏可比性���。其次���,“避免排放”測算對計算主體的數據管理和計算分析能力提出了極高要求�����。與傳統溫室氣體排放的核算相比���,“避免排放”涉及大量產(chǎn)品生命周期和價(jià)值鏈外部環(huán)節的排放數據��,而這些數據通常缺乏統一的采集渠道和報告機制�����,數據質(zhì)量參差不齊���,需要組織投入大量資源進(jìn)行數據清洗�、集成與計算����。再次���,由于“避免排放”計算規則的靈活性��,一些組織可能利用情景設置的主觀(guān)性����,選擇性地披露有利于自身形象的減排指標���,甚至夸大產(chǎn)品的減排效益��,這無(wú)疑會(huì )誤導公眾認知���,損害其公信力�����,引發(fā)“漂綠”風(fēng)險����。最后���,盡管“避免排放”計算需要投入大量資源��,而其在多大程度上能夠為企業(yè)創(chuàng )造環(huán)境聲譽(yù)溢價(jià)和競爭優(yōu)勢����,能否與高昂的計算成本相匹配��,目前還缺乏實(shí)證支撐���。

當前�����,我國應立足自身發(fā)展階段��,科學(xué)把握碳達峰���、碳中和工作節奏����,積極探索“避免排放”計算的相關(guān)實(shí)踐���,力爭走出一條符合國情�、務(wù)實(shí)有效之路����。對于“避免排放”的計算���,當前應本著(zhù)先行先試��、示范引領(lǐng)的原則�����,鼓勵基礎條件好���、減排潛力大的行業(yè)����、企業(yè)��、產(chǎn)品等相關(guān)方參照國際通行做法����,率先開(kāi)展實(shí)踐性計算��,及時(shí)總結可推廣�、可復制的實(shí)踐經(jīng)驗�����,為大范圍推行“避免排放”的計算探明路徑�����、積累經(jīng)驗���。從長(cháng)遠看�����,隨著(zhù)計算能力提升和數據基礎夯實(shí)�,建議進(jìn)一步構建統一規范的“避免排放”計算的國家標準�。權威標準組織應牽頭�����,圍繞系統邊界�����、活動(dòng)水平數據����、排放因子���、情景設置等關(guān)鍵參數�����,制定可操作的細化指引��,夯實(shí)方法學(xué)基礎��。

參考文獻

[1]World Resource Institution (2013). Do We Need a Standard to Calculate “Avoided Emissions”? . https://www.wri.org/insights/do-we-need-standard-calculate-avoided-emissions

[2]WRI (2019). Estimating and Reporting Avoided Emissions. https://ghgprotocol.org/estimating-and-reporting-avoided-emissions

[3]WRI (2019). Estimating and Reporting Avoided Emissions. https://ghgprotocol.org/estimating-and-reporting-avoided-emissions

[4]Global Climate Initiatives. Scope 4, avoided emissions, what are we talking about?. https://globalclimateinitiatives.com/en/scope-4-emissions-evitees-de-quoi-parle-t-on/

作者:

龐心睿 中央財經(jīng)大學(xué)綠色金融國際研究院氣候金融研究中心助理研究員

研究指導:

崔瑩 中央財經(jīng)大學(xué)綠色金融國際研究院副院長(cháng)

劉慧心 中央財經(jīng)大學(xué)綠色金融國際研究院氣候金融研究中心執行主任

原創(chuàng )聲明

如需轉載��、引用本文觀(guān)點(diǎn)�,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”��。