原文標題:Dissecting climate risks: Are they reflected in stock prices?

原文作者:Chi-Chuan Lee, Hepeng Song, Jiafu An

發(fā)表期刊:Energy Economics

關(guān)鍵詞:物理風(fēng)險�、轉型風(fēng)險��、隱含狄利克雷分布��、股票截面收益����、文本分析

一�、研究背景

氣候風(fēng)險是否已經(jīng)在股市中定價(jià)����?定價(jià)的是氣候變化本身導致的直接風(fēng)險還是政策干預的風(fēng)險�?從投資者角度�����,這兩種風(fēng)險存在一定的區別��。為解決這一問(wèn)題���,本文分析了氣候新聞���,并分別構建了覆蓋整個(gè)市場(chǎng)物理風(fēng)險和氣候風(fēng)險指標�。然后����,本文實(shí)證檢驗了這兩種風(fēng)險是否在美國股票中定價(jià)�,并提出對結果的經(jīng)濟解釋�。

二���、氣候風(fēng)險指標構建

本文使用文本分析方法構建了四個(gè)氣候風(fēng)險指標��。具體來(lái)說(shuō)��,本文首先從Thomson Reuters獲取新聞文章��,并篩選保留至少包括“氣候變化”或“全球變暖”詞組的文章���。其次�,應用隱含狄利克雷分布方法����,將整個(gè)文本語(yǔ)料庫分解為25個(gè)不同的主題����。對于每個(gè)主題按照常用詞匯頻率排序�����,以識別不同主題的基本內容�����。接著(zhù)��,根據以下標準:(1)具有清晰的解釋?zhuān)_保它們能夠捕捉氣候風(fēng)險的這兩個(gè)維度中的任何一個(gè)�,(2)代表整個(gè)市場(chǎng)的氣候風(fēng)險衡量標準�,(3)與對美國股票感興趣的投資者相關(guān)�。本文選定了美國氣候政策���、國際峰會(huì )���、自然災害和全球變暖這四個(gè)主題來(lái)構建氣候風(fēng)險指標���。

對于每篇文章���,計算與特定主題相關(guān)的詞匯占總單詞數的比值��,并將該值的時(shí)間序列作為相應的風(fēng)險度量�����;若某天發(fā)布的文章多于1篇���,則取其加總后的值��。因此���,得到四個(gè)氣候文本因子���。

三���、實(shí)證結果與討論

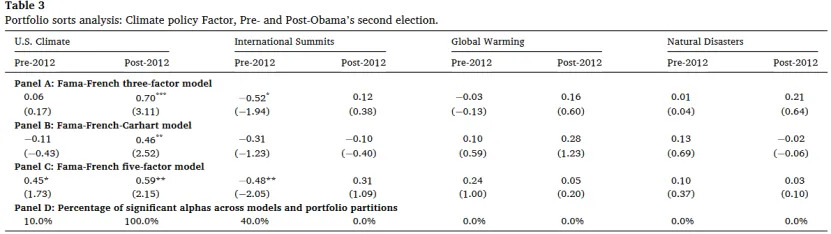

本文首先實(shí)證檢驗了每個(gè)氣候因子是否在美國股票的橫截面上定價(jià)��。根據股票對每個(gè)因子(氣候貝塔系數)的敏感度將其分類(lèi)到投資組合中��;然后形成一個(gè)多空利差投資組合�����,在包含氣候貝塔系數最高的投資組合中做多�,在包含氣候貝塔系數最小的投資組合中做空���;最后檢查利差投資組合是否產(chǎn)生統計上顯著(zhù)的異常表現�。

結果顯示�����,基于自然災害和全球變暖因子形成的多空投資組合的alpha在所有情況下均不具有顯著(zhù)性��;基于國際峰會(huì )的alpha為負���,但只有20%顯著(zhù)�;基于美國氣候政策因子形成的多空投資組合的alpha 為正且具有顯著(zhù)性�。這些結果表明�,金融投資者定價(jià)的是政府干預帶來(lái)的轉型風(fēng)險�����,而不是氣候變化本身的直接風(fēng)險��。

接著(zhù)�����,文章從跨期對沖的視角解釋了美國氣候政策因子的正風(fēng)險溢價(jià)����。文章首先以2012年11月6日(之后為奧巴馬政府第二任期和特朗普任期�,該時(shí)期不愿應對氣候變化)作為分界點(diǎn)���,檢驗子樣本中氣候政策因子是否被定價(jià)����。結果顯示��,在2012 年后��,按美國氣候政策因子排序的利差投資組合的 alpha在所有模型和投資組合方案中均為正值且具有顯著(zhù)性��;而2012年前的樣本中�����,只有10%的alpha顯著(zhù)���。這說(shuō)明�,投資者最近才開(kāi)始考慮氣候風(fēng)險����,氣候風(fēng)險的定價(jià)是近期才出現的現象�。

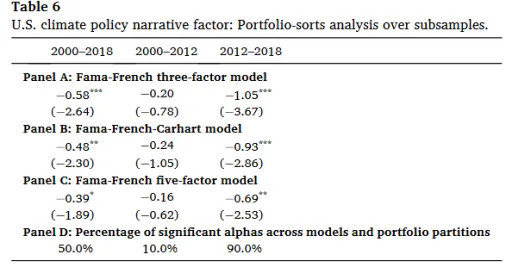

其次��,文章不使用文本因子���,而是構建敘述性美國氣候政策因子來(lái)進(jìn)行相同的資產(chǎn)定價(jià)檢驗��。通過(guò)閱讀每篇文章���,若表示轉型風(fēng)險增加���,則標記為1��,下降則記為-1�����,否則為0�����,通過(guò)日度分數加總���,創(chuàng )建一個(gè)時(shí)間序列來(lái)捕捉美國政策引發(fā)的轉型風(fēng)險��,敘述因子的增加反映了轉型風(fēng)險的增加���。該因子的結果表明�����,美國氣候變化政策所引發(fā)的轉型風(fēng)險直到最近幾年才開(kāi)始被定價(jià)��,這與文本因子分析的證據一致�。此外�����,敘述性因子在2012年后的樣本中承擔負的風(fēng)險溢價(jià)��,這再次證實(shí)了對美國氣候政策文本因子記錄的正風(fēng)險溢價(jià)的對沖解釋���。

四��、結論

本文使用文本分析構建了美國市場(chǎng)物理風(fēng)險和轉型風(fēng)險的代理指標�����,發(fā)現只有源自美國氣候政策辯論的風(fēng)險才被定價(jià)�;定價(jià)是2012-2018年期間推動(dòng)的近期現象�����;投資者對即將發(fā)生的轉型風(fēng)險進(jìn)行了對沖���。

本文結果表明����,美國股市定價(jià)的是政府干預產(chǎn)生的風(fēng)險�,而不是氣候變化帶來(lái)的物理風(fēng)險����。物理風(fēng)險沒(méi)有反應在股價(jià)中的解釋可能包括:一是金融投資者的關(guān)注度有限��,美國政壇起到了“警鐘”作用���;二是投資者缺乏有關(guān)企業(yè)面臨的物理氣候變化風(fēng)險的信息��;三是金融投資者目光短淺�,他們只關(guān)注具有直接財務(wù)影響的風(fēng)險�。

此外�����,本文結果也可能潛在說(shuō)明了����,氣候變化本身不構成重大金融風(fēng)險����,因此沒(méi)有被定價(jià)�����;相比之下���,任何政府干預都有望被定價(jià)�����。但氣候變化本身也可能通過(guò)擱淺資產(chǎn)和損害企業(yè)盈利能力來(lái)威脅金融穩定�����。這些不同觀(guān)點(diǎn)是未來(lái)氣候研究需要解決的問(wèn)題��。

五�、原文摘要

We provide first-time evidence on whether market-wide physical or transition climate risks are priced in U.S. stocks. Textual and narrative analysis of Reuters climate-change news over January 1st 2000 – December 31st 2018 uncovers four novel risk measures related to natural disasters, global warming, international summits, and U.S. climate policy, respectively. Only the climate-policy factor is priced, especially post-2012. The documented risk premium is consistent with investors hedging the imminent transition risks from government intervention, rather than the direct risks from climate change itself.

作者:

張廣逍 中央財經(jīng)大學(xué)博士研究生

指導老師:

王遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載��、引用本文觀(guān)點(diǎn)����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”���。