原文標題:Do banks fuel climate change�?

原文作者:Alessio Reghezza����,Yener Altunbas��,David Marques-Ibanez���,Costanza Rodriguez d’Acri��,Martina Spaggiari

發(fā)表期刊:Journal of Financial Stability

關(guān)鍵詞:氣候變化����;巴黎協(xié)定���;貸款層面數據��;雙重差分

一����、研究問(wèn)題

氣候變化給全球經(jīng)濟帶來(lái)重大風(fēng)險�,政策制定者也逐漸認識到氣候變化是一個(gè)重大而緊迫的威脅�,并于2015年12月簽署了《巴黎協(xié)定》���。在這一背景下��,銀行作為信貸的主要提供者���,正在面臨新的物理和轉型風(fēng)險�。

本文主要關(guān)注氣候變化相關(guān)的政策事件帶來(lái)的轉型風(fēng)險����。已有文獻側重于評估銀行對氣候相關(guān)風(fēng)險的敞口以及研究其對氣候變化相關(guān)事件的價(jià)格反應����。本文則調查了在氣候政策的影響下���,歐洲銀行是否通過(guò)區分污染和非污染企業(yè)來(lái)改變其貸款��,在信貸視角探討銀行對氣候政策反應����。

二��、研究方法與數據

本文首先提出了兩個(gè)對立的假設���。第一個(gè)假設是��,《巴黎協(xié)定》可能鼓勵銀行向污染更嚴重的企業(yè)提供更多貸款��。由于銀行在法律上不受向任何部門(mén)提供貸款的協(xié)議的限制���,因此它們可能有更大的動(dòng)機“擠掉”市場(chǎng)�,并在被允許的情況下加大對污染程度更高的企業(yè)的貸款力度���。原因是銀行可以通過(guò)增加對污染更嚴重的企業(yè)的貸款�����,從負外部性(污染)的搭便車(chē)行為中受益����。第二個(gè)假設是《巴黎協(xié)定》對銀行有勸說(shuō)作用���,促使它們減少向污染企業(yè)提供貸款����,以應對未來(lái)更嚴格的氣候政策��?�!栋屠鑵f(xié)定》可能會(huì )影響碳密集型企業(yè)的盈利能力和生存能力����,而這些企業(yè)面臨著(zhù)高昂的轉型成本���。如果廣泛實(shí)施遏制企業(yè)排放的監管措施�����,轉型風(fēng)險最終可能會(huì )被銀行視為系統性風(fēng)險因素�。

為此�,本文將歐洲銀行貸款層面的數據與與公司層面的溫室氣體排放量進(jìn)行匹配�,對2014至2018年間的貸款水平進(jìn)行了DID估計�����?����;鶞驶貧w形式如下:

其中�����,i代表銀行��,j代表借款公司���,b代表國家����,k代表公司部門(mén)����,t代表時(shí)間��。Y是貸款份額�,即銀行向特定公司提供的總貸款份額�;polluted是跨部門(mén)計算的虛擬變量�����,如果一家公司屬于污染公司����,則值為1��,否則為0���;Post是一個(gè)虛擬變量���,在《巴黎協(xié)定》后取值為1�,否則為0�;X和Z分別是銀行和公司特定控制變量的向量��。此外���,本文還納入了銀行固定效應(α)��,以控制不可觀(guān)察的銀行特定因素��。我們還采用部門(mén)����、部門(mén)*時(shí)間(τ)和國家固定效應(δ)來(lái)考慮跨部門(mén)和國家之間不可觀(guān)察的異質(zhì)性���。

本文的歐洲銀行貸款數據從監管報告獲得����,企業(yè)層面的CO2排放量來(lái)自于Refinitiv Eikon�����,銀行資產(chǎn)負債表數據來(lái)自于歐洲央行監管統計數據�,企業(yè)資產(chǎn)負債表數據來(lái)自于A(yíng)madeus����。最終的銀行-企業(yè)匹配樣本覆蓋了2014-2018年期間13個(gè)歐元區國家和美國的185家歐元區銀行和230家企業(yè)���。

三�、研究結果

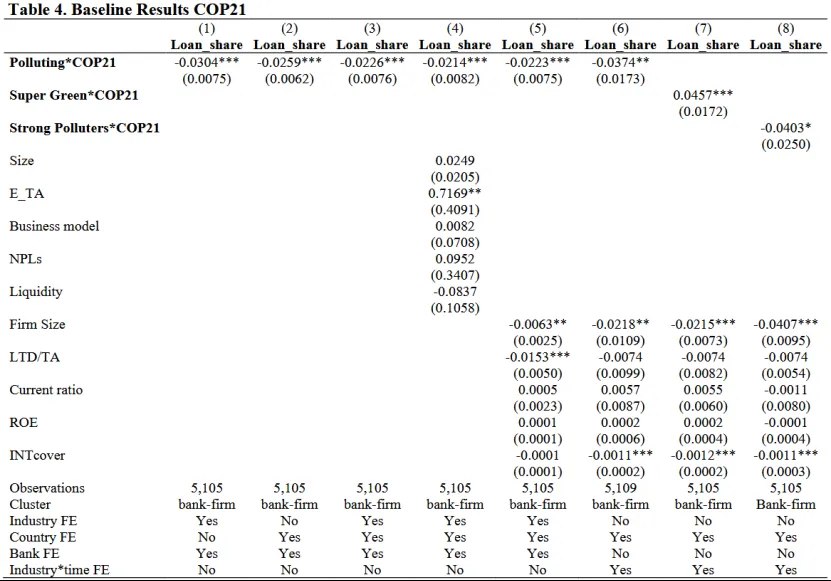

表4的基準回歸結果顯示���,與污染較少的企業(yè)相比����,歐洲銀行對污染較多企業(yè)的貸款份額下降了約3個(gè)百分點(diǎn)�。本文還將碳排放量低于四分之一分位數的企業(yè)標記為環(huán)保企業(yè)(表4第7列)�,高于四分之三分位數的企業(yè)記為重污染企業(yè)(表4第8列)�����,結果顯示���,對污染較重企業(yè)的貸款比例有所下降�����,對環(huán)保企業(yè)的貸款比例在《巴黎協(xié)定》后與中等污染企業(yè)相比上升了4.57個(gè)百分點(diǎn)�����。這一發(fā)現進(jìn)一步證明�����,《巴黎協(xié)定》以來(lái)�����,銀行一直在重新分配信貸��,遠離污染企業(yè)�����,并越來(lái)越多地投資于綠色企業(yè)�����。

進(jìn)一步的����,本文根據銀行的具體特征對樣本進(jìn)行劃分�����,以調查銀行資本�、信貸質(zhì)量和盈利能力的異質(zhì)性是否會(huì )影響銀行向污染較少的企業(yè)重新分配信貸�����。結果顯示�,信貸質(zhì)量較差和利潤較低的銀行增加了對綠色企業(yè)的貸款比例�,而資本較少的銀行卻沒(méi)有增加��;此外�����,《巴黎協(xié)定》之后�����,資本充足的銀行減少了向污染企業(yè)提供的貸款份額���。

四�����、結論

本文提供的實(shí)證結果表明���,在《巴黎協(xié)定》公布后����,歐洲銀行對污染較多企業(yè)的貸款份額相對于污染較少的企業(yè)下降了約3個(gè)百分點(diǎn)��。本文發(fā)現最近的氣候變化舉措似乎迫使銀行退出氣候敏感行業(yè)�����,轉向更綠色的業(yè)務(wù)���。這可能是因為銀行預期會(huì )出臺更嚴格的政策并提高對氣候變化相關(guān)風(fēng)險的認識�����。本文還發(fā)現����,信用質(zhì)量較低��、利潤較低和資本水平較高的銀行是這一結果的主要驅動(dòng)因素���,因為它們對氣候政策行動(dòng)的反應更加強烈����。

本文工作具有重要的政策影響�,因為它強調了銀行在采取重大氣候變化政策方面的關(guān)鍵作用���。由此可見(jiàn)��,綠色銀行監管可以為改善氣候變化做出重大貢獻���,央行和銀行當局可以在其中發(fā)揮作用���。

五���、原文摘要

Do climate-oriented regulatory policies affect the flow of credit towards polluting firms? We match loan-level data to firm-level greenhouse gas emissions to assess the impact of the Paris Agreement. We find that, following this agreement, European banks reallocated credit away from polluting firms in relative terms. Specifically, euro area banks’ loan share to more polluting firms decreased by about 3 percentage points compared to less polluting (or “green”) firms after the 2015 Paris Agreement (COP21). This result is stronger for banks that are well capitalized, have lower credit quality, and are less profitable.

作者:

張廣逍 中央財經(jīng)大學(xué)博士研究生

指導老師:

王遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載���、引用本文觀(guān)點(diǎn)��,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”���。