原文標題:

ESG表現對企業(yè)價(jià)值的影響機制研究——來(lái)自我國A股上市公司的經(jīng)驗證據原文

作者:王波��,楊茂佳

發(fā)表期刊:軟科學(xué)

一���、問(wèn)題引入

現實(shí)發(fā)展:我國經(jīng)濟已由高速增長(cháng)階段轉向高質(zhì)量發(fā)展階段��。習近平總書(shū)記強調��,高質(zhì)量發(fā)展是“十四五”乃至更長(cháng)時(shí)期我國經(jīng)濟社會(huì )發(fā)展的主題��,關(guān)系我國社會(huì )主義現代化建設全局��。作為經(jīng)濟發(fā)展的微觀(guān)主體�,企業(yè)能否在實(shí)現高質(zhì)量發(fā)展上邁出實(shí)質(zhì)性步伐����,對推動(dòng)我國經(jīng)濟實(shí)現高質(zhì)量發(fā)展具有決定性影響�。但在“利潤最大化”目標的驅使下����,我國一些企業(yè)仍明顯存在污染環(huán)境�、損害相關(guān)者利益等短期行為����,不僅降低了企業(yè)發(fā)展的質(zhì)量和效益�,還損害了生態(tài)環(huán)境和社會(huì )的長(cháng)遠利益�。因此�����,著(zhù)力推動(dòng)企業(yè)高質(zhì)量發(fā)展刻不容緩���。

ESG出現:ESG是一種系統化考察企業(yè)環(huán)境���、社會(huì )責任和公司治理因素的投資理念和企業(yè)績(jì)效評價(jià)標準����,代表更加綠色的發(fā)展方式�����、更加負責的企業(yè)形象以及更加有效的公司治理機制��,高度契合高質(zhì)量發(fā)展的要求�����。

ESG表現的價(jià)值效應是企業(yè)積極履行ESG責任和投資人進(jìn)行責任投資的驅動(dòng)力與決策基礎��,但我國對ESG綜合表現價(jià)值效應的研究才剛剛開(kāi)始����,缺乏我國制度背景和市場(chǎng)環(huán)境下的經(jīng)驗證據����。因此�����,考察我國企業(yè)ESG表現對企業(yè)價(jià)值的影響機制��,尤其是作用渠道的因果推斷��,對提升企業(yè)ESG績(jì)效水平����、促進(jìn)企業(yè)高質(zhì)量發(fā)展����,以及貫徹ESG投資理念�、完善相關(guān)制度建設具有重要意義�。

二��、理論分析

以利益相關(guān)者�����、競爭戰略��、信號傳遞等理論和國內外相關(guān)研究文獻為基礎����,以我國社會(huì )主義市場(chǎng)經(jīng)濟為背景��,運用有限理性人假設分析ESG表現對企業(yè)價(jià)值的作用機理����。

1.ESG表現對企業(yè)賬面價(jià)值的影響機理

基于利益相關(guān)者理論�����,企業(yè)作為“社會(huì )生態(tài)經(jīng)濟人”���,天然就與債權人�����、客戶(hù)����、員工�、生態(tài)環(huán)境等利益相關(guān)者締結成休戚相關(guān)的“命運共同體”����,這意味著(zhù)企業(yè)價(jià)值是在滿(mǎn)足利益相關(guān)者期望���、提升利益相關(guān)者利益中實(shí)現的����。

根據競爭戰略理論����,企業(yè)提升ESG績(jì)效的過(guò)程也是企業(yè)提高創(chuàng )新能力�����、優(yōu)化組織結構和業(yè)務(wù)流程的過(guò)程��,代表企業(yè)在擁有競爭優(yōu)勢的同時(shí)具有可持續發(fā)展的能力�。

2. ESG表現對企業(yè)市場(chǎng)價(jià)值的影響機理

ESG表現的市場(chǎng)價(jià)值效應主要是在降低企業(yè)與投資者之間的信息不對稱(chēng)�����,并向投資者傳遞積極信號的過(guò)程中實(shí)現的�。

三���、研究設計

1.樣本選擇與數據來(lái)源

本文以我國2015-2019年A股上市公司為研究樣本���,按照以下順序對樣本進(jìn)行篩選和處理:(1)剔除ST和?ST類(lèi)樣本��;(2)剔除資產(chǎn)負債率大于1的樣本�����;(3)剔除數據缺失的樣本���;(4)對連續變量進(jìn)行了1%和99%的縮尾處理����。最終得到了包含12927個(gè)樣本觀(guān)測值的非平衡面板數據����。

ESG數據采用華證ESG評價(jià)體系提供的評級結果��,該數據來(lái)源于Wind數據庫����,其他數據均來(lái)自CSMAR數據庫�����。

2.變量選取及測度

(1)被解釋變量:企業(yè)價(jià)值����。以資產(chǎn)收益率(ROA)和銷(xiāo)售凈利率(NPM)作為賬面價(jià)值的代理變量�����,以托賓Q值(TQ)衡量市場(chǎng)價(jià)值��。

(2)解釋變量:ESG表現(ESG)���。華證ESG評價(jià)體系共分為九檔��,本文采用九分制對企業(yè)ESG表現進(jìn)行賦分����,分數越高代表ESG表現越好���。同時(shí)���,將各季度評分取均值以衡量年度ESG表現�。

(3)控制變量�。參考以往研究�����,選取企業(yè)規模(Size)����、企業(yè)年齡(Age)�、資產(chǎn)負債率(Lev)等特征變量作為控制變量�。

3.模型設置

為了檢驗ESG表現能否提升企業(yè)價(jià)值��,本文構建模型(1):

式(1)中���,i表示個(gè)體��,t表示年份���,Controls指代前文所設的一系列控制變量�。此外���,還加入了年度(Year)和行業(yè)(Ind)虛擬變量以控制年份和行業(yè)因素的影響��?��?紤]到ESG表現的價(jià)值效應存在滯后性���,同時(shí)為了削弱反向因果關(guān)系產(chǎn)生的內生性問(wèn)題����,本文對ESG進(jìn)行了滯后1期處理����,用ESGt-1表示�����。

四��、實(shí)證結果分析

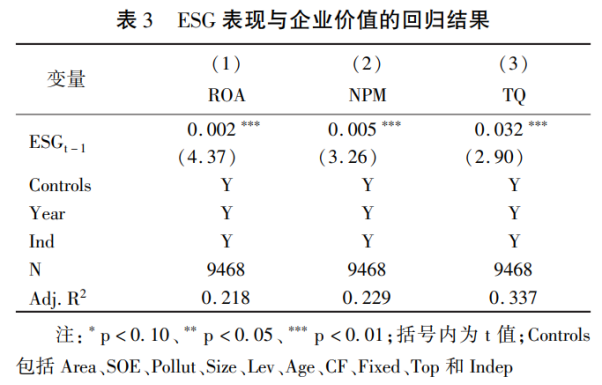

1.主回歸結果分析

本文采用混合OLS模型對模型(1)進(jìn)行估計����,并使用了穩健標準誤��,回歸結果如表3所示����。第(1)�、第(2)列顯示����,ESGt-1對ROA�、NPM的回歸系數均顯著(zhù)為正��,即ESG表現對資產(chǎn)收益率和銷(xiāo)售凈利率均有提升作用��;第(3)列顯示���,ESGt-1對TQ的回歸系數也顯著(zhù)為正����,即ESG表現能夠提升企業(yè)的托賓Q值����。這表明�,無(wú)論是在消費市場(chǎng)還是資本市場(chǎng)�����,良好的ESG表現都能為企業(yè)帶來(lái)經(jīng)濟利益�����,促進(jìn)企業(yè)價(jià)值的增長(cháng)����,與理論分析一致�����。

2.穩健性檢驗

本文進(jìn)行了以下穩健性檢驗�����,回歸結果均較前述結論無(wú)實(shí)質(zhì)性變化:(1)更換企業(yè)價(jià)值的度量方法��,以經(jīng)濟增加值率(EVAR)衡量賬面價(jià)值����,以市凈率(LnPB)衡量市場(chǎng)價(jià)值����;(2)更換ESG評級的度量方法��,采用三分制重新賦分�����;(3)PSM匹配檢驗�,以1對4近鄰匹配選取匹配樣本�;(4)工具變量檢驗���,選取同一行業(yè)企業(yè)的ESG得分年度均值(ESGind)以及企業(yè)上一年的ESG表現(ESGt-2)作為ESGt-1的工具變量�����,并采用2SLS進(jìn)行估計�。

3.作用渠道分析

ESG表現提升賬面價(jià)值和市場(chǎng)價(jià)值的作用渠道分別是什么���?本文分別從融資成本和市場(chǎng)關(guān)注兩個(gè)視角加以考察�。

3.1 基于融資成本視角

良好的ESG表現是降低企業(yè)融資成本的有效途徑�。一方面����,ESG管理機制能夠增強企業(yè)信息透明度��,有效緩解企業(yè)與債權人之間的信息不對稱(chēng)���,從而降低債權人面臨的信息風(fēng)險����,進(jìn)一步降低債權人要求的必要報酬率����。另一方面���,企業(yè)在加強ESG管理的過(guò)程中增強了風(fēng)險管理能力��,能夠有效規避企業(yè)面臨的潛在風(fēng)險���。因此債權人往往給予ESG表現好的企業(yè)更高的信任���,并愿意以更低的資金成本支持企業(yè)融資��。本文用“財務(wù)費用與總負債的比值”(Cost)衡量企業(yè)債務(wù)融資成本���。同時(shí)���,參照溫忠麟等的研究運用三步法進(jìn)行中介效應檢驗(經(jīng)典三步法)���,在模型(1)的基礎上設定以下模型:

回歸結果如表4所示�。由第(1)列可知�,ESGt-1與Cost顯著(zhù)負相關(guān)��,即ESG表現越好的企業(yè)其債務(wù)融資成本越低�����。第(3)�����、第(4)列顯示����,在加入Cost后��,ESGt-1與ROA和NPM均顯著(zhù)正相關(guān)�,Cost與ROA和NPM均顯著(zhù)負相關(guān)��,表明融資成本在ESG表現的賬面價(jià)值效應中起著(zhù)部分中介作用�����。

3.2 基于市場(chǎng)關(guān)注視角

具有良好ESG表現的企業(yè)往往是在市場(chǎng)的高度關(guān)注中提升市場(chǎng)價(jià)值的����。一方面����,我國資本市場(chǎng)具有明顯的ESG責任偏好��,履行ESG責任的企業(yè)更容易吸引市場(chǎng)的關(guān)注����,并有機會(huì )釋放更多有關(guān)企業(yè)可持續發(fā)展的積極信號�����。另一方面���,市場(chǎng)關(guān)注能夠促進(jìn)企業(yè)特質(zhì)信息的深度挖掘和公開(kāi)信息的廣泛傳播��,進(jìn)一步緩減企業(yè)與市場(chǎng)之間的信息不對稱(chēng)問(wèn)題�����,使企業(yè)的內在價(jià)值充分融入股價(jià)的變動(dòng)中�。本文用分析師跟蹤人數(Analyst)表示分析師關(guān)注度���,以此反映市場(chǎng)對企業(yè)的關(guān)注程度�,模型設置如下:

回歸結果如表4所示�����。由第(2)列可知��,ESGt-1對Analyst的回歸系數顯著(zhù)為正���,說(shuō)明ESG表現越好的企業(yè)越容易引起分析師的關(guān)注�。第(5)列顯示��,在加入Analyst后���,ESGt-1對TQ的回歸系數雖然為正����,但并不顯著(zhù)��,這意味著(zhù)市場(chǎng)關(guān)注在ESG表現的市場(chǎng)價(jià)值效應中發(fā)揮了完全中介作用����。

4.異質(zhì)性分析(地區的東西部����、企業(yè)的國企非國企���、行業(yè)的污染非污染)

4.1 基于地區層面的異質(zhì)性分析

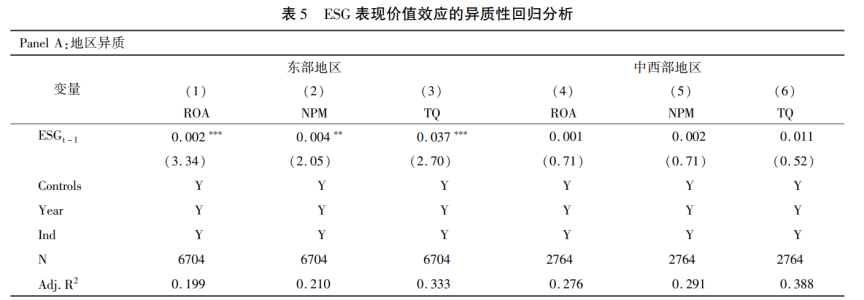

在我國����,經(jīng)濟發(fā)展水平和制度環(huán)境存在明顯的地域差異��。東部地區經(jīng)濟發(fā)展水平高���、制度環(huán)境較好�,公眾對于企業(yè)履行社會(huì )責任和完善公司治理的意識更強���,政府對企業(yè)的監管也更為嚴格���,這使得東部地區企業(yè)更加重視其ESG表現以降低監管和輿論壓力��。此外����,東部地區經(jīng)濟發(fā)達���,政府擁有更為豐富的財政資源��,能為履行社會(huì )責任的企業(yè)提供資金����、稅收減免等政策性支持���,企業(yè)改善ESG表現的積極性較高��,中西部嘖相反���。據此��,本文預期ESG表現的價(jià)值效應在東部地區企業(yè)中更為明顯����。表5的PanelA顯示�����,中西部地區企業(yè)的ESGt-1回歸系數均不顯著(zhù)�����;而東部地區企業(yè)的ESGt-1回歸系數均顯著(zhù)為正����。

4.2 基于企業(yè)層面的異質(zhì)性分析

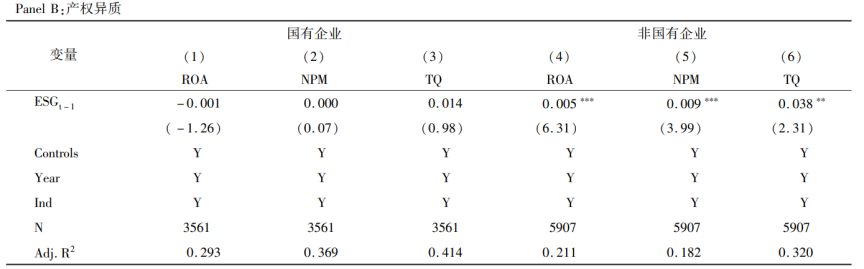

4.2.1 產(chǎn)權異質(zhì)分析

在我國的制度背景下��,國有企業(yè)和非國有企業(yè)在組織管理�、社會(huì )責任���、政策負擔����、高管晉升等方面存在明顯差異���。一方面��,國有企業(yè)與政府之間存在著(zhù)較強的政治關(guān)聯(lián)����,需要站在國家層面作出履行社會(huì )責任的表率��,因此國有企業(yè)的ESG履責行為往往具有政策性和強制性����。而非國有企業(yè)的經(jīng)營(yíng)目的就是提高企業(yè)經(jīng)濟效益����,當非國有企業(yè)愿意主動(dòng)承擔ESG責任時(shí)���,更能表明企業(yè)具有可持續管理意識���,反而會(huì )引起社會(huì )公眾更為強烈的反應��。另一方面�,國有企業(yè)長(cháng)期以來(lái)存在內部人控制��、活力不足����、效率低下等問(wèn)題���,社會(huì )認同度受到影響���,進(jìn)一步制約了ESG表現對企業(yè)價(jià)值的提升作用���。據此�����,本文推斷ESG表現的價(jià)值效應在非國有企業(yè)中更為明顯���。表5的PanelB顯示��,在國有企業(yè)中����,ESGt-1的回歸系數均不顯著(zhù)��;但在非國有企業(yè)中����,ESGt-1的回歸系數均顯著(zhù)為正�����,與推斷相符����。

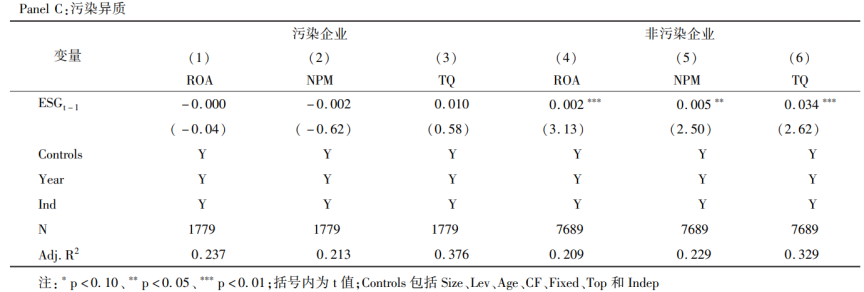

4.2.2 污染異質(zhì)分析

在生態(tài)文明建設背景下�,污染企業(yè)面臨著(zhù)更為嚴格的環(huán)境規制�。迫于監管壓力��,污染企業(yè)會(huì )更加重視其環(huán)境行為��,并愿意通過(guò)更加積極主動(dòng)的環(huán)境管理戰略提高環(huán)境績(jì)效����,降低環(huán)境風(fēng)險和環(huán)境規制成本�。同時(shí)�,由于污染企業(yè)的經(jīng)營(yíng)行為更容易受到社會(huì )公眾的關(guān)注��,污染企業(yè)將更有機會(huì )通過(guò)產(chǎn)業(yè)轉型或技術(shù)革新向市場(chǎng)傳遞綠色發(fā)展的積極信號�����,以此引起市場(chǎng)的強烈反應�����。因此��,本文預期污染企業(yè)的ESG表現對企業(yè)價(jià)值的促進(jìn)作用更為明顯�����?���;貧w結果見(jiàn)表5的PanelC�。在污染企業(yè)中����,ESGt-1的回歸系數在統計意義上均不顯著(zhù)�;而對于非污染企業(yè)而言���,ESGt-1的回歸系數均顯著(zhù)為正���,與預期相反�����。污染企業(yè)的ESG價(jià)值效應難以轉化為經(jīng)濟效果的原因可能是:一是嚴格的環(huán)境規制和行業(yè)特殊性使得污染企業(yè)在進(jìn)行環(huán)境治理和綠色轉型升級中比普通行業(yè)投入更多的成本���,而ESG投入作為一種隱性投資���,在近期可能暫時(shí)無(wú)法為企業(yè)帶來(lái)實(shí)際現金流�。二是高污染屬性使得投資者普遍認為改善環(huán)境績(jì)效是污染企業(yè)的固有責任���,因此降低了對污染企業(yè)履行ESG責任的敏感度�。

五����、結論與建議

1.研究結論

第一����,ESG表現具有價(jià)值效應�����,能夠顯著(zhù)提升企業(yè)的賬面價(jià)值和市場(chǎng)價(jià)值�,且該結果在更換企業(yè)價(jià)值和ESG評級度量方法�����、PSM匹配檢驗以及工具變量檢驗后仍然成立���。

第二�,ESG表現通過(guò)不同的作用渠道實(shí)現價(jià)值效應:融資成本在ESG表現的賬面價(jià)值效應中起著(zhù)部分中介作用���;市場(chǎng)關(guān)注在ESG表現的市場(chǎng)價(jià)值效應中發(fā)揮完全中介作用�����。

第三����,異質(zhì)性分析表明��,在東部地區�����,企業(yè)的ESG表現具有更強的價(jià)值效應�����;對于非國有企業(yè)或非污染企業(yè)�����,ESG表現對企業(yè)價(jià)值的提升作用相對更大���。

2.政策建議

在企業(yè)層面�����,應把改善ESG表現作為一種“價(jià)值投資”而非簡(jiǎn)單的“成本投入”�����,從企業(yè)戰略層面建立行之有效的ESG管理機制����,同時(shí)要提高ESG信息披露意識���。

在政府層面�����,一是要建立并完善強制ESG信息披露制度��,引導企業(yè)對ESG信息進(jìn)行實(shí)質(zhì)性披露����;二是要大力鼓勵本土ESG信用評級機構的發(fā)展�,為市場(chǎng)提供專(zhuān)業(yè)化的ESG咨詢(xún)服務(wù)���。

在投資者層面�����,一方面應樹(shù)立ESG責任投資理念�,將ESG因素納入投資策略�����;另一方面要培育責任投資人群體��,引導社保�、保險機構���、養老金等長(cháng)期機構投資者進(jìn)行ESG投資�。

作者:

陳曉隆 中央財經(jīng)大學(xué)金融學(xué)院碩士研究生

指導老師:

王遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載�、引用本文觀(guān)點(diǎn)�,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�����。