原文標題:綠色信貸是否影響重污染企業(yè)的投融資行為原文作者:蘇冬蔚����,連莉莉發(fā)表期刊:金融研究

關(guān)鍵詞:綠色信貸�;重污染企業(yè)�;投融資行為�;債務(wù)成本���;綠色金融

一�����、引言

隨著(zhù)我國工業(yè)化和城鎮化的快速推進(jìn)����,生態(tài)環(huán)境問(wèn)題日趨嚴峻���。堅持節約資源和保護環(huán)境的基本國策��,加快轉變經(jīng)濟發(fā)展方式����,堅定走高效清潔�����、安全和諧以及低碳循環(huán)的綠色發(fā)展道路���,推進(jìn)美麗中國建設�����,已成為適應和引領(lǐng)經(jīng)濟新常態(tài)的必然選擇��。綠色信貸要求銀行業(yè)金融機構以節約資源���、治理污染�、保護環(huán)境��、促進(jìn)國民健康以及維護生物多樣性等因素作為信貸決策的重要依據�,通過(guò)合理配置信貸資源����,引導全社會(huì )使用盡可能低的資源能源消耗�����,實(shí)現盡可能高的經(jīng)濟生態(tài)效益��,從而最大限度地扭轉環(huán)境惡化�、補齊生態(tài)短板并促進(jìn)社會(huì )與環(huán)境協(xié)調�、可持續發(fā)展����。

本文的創(chuàng )新點(diǎn)和貢獻表現在以下兩個(gè)方面:第一���,首次從企業(yè)債務(wù)成本和投融資行為的視角�����,對綠色信貸政策的實(shí)施效果進(jìn)行定量研究�����。第二�����,本文重新計算各行業(yè)的污染排放強度�����,并根據污染排放強度的中位數將39個(gè)工業(yè)部門(mén)劃分為重污染和非重污染行業(yè)�,在此基礎上構建處理組與控制組樣本����,保證研究成果具有較高的可靠性���。

二���、研究背景

中國銀監會(huì )頒布的《綠色信貸指引》主要實(shí)施三項重要舉措:一是要求銀行業(yè)金融機構從戰略高度推進(jìn)綠色信貸����,落實(shí)激勵約束措施���,確保綠色信貸持續有效開(kāi)展����;二是要求銀行業(yè)金融機構充分考慮信貸業(yè)務(wù)所涉環(huán)境與社會(huì )風(fēng)險�����,拒絕對環(huán)境和社會(huì )表現不合規的企業(yè)或項目進(jìn)行授信����;三是明確中國證監會(huì )和銀行業(yè)監管機構的監督職責�����,同時(shí)完善銀行業(yè)金融機構綠色信貸業(yè)務(wù)及其環(huán)境和社會(huì )風(fēng)險管理的監督管理�����。

三�、理論分析與研究假設

《指引》可通過(guò)以下三條途徑抑制重污染企業(yè)的融資行為:第一�,金融市場(chǎng)供給面因素影響企業(yè)融資決策�,如果商業(yè)銀行嚴格控制信貸門(mén)檻����,重污染企業(yè)的融資成本上升����,以銀行貸款為主導的負債融資必然顯著(zhù)減少�,特別是長(cháng)期負債融資���。第二����,政府與金融部門(mén)共享企業(yè)環(huán)保信息����,有助于實(shí)現環(huán)境保護與金融信貸之間的聯(lián)動(dòng)�����,同時(shí)��,可向資本市場(chǎng)傳遞有關(guān)強化企業(yè)環(huán)境信息披露管理和監督的信號����,從而降低外部債權人提供債務(wù)資本的意愿����。第三��,《指引》正式實(shí)施后�����,重污染企業(yè)勢必承受較大的輿論壓力和道德譴責����,甚至可能面臨環(huán)境訴訟風(fēng)險����,導致外部債權人撤資或拒絕貸款展期����,因此重污染企業(yè)的負債融資水平下降�����。

假設1(融資懲罰效應):《指引》頒布后��,相對于非重污染企業(yè)�,重污染企業(yè)有息債務(wù)融資�����、流動(dòng)性負債和長(cháng)期負債融資均顯著(zhù)下降�����。

隨著(zhù)國家進(jìn)一步加強環(huán)境治理����,重污染企業(yè)面臨大額污染稅����、巨額處罰�����、勒令退出及停產(chǎn)關(guān)閉等行政干預���,因此必須重估未來(lái)資金狀況和市場(chǎng)發(fā)展前景�����,更加審慎的選擇投資�,同時(shí)�����,在擴大產(chǎn)能與轉型升級之間進(jìn)行抉擇���。陸旸(2011)發(fā)現�,重污染企業(yè)傾向于削減或推遲生產(chǎn)性投資以增加治污投資����,但在企業(yè)自由現金流下降的情況下�,總投資支出仍將減少�����。

假設2(投資抑制效應):《指引》頒布后���,相對于非重污染企業(yè)�,重污染企業(yè)的投資顯著(zhù)降低���。

鑒于國企享有政府擔保和融資便利(李廣子和劉力����,2009)����,同時(shí)承擔了更多的國家政策導向性任務(wù)����,而非國企則常常面臨信貸歧視����,通過(guò)銀行業(yè)金融機構獲取的信貸資金明顯低于國企�����,因此綠色信貸對國有重污染企業(yè)的懲罰效應更強����。

假設3:《指引》頒布后���,國企承受的融資懲罰效應和投資抑制效應大于非國企�����。

其次��,綠色信貸政策頒布之前��,大型重污染企業(yè)憑借其較強的還款能力和較低的融資約束獲取了大量的金融機構信貸資金���,因此綠色信貸政策實(shí)施后����,金融機構針對重污染企業(yè)的懲罰效應也將主要作用于大企業(yè)�。

假設4:《指引》頒布后��,大企業(yè)所受融資懲罰效應和投資抑制效應均高于小企業(yè)����。

最后��,考慮到空氣中的SO2主要來(lái)自火電����、有色金屬冶煉�����、化工以及鋼鐵等重工業(yè)活動(dòng)����,本文統計了31個(gè)省區工業(yè)SO2排放量的中位數�����,并利用企業(yè)注冊地進(jìn)行匹配���,進(jìn)一步將樣本分為高排放地區和低排放地區兩個(gè)子樣本�����,在此基礎上研究綠色信貸政策影響企業(yè)投融資行為的地區差異�。

假設5:《指引》頒布后���,高排放地區企業(yè)所受融資懲罰效應和投資抑制效應均大于低排放地區企業(yè)�����。

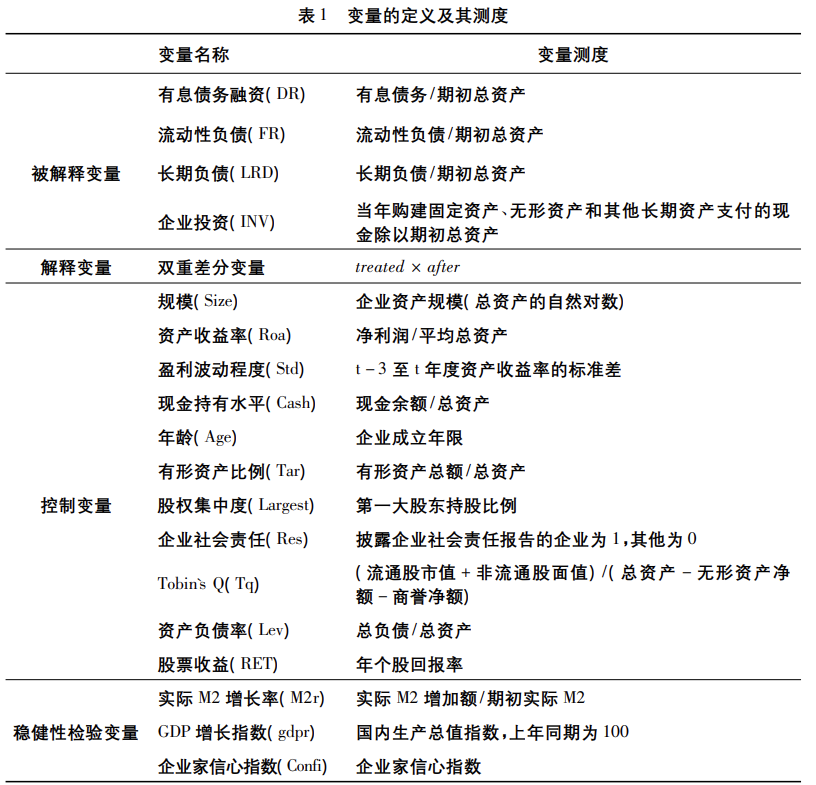

四���、研究設計

(1)樣本選取與數據來(lái)源

本文以2008至2016年間我國A股上市公司為原始樣本���,通過(guò)構建行業(yè)污染排放強度指標形成實(shí)驗組和對照組����。其中�,重污染行業(yè)為對照組�����。人民幣基準貸款利率取自中國人民銀行數據中心����,上市公司財務(wù)數據源于CSMAR數據庫���,財務(wù)費用數據來(lái)源于WIND數據庫���。

(2)模型設計與變量定義

根據上市公司所屬行業(yè)類(lèi)別及其污染強度�,將樣本歸類(lèi)為重污染(實(shí)驗組)和非重污染(對照組)行業(yè)���,另外�,刪除所有ST和PT類(lèi)公司�、財務(wù)數據嚴重缺失的公司以及資產(chǎn)負債率大于1的公司��。經(jīng)上述處理后����,最終樣本包含867家上市公司��,其中����,實(shí)驗組483家��,對照組384家����,總觀(guān)測值為7803����。

本文以重污染行業(yè)上市公司為實(shí)驗組�,使用以下固定效應雙重差分模型考察綠色信貸政策對重污染企業(yè)投融資行為的影響:

其中���,Yit為企業(yè)投融資指標���;treatedi為組別虛擬變量����,實(shí)驗組企業(yè)取值為1�����,對照組企業(yè)取值為0���;aftert為事件虛擬變量�,2012年及以后取值為1����,否則取值為0�;treatedi×aftert為雙重差分變量����;Xit包括一系列企業(yè)層面控制變量;δi為個(gè)體固定效應�;λt為時(shí)間固定效應�;εit為隨機擾動(dòng)項��?����?梢?jiàn)�,β3為雙重差分系數�����,衡量事件對實(shí)驗組的影響���。為了評估《指引》正式實(shí)施后的動(dòng)態(tài)政策效應��,本文使用組別虛擬變量與政策頒發(fā)后各年度虛擬變量的交叉項代替treatedi×aftert�,構建以下擴展后的雙重差分模型:

其中�,postYeart為《指引》正式實(shí)施后各年度虛擬變量�����;treatedi×postYeart為新的雙重差分變量����,記作DID_yearit���;θt為雙重差分系數�,衡量綠色信貸政策的動(dòng)態(tài)效應�。

五�、實(shí)證結果與政策啟示

除假設2外�,其他假設均不可以被拒絕���。

第一�����、綠色信貸政策實(shí)施后�����,重污染企業(yè)的融資成本顯著(zhù)提高���,政策取得了階段性的效果���。

第二�����、但綠色信貸對重污染企業(yè)投融資的抑制作用具有一定的局限性��,如未能有效遏制重污染企業(yè)的流動(dòng)性負債����,僅對國有和大型重污染企業(yè)的新增投資具有抑制作用而對非國有和小型企業(yè)的投資則沒(méi)有影響等�����。

第三��、短期內綠色信貸的懲罰效應有助于督促重污染企業(yè)淘汰落后產(chǎn)能�����,但過(guò)度懲罰可能導致一些企業(yè)無(wú)法成功轉型����,從而背離政策的最終目標�。

六����、原文摘要

在“十三五”供給側改革和建設美麗中國的新時(shí)期��,如何更好地推進(jìn)綠色金融創(chuàng )新�����、淘汰落后產(chǎn)能并加大對環(huán)境友好型企業(yè)的金融支持��,從而引導和推動(dòng)產(chǎn)業(yè)轉型升級已成為一個(gè)亟待研究和解決的重要課題�����。本文以2012年《綠色信貸指引》正式實(shí)施為事件構造準自然實(shí)驗�,首次運用雙重差分法考察綠色金融政策對重污染企業(yè)投融資行為的影響�����,發(fā)現重污染企業(yè)的有息債務(wù)融資和長(cháng)期負債均顯著(zhù)下降且高排放地區國有大型企業(yè)的降幅最大���,同時(shí)��,國有�、大型重污染企業(yè)的新增投資顯著(zhù)減少���,另外�����,重污染企業(yè)的債務(wù)成本顯著(zhù)上升且經(jīng)營(yíng)績(jì)效大幅下滑����,表明綠色信貸具有顯著(zhù)的融資懲罰效應和投資抑制效應�。本文的研究結果表明����,大力推動(dòng)綠色信貸�、不斷完善綠色融資��、切實(shí)引導資金流向資源技術(shù)節約型和生態(tài)環(huán)境保護型產(chǎn)業(yè)�����,是加快轉變經(jīng)濟發(fā)展方式和促進(jìn)生態(tài)文明建設的重要任務(wù)�����。

作者:

李凌皓 中央財經(jīng)大學(xué)碩士研究生

指導老師:

王遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)