2023年12月����,第28屆聯(lián)合國氣候變化大會(huì )成功在阿聯(lián)酋迪拜成功舉辦�����?�!堵?lián)合國氣候變化框架公約》第二十八次締約方大會(huì )(COP28)正式批準了“損失與損害”基金協(xié)議���,該協(xié)議將促使發(fā)達國家向受氣候變化影響最嚴重的發(fā)展中國家提供財政支持���。2023年12月4日�,第28屆聯(lián)合國氣候變化大會(huì )(COP28)上啟動(dòng)“亞太地區自然解決方案融資中心”��,旨在為包含基于自然的解決方案的投資計劃吸引不少于20億美元資金����,尤其強調從資本市場(chǎng)及其他私人資本來(lái)源引資����。亞太地區也有一些特色的金融方案和產(chǎn)品����,本文通過(guò)介紹以馬來(lái)西亞為代表的伊斯蘭金融的概念與發(fā)展現狀��,重點(diǎn)分析伊斯蘭金融教法規范和可持續理念等特征�,對比伊斯蘭金融和傳統金融差別的同時(shí)分析伊斯蘭金融和綠色金融的融合發(fā)展���,并進(jìn)一步闡釋伊斯蘭金融和綠色貿易融資的相互促進(jìn)作用��。

一�����、伊斯蘭金融概述

(一) 何為伊斯蘭金融

伊斯蘭金融是指基于伊斯蘭教法原則和規范進(jìn)行的金融活動(dòng)�����。它與傳統金融的不同之處在于其遵循伊斯蘭教法的禁令和指導原則�����。根據伊斯蘭教法�,利息被視為不公平的收入來(lái)源�����,因此伊斯蘭金融的一個(gè)核心原則就是禁止利息的收取�,即Riba禁令���。伊斯蘭金融的另一個(gè)重要原則是禁止投資于與伊斯蘭教法不符的行業(yè)���,如酒精�、賭博和豬肉等���。伊斯蘭金融強調道德和倫理的考量��,鼓勵投資于符合伊斯蘭教法的領(lǐng)域���,如可持續發(fā)展����、社會(huì )責任和公益事業(yè)等���。

在伊斯蘭金融中�,有許多特殊的金融工具和合同�,以滿(mǎn)足符合伊斯蘭教法的要求�。例如����,Murabaha(成本加融資)約占伊斯蘭銀行類(lèi)交易份額的75%�����,其運作過(guò)程可以總結為:客戶(hù)委托伊斯蘭銀行為其購買(mǎi)特定產(chǎn)品���,雙方簽訂加價(jià)合同后��,銀行根據合同要求購買(mǎi)產(chǎn)品并交付客戶(hù)��,該商品的最終合同價(jià)格則為銀行支付給銷(xiāo)售方的價(jià)格加上銀行從中獲取的利潤����。Mudaraba(利潤分享)則是一種合作模式�,其中一個(gè)方提供資金(投資者)�����,另一個(gè)方負責管理和運營(yíng)項目(企業(yè)家)���,利潤和風(fēng)險在雙方之間共享���。此外�����,Sukuk(伊斯蘭債券)��,也是伊斯蘭金融的一種重要工具���,它基于資產(chǎn)的共同擁有和收益分享原則�,Sukuk持有人享有資產(chǎn)的一部分所有權�,并從資產(chǎn)產(chǎn)生的收益中獲取回報����。其他的金融工具還有Musharaka(股本參與)�、Ijarah(租賃)�、伊斯蘭投資基金��、伊斯蘭保險等�����。

總體而言�����,伊斯蘭金融致力于提供符合伊斯蘭教法的金融解決方案����,以滿(mǎn)足伊斯蘭教徒的金融需求��,目前����,全球穆斯林人口約占總人口的23%�����,其中東南亞國家印度尼西亞是世界上穆斯林人口最多的國家���,約2.28億�����,占其人口總數的87%�����。這一龐大的潛在用戶(hù)群體無(wú)疑會(huì )不斷推動(dòng)伊斯蘭金融的發(fā)展并促進(jìn)社會(huì )經(jīng)濟的可持續發(fā)展�。

(二) 伊斯蘭金融特點(diǎn)

伊斯蘭金融必須符合伊斯蘭教法的規范�,即“什葉法”或“遜尼法”�����。這些規范規定了金融交易的合法性和合規性的要求���,確保金融活動(dòng)在道德和法律的框架內進(jìn)行�。

與傳統金融業(yè)相比�����,伊斯蘭金融最突出的特點(diǎn)是其禁止利息收入��。根據伊斯蘭教法的規定���,伊斯蘭金融禁止收取或支付利息�,這是因為利息被視為不道德和不公平的�����,它被視為對借款人的剝削�。這一特性也使得伊斯蘭金融對于利率的敏感性要顯著(zhù)低于傳統金融�����。伊斯蘭金融體系下��,其利率遠低于同期國內的融資成本����。以2015年12月的數據為例��,伊斯蘭金融的融資成本約為融資資金的2.79%��,當融資資金總額為1億元人民幣�����、期限為一年時(shí)��,國內利率約為4.85%�?�?梢?jiàn)����,伊斯蘭金融的融資成本優(yōu)勢明顯����。

其次����,與傳統金融業(yè)相比���,伊斯蘭金融風(fēng)險低�����。由于伊斯蘭金融是禁止投機行為����,禁止投資于毒品�����、色情��、賭博等不符合伊斯蘭教義的產(chǎn)業(yè)的行為的�,其所涉及的資金安全會(huì )具有一定的保障�����,道德風(fēng)險較小�����。同時(shí)�����,其匯率風(fēng)險也較小����。全球金融市場(chǎng)動(dòng)蕩不已��,貨幣之間的匯率波動(dòng)變化莫測��。在國內融資采用的一般是人民幣����,融資風(fēng)險就涉及到了人民幣貶值與美元匯率波動(dòng)等的影響�����。而伊斯蘭銀行融資采用的貨幣——里亞爾是直接與美元掛鉤的�,采用固定匯率��,其融資業(yè)務(wù)的匯率風(fēng)險相對較小��。此外�����,Cihak和Hesse(2008)通過(guò)研究得出的結論是���,由于伊斯蘭銀行系統中的投資賬戶(hù)沒(méi)有固定價(jià)值的證券�����,因此當發(fā)生銀行或經(jīng)濟危機而下降資產(chǎn)時(shí)�,存款人將分擔風(fēng)險��,相較于傳統銀行�,該系統風(fēng)險更低�。

再次����,伊斯蘭金融強調資產(chǎn)和風(fēng)險共擔�,強調社會(huì )責任和可持續性的原則�����。根據伊斯蘭教法的規定���,金融交易應該基于實(shí)物資產(chǎn)�����,而不是純粹的貨幣交換���。此外�����,風(fēng)險應該由各方共同承擔����,而不是由單方面承擔�����,反對風(fēng)險的轉嫁��。伊斯蘭金融機構也鼓勵投資于符合伊斯蘭教法規范的領(lǐng)域�����,例如清真食品����、可再生能源和社會(huì )公益項目等����。

以上特點(diǎn)使得伊斯蘭金融在運行效率上會(huì )具有更大的優(yōu)勢���。伊斯蘭金融通過(guò)對投資資產(chǎn)嚴格的限制和審查��,以及風(fēng)險的嚴格把控����,其資產(chǎn)質(zhì)量更高����、流動(dòng)性更強�、風(fēng)險更小�����,能夠更好地應對經(jīng)濟危機�����。

伊斯蘭金融的特性也對廣大伊斯蘭國家的經(jīng)濟存在一定的影響��。對于伊朗和巴基斯坦等國��,伊斯蘭金融體系的建設使其各自的國內經(jīng)濟都得到了相當程度的改善�����,究其原因�,一方面是因為伊斯蘭金融為伊斯蘭教徒們提供了相當的金融服務(wù)��,擴大了適用人群和資金來(lái)源��;另一方面則是因為伊斯蘭金融體系本身的特性��,其運行效率存在一定的優(yōu)勢���,有助于推動(dòng)本土金融與經(jīng)濟的同步發(fā)展��。

總體而言����,伊斯蘭金融的特點(diǎn)是在符合伊斯蘭教法規范的前提下��,強調社會(huì )責任���、風(fēng)險共擔��、禁止利息收入和可持續發(fā)展�。這些特點(diǎn)使得伊斯蘭金融與傳統金融有所不同���,為那些希望在道德和合法性的框架內進(jìn)行金融活動(dòng)的人們提供了一個(gè)選擇���,為經(jīng)濟體系注入了更多的活力��。

二����、伊斯蘭金融在全球的發(fā)展進(jìn)程

(一) 伊斯蘭金融發(fā)展歷史

在20世紀初��,伊斯蘭金融的概念開(kāi)始出現�����,一些學(xué)者和經(jīng)濟學(xué)家開(kāi)始研究如何將伊斯蘭教法原則應用于金融領(lǐng)域�。然而�,伊斯蘭金融在那個(gè)時(shí)候還沒(méi)有得到廣泛的認可和推廣�。在20世紀五十年代��,一些國家開(kāi)始采取措施推動(dòng)伊斯蘭金融的發(fā)展����。例如����,馬來(lái)西亞成立了伊斯蘭銀行(Bank Islam Malaysia)作為全球第一家伊斯蘭銀行�,以提供符合伊斯蘭教法的金融服務(wù)����。其他國家�����,如沙特阿拉伯和巴林等也設立了類(lèi)似的機構�。

在20世紀七十年代��,伊斯蘭金融迎來(lái)了一個(gè)重要的里程碑����,即成立了伊斯蘭發(fā)展銀行(Islamic Development Bank�����,簡(jiǎn)稱(chēng)IDB)��。IDB是一個(gè)國際性的金融機構��,致力于促進(jìn)和發(fā)展伊斯蘭金融���,為伊斯蘭教國家提供融資和發(fā)展支持�。隨著(zhù)時(shí)間的推移�,伊斯蘭金融在全球范圍內得到了越來(lái)越多的認可和發(fā)展��。許多國家設立了伊斯蘭銀行�、伊斯蘭基金和伊斯蘭保險等機構�,以滿(mǎn)足伊斯蘭教徒和其他人對符合伊斯蘭教法的金融產(chǎn)品和服務(wù)的需求�。

今天��,伊斯蘭金融已經(jīng)成為一個(gè)全球范圍內的行業(yè)�����,許多國際金融機構和銀行也開(kāi)始提供符合伊斯蘭教法的金融產(chǎn)品和服務(wù)��。伊斯蘭金融的發(fā)展不僅影響了伊斯蘭教國家�,還對全球金融體系和可持續發(fā)展產(chǎn)生了積極影響����。

(二) 伊斯蘭金融發(fā)展現狀

截至2022年�,全球伊斯蘭金融資產(chǎn)規模已達到11.2萬(wàn)億沙爾特里亞爾���,約3萬(wàn)億美元�����,占全球金融資產(chǎn)約1%��,過(guò)去三年的平均增長(cháng)率達9.6%��。其中���,沙特作為全球最大的伊斯蘭金融市場(chǎng)�,其伊斯蘭金融資產(chǎn)總規模已經(jīng)達到了8300億美元��。同時(shí)�����,目前已有300多家伊斯蘭金融科技公司遍布在全球的80余個(gè)國家及地區�,提供伊斯蘭金融服務(wù)的機構則多達1500多家機構��。

根據2022年伊斯蘭金融發(fā)展報告的預測��,伊斯蘭金融業(yè)的規模將會(huì )因伊斯蘭銀行及債券市場(chǎng)的增長(cháng)而持續擴大��,有望在2026年增至5.9萬(wàn)億美元����。報告也指出�����,伊斯蘭金融發(fā)展排名前三的國家為馬來(lái)西亞�����、沙特阿拉伯和印度尼西亞��;全球伊斯蘭金融資產(chǎn)中����,銀行占其中70%��,債券約占18%�,基金���、金融機構���、保險則分別占4%��、2%����、2%����。

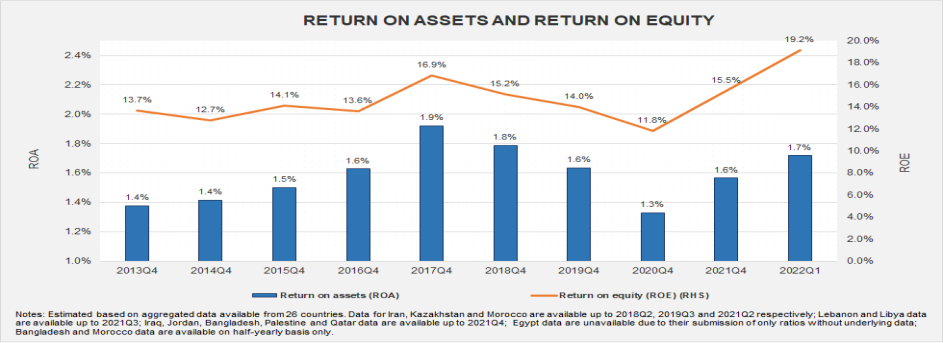

圖1伊斯蘭金融資產(chǎn)回報率

注:數據來(lái)源于IFSB官網(wǎng)https://www.ifsb.org/psifi_02.php

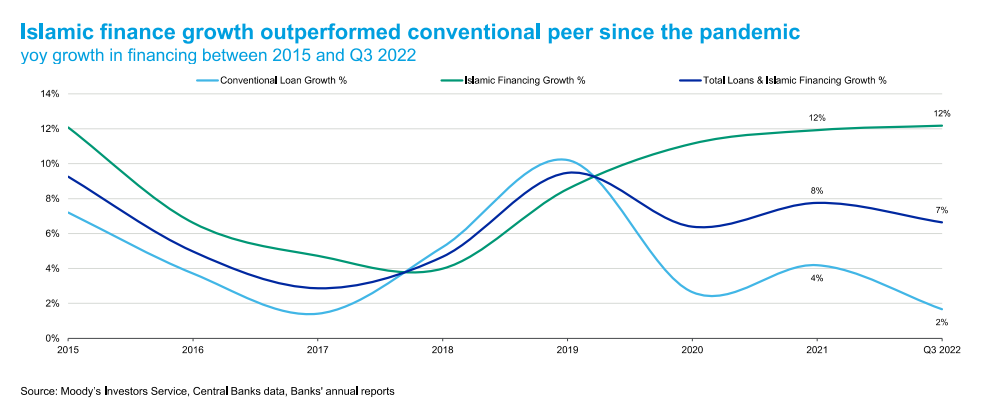

根據穆迪2023年發(fā)布的全球伊斯蘭金融發(fā)展報告���,伊斯蘭金融有足夠的能力在未來(lái)繼續抵御全球逆風(fēng)��,而這主要得益于樂(lè )觀(guān)的經(jīng)濟增長(cháng)趨勢��、強勁的商品定價(jià)以及投資者的充足需求����。通過(guò)比較2015~2022年第三季度的增長(cháng)率推測可知����,伊斯蘭金融資產(chǎn)的增長(cháng)率還將繼續保持在傳統金融資產(chǎn)的增長(cháng)率之上�。另外���,伊斯蘭債券在2023年依然保持穩定����,伊斯蘭基金資產(chǎn)在未來(lái)的發(fā)展也將依然強勢����。整體來(lái)說(shuō)�����,伊斯蘭金融的前景可觀(guān)�����,發(fā)展勢頭強勁�。

圖2 2015~2023年第三季度金融資產(chǎn)增長(cháng)率對比

注:數據來(lái)源于穆迪發(fā)布的《全球伊斯蘭金融發(fā)展報告2023》

可見(jiàn)����,伊斯蘭金融正在逐漸成為國際金融體系的重要組成部分�����,其發(fā)展速度與規模不容小覷�。這一市場(chǎng)的飛速增長(cháng)表明��,伊斯蘭金融業(yè)已然擺脫小眾市場(chǎng)的局限�,有望成為全球金融體系中的關(guān)鍵組成部分���。隨著(zhù)未來(lái)還有會(huì )有更多持續不斷的創(chuàng )新和合作��,伊斯蘭金融將繼續發(fā)揮其在可持續和倫理金融方面的獨特作用�����。然而���,快速發(fā)展的同時(shí)�����,伊斯蘭金融也面臨著(zhù)一定的發(fā)展難題:一是其在全球金融體系中的占比依然較低����,二是在于民眾對伊斯蘭金融服務(wù)與產(chǎn)品的了解程度仍然較低���,三是伊斯蘭理念中的原則對金融發(fā)展本身存在的阻礙作用����,四則是外部環(huán)境和市場(chǎng)風(fēng)險的考驗依然嚴峻�。整體來(lái)說(shuō)�,伊斯蘭金融發(fā)展呈不斷上升的趨勢�����,在未來(lái)的增長(cháng)勢頭強勁�����。

三���、伊斯蘭金融與綠色金融的融合發(fā)展

馬來(lái)西亞作為全球伊斯蘭金融重要市場(chǎng)����,其推出的綠色金融主要特點(diǎn)就在于和伊斯蘭金融的融合發(fā)展�,成為全球伊斯蘭國家的綠色經(jīng)濟實(shí)踐樣本���。馬來(lái)西亞發(fā)展的綠色伊斯蘭金融以“5i戰略”為核心——即金融工具(Instrument)����、投資者(Investors)����、發(fā)行人(Issuer)�、信息架構(Information Architecture)和內部文化與公司治理(Internal Culture & Governance)���,堅持可持續負責任投資戰略�,推動(dòng)著(zhù)馬來(lái)西亞綠色經(jīng)濟的積極發(fā)展��。

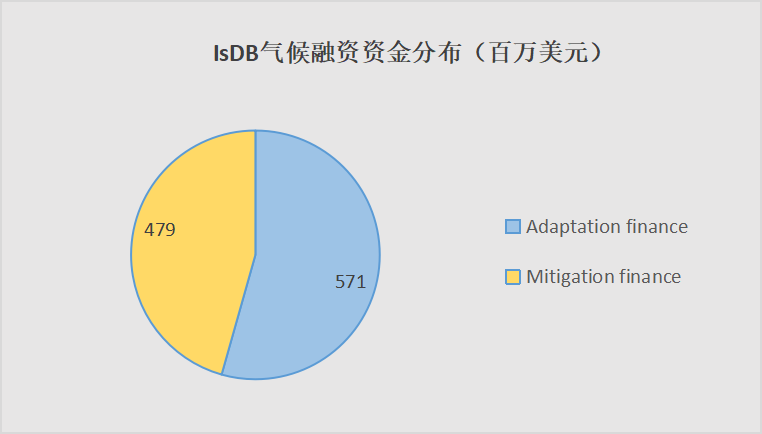

具體表現為����,馬來(lái)西亞系統地構建了綠色金融政策體系����,提出多項綠色伊斯蘭金融標準和框架�,同時(shí)也不斷加速綠色伊斯蘭債券的發(fā)行�����、綠色科技融資機制的創(chuàng )新等�����。伊斯蘭開(kāi)發(fā)銀行(IsDB)也于2017年將氣候融資單獨提出來(lái)作為一個(gè)業(yè)務(wù)部門(mén)�,為綠色可再生能源項目等提供資金�,以促進(jìn)全球氣候的保護進(jìn)程��。據統計���,截至2022年����,IsDB的氣候融資總額為10.5億美元����,其資金分布如圖3所示����。

2023年12月3日在阿聯(lián)酋迪拜召開(kāi)的《聯(lián)合國氣候變化框架公約》第28次締約方會(huì )議上�����,伊斯蘭開(kāi)發(fā)銀行IsDB連同其他開(kāi)發(fā)銀行����、世界銀行集團等也表明���,將持續改進(jìn)氣候成果計量方法�����、加強國際間氣候融資協(xié)作等����,為全球綠色金融的發(fā)展作出更進(jìn)一步的努力����。

圖3 IsDB氣候融資承諾(百萬(wàn)美元)

注:數據來(lái)源于歐洲投資銀行發(fā)布的2022 JOINT REPORTON MULTILATERALDEVELOPMENTBANKS

隨著(zhù)伊斯蘭資本市場(chǎng)的創(chuàng )新發(fā)展和綠色可持續發(fā)展的深入人心���,伊斯蘭金融和綠色金融二者在未來(lái)的融合方式也將不斷迭代更新��,也將會(huì )有越來(lái)越多的國家在馬來(lái)西亞的示范作用下加入這一融合的實(shí)踐創(chuàng )新中�����。綠色伊斯蘭金融產(chǎn)品的運營(yíng)效率也將在不斷的探索中持續提高���,為國家經(jīng)濟健康發(fā)展和世界生態(tài)環(huán)保事業(yè)都起著(zhù)積極的促進(jìn)作用���。

四�、伊斯蘭金融助推綠色貿易融資

據孫瑾等(2019)的定義��,綠色貿易融資是指:為了鼓勵環(huán)境友好產(chǎn)品的國際貿易��,引導產(chǎn)業(yè)進(jìn)行綠色生產(chǎn)���,而為該類(lèi)產(chǎn)品的貿易提供融資的手段�。綠色貿易融資以綠色貿易為服務(wù)對象���、以綠色金融為結合手段�����、以綠色發(fā)展為最終目的���。

首先�,伊斯蘭金融具有與傳統金融相比具有融資成本和風(fēng)險較低�����、且強調社會(huì )責任和可持續發(fā)展等特點(diǎn)�,因此����,可以利用伊斯蘭金融的特點(diǎn)��,為綠色貿易和可持續發(fā)展這類(lèi)周期長(cháng)�����、資金流大的項目提供相較于傳統融資模式下更為穩妥的融資方案�����,支持各國間符合伊斯蘭教義——環(huán)保����、正義的貿易往來(lái)���,既是對伊斯蘭教義理念的踐行���,也是對綠色經(jīng)濟發(fā)展�、貿易發(fā)展的支持�����,二者相輔相成�。

其次�,在伊斯蘭銀行申請融資的手續��、流程和資料要求都更為簡(jiǎn)便��,審批時(shí)長(cháng)也較短����,通常在兩周以?xún)?����。在這樣的條件下�����,伊斯蘭金融可以為綠色貿易融資提供基于合作原則的融資方式�����,如伊斯蘭銀行可以與綠色企業(yè)合作成立合資企業(yè)�����,通過(guò)共同投資來(lái)支持綠色項目的發(fā)展�����、促進(jìn)綠色貿易的展開(kāi)����。此外��,伊斯蘭金融還可以提供符合伊斯蘭教法的融資工具�����,綠色企業(yè)可以發(fā)行伊斯蘭債券來(lái)為對外貿易和生產(chǎn)籌集資金���,利用其高效率��、高便利性的特點(diǎn)��,吸引更多投資者助力綠色貿易發(fā)展���。

五���、伊斯蘭金融體系下綠色貿易融資的發(fā)展前景分析

目前���,世界各國的金融機構已經(jīng)開(kāi)啟了與伊斯蘭金融的融合發(fā)展之路��。法國信用保險公司Euler Hermes通過(guò)海灣合作組織的伊斯蘭保險公司提供了伊斯蘭貿易信用保險�;UKEF也曾于2015年擔保阿聯(lián)酋航空發(fā)行了伊斯蘭債券�,支持其購買(mǎi)一架空客A380飛機�����。越來(lái)越多的出口信貸機構推出了伊斯蘭金融產(chǎn)品���,為跨國貿易提供相應的融資�。

伊斯蘭銀行也在為綠色發(fā)展不斷作出貢獻�。沙特阿拉伯銀行以社會(huì )責任為其核心����,采用綠色節能的技術(shù)和設備�����,還為綠色企業(yè)提供大量融資用于建設太陽(yáng)能發(fā)電站等����,旨在促進(jìn)碳減排�、保護環(huán)境�,履行企業(yè)的社會(huì )責任���?���?仆亟鹑诠静捎酶咝У恼彰飨到y�����、節能空調系統和智能能源管理系統等����,為風(fēng)力發(fā)電站等綠色項目提供資金��,有效促進(jìn)綠色經(jīng)濟發(fā)展���?���?ㄋ栆了固m銀行則是發(fā)行綠色債券�、綠色基金等�,推動(dòng)綠色金融發(fā)展�����、低碳可持續發(fā)展�。

總而言之�����,伊斯蘭金融產(chǎn)品正在成為越來(lái)越多的企業(yè)的對外和對內融資手段���,也被越來(lái)越多的金融機構納入產(chǎn)品列表�����。渣打銀行的阿里在一次采訪(fǎng)中說(shuō)到:“特別是在海灣國家和東南亞地區��,許多企業(yè)和有政府背景的公司認為只要產(chǎn)品的可用性和服務(wù)水平與傳統領(lǐng)域所享受的一樣��,在發(fā)起人或贊助者的偏好驅動(dòng)下���,它們將尋求逐步把銀行設施轉變?yōu)榉弦了固m金融的模式�����?�!痹谖磥?lái)�,隨著(zhù)穆斯林人口的不斷增加伊斯蘭金融的發(fā)展很可觀(guān)�����,與綠金金融的融合發(fā)展越來(lái)越密切�,對綠色貿易融資的助推作用也有望繼續增加��。

參考文獻

[1]巴曙松;劉先豐;崔崢. 伊斯蘭金融體系形成的市場(chǎng)基礎與金融特性研究 [J]. 金融理論與實(shí)踐, 2009, (06): 20-24.

[2] Abedifar P, Molyneux P, Tarazi A. Risk in Islamic Banking[J]. Review of Finance, 2013,17(6):2035-2096.

[3] 王妨,楊付剛,魏隨意. 采用伊斯蘭金融進(jìn)行本土化融資的可行性研究 [J]. 項目管理技術(shù), 2018, 16 (12): 108-111.

[4] Cihak, Martin and Heiko Hesse, 2008,“Islamic Banks and Financial Stability:An Empirical Analysis”,IMF Working Paper 08/16 (Washington: InternationalMonetary Fund). Published also in IMF Survey Magazine, International MonetaryFund (May 19,2008)

[5]Asma Salman,Huma Nawaz,(2018),.Islamic financial system and conventional banking:A comparison,Arab Economic and Business Journal,13,155-167.

[6] 姜英梅. 全球伊斯蘭金融業(yè)正強勁增長(cháng) [J]. 世界知識, 2023, (20): 66-67.

[7] 中華人民共和國商務(wù)部.文萊在2022伊斯蘭金融發(fā)展中排第12位 [N].婆羅洲公報���,2023-1-30.

[8] Moody. Global Islamic Finance Outlook 2023[R].Moody’s Investors Service,2023-3-8

[9] 錢(qián)立華�����,杜譞���,熊程程��,魯政委.馬來(lái)西亞:綠色伊斯蘭金融的區域引領(lǐng)者—東南亞綠色金融系列之三[EB/OL].(2022-08-03)[2023-12-10]https://xueqiu.com/3675440587/227043359

[10] MDBs (2023), 2022 Joint Report On Multilateral Development Banks' Climate Finances

[11] 孫瑾���、丁冉��、李傳仁:《我國綠色貿易融資的發(fā)展》�����,載于《新理財(政府理財)》2019年第6期

[12] 桑內·沃斯,王素. 抓住貿易融資中的伊斯蘭機遇 [J]. 進(jìn)出口經(jīng)理人, 2018, (08): 17-19.

[13]周強.中東金融機構的ESG實(shí)踐:綠色金融與社區公益的融合[EB/OL].(2023-9-25)[2023-12-10]https://maimai.cn/article/detail?fid=1803994160&efid=vzMTqyZREcS1VHLEk_ICVw

作者:

孫 瑾 中央財經(jīng)大學(xué)綠色金融國際研究院副院長(cháng)

莊靜玙 中央財經(jīng)大學(xué)綠色金融國際研究院國際經(jīng)濟與貿易學(xué)院研究生