原文標題:資本市場(chǎng)制度型開(kāi)放與流動(dòng)性共性效應—兼論氣候風(fēng)險的影響

原文作者:李金甜����;毛新述

發(fā)表期刊:金融研究

一���、引言

繼2014 年11 月17 日��、2016 年12 月5 日�����,滬港通����、深港通相繼開(kāi)放后�����, 2018 年6 月1日A 股正式納入MSCI(Morgan Stanley Capital International) 新興市場(chǎng)指數�����,成為資本市場(chǎng)開(kāi)放進(jìn)程中的重要標志性事件�。資本市場(chǎng)開(kāi)放政策實(shí)施可吸引大量投資者關(guān)注���、促使資金跨境流動(dòng)���,但也使資本市場(chǎng)較易受市場(chǎng)環(huán)境和境外投資者行為影響�,引發(fā)潛在系統性流動(dòng)性風(fēng)險����。

Chordia et al. (2000) 提出流動(dòng)性共性 (Commonality in Liquidity) 問(wèn)題����,即個(gè)股流動(dòng)性變化會(huì )隨著(zhù)市場(chǎng)流動(dòng)性變化而產(chǎn)生共性運動(dòng)��,強調個(gè)股流動(dòng)性變化的系統性�,為基于單只股票研究系統性流動(dòng)性風(fēng)險提供了重要研究視角�。流動(dòng)性共性現象是市場(chǎng)存在系統性流動(dòng)性風(fēng)險的典型表現�����,也是導致流動(dòng)性危機的重要原因���。近幾年有學(xué)者關(guān)注新興資本市場(chǎng)的流動(dòng)性共性問(wèn)題��,并從流動(dòng)性共性特征和對企業(yè)微觀(guān)行為影響等方面提供了佐證��,但較少討論我國資本市場(chǎng)制度型開(kāi)放進(jìn)程中政策變化對流動(dòng)性共性的深層次影響���,以及境外機構投資者在穩定市場(chǎng)方面的多重作用渠道和其他影響因素����。另外�,境外機構投資者更重視企業(yè)的長(cháng)期可持續發(fā)展��,并會(huì )將氣候風(fēng)險因素納入投資過(guò)程���。有文獻指出��,氣候變化和相關(guān)氣候政策會(huì )對公司或金融穩定產(chǎn)生較大影響 (Krueger et al., 2020; Ilhan et al., 2021) �,Stroebel and Wurgler (2021) 發(fā)現轉型風(fēng)險和物理風(fēng)險是企業(yè)和投資者未來(lái)5 年和30 年面臨的主要氣候風(fēng)險��,而機構投資者被視為是降低氣候風(fēng)險影響最重要的力量之一����。因此氣候風(fēng)險����、境外機構投資者行為與金融穩定密切相關(guān)��,是本文不可忽略的考量因素

本文擬選取滬深港通開(kāi)通及A 股納入MSCI 指數事件���,對比研究資本市場(chǎng)制度型開(kāi)放對流動(dòng)性共性的差異化影響和疊加效應�,從不同作用渠道�����、外生制度安排多維度挖掘其差異原因���。同時(shí)結合我國特殊區域特征和環(huán)境制度背景����,將洪澇風(fēng)雹�����、地震等極端氣候災害和區域環(huán)境污染程度視為涉及自然災害和長(cháng)期氣候改變的氣候物理風(fēng)險���,將中央對各省的環(huán)保督察和企業(yè)是否被納入重點(diǎn)污染監控對象視為促使企業(yè)快速低碳轉型的氣候轉型風(fēng)險����,考察納入氣候風(fēng)險后的政策效應差異�,以深入理解境外機構投資者在不同氣候風(fēng)險條件下穩定市場(chǎng)的作用變化���。

本文在以下幾個(gè)方面對現有文獻做出了貢獻����。第一�,剖析了資本市場(chǎng)不同國際化政策對流動(dòng)性共性效應的差異影響�,揭示了現象背后的深層作用機理和原因��。第二�,納入氣候風(fēng)險因素檢驗拓展了機構投資者和金融風(fēng)險相關(guān)研究視角��,進(jìn)一步豐富了已有研究文獻����。本文基于我國特殊區域特征和制度背景��,將氣候相關(guān)物理風(fēng)險和轉型風(fēng)險置入微觀(guān)企業(yè)風(fēng)險研究框架�,佐證了氣候環(huán)境變化和企業(yè)低碳發(fā)展是影響境外機構投資者行為的重要因素���,豐富了現有研究文獻��,為金融支持“碳中和��、碳達峰”戰略目標提供了實(shí)踐依據����。

二����、樣本和數據

(一) 樣本選擇

本文選擇2011 年1 月至2019 年12 月為樣本區間�,以A 股上市公司為研究樣本�,并進(jìn)行如下處理: (1) 剔除金融行業(yè)上市公司; (2) 剔除PT��、ST 等非正常交易上市公司; (3) 參考Nartea et al. ( 2017) 的做法�,考慮漲跌幅限制�����,刪除日回報率大于10%或小于-10%的數據��。最終保留270790 個(gè)“公司—月度”觀(guān)測值���。數據主要來(lái)自CSMAR數據庫和Wind 數據庫����。

(二)變量構造

表1:主要變量定義

三��、實(shí)證結果與分析

(一) 基準回歸

資本市場(chǎng)制度型開(kāi)放政策的實(shí)施為多批次漸進(jìn)形式���,為檢驗其影響流動(dòng)性共性的凈效應�,構建錯層自然實(shí)驗的雙重差分模型(多期DID):

其中��,CiL i����,t為流動(dòng)性共性��,Treat i�,t分別表示為T(mén)reat�、TreatHK����、TreatMSCI�����?���?刂谱兞窟x?���。汗疽幠?Size���,月流通市值的對數) ����、股價(jià)波動(dòng)性(Sdret����,股票日收益率的月標準差) �����、賬面市值比(BM�,總資產(chǎn)/總市值) �、股票價(jià)格(lnprice�����,日收盤(pán)價(jià)月度均值的對數) ���、月股票流動(dòng)性(Milliq��,日非流動(dòng)性的月度均值) ��、公司業(yè)績(jì)(ROE) �����、資產(chǎn)負債率(Level) ��,多期DID 模型需盡量控制公司個(gè)體效應�����,因此主要采用控制公司個(gè)體(Firm) 和時(shí)間/月份(Time) 的雙向固定效應模型進(jìn)行檢驗����。

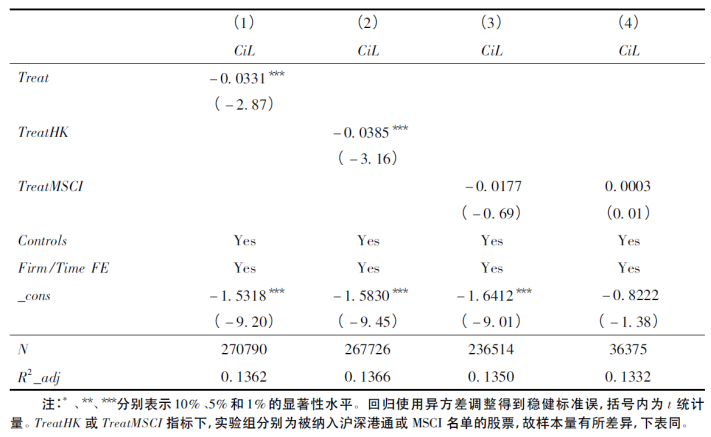

表2給出基準回歸結果����。第(1) -(2) 列中Treat�、TreatHK 與CiL 均在1%水平上顯著(zhù)為負�,即開(kāi)放政策實(shí)施能顯著(zhù)降低流動(dòng)性共性��,但第(3) 列中TreatMSCI 與CiL 的關(guān)系未通過(guò)顯著(zhù)性檢驗��,與滬深港通的顯著(zhù)影響有較大差異�。為考察A 股納入MSCI 指數的政策疊加效應�����,此部分以滬深港通股票為研究樣本����,若進(jìn)一步被納入MSCI 指數則TreatMSCI = 1��,反之為0����,第(4)列結果顯示��,TreatMSCI 與CiL 的相關(guān)關(guān)系未通過(guò)顯著(zhù)性檢驗�����,說(shuō)明滬深港通股票進(jìn)一步納入MSCI指數并未降低其流動(dòng)性共性�����。以上研究結果說(shuō)明�,資本市場(chǎng)制度型開(kāi)放引入境外機構投資者�����,總體上發(fā)揮了穩定市場(chǎng)�����、降低股票系統性風(fēng)險作用���,但相比滬深港通�,A 股納入MSCI 指數的政策影響出現顯著(zhù)弱化現象; 滬深港通股票進(jìn)一步納入MSCI 指數并未顯著(zhù)降低其流動(dòng)性共性�,政策疊加效應不顯著(zhù)��?�;鶞驶貧w結果驗證了假設H1��。

表2:基準回歸結果:資本市場(chǎng)制度型開(kāi)放與流動(dòng)性共性效應

(二) 作用渠道檢驗

理論分析顯示��,資本市場(chǎng)制度型開(kāi)放可能通過(guò)機構投資者關(guān)聯(lián)交易( CiT) ����、信息披露質(zhì)量(KV) 影響流動(dòng)性共性���。本文采用逐步法中介效應模型和依次控制中介變量進(jìn)行作用渠道檢驗����。

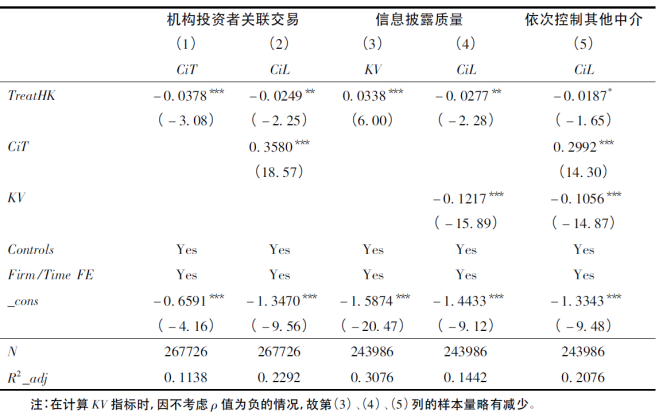

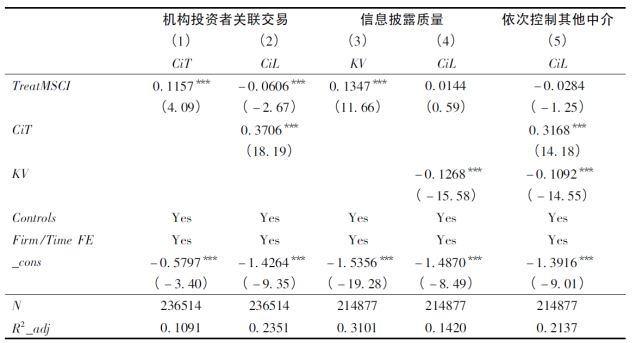

表3和表4的渠道檢驗結果表明資本市場(chǎng)制度型開(kāi)放政策對流動(dòng)性共性影響的差異原因之一可能在于機構投資者關(guān)聯(lián)交易�����,為此本文同時(shí)納入境外機構投資者持股比例和機構投資者平均換手率指標1�����,以檢驗不同開(kāi)放政策實(shí)施對機構投資者行為的影響����。結果顯示A 股納入MSCI指數后��,外資持股比例和機構投資者平均換手率均顯著(zhù)增加����,且顯著(zhù)高于滬深港通政策���,即A 股納入MSCI 指數后機構投資者可能出現頻繁交易���,導致?lián)Q手率增加���。以上結果對機構投資者關(guān)聯(lián)交易作用渠道在不同政策背景下的影響差異進(jìn)行了有益補充�����。

表3:滬深港通政策影響流動(dòng)性共性的作用渠道檢驗

表4:A 股納入MSCI 指數政策影響流動(dòng)性共性的作用渠道檢驗

四����、氣候風(fēng)險的影響

(一)物理風(fēng)險

結合我國區域環(huán)境特征���,分別選取極端氣候災害和環(huán)境污染程度來(lái)衡量公司面臨的潛在物理風(fēng)險�����,其中極端氣候災害是典型的嚴重突發(fā)天氣事件����,環(huán)境污染程度是氣候模式長(cháng)期變化的表現�,均可能給企業(yè)帶來(lái)額外的經(jīng)濟成本和財務(wù)損失���。

為度量極端氣候災害�����,通過(guò)國家應急管理部官網(wǎng)渠道收集了2011—2019 年中國發(fā)生的具有較大沖擊力的年前五大自然災害事件��,災害類(lèi)別涉及洪澇風(fēng)雹�、地震���、臺風(fēng)��、旱災�����、山體滑坡或泥石流及雪災���。根據公司所在省份在該年是否發(fā)生前五大自然災害進(jìn)行分組檢驗���。

表5第(1) ��、(2)列結果顯示�����,在發(fā)生極端氣候災害的區域���,Treat 與CiL 的關(guān)系為負但不顯著(zhù)����,而在無(wú)極端氣候災害的區域���,Treat 與CiL 的關(guān)系在1%水平上顯著(zhù)為負���。為綜合考察區域環(huán)境污染程度���,根據中國統計年鑒和中國環(huán)境統計年鑒披露的各省廢氣中二氧化硫排放量���、一般工業(yè)固體廢物產(chǎn)生量和廢水排放總量指標��,采用主成分分析法計算環(huán)境污染綜合指數得分�。根據公司所在省份年環(huán)境污染指數得分��,按均值進(jìn)行分組檢驗�。表5第(3) ���、(4)列結果顯示�����,在高污染區域��,Treat 與CiL 的關(guān)系為負但不顯著(zhù)�,而在低污染區域��,Treat 與CiL 的關(guān)系在5%水平上顯著(zhù)為負���。因此�����,極端氣候災害和區域環(huán)境污染程度顯著(zhù)削弱了資本市場(chǎng)制度型開(kāi)放對流動(dòng)性共性的降低效應�����。

表5:資本市場(chǎng)制度型開(kāi)放�、物理風(fēng)險與流動(dòng)性共性效應

(二)轉型風(fēng)險

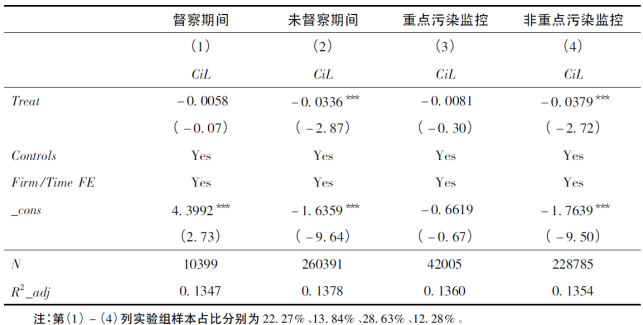

結合我國特殊制度環(huán)境����,分別選取中央環(huán)保督察和是否被重點(diǎn)污染監控來(lái)衡量公司面臨的潛在轉型風(fēng)險���,中央環(huán)保督察對各省環(huán)保情況的督察巡視���,會(huì )使省內企業(yè)面臨減污降碳等低碳轉型壓力�����,被列為重點(diǎn)污染監控企業(yè)也面臨需快速低碳轉型的監管壓力�,以上均會(huì )引發(fā)潛在轉型風(fēng)險�。

本文手工整理了31 個(gè)省首輪中央環(huán)保督察(2016 年1 月至2017 年9 月) �、20 個(gè)省“回頭看”(2018 年5 月至12 月) ��、31 個(gè)省第二輪中央環(huán)保督察(2019 年7 月開(kāi)始) 對各省督察的起止時(shí)間�,根據公司所在省份在該月是否有中央環(huán)保督察工作組進(jìn)駐和督察進(jìn)行分組檢驗��。表6 第(1) ���、(2) 列結果顯示��,在環(huán)保督察期間Treat 與CiL 的關(guān)系為負但不顯著(zhù)��,而在未督察期間Treat 與CiL 的關(guān)系在1%水平上顯著(zhù)為負�����。根據公司該年是否被列為重點(diǎn)污染監控單位進(jìn)行分組檢驗��,表6 第(3) ����、(4) 列結果顯示�,被進(jìn)行重點(diǎn)污染監控的公司�,Treat 與CiL 的相關(guān)關(guān)系不顯著(zhù)���,而對非重點(diǎn)污染監控的公司�����,Treat 與CiL 的關(guān)系在1%水平上顯著(zhù)為負���。因此����,中央環(huán)保督察和重點(diǎn)污染監控使得資本市場(chǎng)制度型開(kāi)放對流動(dòng)性共性的降低效應顯著(zhù)弱化���。

表6:資本市場(chǎng)制度型開(kāi)放��、轉型風(fēng)險與流動(dòng)性共性效應

五��、結論

文章檢驗了資本市場(chǎng)制度型開(kāi)放的穩定市場(chǎng)作用�,以及氣候風(fēng)險的沖擊影響�����。研究發(fā)現:第一�����,資本市場(chǎng)制度型開(kāi)放引入境外機構投資者總體上能夠降低開(kāi)放型股票的流動(dòng)性共性�,發(fā)揮穩定市場(chǎng)的作用�����,但是與滬深港通政策不同的是���,A 股納入MSCI 指數對流動(dòng)性共性的降低效應顯著(zhù)弱化; 第二�,滬深港通政策主要通過(guò)降低機構投資者關(guān)聯(lián)交易����、增加信息披露質(zhì)量發(fā)揮穩定市場(chǎng)作用�����,但A 股納入MSCI 指數會(huì )增加機構投資者關(guān)聯(lián)交易����,與信息路徑此消彼長(cháng)影響了該政策實(shí)施對流動(dòng)性共性的降低效應�,其中��,跨境資本限額放寬加大了外資流入和監管難度是重要原因之一; 第三�,當企業(yè)遭遇極端氣候災害或處于較高污染區域時(shí)(物理風(fēng)險) ����,以及在中央環(huán)保督察期間或被重點(diǎn)污染監控時(shí)(轉型風(fēng)險) ����,政策效應被顯著(zhù)弱化����,即境外機構投資者會(huì )將氣候環(huán)境風(fēng)險納入投資決策��。研究結果表明資本市場(chǎng)需進(jìn)一步統籌開(kāi)放和風(fēng)險監管的關(guān)系����,同時(shí)應重視氣候風(fēng)險的沖擊影響��,以充分發(fā)揮資本市場(chǎng)制度型開(kāi)放的政策效應�。

六��、原文摘要

個(gè)股流動(dòng)性與市場(chǎng)其他股票流動(dòng)性之間存在共性運動(dòng)��,是引發(fā)系統性流動(dòng)性風(fēng)險的重要來(lái)源����。本文以“個(gè)股—市場(chǎng)”聯(lián)動(dòng)層面的流動(dòng)性共性為切入點(diǎn)��,研究資本市場(chǎng)制度型開(kāi)放對系統性流動(dòng)性風(fēng)險的差異化影響和疊加效應���,并考察氣候風(fēng)險的影響���。結果顯示: 資本市場(chǎng)制度型開(kāi)放從總體上降低了流動(dòng)性共性��,但A 股納入MSCI 指數的政策效應弱于滬深港通��,未出現政策疊加效應; 機構投資者關(guān)聯(lián)交易作用渠道差異以及放寬跨境資本限額的外生制度安排����,是造成政策效應顯著(zhù)弱化的主因; 納入氣候風(fēng)險的進(jìn)一步研究發(fā)現��,物理風(fēng)險和轉型風(fēng)險影響顯著(zhù)弱化了境外機構投資者的穩定市場(chǎng)作用����。

作者:

王瑾喆 中央財經(jīng)大學(xué)金融學(xué)院博士研究生

指導老師:

王遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)