作者:李俊成 彭俞超 王文蔚

原文來(lái)源:金融研究�,2023年第3期

關(guān)鍵詞:《綠色信貸指引》�����;綠色企業(yè)��;風(fēng)險承擔�;綠色實(shí)質(zhì)性創(chuàng )新激勵�����;信貸供給意愿

一�、引言

2020年9月����,我國在第75屆聯(lián)合國大會(huì )上承諾2030年前實(shí)現碳達峰��,努力爭取2060年前實(shí)現碳中和��。黨的二十大報告進(jìn)一步強調“加快發(fā)展方式綠色轉型”���,明確指出推動(dòng)經(jīng)濟社會(huì )發(fā)展綠色化?低碳化是實(shí)現高質(zhì)量發(fā)展的關(guān)鍵環(huán)節?���,F階段���,在經(jīng)濟發(fā)展中促�。進(jìn)綠色轉型��、在綠色轉型中實(shí)現更大發(fā)展�,已成為推動(dòng)我國經(jīng)濟高質(zhì)量發(fā)展的重要抓手���。當前���,中國的綠色金融實(shí)踐走在了國際社會(huì )的第一方陣���,各類(lèi)綠色金融產(chǎn)品和服務(wù)蓬勃發(fā)展����。中金公司統計數據顯示���,截至2020年末���,中國綠色融資規模達13萬(wàn)億元��。其中�,綠色信貸占綠色融資總規模的比重超過(guò)90%�����。綠色信貸產(chǎn)品和業(yè)務(wù)的擴張極大程度地促進(jìn)了中國綠色金融體系的發(fā)展�����,對中國實(shí)體經(jīng)濟發(fā)展產(chǎn)生深遠影響��。

為了引導綠色信貸的健康有序發(fā)展����,進(jìn)一步發(fā)揮信貸資源在經(jīng)濟結構調整中的積極作用����,原中國銀監會(huì )在2012年出臺了《綠色信貸指引》��。基于2008—2018年中國A股上市公司數據���,本文以2012年出臺的《綠色信貸指引》為準自然實(shí)驗��,實(shí)證檢驗綠色信貸政策對企業(yè)風(fēng)險承擔的影響��。

二���、理論分析與研究假設

作為依托市場(chǎng)機制解決環(huán)境問(wèn)題的最經(jīng)典?最重要的規制手段之一,綠色信貸政策通過(guò)將隱性的環(huán)境成本“顯性化”?外部性的環(huán)境成本“內部化”,深刻改變著(zhù)信貸市場(chǎng)中不同主體的行為選擇(Fanetal.,2021)?首先�,綠色信貸政策可以通過(guò)強化企業(yè)的綠色實(shí)質(zhì)性創(chuàng )新激勵來(lái)影響企業(yè)的風(fēng)險承擔��。其次����,綠色信貸政策可以通過(guò)提高銀行的信貸供給意愿來(lái)影響綠色企業(yè)的風(fēng)險承擔���。

假說(shuō)1: 綠色信貸政策有助于提高綠色企業(yè)的風(fēng)險承擔�,而強化企業(yè)綠色實(shí)質(zhì)性創(chuàng )新激勵和提高銀行信貸供給意愿是綠色信貸政策影響綠色企業(yè)風(fēng)險承擔的重要機制�����。

三����、研究設計

(一)樣本選擇與數據來(lái)源

本文以2008—2018年所有A股上市公司為研究對象,在剔除了金融保險業(yè)以及數據缺失的上市公司后共獲得20185個(gè)年度樣本?上市公司數據主要來(lái)源于同花順iFind數據庫?本文對主要連續變量進(jìn)行1%的winsorize處理?

(二)模型設定與變量定義

本文構建如下雙重差分模型(DID)檢驗綠色信貸政策對企業(yè)風(fēng)險承擔的作用:

其中,被解釋變量Risk_taking為企業(yè)風(fēng)險承擔?Green為區分實(shí)驗組和控制組的虛擬變量,若企業(yè)為綠色企業(yè),賦值為1,反之為0?Policy為綠色信貸政策實(shí)施的時(shí)點(diǎn),在2012年及之后賦值為1,反之為0?為可能影響企業(yè)風(fēng)險承擔的其他控制變量;表示個(gè)體固定效應;表示時(shí)間固定效應;為隨機誤差項���。

(三)變量說(shuō)明

1.企業(yè)風(fēng)險承擔(Risk_taking)�,與現有研究的做法相同,本文采用經(jīng)行業(yè)均值調整后的盈余回報率的波動(dòng)性來(lái)衡量企業(yè)的風(fēng)險承擔水平(張吉鵬等,2021)?

2. 綠色企業(yè)(Green)�����,借鑒Huetal.(2021)的做法,本文通過(guò)將企業(yè)主營(yíng)業(yè)務(wù)與《綠色產(chǎn)業(yè)指導目錄》相匹配的方式來(lái)識別綠色企業(yè)?

3. 控制變量����,本文借鑒王鳳榮等(2019)的研究,控制了可能影響企業(yè)風(fēng)險承擔的企業(yè)財務(wù)與治理層面的特征變量?

四��、實(shí)證結果分析

(一)基準回歸結果

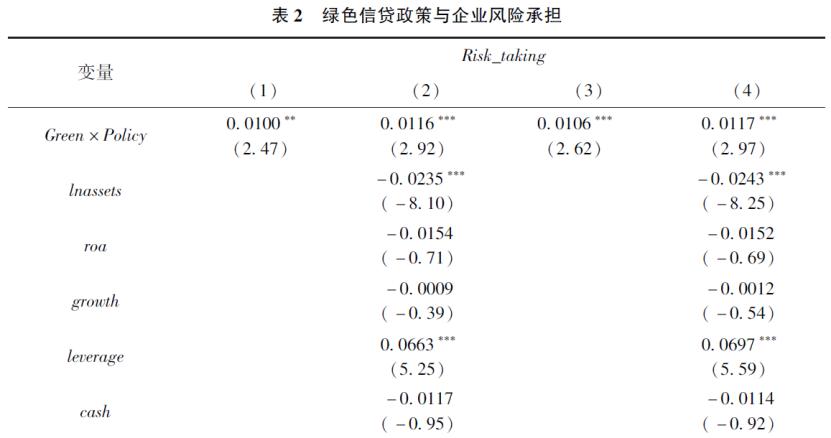

本文從原中國銀監會(huì )下發(fā)的《綠色信貸指引》這一準自然實(shí)驗出發(fā),運用DID方法考察綠色信貸政策對企業(yè)風(fēng)險承擔的影響,回歸結果見(jiàn)表2?結果表明,在排除企業(yè)財務(wù)和治理層面的影響后,綠色信貸政策提高綠色企業(yè)風(fēng)險承擔水平的政策效應依舊顯著(zhù)存在?

(二)DID估計的有效性分析

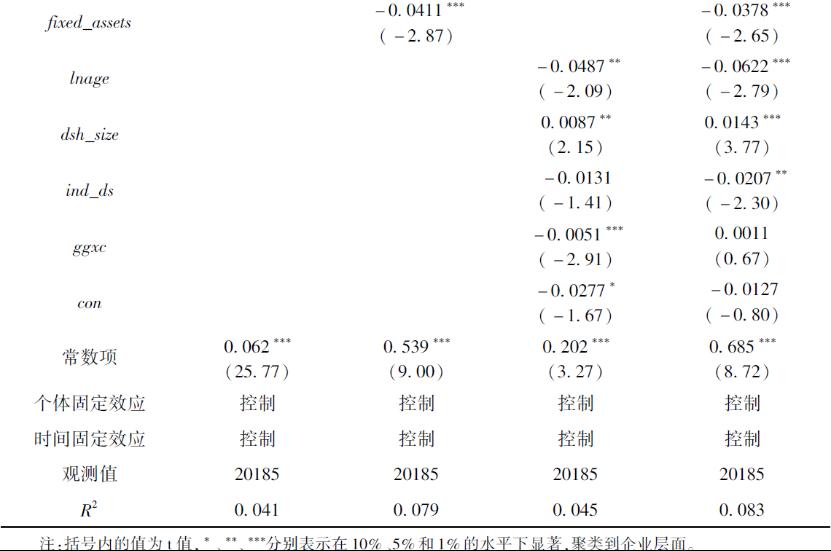

1. 平行趨勢檢驗

為檢驗實(shí)驗組和對照組是否滿(mǎn)足平行趨勢假定,本文借鑒Moser and Voena(2012)的做法,構建如下模型(2)進(jìn)行檢驗�。由圖1可知,在政策實(shí)施之前的年份,Green×Policy的回歸系數不顯著(zhù)異于0,而在政策實(shí)施之后的年份,Green×Policy的回歸系數則顯著(zhù)大于0,說(shuō)明雙重差分模型滿(mǎn)足平行趨勢假定?

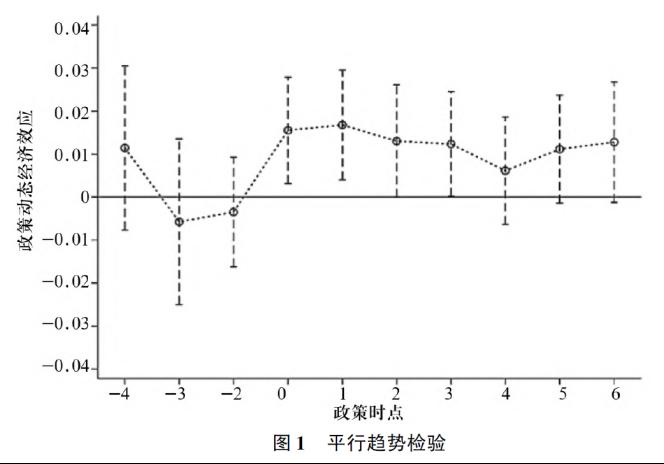

2. 安慰劑檢驗

除平行趨勢檢驗外�,本文還通過(guò)隨機抽取實(shí)驗組樣本的方式進(jìn)行安慰劑檢驗�����?�?梢园l(fā)現��,本文基準回歸結果得到的回歸系數與顯著(zhù)性水平在圖中明顯呈現為異常值����,表明本文基準回歸結果不太可能是偶然得到的����,這也從側面支持了本文基準回歸結果的穩健性��。

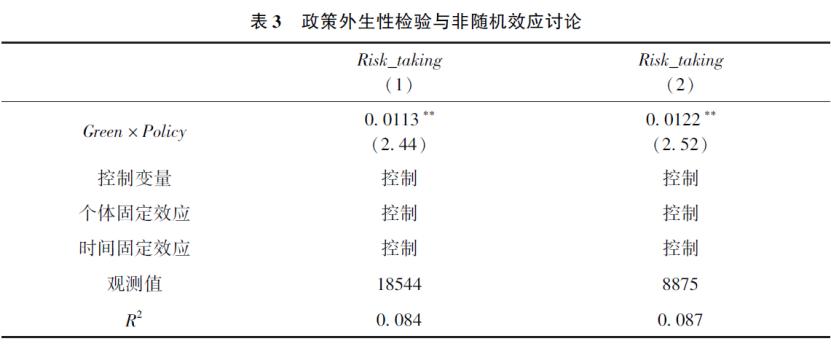

3.政策外生性檢驗與非隨機效應討論

作為一項準自然實(shí)驗,要求政策沖擊與實(shí)驗組不存在內生性問(wèn)題,即政策沖擊要滿(mǎn)足外生性的條件?表3第(1)列的回歸結果顯示,核心解釋變量Green×Policy的回歸系數并沒(méi)有發(fā)生根本性變化,說(shuō)明并不存在預期效應影響政策沖擊滿(mǎn)足外生性條件?

采用雙重差分法評估綠色信貸政策的微觀(guān)經(jīng)濟效應時(shí),最理想的情況,實(shí)驗組和對照組都是隨機選擇的?為避免自選擇偏誤帶來(lái)的潛在影響,本文借鑒張國建等(2019)的做法,采用PSM-DID對模型重新回歸?表3中第(2)列的回歸結果顯示,PSM-DID檢驗的結果與基準回歸結果保持一致,證實(shí)了基準回歸結果的穩健性?

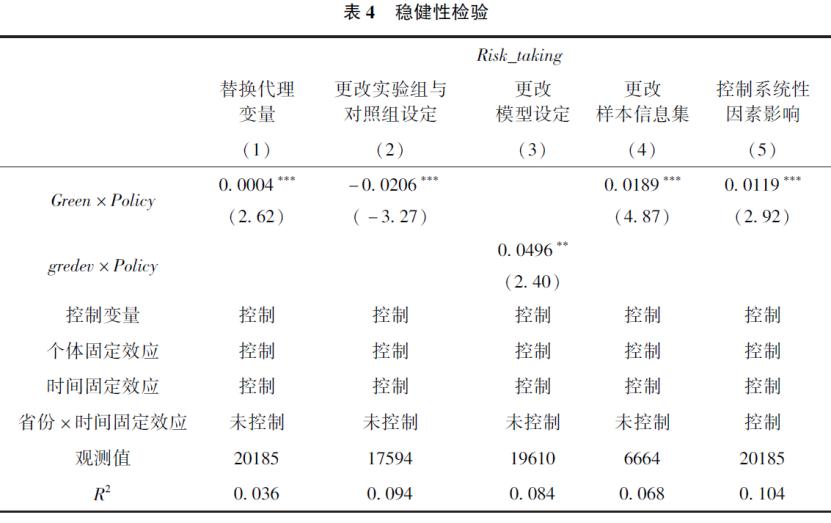

(三)穩健性檢驗

為保證研究結論的穩健性和可靠性�,本文采取替換代理變量��、更改實(shí)驗組與對照組劃分標準���、更改模型設定��、更改樣本信息集�����、控制系統性因素影響等方法對基準回歸進(jìn)行穩健性檢驗�����?��;貧w結果表明��,本文基準回歸的主要結論依然成立�����。

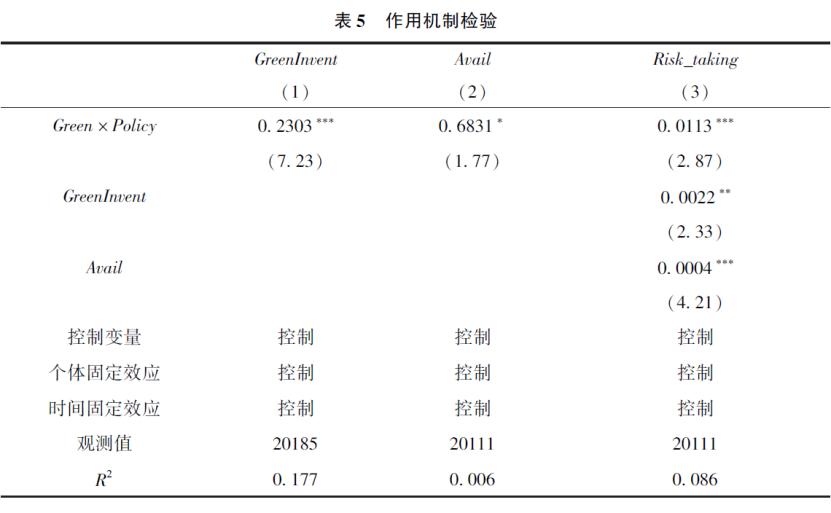

(四)作用機制探索

前文的理論分析表明,綠色信貸政策可以通過(guò)強化企業(yè)綠色實(shí)質(zhì)性創(chuàng )新激勵和提高銀行信貸供給意愿來(lái)影響綠色企業(yè)的風(fēng)險承擔?與郭品和沈悅(2019)的做法一致,本文構建并行多重中介效應模型來(lái)實(shí)證檢驗綠色信貸政策影響綠色企業(yè)風(fēng)險承擔的作用機制?

回歸結果顯示���,綠色信貸政策的出臺顯著(zhù)促進(jìn)了綠色企業(yè)的綠色實(shí)質(zhì)性創(chuàng )新�����,通過(guò)強化企業(yè)的綠色實(shí)質(zhì)性創(chuàng )新激勵來(lái)增進(jìn)綠色企業(yè)風(fēng)險承擔的中介效應存在��。同時(shí)�, 綠色信貸政策的出臺顯著(zhù)提高了綠色企業(yè)的信貸可得性, 通過(guò)提高銀行的信貸供給意愿來(lái)增進(jìn)綠色企業(yè)風(fēng)險承擔的中介效應存在��。

五����、拓展分析

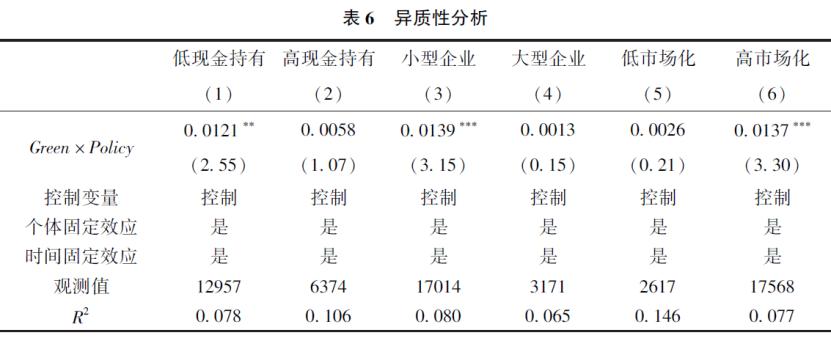

(一)異質(zhì)性分析

不同維度下����,綠色信貸政策影響綠色企業(yè)風(fēng)險承擔具有差異性��。本部分分別從企業(yè)特征��、行業(yè)特征等多個(gè)角度分析綠色信貸政策影響綠色企業(yè)風(fēng)險承擔的異質(zhì)性����?��;貧w結果顯示���,綠色信貸政策提高綠色企業(yè)風(fēng)險承擔水平的政策效果在現金持有水平較低的企業(yè)����、小型企業(yè)中更為明顯���,增進(jìn)效應集中體現在市場(chǎng)化程度較高的行業(yè)中����。

(二)調節效應檢驗

本部分探究環(huán)境規制�����、創(chuàng )新氛圍與市場(chǎng)出清綠色信貸政策的協(xié)同效應�����,回歸結果顯示:隨著(zhù)環(huán)境規制力度的加大��、地區創(chuàng )新氛圍的增強以及市場(chǎng)出清的加速�,綠色信貸政策提高綠色企業(yè)風(fēng)險承擔水平的效果越明顯���。

六��、主要結論與政策啟示

本文以2008—2018年中國A股上市公司為研究對象,以2012年出臺的《綠色信貸指引》為準自然實(shí)驗,實(shí)證檢驗綠色信貸政策對企業(yè)風(fēng)險承擔的影響��。 研究發(fā)現:綠色信貸政策的出臺顯著(zhù)提高了綠色企業(yè)的風(fēng)險承擔水平��,而強化企業(yè)綠色實(shí)質(zhì)性創(chuàng )新激勵和提高銀行信貸供給意愿是綠色信貸政策影響綠色企業(yè)風(fēng)險承擔的重要機制���。綠色信貸政策的風(fēng)險承擔增進(jìn)效應在低現金水平���、小規模企業(yè)和高市場(chǎng)化行業(yè)的企業(yè)中更加突出����。環(huán)境規制政策�、地區創(chuàng )新氛圍和市場(chǎng)發(fā)展活力在綠色信貸政策增進(jìn)綠色企業(yè)風(fēng)險承擔的過(guò)程中發(fā)揮著(zhù)重要的調節作用����,表現為隨著(zhù)環(huán)境規制力度的加大�、地區創(chuàng )新氛圍的增強和市場(chǎng)出清的加速��,綠色信貸政策的風(fēng)險承擔激勵效應將顯著(zhù)增強�����。

基于以上結論��,本文得到以下政策啟示:

第一�, 以發(fā)展綠色信貸為抓手進(jìn)一步提高金融賦能綠色發(fā)展的質(zhì)量和水平��。充分發(fā)揮綠色信貸政策的“指揮棒”作用��,強化綠色企業(yè)的實(shí)質(zhì)性創(chuàng )新激勵�,進(jìn)一步激發(fā)綠色企業(yè)的創(chuàng )新創(chuàng )造活力�。同時(shí)��,需加快綠色信貸抵質(zhì)押手段的創(chuàng )新推廣����,探索更適合于綠色產(chǎn)業(yè)的融資風(fēng)控技術(shù)����,持續提高銀行業(yè)金融機構對綠色企業(yè)的信貸供給意愿�。

第二���, 注重發(fā)揮環(huán)境規制�����、創(chuàng )新氛圍����、市場(chǎng)條件與綠色信貸政策的協(xié)同作用��。綠色發(fā)展的外部性��、長(cháng)期性決定了該項工作的推進(jìn)需多部門(mén)共同參與����、協(xié)作配合��。

第三���, 高度關(guān)注綠色信貸政策執行過(guò)程中企業(yè)風(fēng)險狀況的變化��。密切關(guān)注經(jīng)濟綠色轉型過(guò)程中的轉型風(fēng)險��,合理運用各項綠色信貸政策工具�,在幫助綠色企業(yè)發(fā)展壯大的同時(shí)���,也要引導信貸資金支持高碳企業(yè)穩妥���、有序地向低碳轉型��。

七����、原文摘要

綠色信貸政策是否可以提高綠色企業(yè)的風(fēng)險承擔對于經(jīng)濟綠色轉型至關(guān)重要?基于2008—2018年中國A股上市公司數據,本文以2012年出臺的《綠色信貸指引》為準自然實(shí)驗,實(shí)證檢驗綠色信貸政策對企業(yè)風(fēng)險承擔的影響?研究發(fā)現,綠色信貸政策的出臺顯著(zhù)提高了綠色企業(yè)的風(fēng)險承擔水平,而強化企業(yè)綠色實(shí)質(zhì)性創(chuàng )新激勵和提高銀行信貸供給意愿是綠色信貸政策影響綠色企業(yè)風(fēng)險承擔的重要機制?異質(zhì)性檢驗發(fā)現,綠色信貸政策的風(fēng)險承擔增進(jìn)效應在低現金水平?小規模企業(yè)和高市場(chǎng)化行業(yè)的企業(yè)中更加突出?進(jìn)一步的研究表明,環(huán)境規制政策?地區創(chuàng )新氛圍和市場(chǎng)發(fā)展活力在綠色信貸政策增進(jìn)綠色企業(yè)風(fēng)險承擔的過(guò)程中發(fā)揮著(zhù)重要的調節作用,表現為隨著(zhù)環(huán)境規制力度的加大?地區創(chuàng )新氛圍的增強和市場(chǎng)出清的加速,綠色信貸政策的風(fēng)險承擔激勵效應將顯著(zhù)增強?本文的研究豐富了綠色信貸政策的微觀(guān)經(jīng)濟效應,為進(jìn)一步完善綠色金融的政策框架體系提供了有益參考?

作者:鄒昌潤中央財經(jīng)大學(xué)金融學(xué)院碩士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載��、引用本文觀(guān)點(diǎn)�����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”��。