原文標題:政府采購與企業(yè)ESG表現——基于A(yíng)股上市公司的經(jīng)驗證據

原文作者:姜愛(ài)華 張?chǎng)文?費堃桀

發(fā)表期刊:中央財經(jīng)大學(xué)學(xué)報

關(guān)鍵詞:政府采購 ESG表現 融資約束 市場(chǎng)關(guān)注度 內部控制

一���、研究背景

黨的二十大報告指出���,高質(zhì)量發(fā)展是全面建設社會(huì )主義現代化國家的首要任務(wù)���。要把新發(fā)展理念貫徹到經(jīng)濟社會(huì )發(fā)展全過(guò)程和各領(lǐng)域��,加快發(fā)展方式綠色轉型�,深入推進(jìn)環(huán)境污染防治��,提升生態(tài)系統多樣性���、穩定性����、持續性��,積極穩妥推進(jìn)“碳達峰”與“碳中和”�����。這些重大戰略舉措���,為ESG理念在中國落地實(shí)踐提供了寶貴的歷史新機遇�����。ESG投資理念�,即“關(guān)注企業(yè)在環(huán)境�、社會(huì )�����、治理方面的績(jì)效而非僅關(guān)注傳統財務(wù)績(jì)效的投資理念”�。作為市場(chǎng)經(jīng)濟發(fā)展的微觀(guān)主體��,企業(yè)是推動(dòng)經(jīng)濟高質(zhì)量發(fā)展的核心環(huán)節��,企業(yè)ESG表現直接關(guān)系到我國能否實(shí)現經(jīng)濟高質(zhì)量發(fā)展��。因此���,如何引導企業(yè)轉變發(fā)展觀(guān)念����,提高企業(yè)ESG表現���,實(shí)現自身轉型升級����,是“十四五”時(shí)期乃至更長(cháng)遠時(shí)期的重要課題���。

財政政策如何影響企業(yè)ESG表現助推企業(yè)高質(zhì)量發(fā)展�����?目前鮮有文獻從政府采購角度考察�����。本文從企業(yè)ESG角度出發(fā)����,探討政府采購的政策效應及其影響機制����,以2015-2021年A股上市公司為研究對象�����,實(shí)證檢驗了政府采購對企業(yè)ESG表現的影響���。

二��、理論分析與研究假設

(一)政府采購與企業(yè)ESG表現

在政府采購實(shí)施過(guò)程中����,一方面���,政府采購可發(fā)揮其訂單規模大�����、周期長(cháng)���、價(jià)值高的優(yōu)勢緩解企業(yè)為提高ESG表現產(chǎn)生的生產(chǎn)經(jīng)營(yíng)壓力��。另一方面����,政府采購可以通過(guò)設定具有導向性的采購需求標準���,在分擔供應商提高ESG表現的成本負擔的同時(shí)可以激發(fā)企業(yè)履行環(huán)境��、社會(huì )��、治理等責任的內在動(dòng)力��。由此�,本文提出第一個(gè)假設:

假設一:政府采購能夠提高企業(yè)ESG表現�����。

(二)政府采購影響企業(yè)ESG表現的內在機制

1. 企業(yè)融資約束程度

融資約束在政府采購與企業(yè)ESG發(fā)展的關(guān)系中扮演著(zhù)重要角色���。企業(yè)ESG投入的外部特性明顯��,融資約束往往是企業(yè)長(cháng)期戰略決策中選擇高質(zhì)量發(fā)展的最大掣肘����。因此�,基于預防性動(dòng)機���,在融資約束限制下的企業(yè)偏好選擇保守型發(fā)展策略����,降低ESG發(fā)展的相關(guān)資金投入以確保短期內經(jīng)營(yíng)收益穩定�。政府采購可以成為影響企業(yè)融資約束限制的間接渠道���,以此為企業(yè)提升ESG表現提供激勵�。由此�����,本文提出第二個(gè)假設:

假設二:政府采購可以通過(guò)降低企業(yè)融資約束來(lái)提升企業(yè)ESG表現�。

2. 內部控制水平

內部控制制度是保障企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)�����、約束領(lǐng)導層管理行為的重要制度����。內部控制水平能夠影響企業(yè)ESG表現���,實(shí)現企業(yè)ESG表現的提升�。從政府采購來(lái)看���,由于政府與一般采購人地位屬性差異�����,政府采購天然具有參與者與監督者的雙重身份�。從監督管理角度來(lái)看�����,在政府采購過(guò)程中����,政府必然會(huì )以更加嚴格的標準選擇供應商企業(yè)���。企業(yè)自身形象�、信用狀況等都會(huì )作為政府采購重點(diǎn)參考的指標��。在政府高影響��、高威懾的監督下���,政府采購往往對企業(yè)內部控制水平有更有力的外部約束��。由此�����,本文提出第三個(gè)假設:

第三個(gè)假設:政府采購可以通過(guò)提高企業(yè)內部控制水平來(lái)提升企業(yè)ESG表現�����。

3. 市場(chǎng)關(guān)注程度

利益相關(guān)者理論指出��,利益相關(guān)者是企業(yè)最主要的資源來(lái)源��。從政府采購活動(dòng)來(lái)看��,政府的公共屬性決定了政府采購訂單可以起到信號傳遞的作用:政府采購通過(guò)信息公開(kāi)的方式為獲得采購訂單的企業(yè)傳遞出積極可信的信號�����,對于企業(yè)而言��,市場(chǎng)機構作為資本市場(chǎng)中信息的挖掘者�����、傳遞者以及企業(yè)未來(lái)經(jīng)營(yíng)的預測者�,具有極強的信息中介和外部監督作用�����。因此���,政府采購實(shí)現以公共需求帶動(dòng)私人需求����,通過(guò)信息公開(kāi)強化外部監督��,為企業(yè)ESG發(fā)展營(yíng)造良好的實(shí)施環(huán)境����。由此����,本文提出第四個(gè)假設:

第四個(gè)假設:政府采購可以通過(guò)提高企業(yè)的市場(chǎng)關(guān)注程度來(lái)提升企業(yè)ESG表現���。

三��、研究設計

(一)樣本選擇與數據來(lái)源

本文選取2015至2021年的A股上市公司為研究樣本��,實(shí)證檢驗政府采購對企業(yè)ESG的影響�。其中����,政府采購數據來(lái)自中國政府采購網(wǎng)����,利用Python相關(guān)技術(shù)將政府采購合同訂單中的關(guān)鍵信息整理出來(lái)��,將供應商名稱(chēng)與上市公司名稱(chēng)相匹配��,得到上市公司獲得政府采購訂單的相關(guān)數據�。關(guān)于企業(yè)ESG相關(guān)數據��,本文最終選取華證ESG評價(jià)數據作為企業(yè)ESG表現的代理變量����。其余企業(yè)數據來(lái)自Wind數據庫����。

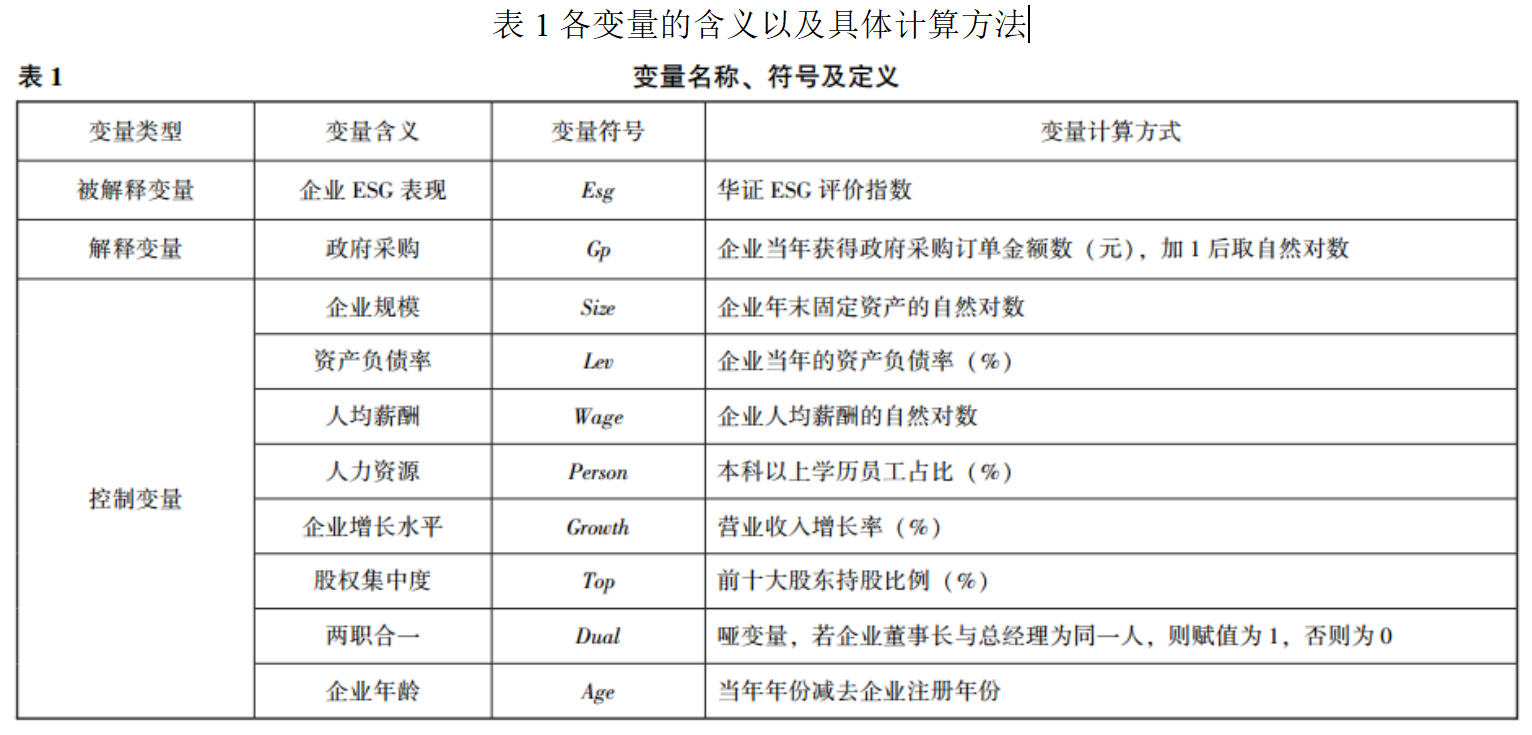

(二)模型構建與變量選取

被解釋變量Esg�����,代表企業(yè)ESG表現�,主要包含環(huán)境治理���、社會(huì )責任與公司治理三個(gè)維度�����。本文借鑒王禹等(2022)的做法����,將ESG九檔綜合評級“AAA��、AA�����、A�����、BBB�、BB���、B��、CCC����、CC���、C”分別賦值為“9-1”����,其中數值越大表示企業(yè)ESG表現越好����,反之則企業(yè)ESG表現越差��。

四����、實(shí)證結果與分析

(一)變量的描述性統計

(二)基準回歸分析結果

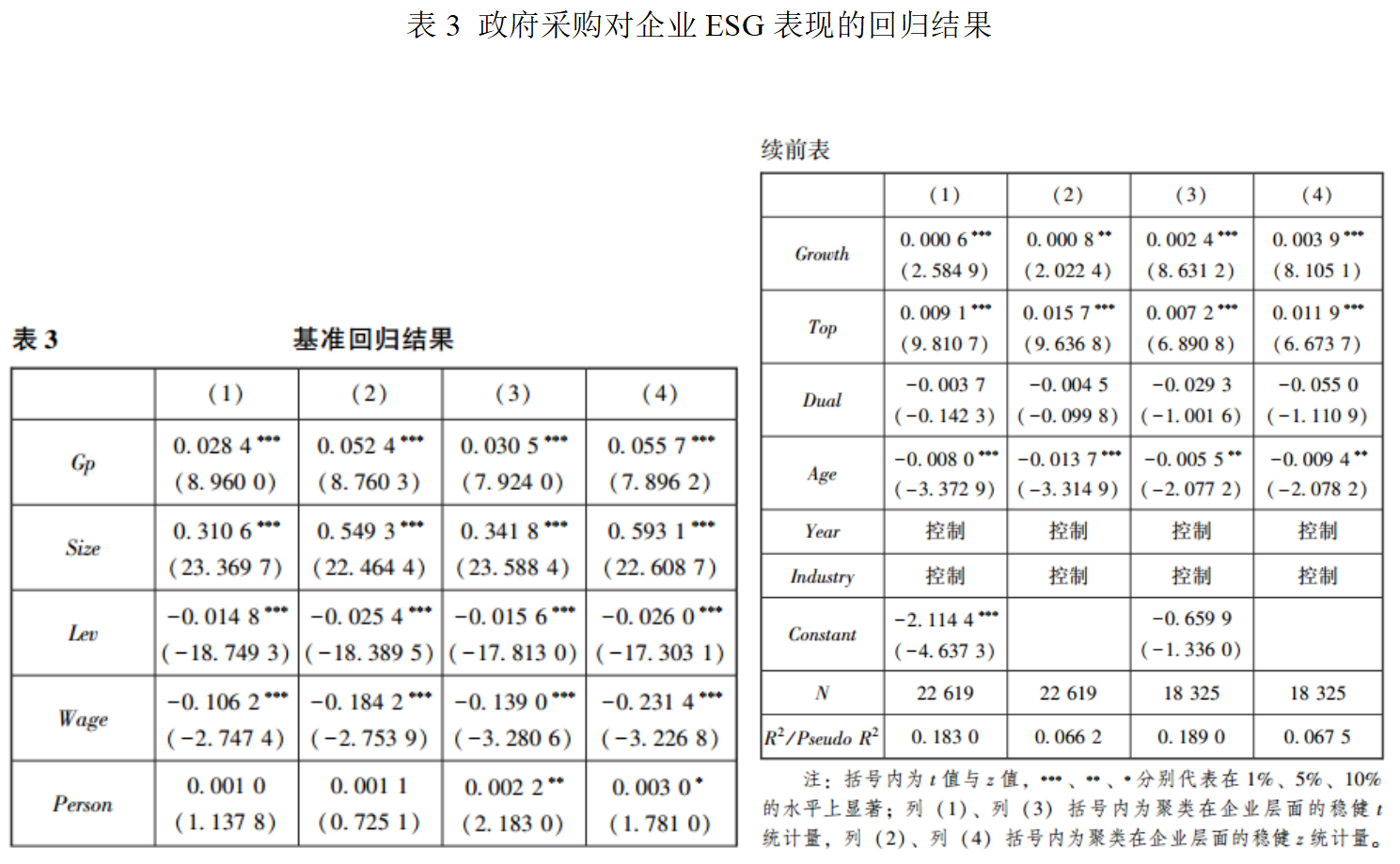

表3列示了政府采購對企業(yè)ESG表現的回歸結果��。其中�,列(1)���、列(2)分別為采用OLS回歸與Oligit回歸的結果�。在列(1)�����、列(2)中����,Gp的系數分別為0.0284和0.0524�����,在1%的水平上Gp與ESG顯著(zhù)正相關(guān)���,表明政府采購可以有效促進(jìn)企業(yè)ESG表現的提高����。同時(shí)����,考慮到政府采購與企業(yè)ESG表現之間可能存在滯后性影響�����,本文對主要解釋變量與控制變量均進(jìn)行滯后一期的處理��,并再次進(jìn)行OLS回歸與Oligit回歸����,結果如表3列(3)��、列(4)所示�。在列(3)����、列(4)中���,Gp的系數分別為0.0305和0.0557���,在1%的水平上顯著(zhù)為正���,政府采購促進(jìn)企業(yè)ESG表現的結論仍然成立��。假設一得到驗證�。

(三)內生性與穩健性檢驗

1. 內生性檢驗

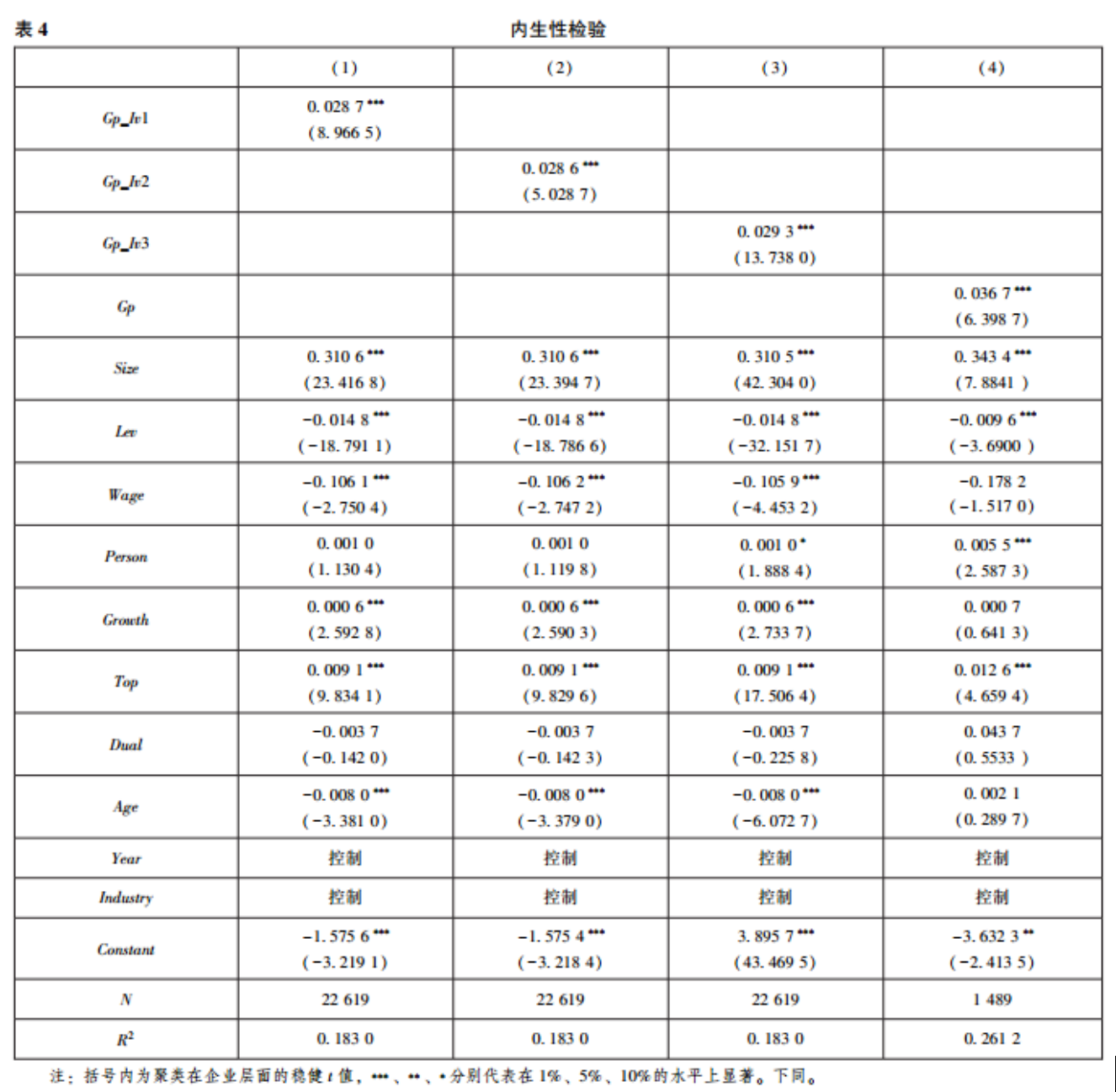

本文的基準回歸結果可能會(huì )受到反向因果與樣本自選擇產(chǎn)生的內生性問(wèn)題的影響��。因此��,為了解決可能存在的內生性問(wèn)題�,本文采用工具變量法與傾向匹配得分法予以檢驗�����。在工具變量法檢驗過(guò)程中��,本文具體通過(guò)以下三種方法分別構造工具變量:第一�����,以年度和行業(yè)為標準�,將計算出的個(gè)體企業(yè)所獲政府采購金額均值(Gp_lv1)作為工具變量���,使用兩階段最小二乘法進(jìn)行回歸���,結果如表4列(1)所示�。第二�����,以企業(yè)當年獲得的政府采購金額占該行業(yè)當年獲得政府采購總額的比重(Gp_lv2)作為工具變量�����,并使用兩階段最小二乘法進(jìn)行回歸����,結果如表4列(2)所示�����。第三���,參考Lewbel(2012)提出的利用異方差構造工具變量的方法��,再次進(jìn)行內生性檢驗��,結果如表4列(3)所示��;在傾向匹配得分法檢驗過(guò)程中��,本文以企業(yè)規模����、資產(chǎn)負債率���、人均薪酬���、人力資源��、企業(yè)增長(cháng)水平�、股權集中度���、兩職合一以及企業(yè)年齡作為匹配變量�,采用一對一最近鄰匹配并再次進(jìn)行回歸分析�,結果如表4列(4)所示���??梢钥吹?����,在克服了可能存在的內生性問(wèn)題后��,Gp與Esg的相關(guān)回歸結果仍顯著(zhù)為正�,與上文結論保持一致��。

2. 穩健性檢驗

為了保證實(shí)證結果的穩健性��,本文進(jìn)行了如下檢驗:第一��,改變華證ESG的賦值方法�����。將上文所述的賦值方法調整為如下方案:當企業(yè)評級為AAA���、AA和A時(shí)����,均賦值為3分�,BBB�����、BB和B為2分��,CCC��、CC和C為1分���,并再次進(jìn)行回歸分析���,結果如表5列(1)所示�。第二�����,替換被解釋變量��。為了避免單一ESG評價(jià)指數的特殊性����,本文將被解釋變量替換為Wind數據庫提供的企業(yè)ESG評價(jià)數據�����,結果如表5列(2)所示���。第三����,替換主要解釋變量�。將主要解釋變量Gp替換為Gp_if虛擬變量����,其具體構造方法為:若企業(yè)當年獲得政府采購訂單�,則Gp_if賦值為1��,否則為0�����。之后�����,再次進(jìn)行相關(guān)回歸分析���,結果如表5列(3)所示����。第四��,考慮到國有企業(yè)與政府的關(guān)聯(lián)度相對較高�����,所有權特性使得國有企業(yè)自身發(fā)展約束較小���、發(fā)展實(shí)力較強�、社會(huì )屬性更為突出��,政府采購對其ESG表現的影響可能較為有限��,因此本文剔除了國有企業(yè)樣本后再次回歸�,結果如表5列(4)所示�。通過(guò)以上穩健性分析可以發(fā)現��,主要變量的系數正負號與顯著(zhù)性均無(wú)明顯變化����。以上穩健性檢驗進(jìn)一步驗證了本文的假設1���。

(四)異質(zhì)性分析

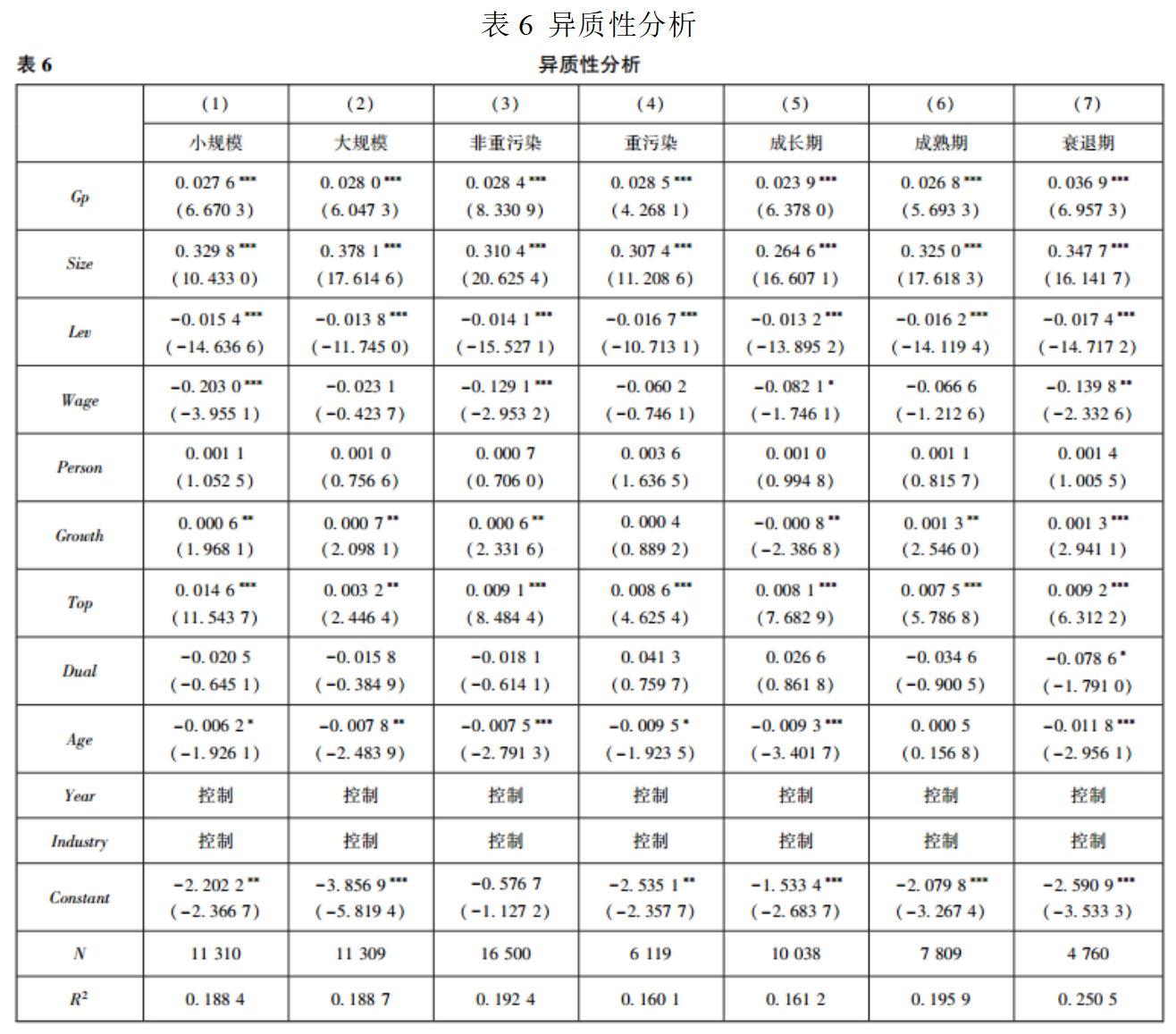

1. 企業(yè)規模異質(zhì)性

本文參考姜愛(ài)華等(2022)對企業(yè)規模的處理����,將每年的樣本按照資產(chǎn)規模從小到大排序處理���,排名前50%劃分為小規模企業(yè)����,排名后50%劃分為大規模的企業(yè)��,回歸結果如表6列(1)��、列(2)所示��。其中����,列(1)為小規模企業(yè)的回歸結果��,列(2)為大規模企業(yè)的回歸結果��。從結果來(lái)看�,在控制其他變量的情況下�,政府采購對大規模企業(yè)的ESG表現能夠產(chǎn)生更大的促進(jìn)作用����。

2. 企業(yè)污染程度異質(zhì)性

本文參考李青原和肖澤華(2022)�、馬永強等(2021)對重污染行業(yè)的界定����,結合證監會(huì )2012版分類(lèi)標準����,將行業(yè)代碼為B06��、B07���、B08����、B09�、B10�、B11�、B12��、C17���、C18�����、C19�、C22����、C25��、C26���、C27��、C28���、C29��、C31�、C32��、D44劃分為重污染行業(yè)�����,其余行業(yè)為非重污染行業(yè)�。表6列(3)��、列(4)分別為非重污染行業(yè)與重污染行業(yè)的回歸結果���。結果顯示��,政府采購對重污染企業(yè)的ESG表現能夠產(chǎn)生更大的激勵效果����。

3. 企業(yè)生命周期異質(zhì)性

本文借鑒劉詩(shī)源等(2020)對企業(yè)生命周期的設定���,使用現金流模式法將樣本企業(yè)劃分為成長(cháng)期�、成熟期與衰退期��,分別考察不同生命周期下����,政府采購對企業(yè)ESG表現的影響差異�����。表6列(5)至列(7)分別為成長(cháng)期����、成熟期和衰退期的企業(yè)樣本回歸結果�。從結果來(lái)看�,各時(shí)期政府采購對企業(yè)ESG表現的正向效果均顯著(zhù)�,相較于成長(cháng)期企業(yè)���,政府采購對于成熟期和衰退期企業(yè)的ESG表現具有更強的促進(jìn)作用�����。

(五)進(jìn)一步分析

在本小節���,對政府采購和企業(yè)ESG表現之間因果關(guān)系的作用渠道進(jìn)行實(shí)證檢驗�����。構建中介效應檢驗的兩個(gè)模型����。其中�����,第一步模型同上文模型(1)保持一致��,第二步模型如下:

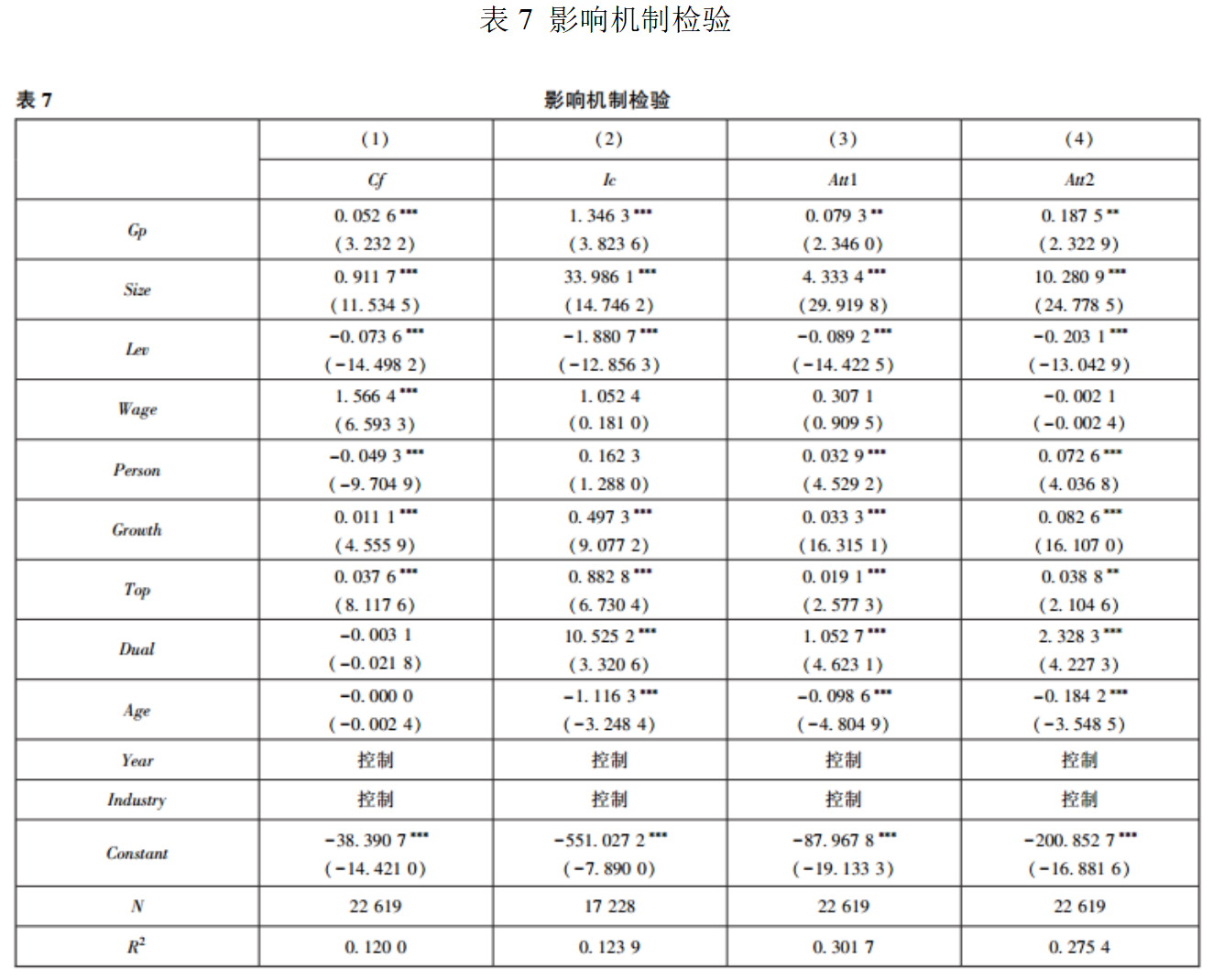

模型(2)中��,Cf����、Ic�、Att為中介變量����,分別代表企業(yè)融資約束���、內部控制水平與企業(yè)關(guān)注度�����。其中��,企業(yè)融資約束以上市公司各年度“經(jīng)營(yíng)活動(dòng)凈現金流/資產(chǎn)總額”比上當年企業(yè)資產(chǎn)總額來(lái)衡量�����,該指標數值越大�,表示企業(yè)融資約束越弱��;內部控制水平選擇“迪博·中國上市公司內部控制指數”來(lái)衡量����,該指數越高表明企業(yè)的內部控制水平越高����;企業(yè)關(guān)注度選擇“一年內對該公司進(jìn)行過(guò)跟蹤分析的分析師(團隊)個(gè)數”(Att1)和“一年內對該公司進(jìn)行過(guò)跟蹤分析的研報份數”(Att2)來(lái)衡量����,以上兩個(gè)指標越大���,表明外界對企業(yè)的關(guān)注度越高����。通過(guò)將企業(yè)融資約束�、內部控制水平與企業(yè)關(guān)注度作為被解釋變量����,分析政府采購影響企業(yè)ESG表現可能存在的作用機制����。

(一)影響機制檢驗:融資約束緩解(Cf)

表7列(1)為融資約束的機制分析��。從回歸結果來(lái)看���,政府采購與企業(yè)融資約束之間系數顯著(zhù)為正�����,即政府采購可以有效緩解企業(yè)的融資約束��。政府采購可以通過(guò)緩解融資約束進(jìn)而提高企業(yè)ESG表現�,證實(shí)了假設二��。

(二)影響機制檢驗:內部控制水平改善(Ic)

表7列(2)為內部控制水平的機制分析���。從回歸結果來(lái)看�����,政府采購能夠顯著(zhù)促進(jìn)企業(yè)內部控制水平的改善�����。政府采購可以改善企業(yè)內部控制水平進(jìn)而提高企業(yè)ESG表現�,假設三得到證實(shí)�。

(三)影響機制檢驗:市場(chǎng)關(guān)注度提高(Att)

表7(3)��、列(4)為市場(chǎng)關(guān)注度的機制分析��,其中列(3)��、列(4)分別顯示政府采購與“一年內對該公司進(jìn)行過(guò)跟蹤分析的分析師(團隊)個(gè)數”(Att1)和“一年內對該公司進(jìn)行過(guò)跟蹤分析的研報份數”(Att2)的回歸結果��?���;貧w結果表明�,政府采購與市場(chǎng)關(guān)注度顯著(zhù)正相關(guān)�����。假設四得到證實(shí)����。

五�����、研究結論與政策啟示

本文研究結果表明:

第一��,政府采購對提高企業(yè)ESG表現發(fā)揮了顯著(zhù)的正向激勵作用�,表明政府采購有助于提高企業(yè)高質(zhì)量發(fā)展能力��。第二���,通過(guò)異質(zhì)性分析發(fā)現����,當企業(yè)的經(jīng)營(yíng)規模較大����、所屬行業(yè)污染嚴重���、所處生命周期更成熟時(shí)��,政府采購對企業(yè)ESG表現的提升作用更為顯著(zhù)��。第三��,政府采購可以通過(guò)有效緩解融資約束���、改善內部控制水平和提高市場(chǎng)關(guān)注度的渠道為企業(yè)提升ESG表現提供內在激勵和外在動(dòng)力�。

根據以上研究結論���,本文提出如下政策建議:

從政府角度來(lái)看���,一是充分發(fā)揮政府在ESG體系建設中的主導作用����。當前我國ESG發(fā)展如火如荼����,相關(guān)理論研究與實(shí)踐探索都處于初期發(fā)展階段����,政府需要發(fā)揮主體優(yōu)勢不斷健全ESG相關(guān)制度建設��,為推動(dòng)ESG理念在我國更好地發(fā)展提供制度保障�����。通過(guò)完善政府采購政策功能中關(guān)于體現ESG核心內容的清單設計�,以法律法規等形式進(jìn)一步明晰采購功能發(fā)揮的范圍��。二是政府在強化采購政策目標的同時(shí)�,考慮實(shí)現采購決策與供應商屬性特征充分結合�����。由于政府采購政策效果會(huì )受企業(yè)自身特征影響����,政府在進(jìn)行采購時(shí)應從行業(yè)��、規模���、發(fā)展周期等多角度出發(fā)��,充分做好采購前期的需求論證與供應商的調查工作�,因“企”制宜地發(fā)揮政府采購的政策功能���。

從企業(yè)角度來(lái)看�,一是企業(yè)應充分利用政府采購帶來(lái)的相關(guān)顯性或隱性的資源支持��,為企業(yè)提高自身ESG表現贏(yíng)得更加充分的物質(zhì)條件��;二是要針對企業(yè)自身特點(diǎn)���,結合產(chǎn)權性質(zhì)����、行業(yè)特點(diǎn)�����、自身規模以及發(fā)展周期等企業(yè)性質(zhì)����,做出合理的企業(yè)ESG發(fā)展規劃����,提高自身抗風(fēng)險能力�����,充分發(fā)揮市場(chǎng)主體的作用���,滿(mǎn)足企業(yè)自身���、政府���、公眾等多方的共同利益需求�,為實(shí)現我國經(jīng)濟高質(zhì)量發(fā)展添磚加瓦����。

六���、原文摘要

高質(zhì)量發(fā)展是“十四五”乃至更長(cháng)時(shí)期我國經(jīng)濟社會(huì )發(fā)展的核心內容�,也是政府履行公共服務(wù)職能關(guān)注的重點(diǎn)��。企業(yè)作為市場(chǎng)經(jīng)濟的主體�����,顯然是推動(dòng)我國經(jīng)濟高質(zhì)量發(fā)展的重要一環(huán)����。財政政策如何影響企業(yè)ESG表現助推企業(yè)高質(zhì)量發(fā)展�����?目前鮮有文獻從政府采購角度考察�。筆者以2015-2021年A股上市公司為研究對象����,實(shí)證檢驗了政府采購對企業(yè)ESG表現的影響�����。研究發(fā)現��,政府采購對提高企業(yè)ESG表現發(fā)揮了正向激勵效應�;通過(guò)異質(zhì)性分析發(fā)現�����,這種正向激勵作用對規模較大的企業(yè)��、重污染行業(yè)和處于成熟期之后的企業(yè)更為顯著(zhù)�;從作用機制來(lái)看�,政府采購可以通過(guò)緩解企業(yè)融資約束����、改善企業(yè)內部控制以及提高企業(yè)的市場(chǎng)關(guān)注度等渠道為企業(yè)提升ESG表現提供內在激勵和外在動(dòng)力�����。因此��,政府應當制定更加具有針對性的政府采購政策設計����,推動(dòng)我國企業(yè)ESG表現穩步提高���;同時(shí)企業(yè)應當結合自身現狀���,積極參與政府采購活動(dòng)�,為自身的可持續發(fā)展獲取資源支持�����。

作者:

聶煒欣 中央財經(jīng)大學(xué)金融學(xué)院碩士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載�、引用本文觀(guān)點(diǎn)���,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”����。