原文標題:The impact of environmental information disclosure on the cost of green bond: Evidence from China

原文作者:Ying Tang , Biliang Wang , Ningning Pan, Zhiyong Li

發(fā)表期刊:Energy Economics

一����、引言

鑒于綠色債券市場(chǎng)的迅速發(fā)展以及環(huán)境信息披露(EID)對綠色債券發(fā)行的重要性�����,本研究研究了EID(Environmental Information Disclosure����,環(huán)境信息披露)與綠色債券融資成本之間的關(guān)聯(lián)�����。采用中國2016年至2020年間發(fā)行的561只綠色債券樣本��,文章基于綠色債券的綜合評估體系��,采用熵方法來(lái)計算EID質(zhì)量指數���,然后采用計算得到的EID質(zhì)量數據����。來(lái)研究其對綠色債券成本的影響�����。研究結果顯示��,較高的EID質(zhì)量有助于降低綠色債券的收益率��。在處理內生性后�����,結論仍然成立�����。渠道檢驗表明��,信息透明度和投資者預期風(fēng)險在EID質(zhì)量與綠色債券收益率之間的關(guān)系中起到中介作用����。橫截面分析顯示���,EID質(zhì)量對于非金融公司和聲譽(yù)較好的發(fā)行人發(fā)行的綠色債券的收益率有更大的負面影響�����?�?偟膩?lái)說(shuō)��,文章的研究結果突顯了EID在綠色債券市場(chǎng)中的重要性���,并為市場(chǎng)參與者和政策制定者提供了有深度的啟示����。

本文在以下幾個(gè)方面對現有文獻做出了貢獻���。首先��,這項研究是第一項評估綠色債券的EID質(zhì)量的研究����?���?紤]到目前尚沒(méi)有普遍接受的綠色債券定義或EID要求���,這是一項巨大的挑戰���。研究選擇了中國的綠色債券市場(chǎng)作為研究背景��,并根據國際和中國綠色債券監管文件提出了一個(gè)包括6個(gè)主要指標和18個(gè)次要指標的評估體系����。其次��,本研究是第一個(gè)針對EID對綠色債券成本影響的研究����。第三����,文章還調查了EID質(zhì)量與綠色債券成本之間的關(guān)聯(lián)是否受債券和發(fā)行級別特征的調節��,從而增強了對EID質(zhì)量對綠色債券成本影響的理解����。這有助于更全面地了解EID質(zhì)量對綠色債券成本的影響��。

二�����、樣本和數據

(一)樣本選擇

文章主要采用2016-2020年期間中國市場(chǎng)上發(fā)行的綠色債券作為樣本�。本文排除了浮動(dòng)利率�、非人民幣計價(jià)�����、由國際機構發(fā)行�、綠色資產(chǎn)支持證券以及未公開(kāi)披露信息的私人債券�。最終的綠色債券樣本包括由237個(gè)發(fā)行人發(fā)行的561只債券����,其中包括150只綠色金融債��、229只綠色企業(yè)債�、98只綠色公司債和84只綠色中期票據��。其中�����,有214只綠色債券在深圳和上海證券交易所發(fā)行�����,而347只綠色債券在銀行間市場(chǎng)發(fā)行����。

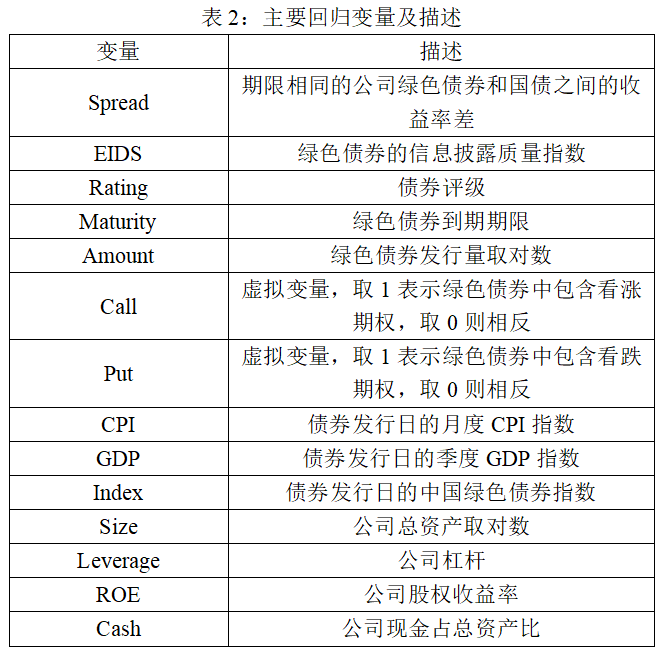

(二)變量構造

本文的核心變量EID的構造方法是通過(guò)采用內容分析方法來(lái)評估綠色債券的環(huán)境信息披露質(zhì)量�。本研究采用了一個(gè)兩人獨立評分的方法�。兩名評分員被要求閱讀每一只綠色債券發(fā)行的完整報告�����,以熟悉其內容�����,然后對“評估綠色債券環(huán)境信息披露質(zhì)量指標體系”中的每一項進(jìn)行對比�,以捕捉并標記所需的信息�����,并增強語(yǔ)義有效性�。本文采用了一個(gè)兩階段的評分過(guò)程���。在試評分階段���,兩名評分員完成了113只綠色債券的評分(總綠色債券數量的20%)�,然后進(jìn)行評分一致性測試�����,以驗證兩名評分員之間的一致性百分比��,以確保了=評分的評價(jià)者之間的可靠性�����。只有在此一致性測試通過(guò)后�����,兩名評分員才能開(kāi)始正式評分��。最后��,使用兩名評分員的平均值作為每只綠色債券的環(huán)境信息披露質(zhì)量評價(jià)指標����。

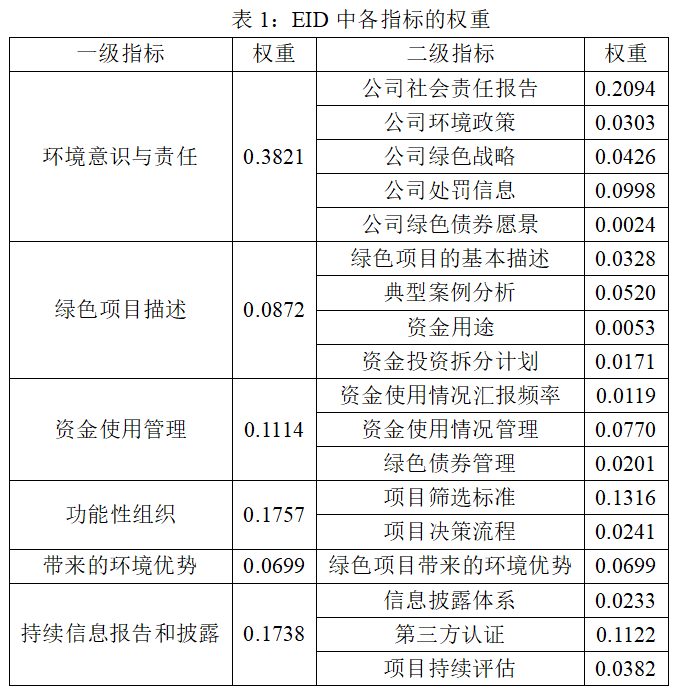

通過(guò)這一評分系統�,可以為每個(gè)綠色債券創(chuàng )建一個(gè)標準化的評分�����。正分數越高�����,綠色債券的環(huán)境影響數據質(zhì)量就越好�����。為了克服指標權重的主觀(guān)性限制�����,使用熵方法來(lái)計算每個(gè)指標的權重����。最終得到的指標權重如下:

三��、實(shí)證結果與分析

(一)基準回歸

基準回歸模型如下:

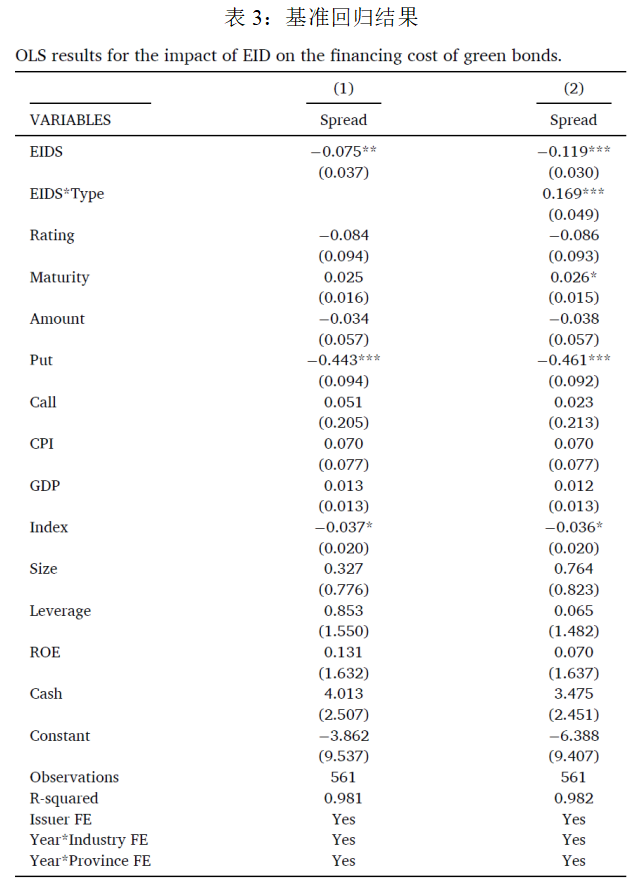

表3給出基準回歸結果��。在第一列中��,將發(fā)行人(Issuer)和年份省份(YearProvince)的固定效應包括在回歸模型中并呈現結果���。EIDS的系數為-0.075���,在5%水平上顯著(zhù)�。結果表明���,發(fā)行時(shí)綠色債券的EID質(zhì)量的改善會(huì )導致債券發(fā)行利差的降低�。從控制變量的結果來(lái)看�,具有債券合同中的贖回期權(put option)的綠色債券的發(fā)行利差較低��。此外���,還可以看到�,如果綠色債券是在中國綠色債券指數較高的時(shí)期發(fā)行的����,那么發(fā)行利差較低�����。

(二) 內生性檢驗

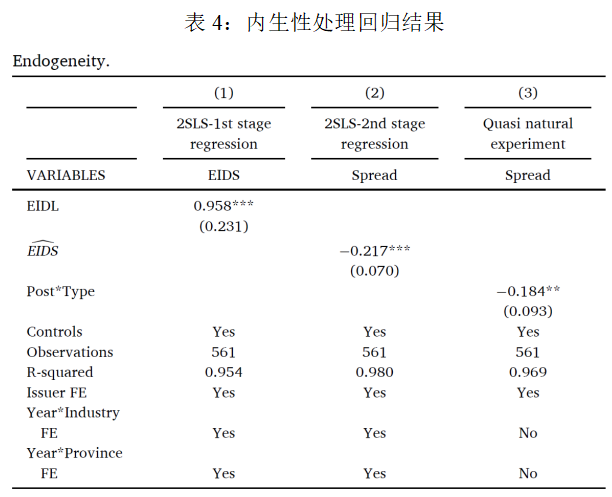

考慮到綠色債券的發(fā)行利差和EID質(zhì)量之間存在內生性問(wèn)題�����,為排除內生性影響�,進(jìn)行2SLS和準自然實(shí)驗���。實(shí)證回歸結果如下表所示:

結果表明���,綠色債券的EID質(zhì)量與發(fā)行利差之間的負相關(guān)關(guān)系仍然成立��。

(三)機制檢驗

文章還研究了負相關(guān)系發(fā)生的潛在渠道機制���。具體而言����,提出以下兩個(gè)渠道:第一個(gè)是信息透明度渠道��。第二個(gè)渠道是投資者的預期風(fēng)險���。投資者對風(fēng)險的預期是決定債券融資成本的關(guān)鍵因素���,而企業(yè)的社會(huì )責任(CSR)表現對公司的風(fēng)險承擔有重要影響��。經(jīng)過(guò)實(shí)證檢驗發(fā)現:信息透明度和發(fā)行者的風(fēng)險承擔在EID質(zhì)量和綠色債券發(fā)行利差之間的關(guān)聯(lián)中起到中介作用的觀(guān)點(diǎn)�����。

(四)橫截面檢驗

文章還在橫截面上對第三方認證�����、發(fā)行人聲譽(yù)和是否是第一次發(fā)行進(jìn)行了檢驗�。究發(fā)現����,EID質(zhì)量與綠色債券發(fā)行收益差距之間的負相關(guān)關(guān)系在由非金融公司發(fā)行的綠色債券和聲譽(yù)較好的發(fā)行者之間更顯著(zhù)�����。然而����,沒(méi)有觀(guān)察到獲得第三方認證的綠色債券與沒(méi)有獲得認證的綠色債券之間存在顯著(zhù)差異�����,無(wú)論綠色債券是否由首次發(fā)行者發(fā)行��。

四���、結論

文章首先構建了一個(gè)評估系統��,用于評估中國2016年至2020年間發(fā)行的綠色債券的發(fā)行時(shí)環(huán)境信息披露(EID)質(zhì)量����,然后從實(shí)證角度探討了EID質(zhì)量與綠色債券發(fā)行利差之間的關(guān)系�����。發(fā)現EID質(zhì)量與綠色債券發(fā)行利差之間存在顯著(zhù)的負相關(guān)關(guān)系����,表明了EID質(zhì)量在綠色債券市場(chǎng)中的價(jià)值和重要性��。并且進(jìn)行了完備的內生性檢驗���、機制檢驗和橫截面檢驗��。文章的結論對于市場(chǎng)參與者和政策制定者都有一定的借鑒作用�����。

五���、原文摘要

In light of the rapid development of the green bond market and the importance of environmental information disclosure (EID) for green bond issuance, this study investigates the association between EID and the financing cost of green bonds. Using a sample of 561 green bonds issued between 2016 and 2020 in China, we use the entropy method to calculate the EID quality index based on a comprehensive evaluating system for green bonds, and then examine the impact of EID quality on the cost of green bonds. The results show that higher EID quality helps to reduce the yield spread of green bonds. These findings hold after addressing potential concerns for endogeneity. Channel tests indicate that information transparency and investors' expected risk play a mediating role in the relationship between EID quality and green bond yield spread. Cross-sectional analysis shows that EID has a greater negative impact on the yield spread of green bonds among those issued by non-financial firms and by issuers with better historical reputation. Overall, our findings highlight the importance of EID in the green bond market and provide insightful implications for market participants and policymakers.

作者:

王瑾喆 中央財經(jīng)大學(xué)金融學(xué)院博士生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)