近年來(lái)�,受新冠疫情的暴發(fā)����、美聯(lián)儲加息����、能源危機以及地緣政治沖突等多重因素的疊加影響���,全球尤其是中低收入國家的償債壓力陡增�,而中國作為新興債權人��,其債務(wù)處理方式備受關(guān)注�。在眾多的債務(wù)重組方案中��,將債務(wù)減免等優(yōu)惠與特定發(fā)展目標相掛鉤的方式別具一格����,尤其是具有代表性的債務(wù)自然互換機制(Debt for Nature Swap�����,DNS)已在全球范圍內廣泛應用�����。

在當前債務(wù)危機與自然環(huán)境風(fēng)險的雙重威脅下��,中國可以積極采用惠及雙方的債務(wù)自然互換機制�,在緩解中低收入國家債務(wù)壓力的同時(shí)妥善應對債務(wù)國的發(fā)展訴求�����,展現中國負責任的大國形象��,實(shí)現共贏(yíng)局面�。本文主要梳理全球主權債務(wù)的現狀����,從而引出債務(wù)自然互換機制的應用分析��,并探討中國在全球債務(wù)治理中的角色�,提出中國實(shí)施該機制的發(fā)展建議�。

一���、債務(wù)自然互換機制的應用背景

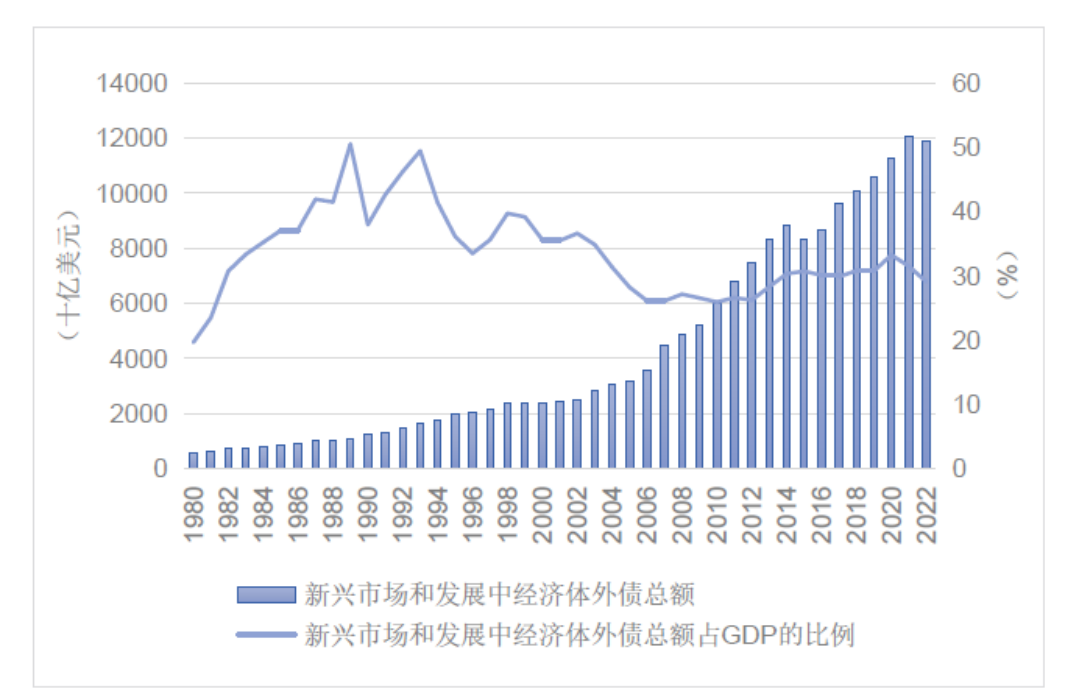

自20世紀80年代的拉美債務(wù)危機爆發(fā)以來(lái)�����,新興市場(chǎng)和發(fā)展中經(jīng)濟體的主權債務(wù)持續擴張���,其規模占國家GDP的份額在20世紀末達到約半數��。進(jìn)入21世紀后���,根據國際貨幣基金組織(The International Monetary Fund, IMF)的數據[1]���,新興市場(chǎng)和發(fā)展中經(jīng)濟體的外債規模呈現爆發(fā)式增長(cháng)趨勢��,拉丁美洲和加勒比海地區的負債尤為嚴重�。近年來(lái)�,由于新冠疫情的爆發(fā)�����、美聯(lián)儲加息����、能源危機以及地緣政治沖突等多重因素的疊加影響����,全球各國的公共債務(wù)飆升���,其中�����,中低收入國家的負債更是雪上加霜���。

世界銀行的數據庫顯示�,中低收入國家僅在2021年的應償公共外債總額便已超過(guò)3999億美元[2]�,普遍出現流動(dòng)性困難���、償還外債壓力大等問(wèn)題�。而且���,據信用評級機構如惠譽(yù)評級的統計���,自2020年至2023年3月���,新興市場(chǎng)的主權債務(wù)違約率創(chuàng )歷史新高�����,已發(fā)生9個(gè)國家的14起違約事件[3]�����;除違約的國家外�,惠譽(yù)還將另外8個(gè)國家的評級定為“CCC+”及以下����,9個(gè)國家評級定為“B-”��。1995年至2021年�����,被惠譽(yù)評級為“C”至“CCC+”的國家的平均累計5年違約率達到40.6%[4]�����,這意味著(zhù)當前有不少?lài)业膫鶆?wù)違約風(fēng)險正徘徊于較高水平���,主權債務(wù)違約不可避免地將出現常態(tài)化�、持續性多發(fā)狀態(tài)���,解決債務(wù)問(wèn)題刻不容緩��。

圖1 1980-2022年新興市場(chǎng)和發(fā)展中經(jīng)濟體外債規模

來(lái)源:IMF�,2023.中央財經(jīng)大學(xué)綠色金融國際研究院整理

在此背景下�����,為破解國家債務(wù)問(wèn)題�,提高債務(wù)可持續性�,除傳統減債計劃外���,相關(guān)的債務(wù)處理工具亟待創(chuàng )新��。債轉發(fā)展是應用較為廣泛的一種債務(wù)處理模式����,雖尚未有標準定義���,但其基礎模式是�,“經(jīng)相關(guān)方協(xié)商�����,債權人給予優(yōu)惠性債務(wù)重組�����,債務(wù)人將所節省資金投入雙方協(xié)商同意的發(fā)展領(lǐng)域�����,以期達到減輕債務(wù)壓力和支持公共事務(wù)發(fā)展的雙重效果”[5]�。其中�,債務(wù)自然互換機制是較為常見(jiàn)的債轉工具之一����,其概念于1984年首次由世界自然基金會(huì )(WWF)的副主席Thomas Lovejoy提出�����,將債務(wù)減免等優(yōu)惠措施與自然保護掛鉤以解決債務(wù)危機���,若應用得當���,該機制可為應對氣候變化�、減少溫室氣體排放和生物多樣性保護等方面提供資金��,實(shí)現斐然的成效���。

債務(wù)自然互換機制尤其對于受氣候影響嚴峻的發(fā)展中國家具有重要意義����。根據ND-GAIN(Notre Dame Global Adaptation Initiative)指數和IMF最新的《世界經(jīng)濟展望報告》����,易受氣候變化影響的國家經(jīng)濟發(fā)展往往較為落后����,高額債務(wù)擠出氣候投資����,氣候脆弱性又使平均借貸成本提高1.17%[6]�,二者形成惡性循環(huán)制約這些國家的應對氣候實(shí)踐��。而債務(wù)自然互換機制可以提供債務(wù)減緩和自然保護的雙重效益�,其重要性不容小覷��。如在2023年6月舉辦的新全球融資契約峰會(huì )上���,創(chuàng )新融資機制議題強調為遭受自然災害或自然損失的債務(wù)國爭取財政空間���,債務(wù)自然(氣候)互換等機制則可以避免國家為保持信用評級而將緊缺的財政資金在此階段用于債務(wù)償還�,而影響社會(huì )民生的建設工作�。

二��、債務(wù)自然互換機制的應用案例

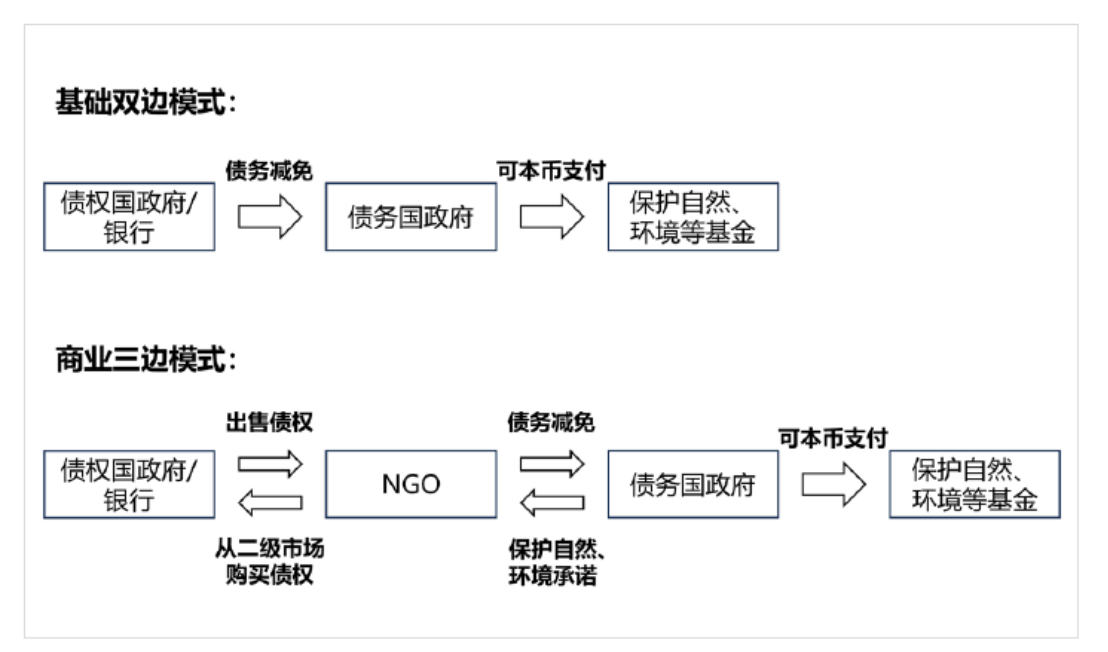

債務(wù)自然互換機制的運作模式主要分為兩種:第一種是基礎的雙邊模式����,債務(wù)減免直接發(fā)生在一個(gè)或多個(gè)債權國政府與債務(wù)國政府之間��,等同于前者為后者直接提供環(huán)境保護的專(zhuān)項援助資金��;第二種是由第三方國際非政府組織推動(dòng)�,其從二級市場(chǎng)購買(mǎi)債權�����,并減免債務(wù)國的債務(wù)以換取其環(huán)保承諾�����,且二級市場(chǎng)價(jià)格主要取決于債務(wù)國全額償還債務(wù)的概率�。

據聯(lián)合國開(kāi)發(fā)計劃署(UNDP)統計�����,1985年至2015年����,應用了債務(wù)自然互換機制的債務(wù)總值超過(guò)26億美元����,約有12億美元的資金被用于全球各地的自然保護項目����,且超過(guò)93%的協(xié)議采用雙邊運作模式����;此外�����,大多數的債轉自然交易發(fā)生在20世紀90年代�,價(jià)值約20億美元���,而2010年至2015年的交易價(jià)值僅約1.5億美元���。

(一)基礎雙邊模式案例介紹

采用雙邊模式進(jìn)行債務(wù)自然互換的一大典型案例是波蘭與巴黎俱樂(lè )部于1992年達成的一單協(xié)議��,其實(shí)現了20世紀最大金額的雙邊債轉自然交易�。巴黎俱樂(lè )部創(chuàng )建于1956年�����,由22個(gè)常任理事國組成��,目的是為成員國與債務(wù)國協(xié)調可持續的債務(wù)解決方案��;20世紀80年代��,巴黎俱樂(lè )部從非正式的官方債權人協(xié)調平臺升級為國際性主權債務(wù)重組機制�;90年代初����,巴黎俱樂(lè )部提出債務(wù)國可用本幣實(shí)現債務(wù)自然互換等債務(wù)置換條款����。波蘭屬于最早與巴黎俱樂(lè )部簽訂債轉自然協(xié)議的國家之一���。波蘭在當時(shí)對巴黎俱樂(lè )部的欠債約30億美元��,后者同意對波蘭施行50%的債務(wù)減免�,并通過(guò)債務(wù)自然互換機制�����,在減免的基礎上進(jìn)行最高10%的雙邊債務(wù)互換�����,要求額外的減免資金放入新創(chuàng )設的生態(tài)基金(EcoFund)�����,用于解決波蘭的關(guān)鍵國際環(huán)境問(wèn)題���。

此外��,法國與德國也采用基礎的雙邊合作模式做債務(wù)轉換����。法國在1996年重債窮國倡議(HIPC)的基礎上制訂了“債務(wù)減免-發(fā)展合同”(C2D)的計劃����,其運行模式與上述的雙邊債轉自然機制殊途同歸�。按照C2D計劃��,債務(wù)國仍須繼續償還債務(wù)�����,但每次向法國償債時(shí)�����,法國開(kāi)發(fā)署(AFD)會(huì )以補助金的形式轉撥等值金額�,以支持債務(wù)國國內的自然保護���、教育�、醫療和減貧等工作�����,推動(dòng)債務(wù)國加速達到HIPC的完成點(diǎn)�,具體C2D的綱領(lǐng)政策由法國財政部和全球事務(wù)����、文化�、教育和國際發(fā)展總局負責確定��。類(lèi)似地�����,德國也采用雙邊債務(wù)轉換模式����,時(shí)任德國總理于1992年的里約聯(lián)合國環(huán)境與發(fā)展峰會(huì )上宣布以5000萬(wàn)馬克啟動(dòng)本國的債務(wù)轉換自然項目�����,其實(shí)質(zhì)是核銷(xiāo)債務(wù)國的部分債務(wù)�����,債務(wù)國則將等額的本幣用于支持國內的環(huán)保項目�,且符合條件的國家須限定為HIPC規范下的中低收入國家��,具體細則由德國聯(lián)邦經(jīng)濟合作與發(fā)展部(BMZ)和德國復興信貸銀行(KfW)負責管理����。

圖2 債務(wù)自然互換機制運作模式示意圖

來(lái)源:Luki,I.,Bo kovi, B.,Novikova,A.et al.,2022[7].中央財經(jīng)大學(xué)綠色金融國際研究院整理

(二)商業(yè)三邊模式案例介紹

全球首例商業(yè)債務(wù)自然互換案例為美國與玻利維亞在1987年達成的協(xié)議���,美國環(huán)保組織——保護國際基金會(huì )(Conservation International)以10萬(wàn)美元的折扣價(jià)從二級市場(chǎng)購買(mǎi)了65萬(wàn)美元的玻利維亞外債�����,并豁免其債務(wù)����,條件是玻利維亞政府出資10萬(wàn)美元����,與美國國際發(fā)展局的15萬(wàn)美元贈款一同成立環(huán)境基金�����,用于管理貝尼省生物圈保護區���。隨后����,美國通過(guò)將該機制納入法律�,進(jìn)行了數十次債轉自然交易�����。相關(guān)交易以美洲事業(yè)倡議(Enterprise for Americas Initiative��,EAI)和《熱帶森林保護法案》(Tropical Forest Conservation Act�,TFCA)(2019年改名為《熱帶森林和珊瑚礁保護法(TFCCA)》)為框架基礎���,由美國財政部與國務(wù)院共同負責指導并監督其實(shí)施進(jìn)程[8]��。截至2018年2月���,美國通過(guò)債務(wù)自然互換總共免除了來(lái)自21個(gè)中低收入國家的約18億美元債務(wù)����,相比未實(shí)施債務(wù)自然互換的國家����,有效降低了債務(wù)國的森林砍伐率��,為自然保護創(chuàng )造了約4億美元的價(jià)值[9]���。

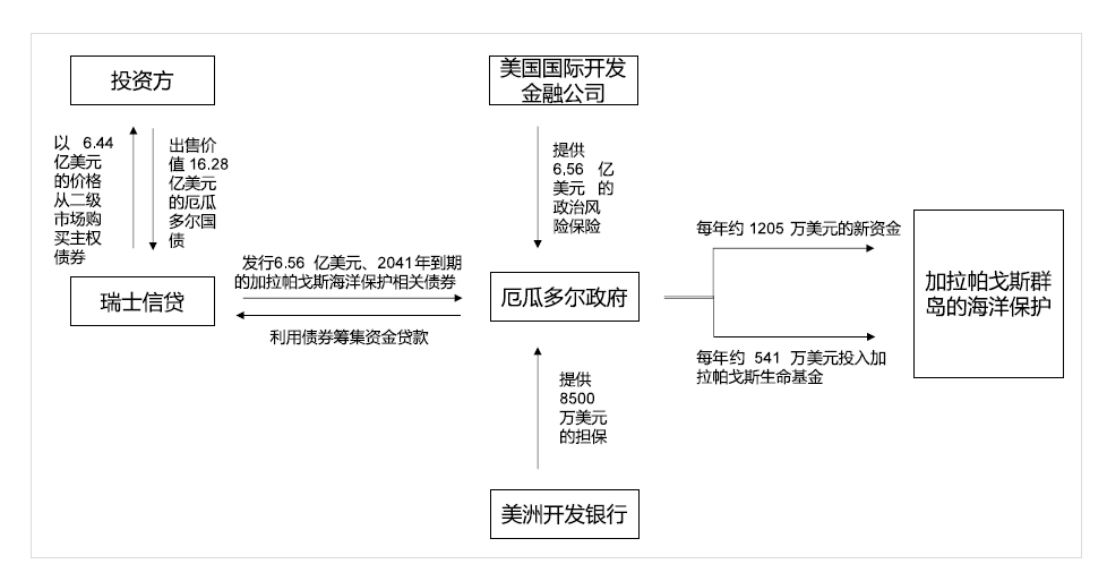

近期的厄瓜多爾商業(yè)債轉自然交易于2023年5月達成����,這也是迄今為止全球規模最大的債轉自然交易�����。具體而言�,厄瓜多爾將16.28億美元的主權債券轉換為6.56億美元的貸款����,同時(shí)由美國國際開(kāi)發(fā)金融公司(DFC)向該貸款提供 6.56 億美元的政治風(fēng)險保險���,由美洲開(kāi)發(fā)銀行(IDB)提供 8500 萬(wàn)美元的擔保����,并由11家私人保險公司組成的集團提供超過(guò)50%的再保險�,來(lái)推動(dòng)該項目的實(shí)現��。而貸款資金來(lái)源于瑞士信貸發(fā)行的于2041年到期的加拉帕戈斯海洋保護相關(guān)債券(Galápagos Marine Bond)���,該債券獲到了穆迪評級下第三高的投資級別評級���。

作為交換�����,厄瓜多爾預計將在未來(lái)18余年內為加拉帕戈斯群島的海洋保護投入約3.23億美元�����,其中包括每年約1205萬(wàn)美元的新資金以及每年投入加拉帕戈斯生命基金(GLF)的約541萬(wàn)美元�。GLF在該交易期限結束后仍會(huì )繼續為海洋保護項目提供資金支持�����,預計其到2041年將增長(cháng)至超過(guò)2.27億美元���。由此�����,債務(wù)互換和GLF資金合計將產(chǎn)生超過(guò)4.5億美元用于保護加拉帕戈斯群島海洋�����。類(lèi)似地����,2021年大自然保護協(xié)會(huì )(TNC)主導的伯利茲債轉自然交易與上述模式異曲同工����,且均指向海洋保護�,其債務(wù)規模為5.53億美元���,僅次于厄瓜多爾����。

圖3 厄瓜多爾債務(wù)自然互換案例示意圖

來(lái)源:DFC�����,2023.中央財經(jīng)大學(xué)綠色金融國際研究院整理

三���、中國應用債務(wù)自然互換機制的意義

21世紀以來(lái)�����,重債窮國倡議�����、多邊減債倡議等減債計劃的實(shí)施帶動(dòng)了西方債權人在國際債務(wù)關(guān)系中的比重下降����。而與此同時(shí)���,中國在不斷提升對外借款規模����。根據Sebastian Horn等人(2019)的研究���,中國對世界其他地區的債權規模占全球GDP的比重從21世紀初的1%上漲至2019年的6%[10]�����,其對中低收入國家公共和公共擔保債務(wù)(Public and Public Guaranteed External Debt��,PPG)的持有率約為三分之一[11]��。作為新興債權國�����,中國逐漸成為發(fā)展中國家融資的重要資金來(lái)源�����,其債務(wù)處理方式也備受關(guān)注����。

實(shí)際上��,中國已為較脆弱的中低收入國家緩解債務(wù)壓力做出切實(shí)的貢獻�����,2013年至2018年�����,中國對外援助的資金規模達到2702億元��。此外��,中國積極參與G20集團于2020年5月設立的“暫緩最貧困國家債務(wù)償付倡議”(Debt Service Suspension Initiative for Poorest Countries��,DSSI)�,落實(shí)《緩債倡議后續債務(wù)處理共同框架》(以下簡(jiǎn)稱(chēng)《共同框架》)��,幫助受疫情沖擊較大的弱勢國家應對財政危機���。

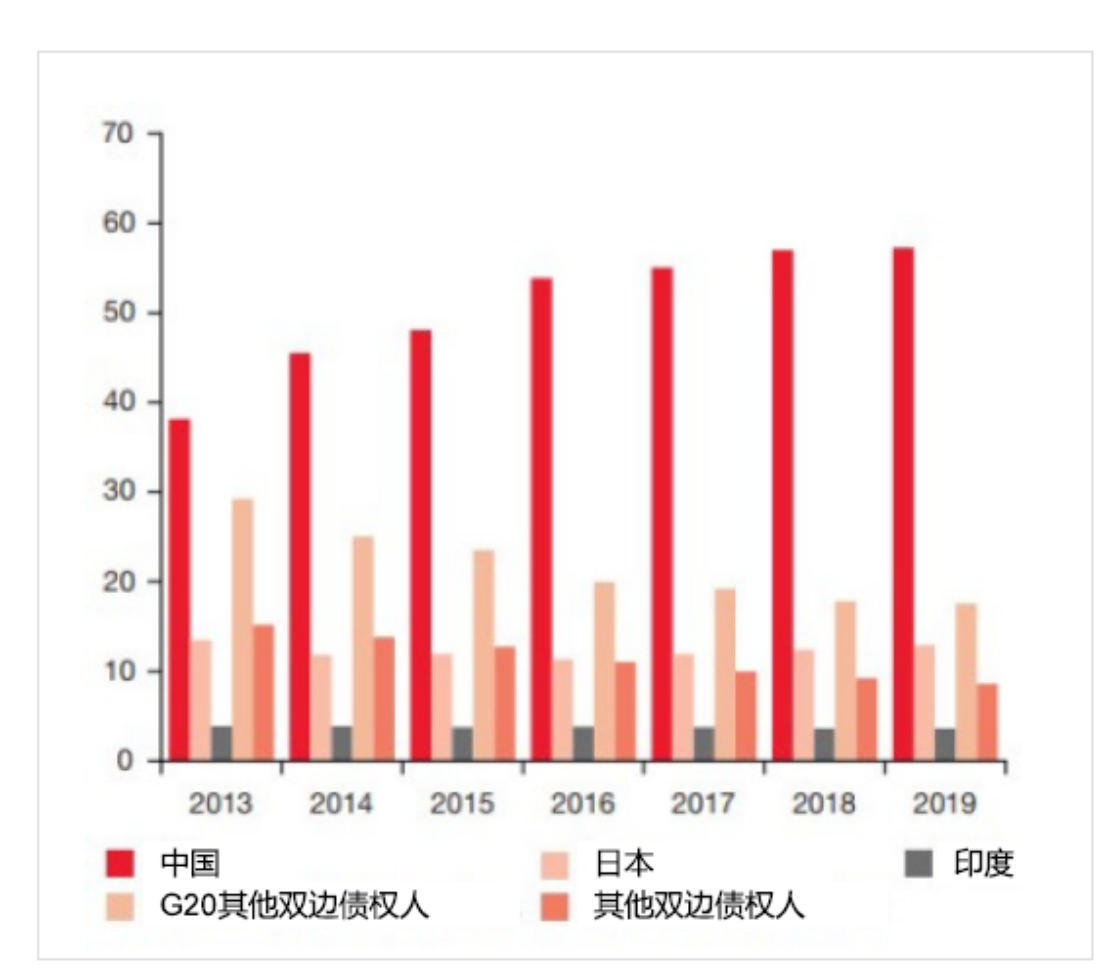

如下圖所示�,對于符合DSSI條件的國家�����,中國作為官方雙邊債權人的權重最高����,2020年���,DSSI中各國欠中國的未償債務(wù)達到1100億美元�,占全部官方雙邊債務(wù)的64%[12]�,且中國在G20第一輪緩債實(shí)現的金額已超過(guò)13億美元���,是G20成員中落實(shí)緩債金額最多的國家�����。然而�,DSSI已于2021年12月到期�����,受惠國不得不繼續履行償債義務(wù)����,財政壓力飆升�����;而《共同框架》雖于2021年底啟動(dòng)�,但受限于債務(wù)國對主權評級降級��、后續融資影響等的擔憂(yōu)�,申請者寥寥無(wú)幾?���,F有的債務(wù)處理機制左支右絀����,難以應對當前的債務(wù)困境���。

圖4 2013-2019年符合DSSI條件國家的雙邊債權人比重(%)

來(lái)源:World Bank Group(2021)

據Schlegl等人的研究(2019)�����,債務(wù)國在償付順序上更傾向于拖欠官方債權人�����,且官方債權人承受的重組損失更高�����。數據顯示�����,隨著(zhù)我國外債頭寸占比的升高��,被拖欠債務(wù)規模不斷攀升�����。據周誠君等人的不完全統計(2021)�,截至2018年���,中國對外直接貸款累計被拖欠金額至少達到640億美元����,其中2016年后新增被拖欠債務(wù)至少達到503.3億美元���。較低的償付優(yōu)先級疊加債權的高權重��,中國正面臨著(zhù)較大的債務(wù)風(fēng)險敞口�,大于所有其他官方雙邊債權人的債務(wù)總和����,僅次于世界銀行�����。而且�����,中國自2000年以來(lái)的債務(wù)重組模式大多采用直接減記�����,方式較為單一��,一定程度上也易使中國成為違約目標����。若出現債務(wù)違約�,中國受到的波及尤其嚴重���,與債務(wù)國之間的貿易合作也將受到影響����。

因此�,如何避免中國經(jīng)濟損失的同時(shí)兼顧債務(wù)國的發(fā)展需求�,盡快識別中國可用的債務(wù)處理機制尤為重要���。綠金委研究項目組曾對比五種債務(wù)處理工具�,其中部分機制強調“綠色化”的債務(wù)安排���,尤其是債轉自然交易的成效最為突出�����。當前��,部分國家已發(fā)起相關(guān)倡議�,例如���,2015年��,英聯(lián)邦領(lǐng)導人向《聯(lián)合國氣候變化框架公約》締約方會(huì )議第二十一次大會(huì )提交了關(guān)于“多邊債務(wù)氣候互換機制”的提案�,建議減免脆弱國家欠多邊機構的部分債務(wù)�,以換取該國對氣候適應和減緩項目的投資����。

對于債權國而言����,債務(wù)自然互換機制能夠為中國帶來(lái)多方面的益處��,例如��,可以有效推進(jìn)綠色“一帶一路”建設�、基于《巴黎協(xié)定》第6條的相關(guān)規定以用債務(wù)換取碳匯等�����,也可在緩解債務(wù)國償債壓力的同時(shí)助其應對氣候變化����、生物多樣性喪失等自然環(huán)境威脅[13]�。在全球氣候問(wèn)題嚴峻疊加債務(wù)危機的大背景下�����,綠色化的債轉發(fā)展模式惠及債務(wù)雙方�����,中國可積極考慮采用債務(wù)自然互換機制���,作為妥善回應債務(wù)國訴求的有效方式���,并與各國保持良好商業(yè)合作關(guān)系����,提升國際話(huà)語(yǔ)權��,展示中國負責任的大國形象����。

四���、中國應用債務(wù)自然互換機制的建議

通過(guò)梳理債務(wù)自然互換機制的概況以及國際層面的實(shí)踐經(jīng)驗���,分析中國應用該機制的實(shí)際意義���,本節將在試點(diǎn)安排�����、法律框架和執行體系等方面提出中國實(shí)行債務(wù)自然互換的相關(guān)建議以供參考�����。

首先�,中國可以考慮推行債務(wù)自然互換試點(diǎn)以積累實(shí)踐經(jīng)驗�,后續逐步擴大實(shí)施范圍��。由于中國還未進(jìn)行過(guò)任何債轉自然交易�,實(shí)施路徑尚不清晰�����,從概念跨到實(shí)踐并非易事���。而試點(diǎn)的推行可以在實(shí)踐中積累經(jīng)驗��、吸取教訓���,逐步擴大機制運行的應用空間�,最大化效益產(chǎn)出��。本文建議試點(diǎn)國家可以初步篩選為“一帶一路”伙伴國家����,在良好溝通的基礎之上����,全方位考慮債務(wù)國的違約率���、氣候風(fēng)險水平��、自然保護的急迫性以及受援國的意愿[14]等因素�����。

例如���,根據Simmons等人(2021)的研究�,相比之下��,非洲的許多國家與中國開(kāi)展債轉自然交易的潛力較大�����,中國可以考慮盡早與非洲國家接洽相關(guān)事宜�,開(kāi)展首批債務(wù)自然互換試點(diǎn)�。在自然氣候方面�,非洲是當前受氣候變化沖擊最嚴重的地區之一����,面臨著(zhù)頻繁的氣候災害����,資源缺乏和糧食安全問(wèn)題也在不斷加劇��。在債務(wù)方面�,中國作為負責任大國�����,在解決非洲債務(wù)問(wèn)題方面發(fā)揮著(zhù)至關(guān)重要的作用�����。近十年來(lái)���,中國對外債權占比最高的當屬非洲���。

根據約翰斯·霍普金斯大學(xué)中非研究倡議���,2000年至2019年�����,中國對非洲國家直接減免了約22.49億美元的債務(wù)����。2021年���,中國宣布免除非洲最不發(fā)達國家2021年底到期未還的政府間無(wú)息貸款債務(wù)�,并從IMF增發(fā)的特別提款權中拿出100億美元轉借給非洲國家���。如果將減免的債務(wù)投入非洲當地的自然�、環(huán)境保護行動(dòng)和可持續發(fā)展��,在減壓的同時(shí)也將更有利于非洲國家的綠色復蘇����。值得注意的是�����,中國企業(yè)此前曾投資過(guò)非洲的光伏電站�,如東非裝機規模最大的加里薩光伏電站�����,推動(dòng)肯尼亞實(shí)現綠色能源的自給自足����。中非合作論壇第八屆部長(cháng)級會(huì )議于2021年通過(guò)的《達喀爾行動(dòng)計劃(2022—2024年)》和《中非應對氣候變化合作宣言》也強調了為非洲援助實(shí)施綠色環(huán)保和應對氣候變化項目�,說(shuō)明雙方在綠色可持續發(fā)展方面早已達成一致�����,為后續債轉自然交易協(xié)議的順利達成奠定了良好基礎�����。

未來(lái)����,若中國可以通過(guò)與非洲等國家開(kāi)展債轉自然交易試點(diǎn)�����,打磨出一套適合雙方國情并能動(dòng)態(tài)調整的規則程序���,明晰實(shí)施路徑���,從而推動(dòng)該機制擴展到更大范圍地區����,將加強中國與他國在各領(lǐng)域的貿易合作����,進(jìn)一步鞏固我國負責任大國形象�����。

其次��,以法律框架定格全流程����、構建權責明確的執行體系是開(kāi)展債轉自然交易的重要基礎�。試點(diǎn)的安排可以幫助提前探索債務(wù)自然互換機制的各類(lèi)實(shí)施條件��,在明確預算安排���、機制運行所需的政策框架后�����,相關(guān)法律�����、執行以及監管要求應盡快建立完善����。通過(guò)分析上述的國際實(shí)踐可以發(fā)現����,各國在執行債轉自然交易時(shí)����,不僅有法律支撐����,如美國的美洲事業(yè)倡議和《熱帶森林保護法案》等�����,還有各機構予以規范����、協(xié)調���,如法國開(kāi)發(fā)署和德國聯(lián)邦經(jīng)濟合作與發(fā)展部等����。

中國可以積極開(kāi)展與國際機構的合作交流����,酌情借鑒其在政策制定�����、部門(mén)安排����、流程監管等方面的實(shí)踐經(jīng)驗����,恰當安排負責管理交易方案設計�����、牽頭機構���、過(guò)程審核等的政府部門(mén)�����,并對受援國的資格條件做出合理限制��,真正做到公平��、公正���、公開(kāi)且透明�。另外���,在成效方面���,為避免“漂綠”現象��,中國債轉自然的執行體系可以考慮與衡量自然或氣候等的關(guān)鍵績(jì)效指標(KPI)掛鉤�,設定可持續發(fā)展績(jì)效目標(SPT)�,如未在規定時(shí)間內實(shí)現SPT���,則觸發(fā)懲罰的特殊條款���,以此激勵債務(wù)國以實(shí)際行動(dòng)踐行自然氣候保護��、提升可持續性發(fā)展等方面的表現����,類(lèi)似于可持續發(fā)展掛鉤債券的設計����,而非著(zhù)眼于項目或支出�����,從而也更有利于后續對于債務(wù)國績(jì)效的監測�����、監管���。

最后���,對于國際債務(wù)自然互換的實(shí)踐經(jīng)驗�����,中國應當選擇適合自身現狀的路徑��。中國當前并不適合加入巴黎俱樂(lè )部等國際組織以聯(lián)合處置債務(wù)問(wèn)題��,一方面是中國海外債權所擁有的占比較高��,可直接在雙邊的渠道下進(jìn)行互換��;另一方面是加入這些國際組織易喪失獨立自主性����,對中國在當前國際環(huán)境下的適用性低[15]����。中國應探索出適合國情�、具備中國特色的債務(wù)處理模式�����?��?紤]到中國主導或能發(fā)揮主要影響力的第三方國際組織尚不成熟[16]�����,以及長(cháng)期以來(lái)的“一帶一路”倡議已建立起良好的雙方溝通渠道�,因此���,建議中國早期的債務(wù)自然互換機制著(zhù)重于雙邊模式��,優(yōu)先探索中國與債務(wù)國之間的雙邊互換安排�����,通過(guò)試點(diǎn)嘗試債務(wù)自然互換機制以替代直接免債��,再探索其他商業(yè)的三邊互換模式����。

本文原載于《可持續發(fā)展經(jīng)濟導刊》2023年8月刊

注釋

[1] IMF (2023) World Economic Outlook and Fiscal Monitor (Database).

[2] World Bank (2023) World Development Indicators.

[3] 包括阿根廷�、厄瓜多爾��、蘇里南�、烏克蘭����、白俄羅斯��、黎巴嫩�����、加納�����、斯里蘭卡和贊比亞����。

[4] Fitch Ratings (2023) Sovereign Defaults Are at Record High.

[5] 孫天舒, 劉嫻 (2023) 債轉發(fā)展:一種債務(wù)處理方式的歷史演進(jìn)與中國方案. 全球債務(wù)治理: 39 (3). DOI: 10.20090/j.cnki.gjjh.2023.3.6.

[6] Chetan Hebbale (2022) Debt-for-Climate Swaps: Analyzing Climate Vulnerability and Debt Sustainability.

[7] Luk?i?, I., Bo?kovi?, B., Novikova, A. et al. (2022) Innovative financing of the sustainable development goals in the countries of the Western Balkans. Energ Sustain Soc: 12 (15). https://doi.org/10.1186/s13705-022-00340-w.

[8] 王林亞 (2021)“債務(wù)換取自然”與塑造綠色話(huà)語(yǔ)霸權:美國對熱帶森林的保護政策及評析. 歷史教學(xué), 2021(7):13-24.

[9] Jamie M. Sommer, Michael Restivo & John M. Shandra (2020) The United States, Bilateral Debt-for-Nature Swaps, and Forest Loss: A Cross-National Analysis, The Journal of Development Studies, 56:4, 748-764, DOI: 10.1080/00220388.2018.1563683.

[10] B. Alexander Simmons, Rebecca Ray, Hongbo Yang & Kevin P. Gallagher (2021) China can help solve the debt and environmental crises: 371(6528), p. 468-470. DOI: 10.1126/science.abf4049.

[11] Quentin Paul, Pierre?Fran?ois Weber & Romain Svartzman (2023) Debt?for?nature swaps: a two?fold solution for environmental and debt sustainability in developing countries? Economy and international financing,244/2.

[12]Green Finance & Development Center (2022) China’s Role in Public External Debt in DSSI Countries and the Belt and Road Initiative (BRI) in 2020.

[13] 保爾森基金會(huì )&復旦大學(xué)綠色金融與發(fā)展中心 (2022) 債務(wù)換自然機制在中國實(shí)施債務(wù)減免中的應用前景.

[14]Priya Aligiri (1992) Give Us Sovereignty or Give Us Debt: Debtor Countries Perspective on Debt- for-Nature Swaps. American University Law Review: 41(2), pp. 485-516.

[15] 趙雅婧, 李瑞民 (2017) 巴黎俱樂(lè )部:源起�,規則與作用——兼論對中國的啟示. 國際金融: 2017(1), P59-66.

[16] 周誠君, 洪燦輝, 汪浩 (2021) 構建主權債務(wù)重組的“上海模式”. 管理世界: 2021(6). DOI:10.19744/j.cnki.11-1235/f.2021.0079.

作者:

范欣宇 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員

崔瑩 中央財經(jīng)大學(xué)綠色金融國際研究院副院長(cháng)

劉慧心 中央財經(jīng)大學(xué)綠色金融國際研究院氣候金融研究中心執行主任