作者:潘敏�,劉紅艷��,程子帥

期刊:金融研究

關(guān)鍵詞:氣候相關(guān)金融風(fēng)險�;極端氣候��;地方性商業(yè)銀行���;風(fēng)險承擔

一���、研究問(wèn)題

在我國努力實(shí)現碳達峰�����、碳中和雙碳目標現實(shí)背景下�,探討極端氣候變化對銀行風(fēng)險的影響��,有助于為商業(yè)銀行識別和防范與氣候變化相關(guān)的物理風(fēng)險提供經(jīng)驗證據和理論參考����,也對構建氣候風(fēng)險宏觀(guān)審慎管理體系���,防控系統性金融風(fēng)險�����,統籌發(fā)展與安全具有現實(shí)意義�����。

本文在理論分析的基礎上���,以2004—2018年期間中國281家地方性商業(yè)銀行為樣本�����,采用年度極端氣候天數作為衡量極端氣候的代理變量��,實(shí)證檢驗了極端氣候對銀行風(fēng)險的影響及其影響機制�����,考察了災前保險保障水平�����、碳減排機制和銀行資本管理對這種影響的調節效應�,并進(jìn)一步分析了這種影響在以地級和省會(huì )城市工商業(yè)和居民為主要服務(wù)對象的地方性商業(yè)銀行和以縣域經(jīng)濟為主要服務(wù)對象的地方性商業(yè)銀行之間的異質(zhì)性�。

二���、理論分析與研究假設

極端氣候事件會(huì )造成商業(yè)銀行信貸主體——家庭和企業(yè)實(shí)物資產(chǎn)毀損和盈利能力下降����,給家庭和企業(yè)帶來(lái)直接和間接的經(jīng)濟損失���,影響銀行信貸資產(chǎn)質(zhì)量和違約概率�����,提升銀行風(fēng)險承擔水平�����。于此���,本文提出實(shí)證假設1:

極端氣候會(huì )提升中國地方性商業(yè)銀行風(fēng)險承擔水平����,其影響機制主要體現為通過(guò)災害引發(fā)企業(yè)和家庭部門(mén)的直接和間接經(jīng)濟損失而傳導至銀行部門(mén)��。

防災減災����、碳排放機制����、銀行風(fēng)險管理對極端氣候銀行風(fēng)險效應具有一定的調節作用���。首先�,保險是經(jīng)濟社會(huì )的“減震器”��,提升保險的覆蓋面和深度�,有利于提高全社會(huì )和經(jīng)濟部門(mén)應對氣候變化的“韌性”�。保險滲透率較高的國家能以更快速度從極端天氣事件的財務(wù)影響中恢復�。其次�����,降低極端氣候發(fā)生的頻率和強度則是應對極端氣候對銀行風(fēng)險影響的根本舉措�。如需降低環(huán)境遭受的風(fēng)險�,必須限定生態(tài)環(huán)境能夠承受的最大排放量����,通過(guò)減排的低碳發(fā)展路線(xiàn)從源頭上減輕極端氣候災害風(fēng)險的發(fā)生��。最后���,從銀行內部自身抵御風(fēng)險的角度來(lái)看���,資本充足率直接反映了銀行的風(fēng)險管理質(zhì)量����,并決定了銀行抵御不利沖擊的穩健性����。商業(yè)銀行加強資本管理��,吸收災害的負面沖擊�,將有利于緩解極端氣候對銀行風(fēng)險承擔的影響�?���;谏鲜隼碚摲治?���,提出以下實(shí)證假設2:

提升保險保障水平�、強化事前碳減排機制以及確保銀行的資本充足性均有利于減緩極端氣候對銀行風(fēng)險承擔的影響��。

極端氣候對地方性商業(yè)銀行風(fēng)險承擔的影響可能會(huì )因銀行服務(wù)對象和經(jīng)營(yíng)范圍的不同而呈現異質(zhì)性�。相較于服務(wù)地級和省會(huì )城市工商業(yè)經(jīng)濟為主的地方性商業(yè)銀行�����,服務(wù)縣域經(jīng)濟為主的地方性商業(yè)銀行在抗風(fēng)險能力上相對更弱�����。因此���,本文提出假設3:

相對于以地級和省級城市工商業(yè)群體和家庭為主要服務(wù)對象的地方性商業(yè)銀行���,極端氣候對以“三農”為主要服務(wù)對象的縣域地方性商業(yè)銀行風(fēng)險承擔的影響更大����。

三��、研究設計

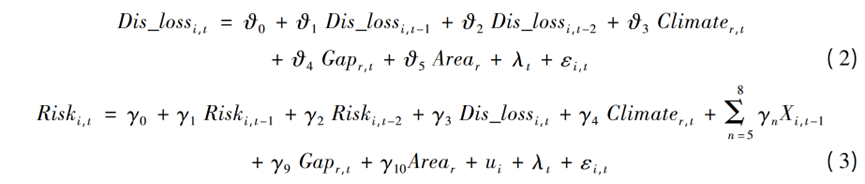

本文構建如下基準回歸模型:

其中����,i表示某銀行���,t表示具體年份���,r表示地方性商業(yè)銀行總行所在的地級市或省會(huì )城市��。

被解釋變量 表示銀行個(gè)體的風(fēng)險承擔�,選取NPL和Z-score來(lái)衡量銀行風(fēng)險承擔�����。Z值定義為:

表示銀行個(gè)體的風(fēng)險承擔�,選取NPL和Z-score來(lái)衡量銀行風(fēng)險承擔�����。Z值定義為: ��。其中�,

��。其中�, 為銀行資產(chǎn)收益率����,

為銀行資產(chǎn)收益率����, 表示銀行資本與總資產(chǎn)的比值�����。銀行風(fēng)險承擔水平與Z值呈負相關(guān)����,Z值越高代表銀行破產(chǎn)概率越小���。銀行微觀(guān)數據來(lái)自于武漢大學(xué)中國銀行業(yè)數據庫(China Bank Database�,CBD)����。

表示銀行資本與總資產(chǎn)的比值�����。銀行風(fēng)險承擔水平與Z值呈負相關(guān)����,Z值越高代表銀行破產(chǎn)概率越小���。銀行微觀(guān)數據來(lái)自于武漢大學(xué)中國銀行業(yè)數據庫(China Bank Database�,CBD)����。

解釋變量 為極端氣候指標��,本文使用極端高溫(Htd)�����、極端低溫(Ltd)和極端強降水(Ipd)作為極端氣候的代表來(lái)進(jìn)行實(shí)證分析����,數據來(lái)自國家氣象科學(xué)數據中心���。

為極端氣候指標��,本文使用極端高溫(Htd)�����、極端低溫(Ltd)和極端強降水(Ipd)作為極端氣候的代表來(lái)進(jìn)行實(shí)證分析����,數據來(lái)自國家氣象科學(xué)數據中心���。

代表銀行微觀(guān)層面控制變量�����,區域層面控制變量為地方經(jīng)濟產(chǎn)出缺口

代表銀行微觀(guān)層面控制變量�����,區域層面控制變量為地方經(jīng)濟產(chǎn)出缺口 和代表銀行總部所在區域經(jīng)濟特征和銀行行為的特征虛擬變量

和代表銀行總部所在區域經(jīng)濟特征和銀行行為的特征虛擬變量 �。

�。 為銀行個(gè)體效應����,

為銀行個(gè)體效應����, 為年度時(shí)間固定效應�。

為年度時(shí)間固定效應�。

本文進(jìn)一步分析了極端氣候對銀行風(fēng)險承擔的影響機制���。本文首先采用樣本期間歷次極端強降水事件導致的省級層面的直接經(jīng)濟損失作為中介變量�,檢驗極端強降水事件對銀行風(fēng)險承擔的影響機制����。具體來(lái)說(shuō)��,使用省級暴雨洪澇災害直接經(jīng)濟損失與其 GDP 的比值來(lái)衡量災害損失程度���。同時(shí)����,在模型(1) 的基礎上�,利用Baron and Kenny(1986) 的逐步檢驗法構建如下中介效應檢驗模型:

其次�,本文從極端氣候事件影響企業(yè)經(jīng)營(yíng)能力����,進(jìn)而影響銀行風(fēng)險承擔來(lái)檢驗間接機制的存在性�����。構建如下模型:

其中���,被解釋變量(F)為企業(yè)經(jīng)營(yíng)能力指標��。在地區和時(shí)間維度上定義一個(gè)新的估計指標����,用來(lái)連接1階段和2階段模型:

將該估計值F ?_(r,t)替換基準模型中的Climate_(r,t)����,由此得到2 階段回歸模型(6):

為檢驗事前災害保險水平����、碳減排強度和銀行風(fēng)險管理對極端氣候與銀行風(fēng)險承擔之間關(guān)聯(lián)的調節效應, 使用各樣本銀行總行所在城市滯后一期的保費收入與其所在城市 GDP 的比值(Ins)即滯后一期的保險深度指標作為事前災害保險保障水平的代理變量;采用各樣本銀行總行所在城市滯后一期的碳排放水平與其所在城市的GDP比值(Cox) 作為事前碳排放強度指標;使用各樣本銀行滯后一期的資本充足率(Car)作為銀行資本管理水平的代理變量����。以Mod代表上述三個(gè)調節變量�,構建其與極端氣候代理變量的交乘項,在模型 (1) 的基礎上構建如下計量模型:

四���、結論與政策建議

本文實(shí)證結果顯示�����,第一����,極端強降水氣候顯著(zhù)提升了銀行風(fēng)險承擔�,極端高溫和 極端低溫氣候對銀行風(fēng)險承擔不存在明顯的影響; 第二�,極端強降水主要通過(guò)給銀行信貸 主體帶來(lái)經(jīng)濟損失�,影響銀行信貸資產(chǎn)質(zhì)量和違約概率���,進(jìn)而影響銀行風(fēng)險承擔水平; 第三��,提高災前的保險保障水平���、提升碳減排強度以及確保銀行資本的充足性均有利于弱化 極端氣候對銀行風(fēng)險承擔的影響; 第四�����,相較于以地級和省會(huì )城市工商業(yè)群體和家庭為主 要服務(wù)對象的地方性商業(yè)銀行�����,極端氣候對以“三農”為主要服務(wù)對象的縣域地方性商業(yè) 銀行風(fēng)險承擔的影響會(huì )更大��。

原文摘要:

深化對氣候相關(guān)金融風(fēng)險的認識�����,對于促進(jìn)綠色低碳發(fā)展����,防范系統性金融風(fēng)險具有重要意義�。本文以2004—2018年期間281家中國地方性商業(yè)銀行為樣本�,實(shí)證檢驗了極端氣候對銀行風(fēng)險承擔的影響及其機制�����。研究發(fā)現�����,極端強降水氣候顯著(zhù)提升了銀行風(fēng)險承擔��,極端高溫和極端低溫氣候對銀行風(fēng)險承擔不存在明顯影響��。極端強降水主要通過(guò)給銀行信貸主體帶來(lái)經(jīng)濟損失���,影響違約概率和銀行信貸資產(chǎn)質(zhì)量�����,進(jìn)而影響銀行風(fēng)險承擔水平;提高災前的保險保障水平���、強化碳減排機制以及確保銀行資本的充足性均有利于弱化極端氣候對銀行風(fēng)險承擔的影響;相較于以地級和省會(huì )城市工商業(yè)和居民為主要服務(wù)對象的地方性商業(yè)銀行�,極端強降水對以“三農”為主要服務(wù)對象的縣域地方性商業(yè)銀行風(fēng)險承擔的影響更大��。因此����,提升商業(yè)銀行應對極端氣候風(fēng)險意識�,提高氣候災害保險保障水平���,強化碳減排機制和銀行資本充足管理�����,均有利于降低極端氣候對銀行風(fēng)險的影響��。

作者:

張廣逍 中央財經(jīng)大學(xué)博士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)