標題: 綠色債券發(fā)行����、企業(yè)綠色轉型與市場(chǎng)激勵效應

作者:陳奉功 張誼浩

摘自:金融研究���,2023(03)

關(guān)鍵詞:綠色債券����;綠色轉型�����;融資約束���;市場(chǎng)激勵

黨的二十大報告明確提出“推動(dòng)綠色發(fā)展����,促進(jìn)人與自然和諧共生”的新發(fā)展要求����,進(jìn)一步強調經(jīng)濟高質(zhì)量發(fā)展與環(huán)境高水平保護的融合����,更加注重降碳����、減污���、擴綠����、增長(cháng)的協(xié)同一致�,既要在發(fā)展中保護���,更要在保護中發(fā)展���。尋求高質(zhì)和高效的綠色發(fā)展模式仍然是適應和引領(lǐng)經(jīng)濟新常態(tài)的必然選擇���。想要實(shí)質(zhì)性改善生態(tài)環(huán)境����,同時(shí)穩定經(jīng)濟增長(cháng)水平�,除了依靠各種強有力的末端治理措施����,更要配合金融手段實(shí)現資源配置的激勵機制���,有效的綠色金融支撐體系是激勵約束經(jīng)濟綠色轉型和高質(zhì)量發(fā)展的重要和必要手段����。

為從資本市場(chǎng)視角檢驗綠色金融支持綠色治理轉型的有效性�,本文借助綠色債券這一“市場(chǎng)型”政策工具和雙重差分模型��,利用上市企業(yè)數據考察企業(yè)通過(guò)發(fā)行綠色債券進(jìn)行綠色治理轉型所能獲得的市場(chǎng)激勵結果及其作用機制����。

一���、理論分析與研究假設

本文以綠色債券為研究對象����,考慮金融資源加持下的企業(yè)綠色行為與市場(chǎng)表現的關(guān)系��。綠色績(jì)效和經(jīng)營(yíng)績(jì)效的雙重保障���,能夠有效改善企業(yè)的基本面信息�,從而優(yōu)化資本市場(chǎng)表現���。同時(shí)���,市場(chǎng)投資者也對企業(yè)綠色債券發(fā)行事件做出未來(lái)盈利和環(huán)境改善的樂(lè )觀(guān)預期��,提升自身投資偏好���,推動(dòng)股票價(jià)格上升�。企業(yè)發(fā)行綠色債券伴隨的強信息披露要求能夠有效改善企業(yè)信息環(huán)境��,降低企業(yè)與投資者之間信息不對稱(chēng)程度���,從而降低股價(jià)暴跌的可能�����。

假設H1:企業(yè)發(fā)行綠色債券能夠獲得市場(chǎng)激勵����,具體表現為超額收益上升和暴跌風(fēng)險下降�����。

從企業(yè)內部視角來(lái)看��,綠色債券能夠通過(guò)治理效應獲得市場(chǎng)“獎勵”���。綠色債券作為專(zhuān)項綠色融資工具����,能有力促進(jìn)企業(yè)開(kāi)展綠色治理��,積極進(jìn)行綠色創(chuàng )新�����,提升綠色治理績(jì)效���,企業(yè)綠色行為被市場(chǎng)識別�,推動(dòng)股價(jià)上漲����;同時(shí)���,在綠色治理過(guò)程中伴隨披露的綠色舉措和環(huán)境效益等信息被納入股價(jià)����,投資者掌握更多企業(yè)發(fā)展信息��,股價(jià)則更不容易發(fā)生大幅下跌����。

假設H2:企業(yè)發(fā)行綠色債券后能夠通過(guò)綠色治理渠道影響市場(chǎng)表現��,綠色治理績(jì)效提升有助于企業(yè)獲得市場(chǎng)激勵����。

從企業(yè)外部視角來(lái)看��,綠色債券發(fā)行能夠緩解企業(yè)面臨的融資約束問(wèn)題�。一方面�����,綠色債券發(fā)行作為企業(yè)正外部性舉措����,向市場(chǎng)傳遞綠色信號��,表達企業(yè)承擔環(huán)境社會(huì )責任和踐行綠色發(fā)展理念的積極承諾和美好愿景�����,有利于提升企業(yè)社會(huì )聲譽(yù)�����。另一方面����,企業(yè)環(huán)保信息披露水平越高�����,越能顯著(zhù)降低企業(yè)面臨的融資約束水平����,綠色債券發(fā)行伴隨的強環(huán)境信息披露要求能提高企業(yè)環(huán)境透明度�����,在外部緩解企業(yè)環(huán)境信息不對稱(chēng)問(wèn)題�����,這不僅能激勵金融部門(mén)共擔社會(huì )責任����,使企業(yè)獲得資源傾斜��,還能削弱投資者風(fēng)險感知�����,提高資產(chǎn)流動(dòng)性���,進(jìn)一步緩解企業(yè)融資難題��,有效降低融資成本����。

H3:企業(yè)發(fā)行綠色債券后能夠通過(guò)融資約束渠道影響市場(chǎng)表現�,融資約束程度緩解有助于企業(yè)獲得市場(chǎng)激勵�。

另外��,綠色債券還能利用信息渠道透過(guò)市場(chǎng)專(zhuān)業(yè)主體發(fā)揮治理效應���。企業(yè)在發(fā)行綠色債券過(guò)程中向市場(chǎng)傳遞的綠色信息能夠吸引更加注重價(jià)值投資的機構投資者持股�。機構投資者和證券分析師等專(zhuān)業(yè)市場(chǎng)主體能有效提升綠色債券發(fā)行企業(yè)的股票價(jià)格���,降低暴跌風(fēng)險��。

H4:企業(yè)發(fā)行綠色債券后能夠通過(guò)信息效應渠道影響市場(chǎng)表現��,專(zhuān)業(yè)市場(chǎng)主體介入發(fā)揮治理效應和提升信息解讀效率有助于企業(yè)獲得市場(chǎng)激勵���。

二��、研究設計

(一)樣本選擇與數據來(lái)源

本文選取2012-2020年中國滬深A股上市公司作為初始研究樣本�,將發(fā)行綠色債券的上市公司設定為處理組���,同時(shí)為緩解樣本選擇偏誤帶來(lái)內生性問(wèn)題���,將發(fā)行普通債券的上市公司設定為對照組�����。經(jīng)過(guò)篩選和處理���,本文共獲得6189個(gè)公司年度樣本觀(guān)測值�。

綠色債券樣本搜集以Wind數據庫為基準���,以CSMAR數據庫做補充��,同時(shí)與中國金融信息網(wǎng)中的綠色債券數據庫進(jìn)行交叉對比����,以保證樣本數據準確性�。另外���,機構持股�����、換手率��、ESG評級�����、第三方認證等數據來(lái)源于WIND數據庫�����;股市交易���、公司治理���、公司財務(wù)�、分析師跟蹤以及股吧發(fā)帖等數據來(lái)源于CSMAR數據庫��;企業(yè)綠色專(zhuān)利�、地方治理數據來(lái)源于CNRDS數據庫����;其他數據來(lái)源于報告內容文本分析或手工測算得到�。

(二)模型設定與變量定義

借鑒TangandZhang(2020)及Flammer(2021)的實(shí)證方法��,構建漸進(jìn)雙重差分模型檢驗上市公司發(fā)行綠色債券是否能夠獲得市場(chǎng)激勵��?;鶞驶貧w模型設定如下:

被解釋變量 �����,本文選擇股票超額收益與股價(jià)暴跌風(fēng)險兩個(gè)指標衡量市場(chǎng)激勵程度?

�����,本文選擇股票超額收益與股價(jià)暴跌風(fēng)險兩個(gè)指標衡量市場(chǎng)激勵程度?

核心解釋變量GB×Post���,GB為個(gè)體虛擬變量����,當個(gè)體公司是綠色債券發(fā)行主體時(shí)�,GB取值為1�����,進(jìn)入處理組��;同理�����,當個(gè)體公司是普通債券發(fā)行主體時(shí)��,GB取值為0��,進(jìn)入對照組?Post為時(shí)間虛擬變量�,個(gè)體公司在樣本期內首次發(fā)行債券之后取值為1���,首次發(fā)行債券之前取值為0?需要特別說(shuō)明的是�����,為了更加清晰地識別債券發(fā)行所能產(chǎn)生的具體效應���,將在上半年發(fā)行的債券界定當年為“政策”起始點(diǎn)����,將在下半年發(fā)行的債券界定次年為“政策”起始點(diǎn)?基準回歸主要關(guān)心GB×Post的估計系數 �。

�。

控制變量Controls�����,本文進(jìn)一步控制了以下幾類(lèi)變量:

股市表現指標:t年股票i周特有收益率的均值RET和標準差SIGMA����,股票i年度月平均換手率的一階差分DTURN�;公司治理指標:董事會(huì )規模DIR?獨立董事規模INDIR?兩職兼任Duality?第一大股東持股比例OwnCon1?第二至第十大股東持股比例OwnCon2_10�����,公司員工人數Staff����;

公司財務(wù)指標:公司規模LNasset?公司價(jià)值TobinQ?資產(chǎn)負債率LEV?總資產(chǎn)收益率ROA?無(wú)形資產(chǎn)占比IR���;

社會(huì )表現指標:公司環(huán)境?社會(huì )與治理綜合表現ESG���,社會(huì )責任報告披露CSRR���,公司上市年齡Age�。

此外�,還同時(shí)控制了個(gè)體固定效應?和年份固定效應φ���。在實(shí)際回歸時(shí)��,所有公司層面變量均滯后一期���。

(三)描述性統計

描述性統計顯示���,各項市場(chǎng)表現變量與公司層面變量統計結果與現有研究文獻較為類(lèi)似�����,不再贅述?進(jìn)一步地�����,通過(guò)直接對比綠色債券發(fā)行公司和普通債券發(fā)行公司兩組樣本的市場(chǎng)表現�����,發(fā)現無(wú)論是股票超額收益指標����,還是股價(jià)暴跌風(fēng)險指標�,T檢驗結果均不顯著(zhù)����,整體來(lái)看處理組和對照組之間的市場(chǎng)表現不存在顯著(zhù)差異���,具有較好可比性?

三����、實(shí)證結果及分析

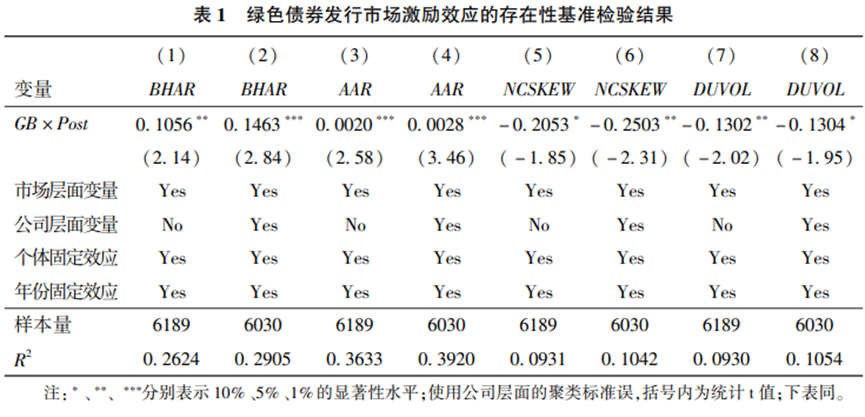

(一)綠色債券發(fā)行市場(chǎng)激勵效應存在性檢驗

1.基準回歸結果

表明上市公司發(fā)行綠色債券不僅能夠提高在股票市場(chǎng)上的超額收益����,同時(shí)還能降低股價(jià)暴跌風(fēng)險���,假設H1得到驗證�,綠色債券發(fā)行能夠獲得市場(chǎng)激勵�����,從市場(chǎng)層面證明了綠色金融支持企業(yè)治理轉型的有效性?

2.平行趨勢檢驗

利用事件分析法進(jìn)行平行趨勢檢驗�����,同時(shí)研究綠色債券發(fā)行的動(dòng)態(tài)市場(chǎng)效應�。綠色債券發(fā)行之前�,無(wú)論是對于股票超額收益指標�,還是對于股價(jià)暴跌風(fēng)險指標����,處理組和對照組企業(yè)的股票市場(chǎng)表現相對于基期不存在顯著(zhù)差異�,即滿(mǎn)足平行趨勢假設�����。

3.企業(yè)異質(zhì)性分析

為了識別市場(chǎng)激勵的有效作用范圍和條件��,本文從企業(yè)視角進(jìn)行異質(zhì)性分析?首先����,檢驗綠色債券在不同污染屬性企業(yè)之間的非對稱(chēng)性效能���。結果發(fā)現����,相對于非重污染行業(yè)類(lèi)型的公司����,處于重污染行業(yè)的公司發(fā)行綠色債券能夠實(shí)現的股價(jià)提升和風(fēng)險抑制效應更強?其次��,從企業(yè)信用風(fēng)險視角檢驗綠色債券市場(chǎng)效能發(fā)揮的有效條件��。結果發(fā)現����,經(jīng)過(guò)第三方認證的綠色債券能夠更加顯著(zhù)地降低公司股票暴跌風(fēng)險?最后�����,基于企業(yè)管理層視角探究?jì)炔恐卫硭綄G色債券市場(chǎng)效能發(fā)揮的重要影響�����。結果發(fā)現��,企業(yè)內部治理水平越高�����,綠色債券發(fā)行的暴跌風(fēng)險抑制效應越強?

4.穩健性檢驗

本文通過(guò)以下穩健性檢驗���,回歸結果均與基準回歸結果一致����。

(1)被解釋變量測算采用綜合市場(chǎng)收益率���;

(2)控制行業(yè)變化趨勢潛在影響��;

(3)反事實(shí)處理����;

(4)安慰劑檢驗����;

(5)控制企業(yè)和地方環(huán)境治理行為的潛在影響�;

(6)控制企業(yè)其他環(huán)境治理融資方式的潛在影響��;

(7)基于多元匹配—雙重差分的穩健性檢驗?

(二)基于內外部視角的影響機制研究

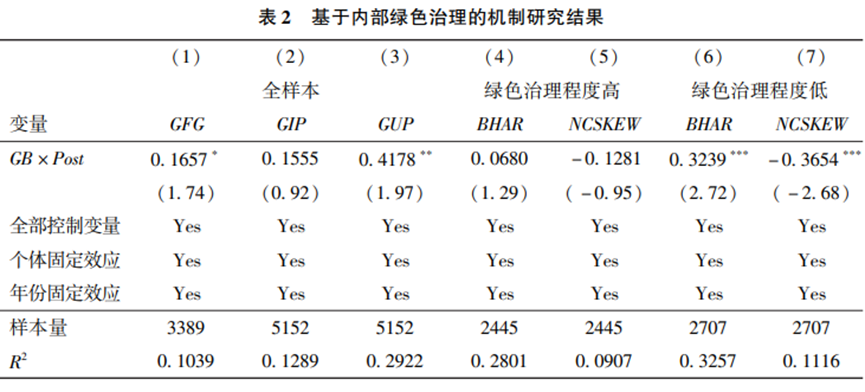

1.綠色治理渠道

本文從上市公司社會(huì )責任報告中提取文本信息,構造綠色前端治理變量GFG,若企業(yè)在生產(chǎn)經(jīng)營(yíng)過(guò)程中開(kāi)發(fā)或運用了對環(huán)境有益的創(chuàng )新產(chǎn)品?設備或技術(shù),則GFG取值為1,否則為0?進(jìn)一步選擇綠色專(zhuān)利獲得數量這一實(shí)質(zhì)性結果變量進(jìn)行檢驗����,構造綠色發(fā)明專(zhuān)利授權量GIP和綠色實(shí)用新型專(zhuān)利授權量GUP兩個(gè)指標?最后���,使用綠色創(chuàng )新數量表征企業(yè)綠色治理程度����,并基于這一指標進(jìn)行分組檢驗?結果如下:

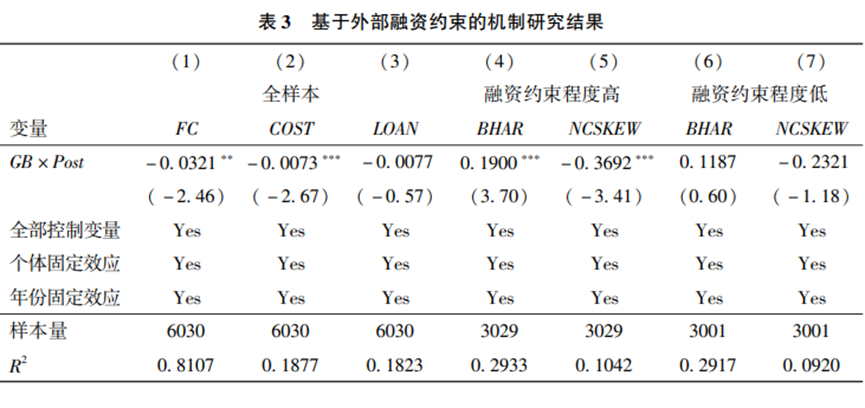

2.融資約束渠道

構造融資約束指標FC�,以此作為被解釋變量進(jìn)行檢驗�����。進(jìn)一步識別融資約束緩解具體表現形式,從融資成本和融資可得性?xún)蓚€(gè)視角進(jìn)行剖析,檢驗融資約束緩解效應究竟來(lái)自成本效應還是規模效應?以財務(wù)費用與總負債之比表征融資成本(COST),以長(cháng)期借款和短期借款之和與總資產(chǎn)之比表征信貸可得性(LOAN)?結果如下:

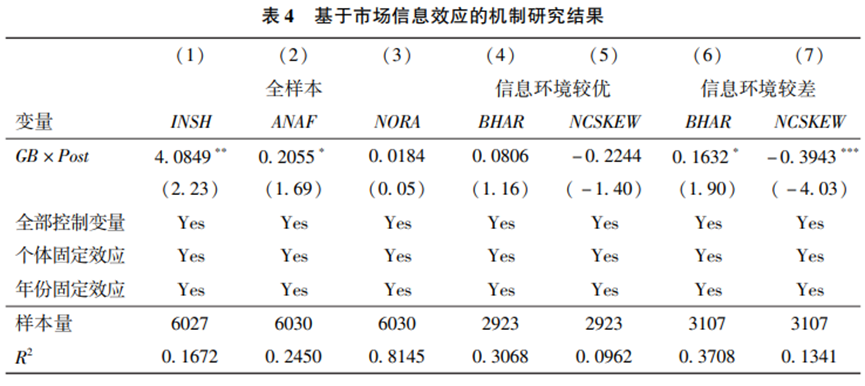

3.信息效應渠道

構建機構投資者持股比例INSH?證券分析師跟蹤數量ANAF和普通投資者關(guān)注度(以東方財富網(wǎng)股吧發(fā)帖閱讀量衡量)NORA三個(gè)指標?結果如下:

四���、結論與政策建議

本文利用我國A股上市公司數據和雙重差分設定�,創(chuàng )新性地基于市場(chǎng)視角檢驗了綠色債券支持企業(yè)綠色治理轉型的政策績(jì)效及其作用機制��。研究發(fā)現�,綠色債券發(fā)行既能顯著(zhù)提高發(fā)行企業(yè)的股票超額收益�,也能顯著(zhù)降低其股價(jià)暴跌風(fēng)險��,市場(chǎng)確實(shí)對企業(yè)采用綠色債券開(kāi)展治理轉型顯現出激勵效應�。結論具有以下政策含義:

第一�����,完善和平衡綠色金融體系多元化建設�,有力推動(dòng)“政府引導”和“市場(chǎng)激勵”高效配合���。

第二�����,推進(jìn)綠色信息衡量和披露的標準化建設���,同時(shí)細化市場(chǎng)評價(jià)機制�����。

第三�����,增強企業(yè)內外部監督�,提高企業(yè)環(huán)境治理意識��,合理引導和激勵市場(chǎng)金融主體積極承擔環(huán)境社會(huì )責任��。

原文摘要:

為從資本市場(chǎng)視角檢驗綠色金融支持綠色治理轉型的有效性�����,本文借助綠色債券這一“市場(chǎng)型”政策工具和雙重差分模型��,利用上市企業(yè)數據考察企業(yè)通過(guò)發(fā)行綠色債券進(jìn)行綠色治理轉型所能獲得的市場(chǎng)激勵結果及其作用機制�����。研究發(fā)現:綠色債券發(fā)行以后能夠顯著(zhù)提升發(fā)行企業(yè)的股票超額收益����,并同時(shí)降低股價(jià)暴跌風(fēng)險�����;企業(yè)利用綠色債券進(jìn)行綠色治理轉型能夠獲得市場(chǎng)激勵��,但激勵程度在重污染行業(yè)和非重污染行業(yè)之間呈現明顯的非對稱(chēng)性�,同時(shí)也受到企業(yè)信用風(fēng)險和內部治理水平的調節影響�����。機制研究表明����,綠色治理績(jì)效提升和融資約束程度緩解是綠色債券促使企業(yè)獲得市場(chǎng)激勵的內外動(dòng)因���,同時(shí)由信息渠道引發(fā)的市場(chǎng)專(zhuān)業(yè)主體關(guān)注和治理效應也發(fā)揮重要作用���。本文研究結論為完善綠色金融體系構建從而更好地促進(jìn)經(jīng)濟綠色轉型帶來(lái)有益政策啟示���。

作者:

鄒昌潤 中央財經(jīng)大學(xué)金融學(xué)院碩士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載���、引用本文觀(guān)點(diǎn)����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”��。