作者:陳詩(shī)一���,張建鵬����,劉朝良

期刊:金融研究 2021年第九期

關(guān)鍵詞:環(huán)境規制; 融資約束; 污染減排; 產(chǎn)出調整

一��、引言

當前我國的環(huán)境政策實(shí)踐向市場(chǎng)激勵型轉變�����,環(huán)境保護稅已全面開(kāi)征�����,全國碳排放權交易市場(chǎng)也已全面開(kāi)啟�。市場(chǎng)激勵型環(huán)境規制能產(chǎn)生污染減排的經(jīng)濟激勵���,引導企業(yè)污染治理和技術(shù)創(chuàng )新�����,蘊含著(zhù)巨大的經(jīng)濟紅利���。而為激發(fā)環(huán)境規制的引導作用����,在推進(jìn)污染防治過(guò)程中�����,金融部門(mén)是否進(jìn)行積極的支持和引導顯得尤為重要����。對此��,本文探究環(huán)境規制沖擊下我國排污企業(yè)的污染減排行為�,以及企業(yè)融資約束對其所產(chǎn)生的影響和作用機制���?��;?007年排污費提高的政策沖擊��,本文使用倍差法和2004-2013年工業(yè)企業(yè)污染數據集進(jìn)行實(shí)證研究���。通過(guò)對企業(yè)污染排放�、產(chǎn)出調整和污染治理等方面的分析�,本文發(fā)現我國排污企業(yè)減排方式存在較大的異質(zhì)性�����,中小企業(yè)和民營(yíng)企業(yè)存在較明顯的減產(chǎn)方式減排���,這對經(jīng)濟產(chǎn)出存在較大的沖擊�����,而企業(yè)環(huán)境投融資約束是影響企業(yè)污染治理和減排的重要因素����。

本文的創(chuàng )新和貢獻為:第一����,本文從融資約束角度探討影響環(huán)境規制政策效應和企業(yè)污染減排的因素����,既豐富了現有關(guān)于環(huán)境規制效應和污染減排的文獻�����,也為我國持續推進(jìn)污染減排和綠色金融發(fā)展提供有益的政策啟示;第二�����,本文使用微觀(guān)企業(yè)污染數據集和倍差法進(jìn)行研究�����,所用數據文獻中還較少使用�����,所用計量方法也有助于識別因果效應����,因而本文研究設計具有創(chuàng )新性�。

二���、政策背景���、理論分析與研究假設

(一) 政策背景: 排污費征收標準調整

2007年���,國務(wù)院印發(fā)《節能減排綜合性工作方案》����,要求全國按照補償成本治理原則提高排污費征收標準��,分三年將SO2排污費由原來(lái)0.63元/kg����,提高一倍至1.26元/kg��。本文選取排污費征收標準調整作為環(huán)境規制的代表���,并統計了2007年-2013年間排污費征收標準全面提高一倍及以上的省市地區�����。

(二) 理論分析與研究假設

由于環(huán)境規制(比如環(huán)保稅�����、碳稅)會(huì )引起環(huán)境資源成本上升��,在實(shí)現污染減排的同時(shí)��,企業(yè)生產(chǎn)經(jīng)營(yíng)可能受到負面影響���。

金融部門(mén)的合理支持則可以在一定程度上幫助企業(yè)緩解困境���。當企業(yè)面臨較松的融資約束時(shí)����,企業(yè)環(huán)境投資的成本和風(fēng)險可以通過(guò)外部融資分擔����,企業(yè)面臨的現金流壓力也較小���,此時(shí)與減產(chǎn)相比企業(yè)污染治理的收益可能更大���,從而企業(yè)采取環(huán)境投資和污染治理的方式減少排放�����,企業(yè)的污染排放強度則顯著(zhù)降低���,排污費提高對產(chǎn)出的負面影響也變小��。相反���,當企業(yè)面臨較緊的融資約束時(shí)�,企業(yè)進(jìn)行環(huán)境投資的外源融資需求無(wú)法得到滿(mǎn)足�,較高的投資成本和經(jīng)營(yíng)風(fēng)險導致企業(yè)污染治理激勵難以實(shí)現�����,從而企業(yè)采取減產(chǎn)方式減排��,這則對產(chǎn)出存在顯著(zhù)負面影響��。

基于上述理論分析��,本文提出如下研究假設:

H1:排污費提高后����,企業(yè)污染排放顯著(zhù)下降�,并且企業(yè)污染減排行為存在差異�����。

H2:融資約束通過(guò)影響企業(yè)的污染治理導致企業(yè)污染減排行為產(chǎn)生差異�����。融資約束抑制企業(yè)污染治理�����,加劇排污費提高對產(chǎn)出的負面影響;而放松融資約束會(huì )促進(jìn)企業(yè)污染治理�,緩解產(chǎn)出所受到的負面影響�����。

三�、研究設計

本文設定如下基準回歸模型:

其中��,i表示企業(yè)�,k表示兩位數行業(yè)����,p表示省份���,t表示年份;變量lnY為企業(yè)層面被解釋變量���,包括污染物排放量��、排放強度和企業(yè)生產(chǎn)總值等�,以對數形式呈現;核心解釋變量Treated是表示處理組排污費提高的虛擬變量�。

為聚焦分析環(huán)境投融資約束對企業(yè)污染減排的影響��,本文基于政策實(shí)施前污染排放強度高的企業(yè)樣本���,實(shí)證分析融資約束對企業(yè)污染減排行為和效果的影響��,同時(shí)也對低污染企業(yè)進(jìn)行檢驗�����?;貧w模型設定如下所示:

其中��,lnIE為企業(yè)利息支出對數����。

四�、主要研究結論

本文主要的研究結論包括:

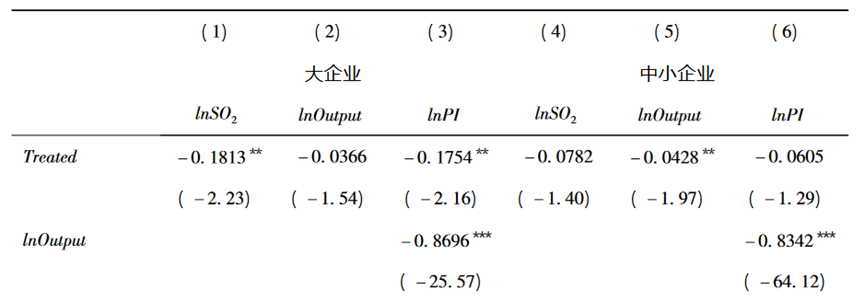

第一���,在面臨環(huán)境規制沖擊后�����,企業(yè)之間表現出明顯的減排行為和減排效果差異:大型企業(yè)污染排放水平和排放強度顯著(zhù)下降�,但產(chǎn)出未受顯著(zhù)影響�。相反����,中小企業(yè)污染排放水平和排放強度未顯著(zhù)下降��,產(chǎn)出受到顯著(zhù)負面影響���。如表1所示�����,大企業(yè)與中小企業(yè)之間表現出明顯的政策效應異質(zhì)性�,大企業(yè)的SO2排放量和排放強度出現顯著(zhù)下降�����,但產(chǎn)出的估計系數不顯著(zhù)為負�����,而中小企業(yè)的SO2排放量和排放強度不顯著(zhù)下降�,但產(chǎn)出卻顯著(zhù)下降���。

表1 大企業(yè)與中小企業(yè)政策效應異質(zhì)性

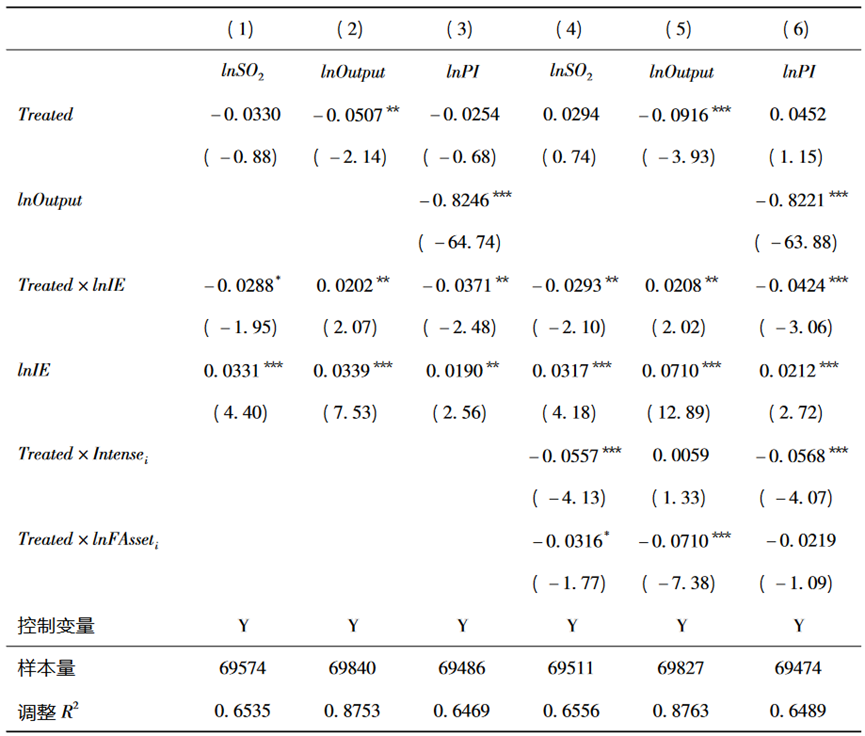

第二��,基于環(huán)境投融資角度的分析揭示��,中小企業(yè)的融資約束抑制了企業(yè)的污染治理���,加劇企業(yè)的產(chǎn)出調整����,最終削弱了企業(yè)污染減排效果����。如表2所示�,回歸結果中所有融資約束交互項的估計系數均統計顯著(zhù)�。在列(3)排放強度方面����,估計系數顯著(zhù)為負(-0.0371)��,而在列(2)產(chǎn)出方面��,估計系數顯著(zhù)為正(0.0202)����,這表明融資約束越松�����,企業(yè)污染排放強度越低�����,排污費提高沖擊對產(chǎn)出的負面影響也越小�����。最后����,在列(1)排放量方面���,估計系數顯著(zhù)為負�,表明融資約束越松����,企業(yè)減排幅度也越大�����。

表2 融資約束對排污費政策效應的影響

原文摘要:

“十四五”規劃提出建設人與自然和諧共生的現代化���,這要求持續推進(jìn)污染減排促進(jìn)經(jīng)濟綠色低碳轉型�����,實(shí)現環(huán)境與經(jīng)濟協(xié)同發(fā)展����?�;?007年起排污費提高的政策沖擊和20042013年工業(yè)企業(yè)污染數據�����,本文使用倍差法考察排污費提高的污染減排效果以及融資約束對政策效應的影響����。研究發(fā)現排污費提高后�����,污染排放水平顯著(zhù)下降���,但產(chǎn)出也受到較大沖擊;企業(yè)減排方式存在明顯差異�,大型企業(yè)主要通過(guò)降低污染強度的方式來(lái)降低污染排放��,而中小型企業(yè)則主要采取降低生產(chǎn)規模的方式來(lái)降低污染排放;進(jìn)一步基于環(huán)境投融資角度對企業(yè)減排行為的分析揭示���,融資約束影響中小企業(yè)污染減排�����,加劇排污費提高對產(chǎn)出的影響���。因此���,提高綠色金融的環(huán)境投融資供給能力是促進(jìn)經(jīng)濟綠色轉型的重要途徑���。

作者:

張廣逍 中央財經(jīng)大學(xué)博士研究生

指導老師:

王遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載�、引用本文觀(guān)點(diǎn)�,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�。