原文標題:ESG investing: A chance to reduce systemic risk

原文作者:Roy Cerqueti����,Rocco Ciciretti��,Ambrogio Dalò���,Marco Nicolosi

發(fā)表期刊:Journal of Financial Stability

關(guān)鍵詞:ESG投資���、系統性風(fēng)險�、市場(chǎng)沖擊����、網(wǎng)絡(luò )�����、間接傳染

一��、研究背景

2008年9月雷曼兄弟違約這樣的系統性事件���,可能會(huì )在整個(gè)金融體系中引發(fā)最終的金融危機���。這種不穩定性可以由以下因素引發(fā):(1)同時(shí)沖擊多個(gè)金融機構的外源性沖擊���;(2)隨著(zhù)時(shí)間的推移而形成的金融失衡;(3)一家金融機構產(chǎn)生的負外部性傳播到其他金融機構����。在最后一種情形中����,作者將這種傳播風(fēng)險稱(chēng)為傳染風(fēng)險�,這可能導致金融體系崩潰�����。

本文研究股票共同基金投資組合中所持有的環(huán)境(E)�����、社會(huì )(S)和公司治理(G)資產(chǎn)過(guò)度合規是否減輕了財務(wù)困境從一個(gè)基金向另一個(gè)基金蔓延的負面影響��。近年來(lái)��,由于ESG資產(chǎn)具有良好的風(fēng)險/回報特性(Becchetti et al.���,2018)�,或者投資者對與風(fēng)險/回報考慮無(wú)關(guān)的此類(lèi)資產(chǎn)的偏好��,對ESG投資的需求激增(Fama and French, 2007)��。

作者認為�,一個(gè)股權共同基金網(wǎng)絡(luò )的特點(diǎn)是在環(huán)境�����、社會(huì )和治理(ESG)方面具有不同程度的合規��。作者測量了壓力情景下投資組合清算對不同ESG評級基金的影響����。投資組合清算帶來(lái)的拋售溢出效應���,通過(guò)普通資產(chǎn)持有的間接傳染�,從一只基金傳播到另一只基金��。作者的評估策略依賴(lài)于網(wǎng)絡(luò )分析���,在網(wǎng)絡(luò )分析中����,基金不被視為獨立的實(shí)體����,而是一個(gè)統一系統的相互關(guān)聯(lián)的組成部分����。結果表明���,在波動(dòng)率較低的時(shí)間段內����,高ESG排名基金的相對市值損失低于低ESG排名基金的相對市值損失���。

作者研究的動(dòng)機主要基于三個(gè)方面��。第一�,ESG投資可以降低利益相關(guān)者的風(fēng)險���。這方面與Becchetti等人(2018)詳細闡述的利益相關(guān)者理論有關(guān)����,作者表明���,ESG得分較低的公司更容易在未來(lái)遭受到利益相關(guān)者訴訟所產(chǎn)生的風(fēng)險�����,即利益相關(guān)者風(fēng)險�。第二����,ESG基金依賴(lài)于長(cháng)期投資策略�。因此�,ESG基金不太傾向于僅根據其風(fēng)險/回報的表現而被拋售(Ciciretti et al., 2019; Bollen, 2007)�。第三����,ESG排名高的基金將其投資組合向符合ESG投資戰略的資產(chǎn)傾斜(Joliet and Titova, 2018)�����。因此�,ESG排名高的基金與所有其他基金相比�����,ESG排名低的基金重疊較少�����;因此���,從一只基金向另一只基金蔓延的風(fēng)險可能會(huì )降低����。

二��、研究設計

作者利用網(wǎng)絡(luò )來(lái)模擬基金與其參與者之間的相互關(guān)系�。該網(wǎng)絡(luò )有兩個(gè)不同的節點(diǎn)集����。第一個(gè)集合中的節點(diǎn)代表資金��;第二組集合中的節點(diǎn)代表它們的選區����?��;鸺现械墓濣c(diǎn)只與代表其持股的資產(chǎn)集合中的節點(diǎn)相關(guān)聯(lián)��。因此�,兩家基金通過(guò)共同持股間接相連��。

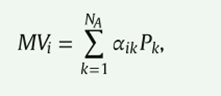

設αik為基金i持有的資產(chǎn)k的份額��,則基金i的市場(chǎng)價(jià)值MVi為:

其中Pk是資產(chǎn)k的價(jià)格����,基金i的市值下跌ΔMVi是因為資產(chǎn)k的價(jià)格下跌ΔPk�,當k = 1…NA時(shí):

設ψ(q, P)為價(jià)格影響函數���,如下所示:

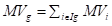

式中�,q為給定資產(chǎn)的清算量����,P為清算前的資產(chǎn)價(jià)格�,ΔP為清算后的資產(chǎn)價(jià)格損失�����。通過(guò)方程(1)和(2)�����,當基金j將其持有的εj部分進(jìn)行清算時(shí)�����,基金i的市值損失ΔMVij為:

因此���,當任何其他基金j將其資產(chǎn)的εj部分清算時(shí)���,基金i的市場(chǎng)價(jià)值相對損失為:

更一般地��,用Ig表示某一特定g組基金的一組指數標記��,由式(4)還可以得到該組所有基金由于網(wǎng)絡(luò )中各基金的清算而損失的相對市場(chǎng)價(jià)值損失:

其中��,

是g組中所有基金的總市場(chǎng)價(jià)值�����。

注意式(5)可以改寫(xiě)為:

接下來(lái)��,作者在式(2)中指定價(jià)格影響函數����。根據Cont和schanning(2019)和Braverman和Minca(2018)���,作者假設一個(gè)線(xiàn)性市場(chǎng)影響模型(Kyle, 1985)�。

其中��,λk測量股票k的市場(chǎng)深度�。根據Amihud(2002)或Almgren等人(2005)��,市場(chǎng)深度的經(jīng)驗估計:

其中ADTVk為資產(chǎn)k的日均交易量�,σk為資產(chǎn)k收益的標準差���,c為一個(gè)與資產(chǎn)無(wú)關(guān)的適用的比例常數�����。

通過(guò)在式(3)中利用式(7)中給出的線(xiàn)性模型���,可以得到:

將鄰接矩陣元素定義為:

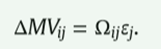

Ωij用來(lái)衡量基金i和j的投資組合之間的重疊��,可用來(lái)將式(9)中的市值損失改寫(xiě)為

在兩個(gè)投資組合的重疊中���,任何共同的資產(chǎn)都要以其市場(chǎng)深度λ的倒數來(lái)加權��。流動(dòng)性更強的資產(chǎn)(市場(chǎng)深度更高)在重疊部分的權重更低���。事實(shí)上�,流動(dòng)性更強的資產(chǎn)受清算影響更??���;因此���,它對風(fēng)險傳播的貢獻較低���。然后使用鄰接矩陣計算當任何其他基金j清算其資產(chǎn)的εj部分時(shí)�,基金i的市場(chǎng)價(jià)值的相對損失���。該損失為:

最后�����,將式(5)中給定類(lèi)別g中所有基金因網(wǎng)絡(luò )中各基金清算而損失的相對總損失Lossg表達為:

作者強調式(12)測量的是一階損失�,并沒(méi)有考慮雙向效應�。事實(shí)上���,某一基金i的清算會(huì )影響與i重疊部分資產(chǎn)的任何其他基金�。反過(guò)來(lái)�,如果第二支基金j因基金i造成的市值損失而被迫變現其部分資產(chǎn)����,其行為可能會(huì )導致基金i的市值進(jìn)一步下降����。為考慮雙向反饋效應��,在第一輪虧損后���,必須更新投資組合權重和資產(chǎn)價(jià)值��,必須評估第二輪損失�?�;鸬膿p失是由兩輪損失的總和得出����。

為了進(jìn)一步說(shuō)明公式(2)中的價(jià)格影響函數�,并對線(xiàn)性模型的結果進(jìn)行穩健性檢驗�,作者考慮以下非線(xiàn)性公式:

三�����、實(shí)證過(guò)程

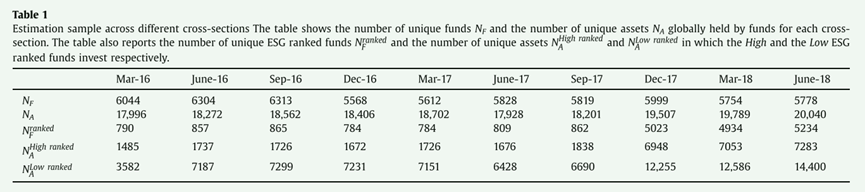

對于2016年3月最后一天至2018年6月最后一天的每個(gè)季度���,作者構建了包含股權共同基金的兩部分網(wǎng)絡(luò )����,其特點(diǎn)是符合不同水平的ESG方面�����?�;鸱蓊~的數據從(MD)檢索����,樣本包括12,536只獨特的開(kāi)放式股票共同基金�,這些基金在全球或特定宏觀(guān)地理區域/國家投資���,涉及53711項資產(chǎn)����。作者對數據進(jìn)行了異常值處理后開(kāi)始分析���。

各截面估計樣本的基金數NF和資產(chǎn)數NA如表1所示�。

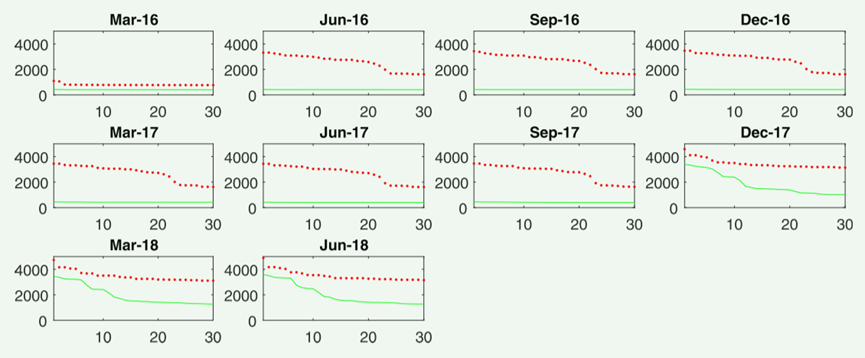

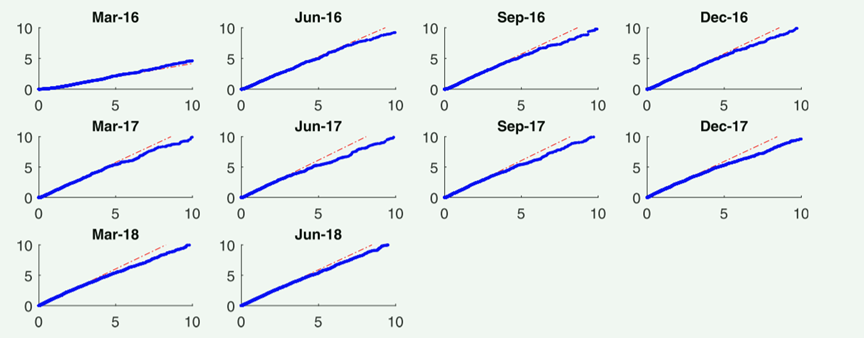

作者首先考慮網(wǎng)絡(luò )中資金的重疊程度�。圖1顯示了在資產(chǎn)數量方面�,高ESG排名的基金(實(shí)線(xiàn))和低ESG排名的基金(虛線(xiàn))與網(wǎng)絡(luò )中的所有基金(類(lèi)外和類(lèi)內重疊)共有的30個(gè)最高重疊的投資組合���。

圖1

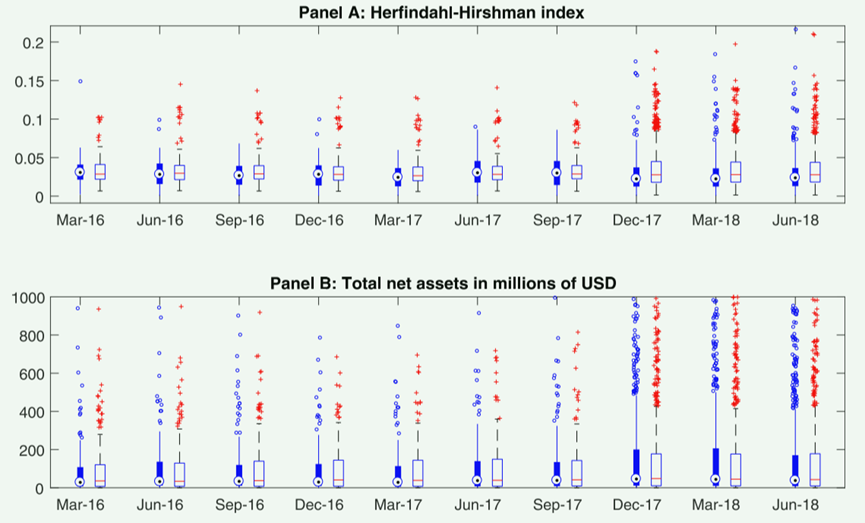

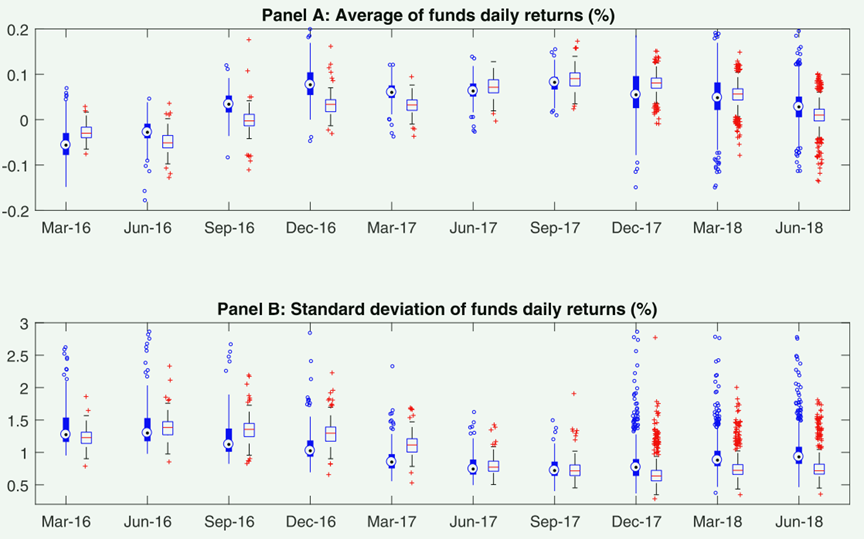

圖2和圖3給出了一些相關(guān)變量在不同時(shí)間點(diǎn)的資金分布的高低對比�。從圖2可以看出���,高���、低ESG排名的基金分布在投資組合集中度和基金資本化上都沒(méi)有顯著(zhù)差異�����。圖3顯示了低ESG排名基金(填充箱)和高ESG排名基金(空箱)在不同時(shí)間點(diǎn)的日收益平均值(A組)和標準差(B組)的箱線(xiàn)圖����。從圖3可以看出��,對于低 ESG排名基金���,橫截面分布更加分散�。圖3顯示了關(guān)于ESG基金的風(fēng)險/回報狀況的有效證據�����。在2016年3月和2017年12月��,低ESG排名的基金的箱線(xiàn)圖中值低于高ESG排名的基金��,但它們也表現出更大的離散性����。在其余的截面上����,分布可比較��。一般來(lái)說(shuō)�����,高ESG排名的基金也比低ESG排名的基金風(fēng)險更小(圖B)�。

圖2

圖3

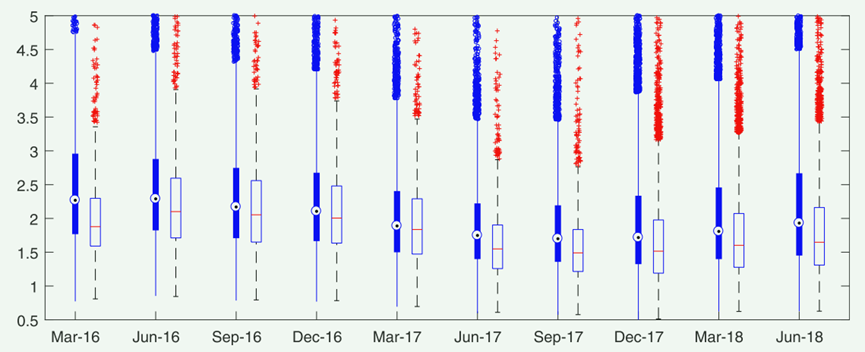

圖4比較了低ESG排名基金(填充盒)和高ESG排名基金(空盒)投資資產(chǎn)的波動(dòng)率分布�。從圖中可以看出�����,高ESG排名基金的投資宇宙中的資產(chǎn)風(fēng)險小于低ESG排名基金的投資集合中的資產(chǎn)風(fēng)險��。

圖4

圖5為高ESG排名基金(y軸)和低ESG排名基金(x軸)所投資資產(chǎn)的日平均交易量�����。除2016年3月底外���,對于每一個(gè)截面���,低ESG排名基金持有的資產(chǎn)的交易量分布比高ESG排名的資產(chǎn)更傾向于更大的價(jià)值�。

圖5

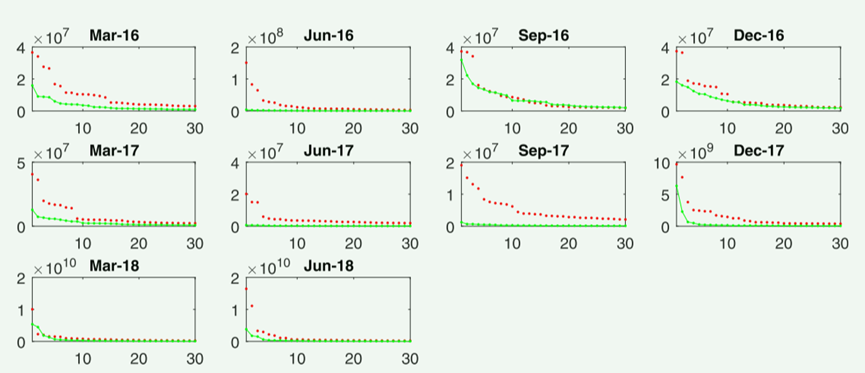

與圖1類(lèi)似���,在圖6中���,將高ESG排名的基金與網(wǎng)絡(luò )中所有基金的30個(gè)流動(dòng)性加權重疊最高的部分與低ESG排名的基金與網(wǎng)絡(luò )中所有基金的30個(gè)流動(dòng)性加權重疊最高的部分進(jìn)行了比較(類(lèi)內重疊和類(lèi)外重疊)��。在流動(dòng)性調整后���,在10個(gè)斷面中�,高ESG排名的基金仍有8個(gè)斷面的重疊率低于低ESG排名的基金����。

圖6

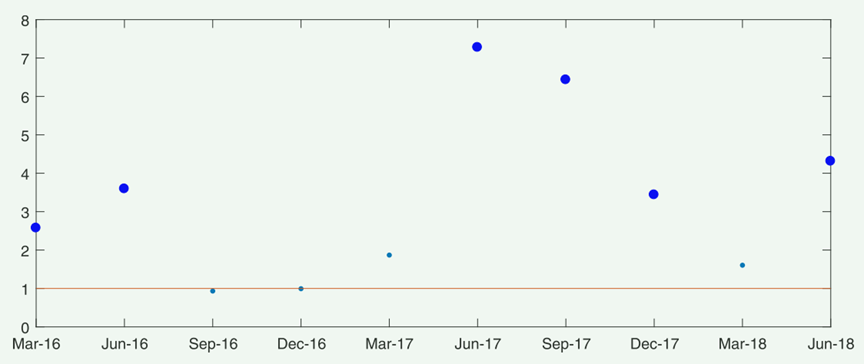

圖7顯示了當網(wǎng)絡(luò )中所有基金變現1%的資產(chǎn)時(shí)�����,低ESG級基金如式(12)所示的相對總市值損失與高ESG級基金相對總市值損失的比值��。對于這兩個(gè)橫截面�����,作者已經(jīng)觀(guān)察到高ESG排名基金收益的更大波動(dòng)性(見(jiàn)圖3�,圖B)����。因此���,在10個(gè)橫截面中���,有8個(gè)橫截面中�����,低ESG排名基金在拋售溢出情況下相對總損失大于高ESG排名基金���。

圖7

四����、結論與啟示

本文首次嘗試提出一個(gè)ESG基金的網(wǎng)絡(luò )模型��,并通過(guò)分析不同ESG合規性水平的基金如何應對基金賤賣(mài)共同資產(chǎn)所產(chǎn)生的傳染風(fēng)險�����,提出了一個(gè)系統風(fēng)險的視角����。為此�����,作者將包含基金和持有特定水平信息的不同數據集進(jìn)行匹配�����,以衡量不同ESG評級所表征的基金之間相互關(guān)聯(lián)的程度��。就普通證券而言���,投資組合之間的重疊�����,定義了基金之間的相互關(guān)系�,并以其市場(chǎng)深度的倒數來(lái)加權��。因此��,從一只基金向另一只基金的傳染是通過(guò)兩個(gè)投資組合之間的重疊來(lái)傳導�。作者研究了一個(gè)涉及不同級別ESG的基金網(wǎng)絡(luò )��,作者的研究結果表明�,在資產(chǎn)波動(dòng)性較低的時(shí)期��,獲得較高ESG評級的基金的傳染性較小���。在資產(chǎn)波動(dòng)較大的時(shí)期��,作者沒(méi)有觀(guān)察到高ESG排名的基金明顯優(yōu)于其他類(lèi)別的基金��。

原文摘要:

We consider a network of equity mutual funds characterized by different levels of compliance with Environmental, Social, and Governance (ESG) aspects. We measure the impact of portfolio liquidation in a stress scenario on funds with different ESG ratings. Fire-sales spillover from portfolio liquidation propagates from one fund to another through indirect contagion mediated by common asset holdings. The analysis is conducted quarterly from March 2016 through June 2018 using daily data from different sources at the fund and firm levels. Our estimation strategy relies on a network analysis where funds are not taken as standalone entities but are interconnected components of a unified system. We find evidence that the relative market value loss of the High ESG ranked funds is lower than the loss experienced by the Low ESG ranked counterparts in the time span with lower volatility. In the higher-volatility period there is not always a clear dominance of one class over another. Results are robust when controlling for size and for feedback effects and for different model specifications. Our analysis offers new insights to both asset managers and policymakers to exploit the aggregate effect of portfolio diversification related to the system as a whole.

作者:

張驀嚴 中央財經(jīng)大學(xué)金融學(xué)院博士研究生

指導老師:

王遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)