推動(dòng)綠色發(fā)展��,促進(jìn)人與自然和諧共生�,是全面建設社會(huì )主義現代化國家的內在要求���。近年來(lái)���,我國綠色債券市場(chǎng)發(fā)展迅猛�,為清潔能源等碳中和領(lǐng)域發(fā)展提供了有力支持����。但綠色債券市場(chǎng)難以覆蓋各類(lèi)經(jīng)濟活動(dòng)的低碳轉型需要�。為進(jìn)一步推動(dòng)經(jīng)濟社會(huì )低碳轉型��,我國基于《G20轉型金融框架》����,積極研究制定轉型金融標準���,創(chuàng )新轉型類(lèi)債券品種���。為推進(jìn)“雙碳”目標實(shí)現��,建議多措并舉�����,激發(fā)創(chuàng )新型綠色債券市場(chǎng)發(fā)行潛力����,推動(dòng)綠色債券發(fā)行環(huán)境效益信息披露標準化�����,完善轉型類(lèi)債券發(fā)行政策體系���,持續提高我國綠色債券和轉型類(lèi)債券的國際認可度和影響力�。

推動(dòng)綠色發(fā)展���,促進(jìn)人與自然和諧共生�����,是全面建設社會(huì )主義現代化國家的內在要求����。綠色債券作為重要的綠色金融工具���,已成為助力我國綠色低碳發(fā)展的重要融資渠道����。2022年��,我國共發(fā)行綠色債券521只[1]�,合計金額8746.58億元�,同比增長(cháng)44%��,為清潔能源�、綠色交通�、可持續建筑等重要領(lǐng)域提供了資金支持�����。

黨的二十大報告提出����,推進(jìn)美麗中國建設�,協(xié)同推進(jìn)降碳�、減污�、擴綠��、增長(cháng)�,推進(jìn)生態(tài)優(yōu)先���、節約集約����、綠色低碳發(fā)展���。為進(jìn)一步推動(dòng)經(jīng)濟社會(huì )綠色低碳轉型��,解決高碳行業(yè)轉型資金缺口和棕色領(lǐng)域轉型融資難題�����,我國債券市場(chǎng)相繼推出可持續發(fā)展掛鉤債券�、轉型債券等創(chuàng )新型債券品種�,成為綠色債券的有益補充����,為實(shí)現低碳目標和促進(jìn)生態(tài)文明建設提供了更為全面�、深入的金融支持��。本文將對我國綠色債券和轉型類(lèi)債券市場(chǎng)的發(fā)展現狀進(jìn)行梳理分析��,并提出進(jìn)一步優(yōu)化發(fā)展的建議�����。

一����、我國綠色債券市場(chǎng)發(fā)展概況

(一)近年來(lái)我國綠色債券市場(chǎng)發(fā)展迅猛�,發(fā)行規模居全球首位

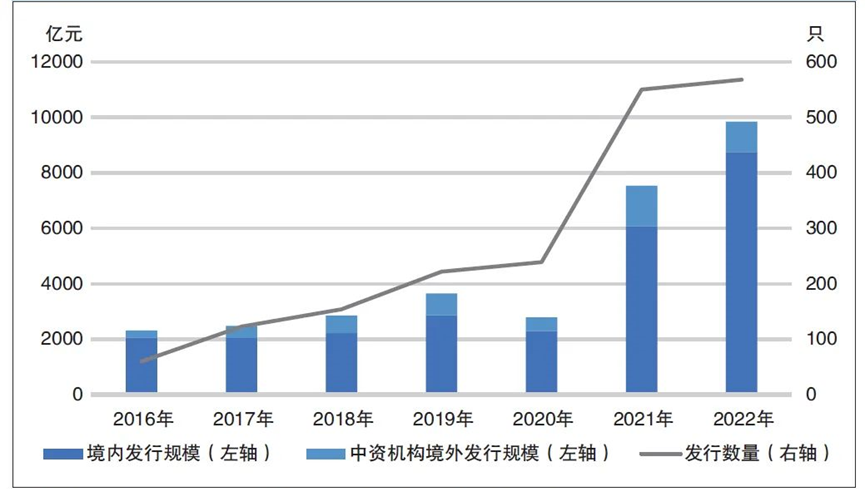

自2021年以來(lái)��,我國綠色債券市場(chǎng)規?���?焖僭鲩L(cháng)����。2021年�����、2022年我國境內外綠色債券新增發(fā)行規模分別為7532.1億元和9839億元(見(jiàn)圖1)��,同比分別增長(cháng)170.3%和30.6%�����,這兩年的合計發(fā)行規模占2016—2022年我國綠色債券累計新增發(fā)行規模的55%��,呈現良好的增長(cháng)趨勢����。在全球市場(chǎng)上�,根據氣候債券倡議組織(CBI)的統計數據�����,2022年�����,我國綠色債券發(fā)行規模超過(guò)美國和德國����,居全球首位�����,占全球綠色債券市場(chǎng)的17.5%�。

圖1 2016-2022年我國境內外綠色債券發(fā)行規模和數量

資料來(lái)源:Wind��,中央財經(jīng)大學(xué)綠色金融國際研究院

(二)我國綠色債券募集資金主要投向清潔能源等碳中和領(lǐng)域

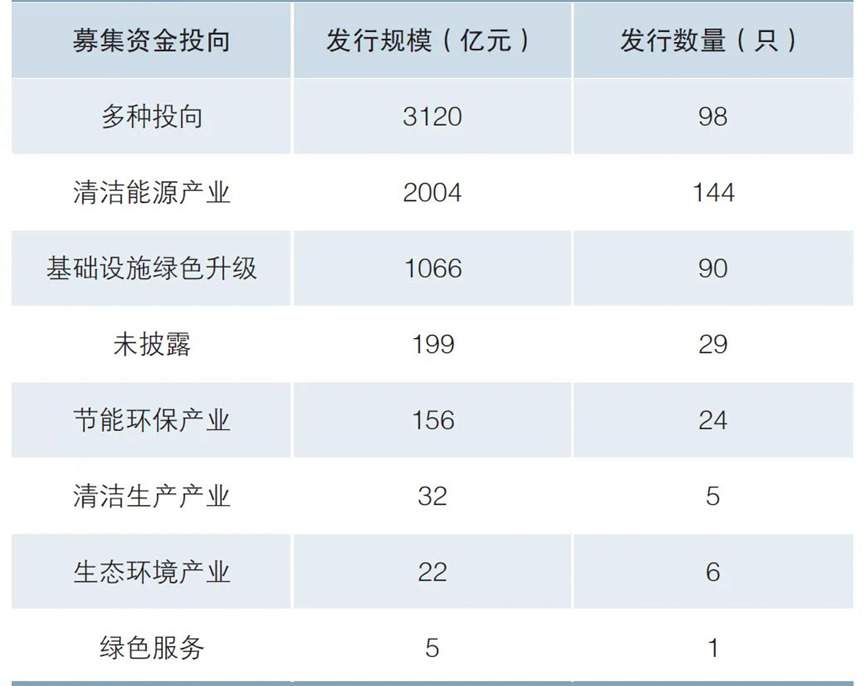

2022年�����,我國境內發(fā)行的普通綠色債券[2]募集資金投向領(lǐng)域呈現較為集中的特點(diǎn)��。具體而言���,在《綠色債券支持項目目錄》的六大類(lèi)支持項目中���,清潔能源產(chǎn)業(yè)是最主要的資金投向領(lǐng)域(見(jiàn)表1)��,約占募集資金總額的30.3%�,主要用于支持風(fēng)電���、光伏等清潔能源項目的建設和運營(yíng)���;其次為基礎設施綠色升級項目(主要涉及軌道交通項目)�,占比為16.1%��;其余4個(gè)領(lǐng)域的募集資金規模較小��,僅占總規模的4%��。

表1 2022年我國境內普通綠色債券發(fā)行情況及募集資金投向

資料來(lái)源:Wind���,中央財經(jīng)大學(xué)綠色金融國際研究院

(三)創(chuàng )新綠色債券品種���,助力市場(chǎng)高質(zhì)量發(fā)展

為了推動(dòng)國內綠色債券市場(chǎng)多元化發(fā)展�����,豐富綠色債務(wù)融資工具���,藍色債券和碳中和債券應運而生�����,成為當下創(chuàng )新型綠色債券中較受熱議的子品種�。藍色債券募集資金專(zhuān)門(mén)用于投資可持續型海洋經(jīng)濟領(lǐng)域�����,支持海洋保護和海洋資源可持續利用相關(guān)項目����。自2020年首單藍色債券發(fā)行以來(lái)���,截至2022年12月����,我國境內藍色債券存量規模達到250億元����,2022年新增發(fā)行量為111.5億元���。為進(jìn)一步推動(dòng)我國“雙碳”目標實(shí)現�,中國銀行間市場(chǎng)交易商協(xié)會(huì )(以下簡(jiǎn)稱(chēng)“交易商協(xié)會(huì )”)于2021年創(chuàng )新推出碳中和債券這一用于支持具有碳減排效益綠色項目的債務(wù)融資工具��。2021年和2022年�,碳中和債券新增發(fā)行規模分別達到2566億元和2122億元�����,為清潔能源����、清潔交通���、低碳改造等領(lǐng)域提供了重要的資金支持�。

(四)雙貼標綠色債券融合助力可持續發(fā)展

除上述創(chuàng )新型綠色債務(wù)融資工具外���,我國正在逐步嘗試多項綠色債券子品種的融合發(fā)展�。融合發(fā)展形式大多以綠色債券子品種為基礎���,通過(guò)互相結合�,開(kāi)發(fā)出“碳中和/鄉村振興”“綠色/鄉村振興”“藍色/碳中和”等雙貼標綠色債券����,以實(shí)現綠色項目的環(huán)境效益和社會(huì )效益為出發(fā)點(diǎn)��,促進(jìn)多業(yè)態(tài)融合發(fā)展�����,為綠色項目提供源源不斷的金融活水�。

(五)綠色債券市場(chǎng)難以充分覆蓋各類(lèi)經(jīng)濟活動(dòng)的低碳轉型需要

綠色債券為我國經(jīng)濟社會(huì )的綠色低碳轉型提供了重要的融資渠道����。在當前階段��,我國綠色發(fā)展需要協(xié)同降碳����、減污��、擴綠��、增長(cháng)����,不僅要關(guān)注擴綠與增長(cháng)兩個(gè)增量��,同時(shí)更要關(guān)注降碳�����、減污兩個(gè)減量���。為此����,需要建立適宜的轉型金融體系�,為更廣泛的經(jīng)濟活動(dòng)綠色轉型提供可靠的金融工具��。據測算��,我國綠色產(chǎn)業(yè)目錄所界定的綠色經(jīng)濟活動(dòng)僅占我國國內生產(chǎn)總值(GDP)的10%�����,其余90%的經(jīng)濟活動(dòng)大多不符合綠色債券的貼標要求[3]���。在“雙碳”背景下�,傳統行業(yè)低碳轉型存在巨大資金缺口�,可能阻礙全社會(huì )轉型目標的實(shí)現���。作為綠色金融的有益補充����,轉型金融豐富了綠色轉型發(fā)展的覆蓋面和層次��,使得可持續發(fā)展的關(guān)注點(diǎn)不僅僅集中于“純綠”或“純低碳”活動(dòng)�,而且更加關(guān)注高污染�����、高能耗��、高碳行業(yè)的融資需求�。隨著(zhù)綠色金融體系不斷完善���,國內外轉型金融概念相繼提出�,轉型政策標準逐步出臺����,將為各類(lèi)轉型金融產(chǎn)品的發(fā)展創(chuàng )造條件����。

二����、轉型類(lèi)債券發(fā)展概況

(一)轉型金融發(fā)展框架逐步建立

1.轉型金融聚焦可持續發(fā)展與應對氣候變化目標

轉型金融概念最早于2019年由經(jīng)濟合作與發(fā)展組織(OECD)提出��,其將“轉型”定義為實(shí)現聯(lián)合國可持續發(fā)展目標(SDGs)和追求可持續發(fā)展的路徑��。轉型金融關(guān)注發(fā)展中國家在發(fā)展進(jìn)程中的資金支持保障�����,側重如何助力相關(guān)主體實(shí)現更加可持續的發(fā)展�。2020年���,CBI發(fā)布《為可信的轉型提供融資》����,將“轉型”概念側重于如何將現有的溫室氣體排放軌跡與《巴黎協(xié)定》的目標要求相匹配�����,并且明確指出這是一種“氣候減緩轉型”����,并將轉型金融經(jīng)濟活動(dòng)分為近零排放類(lèi)���、零碳轉型類(lèi)�����、不可轉型類(lèi)��、暫時(shí)過(guò)渡類(lèi)和擱淺類(lèi)����,為轉型標簽的實(shí)際應用提供了指引[4]����。2020年12月����,國際資本市場(chǎng)協(xié)會(huì )(ICMA)發(fā)布《氣候轉型金融手冊》�,同樣關(guān)注“應對氣候變化的轉型”��,簡(jiǎn)稱(chēng)為“氣候轉型”�。由于氣候問(wèn)題的嚴重性和緊迫性��,歐盟��、G20等超國家組織均將轉型金融設定在氣候變化語(yǔ)境下��,我國也在“雙碳”目標下積極推進(jìn)轉型金融相關(guān)工作�����,體現了各方對應對氣候變化領(lǐng)域轉型金融的重點(diǎn)關(guān)注���。

2.我國正在《G20轉型金融框架》下研究制定轉型金融標準體系

2022年11月����,由中美共同主持的G20可持續金融工作組正式發(fā)布《G20轉型金融框架》�����,并將轉型金融定義為在可持續發(fā)展目標背景下�,以符合《巴黎協(xié)定》目標的方式�����,支持實(shí)現低排放���、凈零排放以及氣候韌性����,支持經(jīng)濟全面轉型的金融服務(wù)���。該框架提供了一套轉型金融的高級別原則����,以便成員國的監管機構和金融機構根據各自情況自愿參考�����。該原則由五大支柱構成���,包括對轉型活動(dòng)和轉型投資的界定標準��、對轉型活動(dòng)和轉型投資的信息披露���、轉型金融工具����、激勵政策以及公正轉型[5]�。在《G20轉型金融框架》的指引下�,中國人民銀行率先啟動(dòng)了轉型金融原則和鋼鐵�����、煤電�、建筑建材��、農業(yè)等高耗能產(chǎn)業(yè)轉型標準制定工作[6]�����,并且正圍繞信息披露�����、金融工具創(chuàng )新���、激勵約束機制等內容推動(dòng)轉型金融體系建設����。

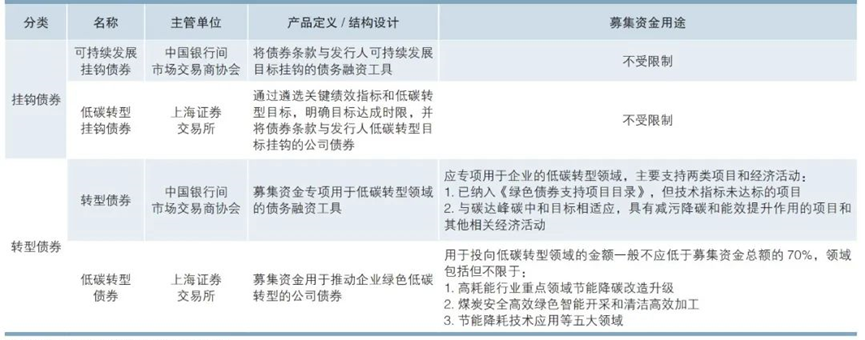

(二)我國轉型類(lèi)債券品種逐漸豐富

在借鑒國際經(jīng)驗的基礎上���,我國結合現有規律和自身實(shí)際情況��,在轉型類(lèi)債券領(lǐng)域積極探索���,推出了一系列創(chuàng )新債券產(chǎn)品����。目前��,我國債券市場(chǎng)上發(fā)行流通的轉型類(lèi)債券產(chǎn)品包括由交易商協(xié)會(huì )推出的可持續發(fā)展掛鉤債券和轉型債券��,以及由上海證券交易所 (以下簡(jiǎn)稱(chēng)“上交所”)推出的低碳轉型掛鉤債券和低碳轉型債券�����。根據債券產(chǎn)品結構和募集資金用途�,可將上述債券分為掛鉤債券和轉型債券兩大類(lèi)別�。各類(lèi)債券的定義和具體條款如表2所示��。

表2 我國轉型類(lèi)債券匯總

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

1.掛鉤債券

掛鉤債券通過(guò)特殊的債券結構設置���,將債券條款與發(fā)行人的可持續發(fā)展/轉型目標相掛鉤����,若關(guān)鍵績(jì)效指標在約定時(shí)限未達到(或達到)���,則觸發(fā)債券條款的調整��,債券條款的調整包括但不限于票面利率調升(或調降)�、提前到期����、一次性額外支付等����。

交易商協(xié)會(huì )和上交所在有關(guān)掛鉤債券的核心要素方面體現出高度的相似性����。第一����,二者本質(zhì)上均是利用債務(wù)手段為企業(yè)的低碳轉型提供資金支持�����。第二��,在內部監督層面�����,二者均要求發(fā)行方在存續期內每年定期披露相關(guān)指標表現和目標完成情況等信息�。第三�,在外部核查層面�����,二者都要求發(fā)行方在債券發(fā)行前和存續期內分別聘請第三方機構對相關(guān)指標遴選�����、目標選擇�����、目標完成情況等開(kāi)展獨立核查�。然而��,在關(guān)鍵績(jì)效指標和可持續發(fā)展績(jì)效目標的設立方面�����,交易商協(xié)會(huì )設置了更具體�����、嚴格的遴選原則和基本要求���。比如發(fā)行方設立的關(guān)鍵績(jì)效指標必須與國家戰略目標相一致�,并具有可量化�����、可對比���、可校驗���、可長(cháng)期執行等特征�。

2.轉型債券

與掛鉤債券相比�����,轉型債券在債券結構設計上相對簡(jiǎn)單��,即在傳統的債務(wù)融資工具或公司債券基礎上限制募集資金使用的范圍���。其中�����,交易商協(xié)會(huì )要求轉型債券募集資金應專(zhuān)項用于企業(yè)的低碳轉型領(lǐng)域��,重點(diǎn)推動(dòng)傳統行業(yè)轉型升級���;上交所則要求全部或70%以上的資金用于低碳轉型領(lǐng)域����。

交易商協(xié)會(huì )和上交所推出的低碳轉型債券既有相似之處����,也有差異��。二者的相似之處在于均對債券發(fā)行的募集資金用途�����、信息披露�、募集資金管理提出要求��,相應的要求存在一致性���。例如募集資金投向均聚焦于低碳轉型領(lǐng)域�����;信息披露內容均包括低碳轉型具體領(lǐng)域���、預計轉型效果�;均要求存續期信息披露等���。二者的差異在于發(fā)行規則細節的差異���。例如募集資金用途參照的目錄文件以及列示的領(lǐng)域范圍存在差異�,其中交易商協(xié)會(huì )支持已納入《綠色債券支持項目目錄(2021年版)》��,但技術(shù)未達標的項目,上交所則支持《高耗能行業(yè)重點(diǎn)領(lǐng)域節能降碳改造升級實(shí)施指南(2022年版)》《綠色技術(shù)推廣目錄(2020年)》《國家工業(yè)節能技術(shù)推薦目錄(2021)》等提出的相應領(lǐng)域��。在第三方評估認證方面���,交易商協(xié)會(huì )參照國際標準����,建議發(fā)行人聘請評估認證機構出具轉型評估報告�����;上交所則要求主承銷(xiāo)商對募集資金投向的合規性進(jìn)行核查���。此外�,在募集資金使用上��,上交所允許發(fā)行人使用募集資金置換債券發(fā)行前3個(gè)月內公司在低碳轉型領(lǐng)域相關(guān)自有資金支出�。

三���、關(guān)于進(jìn)一步優(yōu)化我國轉型類(lèi)債券發(fā)展的建議

(一)多措并舉��,激發(fā)創(chuàng )新型綠色債券市場(chǎng)發(fā)行潛力

當前我國綠色債券募集資金投向主要集中于清潔能源產(chǎn)業(yè)�����,發(fā)行主體類(lèi)型以國有企業(yè)為主�,發(fā)行人集中分布于經(jīng)濟發(fā)達地區�����,存在一定的發(fā)展不均衡情況���。部分行業(yè)和地區的綠色債券發(fā)行規模小�����,與行業(yè)或地區的低碳發(fā)展需求不能合理匹配�����。對于這一現狀����,一方面�����,建議鼓勵更多地方政府有針對性地出臺專(zhuān)項激勵政策���,通過(guò)稅收減免�����、直接補貼等方式提高綠色債券發(fā)行的吸引力���;另一方面�,隨著(zhù)我國環(huán)境權益相關(guān)市場(chǎng)定價(jià)機制逐步完善���,以及綠色項目的持續開(kāi)發(fā)�����,建議進(jìn)一步探索碳收益綠色債券����、綠色項目收益債券��、綠色資產(chǎn)支持證券等產(chǎn)品創(chuàng )新���,豐富綠色債券的融資機制�����,為市場(chǎng)主體提供更多融資渠道��。

(二)推動(dòng)綠色債券發(fā)行環(huán)境效益信息披露的標準化

我國綠色債券的發(fā)行為綠色低碳領(lǐng)域的發(fā)展募集了大量資金���,但由于“雙碳”目標實(shí)現的緊迫性和重要性�,需要加速形成綠色資金與綠色環(huán)境效益的高效轉化路徑���。尤其在注冊制的債券發(fā)行環(huán)境下��,需要通過(guò)強化債券信息披露��,進(jìn)一步完善綠色債券環(huán)境效益信息披露機制��。建議主管部門(mén)在我國環(huán)境影響評價(jià)�����、碳排放影響評價(jià)標準的基礎上編制系統的環(huán)境效益信息披露指引��,規范各類(lèi)綠色債券環(huán)境效益信息的披露內容����、程度以及渠道�,以提高綠色債券市場(chǎng)信息的可比性����,同時(shí)強化綠色債券環(huán)境效益計量�,助力資金更高效地流向具有綠色效益的領(lǐng)域���。

(三)完善轉型類(lèi)債券發(fā)行政策體系

為了滿(mǎn)足“雙碳”背景下綠色低碳領(lǐng)域的融資需要����,建議在研究確定各行業(yè)轉型路徑的基礎上����,加快推動(dòng)轉型金融標準出臺���,并針對轉型類(lèi)債券出臺系統的政策框架����,統一轉型類(lèi)債券相關(guān)定義�����,明確信息披露����、第三方評估認證����、募集資金管理等基本原則����。同時(shí)��,依據轉型金融標準�����,設置各行業(yè)轉型類(lèi)債券支持項目目錄��,參考“雙碳”目標實(shí)現各階段的行業(yè)現狀和技術(shù)水平����,明確轉型經(jīng)濟活動(dòng)的邊界��,為轉型類(lèi)債券的發(fā)行構建標準�����。

(四)持續提高我國綠色債券和轉型類(lèi)債券的國際認可度和影響力

我國作為國際綠色金融發(fā)展的重要參與方和引領(lǐng)者���,早在2021年便與歐盟共同發(fā)布了《可持續金融共同分類(lèi)目錄》��,為國際綠色債券的發(fā)行提供了參考標準�。為積極吸引國際資金投向我國綠色低碳發(fā)展領(lǐng)域��,建議進(jìn)一步優(yōu)化我國綠色債券和轉型類(lèi)債券的發(fā)行規范��,實(shí)現與國際標準的有效銜接�。同時(shí)持續優(yōu)化第三方評估認證市場(chǎng)機制��,保障第三方機構的獨立性和專(zhuān)業(yè)性����,有效防范“洗綠”“漂綠”等行為�。此外�,在推動(dòng)轉型類(lèi)債券發(fā)行的同時(shí)�����,需關(guān)注其他可持續發(fā)展因素�,加大對債券發(fā)行人在社會(huì )和治理方面的評估��、披露和監督力度��,以公正轉型夯實(shí)我國轉型類(lèi)債券的國際聲譽(yù)�����。

本文原載《債券》2023年5月刊

腳注

[1]National Greenhouse and Energy Reporting Act 2007.https://www.legislation.gov.au/Series/C2007A00175

[2]Environmental Defenders Office (2022) Submission in response to the Safeguard Mechanism Reform Consultation Paper.https://www.edo.org.au/wp-content/uploads/2022/09/220920-EDO-Safeguard-Mechanism-Submission.pdf

[3]Safeguard Mechanism (Crediting) Amendment Act 2023.https://www.legislation.gov.au/Details/C2023A00014

[4]Australian Government (2023). Safeguard Mechanism Reforms.https://www.dcceew.gov.au/sites/default/files/documents/safeguard-mechanism-reforms-factsheet-2023.pdf

[5]然而目前還沒(méi)有跡象表明如何在適合澳大利亞國情的情況下確定或應用最佳實(shí)踐���,對于該計劃涵蓋的各種變量來(lái)說(shuō)�����,在法律上定義最佳實(shí)踐是復雜且具有挑戰性的�����。

[6]Carbon Market Institute (2023) Safeguard Mechanism FAQs.https://carbonmarketinstitute.org/app/uploads/2023/01/CMI-Safeguard-Mechanism-FAQs.pdf

[7]Mining Weekly (2023) Greens deal struck to get Safeguard Mechanism over the line. https://m.miningweekly.com/article/greens-deal-struck-to-get-safeguard-mechanism-over-the-line-2023-03-27

作者:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

劉慧心 中央財經(jīng)大學(xué)綠色金融國際研究院氣候金融研究中心執行主任

龐心睿 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員