2023年2月10日����,中國證監會(huì )在2023年債券監管工作會(huì )議中提出“全面深化REITs市場(chǎng)建設�����,堅持發(fā)展與規范并重�,全力推動(dòng)REITs市場(chǎng)高質(zhì)量發(fā)展”�����。發(fā)行常態(tài)化和廣闊的擴募空間將支撐我國基礎設施公募REITs市場(chǎng)“擴容增類(lèi)”穩步推進(jìn)��。產(chǎn)業(yè)園REITs作為基礎設施REITs市場(chǎng)的重要組成部分正在引發(fā)市場(chǎng)的廣泛關(guān)注��。本文從當前已發(fā)行的產(chǎn)業(yè)園公募REITs的運營(yíng)現狀出發(fā)�����,結合產(chǎn)業(yè)園REITs的優(yōu)劣勢分析����,對未來(lái)公募REITs進(jìn)一步支持綠色低碳園區發(fā)展進(jìn)行展望��。

一���、我國產(chǎn)業(yè)園公募REITs的發(fā)展與現狀

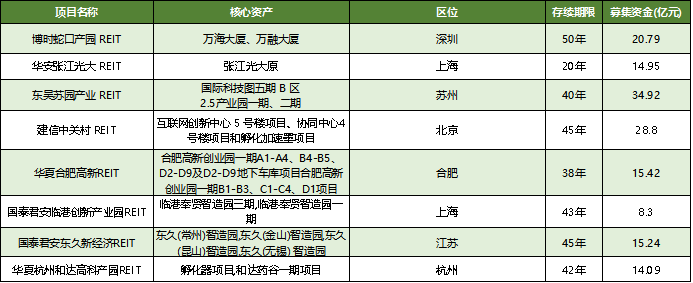

2020年�����,在政策推動(dòng)下���,我國基礎設施公募REITs試點(diǎn)工作正式啟動(dòng)����。當前市場(chǎng)上共發(fā)行27只公募REITs產(chǎn)品����,其中8單投向產(chǎn)業(yè)園區方向����,從發(fā)行數量上來(lái)看僅次于高速公路REITs��。其中�,博時(shí)蛇口REIT�、華安張江REIT�����、東吳蘇園REIT于2021年6月21日首批上市�,建信中關(guān)村REIT于2021年12月17日第二批上市�,2022年8月30日��,國泰君安臨港創(chuàng )新智造產(chǎn)業(yè)園REIT獲批����,成為全國首單標準廠(chǎng)房產(chǎn)業(yè)園公募REITs�,同日獲批的還有華夏合肥高新創(chuàng )新產(chǎn)業(yè)園REIT���。2022年9月1日����,國泰君安東久新經(jīng)濟產(chǎn)業(yè)園REIT獲批���,該項目是市場(chǎng)上首單由民營(yíng)企業(yè)申報發(fā)行的公募REITs�。2022年12月16日�,華夏杭州和達高科產(chǎn)園REIT獲批上市����,成為首支醫藥產(chǎn)業(yè)園REIT�。

表1已上市產(chǎn)業(yè)園公募REITs基本信息

來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院根據公開(kāi)資料整理

同時(shí)�,國家和地方政府層面先后出臺相關(guān)政策�����,引導社會(huì )資金投向基礎設施公募REITs���,重點(diǎn)支持產(chǎn)業(yè)園發(fā)展�,打通多元化融資渠道�����,改變現有的金融產(chǎn)品結構�����,有效實(shí)現了產(chǎn)業(yè)園區的“投融管退”���,提升產(chǎn)業(yè)園綠色化��、低碳化發(fā)展質(zhì)效�����。

表2支持產(chǎn)業(yè)園公募REITs發(fā)展的相關(guān)政策梳理

總體來(lái)看���,基礎設施公募REITs的投資對象主要為地產(chǎn)類(lèi)資產(chǎn)���,以辦公樓�、零售物業(yè)�、住宅��、工業(yè)物業(yè)和倉庫以及養老地產(chǎn)等為主要資產(chǎn)類(lèi)型���。產(chǎn)業(yè)園區公募REITs底層資產(chǎn)種類(lèi)豐富��,更傾向工業(yè)廠(chǎng)房類(lèi)和研發(fā)類(lèi)����。隨著(zhù)國家對環(huán)境保護的不斷重視��,綠色低碳產(chǎn)業(yè)園成為新的發(fā)展重點(diǎn)��。低碳產(chǎn)業(yè)園區以低碳產(chǎn)業(yè)集群為最終發(fā)展目標�����,是推動(dòng)產(chǎn)業(yè)綠色轉型的重要手段��,工信部���、發(fā)改委��、生態(tài)環(huán)境部三部門(mén)曾聯(lián)合發(fā)布方案推動(dòng)在綠色工業(yè)園區開(kāi)展基礎設施領(lǐng)域不動(dòng)產(chǎn)投資信托基金試點(diǎn)��,旨在通過(guò)綠色金融機制加快對產(chǎn)業(yè)的綠色低碳改造����。隨著(zhù)“碳達峰”目標期限的不斷靠近�����,綠色低碳產(chǎn)業(yè)園也將成為未來(lái)產(chǎn)業(yè)園公募REITs的發(fā)展重心之一��。

二�、發(fā)行產(chǎn)業(yè)園公募REITs的優(yōu)劣勢

(一)優(yōu)勢

1.保留資產(chǎn)運營(yíng)權��,實(shí)現輕資產(chǎn)運營(yíng)

產(chǎn)業(yè)園區企業(yè)大部分都采用重資產(chǎn)管理模式�,主要通過(guò)出租物業(yè)���、提供配套設施以及其他增值服務(wù)等獲取收益��。以產(chǎn)業(yè)園區作為底層資產(chǎn)發(fā)行公募REITs���,可以使產(chǎn)業(yè)園區公司實(shí)現輕資產(chǎn)化管理���,同時(shí)可保留原有產(chǎn)業(yè)園區項目的運營(yíng)管理權�,為公司轉型發(fā)展提供新思路����。原始權益人根據產(chǎn)業(yè)園區基礎設施的未來(lái)收益前景�,可在戰略配售或者后續回購中明確配售或回購的比例���,以保留對資產(chǎn)的實(shí)質(zhì)性控制權��。

2.融資金額大且回款資金用途限制少�����,縮短投資回收期

產(chǎn)業(yè)園區項目公募REITs的融資金額按照項目的市場(chǎng)估值進(jìn)行融資�,相比于物業(yè)抵押貸款或者CMBS等產(chǎn)品�,融資金額較大���,在融資款項用途方面限制較少�。發(fā)行公募REITs可以大幅度縮短產(chǎn)業(yè)園區企業(yè)的投資回收期��,有利于吸引更多的產(chǎn)業(yè)園運營(yíng)開(kāi)發(fā)商進(jìn)入���,為國家實(shí)體經(jīng)濟發(fā)展提供更多優(yōu)質(zhì)的產(chǎn)業(yè)空間�,促進(jìn)產(chǎn)業(yè)園可持續性發(fā)展����。

3.優(yōu)化資產(chǎn)負債結構�����,提升公司利潤

通過(guò)開(kāi)發(fā)產(chǎn)業(yè)園公募REITs�,公司能夠有效地減少資產(chǎn)負債率����,并構筑穩定的現金流�,促進(jìn)投資加速增長(cháng)�����。原始權益人可以確認出售項目的收益���,增加原始權益人當期的利潤��。同時(shí)����,原始權益人仍然會(huì )持有部分項目的剩余權益�,可以享受優(yōu)質(zhì)資產(chǎn)帶來(lái)的剩余價(jià)值���,且會(huì )給企業(yè)新增基金分紅以及委托運營(yíng)管理費等收入����,增加企業(yè)的收入來(lái)源���,提高經(jīng)濟效益與穩定性����。

4.利用稅收政策優(yōu)勢���,提升市場(chǎng)活躍度

發(fā)行產(chǎn)業(yè)園區公募REITs本質(zhì)上是產(chǎn)業(yè)園基礎資產(chǎn)的IPO���,原始權益人將持有產(chǎn)業(yè)園的項目公司的部分股權轉讓給基金份額持有人�,即出售了部分產(chǎn)業(yè)園區的產(chǎn)權���。與直接出售產(chǎn)業(yè)園相比��,發(fā)行公募REITs的原始權益人可以在戰略配售部分獲得不低于20%的基礎資產(chǎn)份額���,從而在稅收層面獲得一定助益�����。除此之外�,為了促進(jìn)REITs市場(chǎng)的進(jìn)一步發(fā)展�����,國家也陸續出臺稅收方面的優(yōu)惠政策��,例如給予REITs產(chǎn)品暫不征收���、遞延或者分期申報繳納稅款等政策優(yōu)惠�,有效刺激了市場(chǎng)的活躍度�。

5.擴大公司規模����,提升企業(yè)知名度

公司通過(guò)發(fā)行產(chǎn)業(yè)園公募REITs產(chǎn)品可以提前回籠資金����,所獲得的資金可以用于投資新項目�����,有利于在短期內迅速實(shí)現企業(yè)資產(chǎn)規模的擴張���。在準入環(huán)節����,基金管理人對項目的質(zhì)量���、經(jīng)營(yíng)情況和未來(lái)發(fā)展趨勢都實(shí)行了嚴格的審核��,因此����,企業(yè)成功發(fā)行公募REITs有助于提升其市場(chǎng)知名度����,建立積極進(jìn)取�、勇于創(chuàng )新的優(yōu)秀品牌形象�,從而獲得更好的品牌效益�。

(二)劣勢

1.項目未在獨立的項目公司��,需要劃轉資產(chǎn)

當擬發(fā)行公募REITs的產(chǎn)業(yè)園項目未在單獨的項目公司時(shí)����,需要單獨設立一個(gè)新的項目公司����,并把產(chǎn)業(yè)園基礎資產(chǎn)單獨剝離和劃轉至項目公司���。在資產(chǎn)劃轉的過(guò)程中�,若產(chǎn)業(yè)園區項目原母公司或新項目公司有一方是房地產(chǎn)開(kāi)發(fā)企業(yè)時(shí)����,則上述產(chǎn)業(yè)園資產(chǎn)劃轉至項目公司的過(guò)程中需要繳納土地增值稅���。劃轉過(guò)程中涉及劃轉資產(chǎn)的價(jià)值與稅費處理需要提前與當地稅務(wù)局進(jìn)行溝通協(xié)調����。

2.發(fā)行準備期較長(cháng)�����,存在發(fā)行失敗的風(fēng)險

產(chǎn)業(yè)園發(fā)行REITs需要較長(cháng)的準備期�����,原始權益人需要將其資產(chǎn)從項目公司剝離出來(lái)���,并與證券公司和基金公司合作完成股權和債權架構的初步設計����,然后向省發(fā)改委遞交申報資料��,最后由省發(fā)改委提交至國家發(fā)改委審查��,經(jīng)過(guò)審查后��,再將其提供至證監會(huì )和交易所�����,在交易所出具無(wú)異議函之后���,方可發(fā)行相關(guān)產(chǎn)品����。通常情況下���,上述發(fā)行流程至少需要6個(gè)月���,部分項目可能因為不符合監管機構的要求而需要對方案及相關(guān)資料進(jìn)行反復修改�����,從而導致發(fā)行公募REITs產(chǎn)品的審核時(shí)間較長(cháng)����。在審核過(guò)程中還需要資產(chǎn)的各項財務(wù)指標保持穩定�����,同時(shí)可能存在某些申報的項目不符合相關(guān)條件而無(wú)法通過(guò)發(fā)改委的審批或者無(wú)法取得交易所的無(wú)異議函���,從而導致發(fā)行失敗���。

3.犧牲優(yōu)質(zhì)資產(chǎn)發(fā)展前景與長(cháng)期收益

產(chǎn)業(yè)園區公募REITs的基礎資產(chǎn)����,通常必須是同類(lèi)產(chǎn)品中非常優(yōu)質(zhì)的底層基礎資產(chǎn)才能提高發(fā)行成功的概率�。對于企業(yè)來(lái)說(shuō)���,雖然發(fā)行產(chǎn)業(yè)園區公募REITs提前回籠了部分資金��,同時(shí)提前確認了部分收益��,但是實(shí)際上可能犧牲了優(yōu)質(zhì)資產(chǎn)未來(lái)發(fā)展的長(cháng)期利益換取較為穩定的現金流��。所以企業(yè)發(fā)行公募REITs應當判斷優(yōu)質(zhì)資產(chǎn)未來(lái)的發(fā)展前景與自身的收益目標��,確保持有者能從項目中獲得穩定的現金流回報收益�,并結合企業(yè)自身資金和營(yíng)收的實(shí)際情況以確定是否存在融資和發(fā)行公募REITs的必要性���,防止以長(cháng)期利益換取短期利益�,造成未來(lái)長(cháng)期利益的損失�����。

三�、產(chǎn)業(yè)園公募REITs面臨的風(fēng)險與問(wèn)題

(一)產(chǎn)業(yè)園用地出讓的合規性問(wèn)題

我國在工業(yè)用地和研發(fā)類(lèi)用地的出讓和轉讓方面具有較為嚴格的限制�,通常情況下�,地方政府或開(kāi)發(fā)區委員會(huì )并不鼓勵企業(yè)轉賣(mài)工業(yè)用地����。以上海為例�����,2021年9月份發(fā)布的《關(guān)于加強上海市產(chǎn)業(yè)用地出讓管理的若干規定》中明確規定��,企業(yè)的標準廠(chǎng)房類(lèi)工業(yè)用地�����,除生活配套設施以外的物業(yè)可轉讓不超過(guò)50%�����。園區平臺采用直接轉讓的比例不得超過(guò)可轉讓物業(yè)的60%��,領(lǐng)軍企業(yè)采用直接轉讓的比例不得超過(guò)可轉讓物業(yè)的40%�����,并且對產(chǎn)業(yè)用地在產(chǎn)值����、稅收�����、污染排放等方面有嚴格的考核指標���。而REITs工具的引入是否屬于產(chǎn)業(yè)用地的二次轉讓?zhuān)懿荒軕靡延械漠a(chǎn)業(yè)用地轉讓的相關(guān)規定還沒(méi)有得到明確�,主體責任在各利益相關(guān)方之間劃分的界限較為模糊�����,相關(guān)的合規性問(wèn)題需要得到進(jìn)一步解決����。

(二)優(yōu)質(zhì)資產(chǎn)流失與權責利不匹配的風(fēng)險

REITs的底層資產(chǎn)往往是運營(yíng)良好��、已經(jīng)產(chǎn)生了穩定現金流的資產(chǎn)����。隨著(zhù)這類(lèi)資產(chǎn)納入REITs變現之后�,開(kāi)發(fā)公司可能會(huì )面臨優(yōu)質(zhì)資產(chǎn)流失的風(fēng)險���,從而對長(cháng)期發(fā)展規劃及其他項目的融資活動(dòng)產(chǎn)生影響�。此外�,產(chǎn)業(yè)園REITs底層資產(chǎn)的成長(cháng)性與收益的穩定性主要源自于開(kāi)發(fā)公司的運營(yíng)�,而底層資產(chǎn)的收益卻是由投資人共享�,不同主體對底層資產(chǎn)的發(fā)展方向及戰略考量可能存在差異���,權責利的不匹配也有可能影響到底層資產(chǎn)的成長(cháng)與發(fā)展���。

(三)經(jīng)營(yíng)管理難度增長(cháng)風(fēng)險

一方面��,引入REITs后����,園區原有的功能格局能否得到保留���,那些承租能力有限但對園區整體發(fā)展至關(guān)重要的資產(chǎn)能否繼續得到政策扶持��,還需要利益關(guān)聯(lián)方共同探討����;另一方面�����,由于需要對投資者負責��,引入REITs后資產(chǎn)管理方需要對社會(huì )公眾公開(kāi)資產(chǎn)的日常運營(yíng)情況以及各項財務(wù)數據���,而公開(kāi)哪些數據�,如何公開(kāi)等問(wèn)題是園區經(jīng)營(yíng)管理所面臨的新問(wèn)題����。

(四)園區二次開(kāi)發(fā)問(wèn)題

當前我國很多地區都進(jìn)入了大規模二次開(kāi)發(fā)的階段�,部分REITs產(chǎn)品的底層資產(chǎn)實(shí)際也是二次開(kāi)發(fā)的產(chǎn)物����,REITs的存續期與土地使用權續期的問(wèn)題亟待考量��。以博時(shí)蛇口REIT為例�,基金存續期與土地使用權的到期年限之間有九年的缺口�,是否要在基金存續期內出售相應的資產(chǎn)��,是否要申請土地使用權續期等涉及到長(cháng)期規劃與二次開(kāi)發(fā)的相關(guān)問(wèn)題�����,均需要各利益相關(guān)方提前做出相應的處理方案���。

四����、基礎設施公募REITs支持綠色低碳園區發(fā)展的展望

(一)綠色低碳產(chǎn)業(yè)園區公募REITs未來(lái)發(fā)展前景廣闊

我國現存的產(chǎn)業(yè)園區體量龐大����,從各省出臺的“十四五”規劃來(lái)看�,構建綠色低碳特色園區已成為產(chǎn)業(yè)園發(fā)展的主要方向����。目前已上市的公募REITs產(chǎn)品均表現穩定���,大部分產(chǎn)品的經(jīng)營(yíng)情況以及利潤分配情況都能達到預期�。未來(lái)�����,產(chǎn)業(yè)園REITs的發(fā)展將成為金融機構和企業(yè)�、資本市場(chǎng)和實(shí)體經(jīng)濟的重要聯(lián)系工具��,將為產(chǎn)業(yè)園區的綠色轉型升級提供強有力的支撐�,并有望形成一個(gè)更加完善的產(chǎn)業(yè)生態(tài)系統�,從而促進(jìn)產(chǎn)業(yè)園區的綠色發(fā)展�����。另一方面�����,綠色低碳產(chǎn)業(yè)園與公募REITs的深度結合可加深企業(yè)綠色內涵���,傳遞綠色環(huán)保的發(fā)展理念��,提升并積累企業(yè)ESG聲譽(yù)�,形成雙向良性循環(huán)�����。

(二)公募REITs相關(guān)政策持續完善

現階段�����,關(guān)于公募REITs的各項政策仍存在一些不足之處���,需要政府部門(mén)結合市場(chǎng)的實(shí)際情況����,借鑒國外成熟的公募REITs體系對制度進(jìn)行完善和補充��,尤其在稅收政策和國有企業(yè)發(fā)行公募REITs產(chǎn)品的審批流程方面���,需要進(jìn)一步優(yōu)化以鼓勵更多擁有優(yōu)質(zhì)底層資產(chǎn)的綠色低碳產(chǎn)業(yè)園區企業(yè)進(jìn)入REITs市場(chǎng)�,實(shí)現園區基礎設施和生態(tài)環(huán)境的綠色可持續運行���。譬如��,應當進(jìn)一步明確綠色低碳園區基礎設施REITs的項目標準和申報要求���,嚴把項目質(zhì)量關(guān)和評估審核�,探索針對綠色低碳園區的稅收優(yōu)惠����,實(shí)現政策層面的定向支持��。

(三)REITs助力產(chǎn)業(yè)園實(shí)現綠色低碳轉型

隨著(zhù)綠色發(fā)展理念成為企業(yè)發(fā)展的必然要求與相關(guān)配套設施的完善��,更多的產(chǎn)業(yè)園將會(huì )走上綠色低碳轉型的道路�����,公募REITs將在產(chǎn)業(yè)園的融資��、管理�����、運營(yíng)等多個(gè)方面發(fā)揮重要作用���,尤其在潛在項目早期培育�、中期項目持續推進(jìn)�����、成熟項目加速落地方面�����,可以倒推金融機構加強與綠色金融改革試驗區���、低碳產(chǎn)業(yè)集中地區�、低碳產(chǎn)業(yè)重點(diǎn)企業(yè)的對接和服務(wù)��,提升低碳領(lǐng)域優(yōu)質(zhì)企業(yè)直接融資比重��,達到綠色金融引導資本市場(chǎng)有效支持經(jīng)濟社會(huì )的低碳轉型發(fā)展的目的����。

參考資料

[1]譚圣.產(chǎn)業(yè)園區公募REITs的發(fā)展和優(yōu)劣勢分析[J].財會(huì )學(xué)習2022(35):125-127.

[2]汪月. 博時(shí)招商蛇口產(chǎn)業(yè)園REITs案例研究[D].廣州大學(xué),2022.DOI:10.27040/d.cnki.ggzdu.2022.001305.

[3]鄭心倩.基礎設施REITs的現狀分析與對策[J].福建建筑,2022(05):133-136.

[4]周思勰.產(chǎn)業(yè)園區類(lèi)REITs是否必要——以招商蛇口產(chǎn)業(yè)園REITs為例[J].產(chǎn)業(yè)創(chuàng )新研究,2022(01):14-16.

[5]頭豹研究院.2019年中國產(chǎn)業(yè)園行業(yè)綜述

[6]廣發(fā)證券研究所.公募REITs研究系列之二——詳解產(chǎn)業(yè)園REITs.2022

[7]華泰固收.產(chǎn)業(yè)園REITs全解析.2022

作者:

史宣羽 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理

吳倩茜 中央財經(jīng)大學(xué)-北京銀行雙碳與金融研究中心研究員

張琦彬 中央財經(jīng)大學(xué)-北京銀行雙碳與金融研究中心助理研究員