本文摘自:中國工業(yè)經(jīng)濟,2022,(06):117-135.

作者:周沂��;郭琪�;鄒冬寒

一�、 研究背景

長(cháng)期以來(lái)����,中央及地方政府致力于推動(dòng)環(huán)境政策制定及執行�,使得中國環(huán)境質(zhì)量得到了有效改善�?�!包h的十九大報告提出�����,加快生態(tài)文明體制改革��,建設美麗中國”其中����,明確要求要完善生態(tài)環(huán)境管理制度“政府以規制手段約束企業(yè)的環(huán)境行為是提升環(huán)境質(zhì)量的重要手段”?���,F有研究主要關(guān)注在環(huán)境政策外生沖擊下企業(yè)的區位調整�、進(jìn)?或退出���、成長(cháng)或衰退���、生產(chǎn)率變化等��,并未得到一致的結論�����。

目前大多研究建立在企業(yè)生產(chǎn)單一產(chǎn)品的假設基礎上�����,從企業(yè)間���、產(chǎn)業(yè)間以及地區間的資源再配置出發(fā)討論環(huán)境規制效應���,例如�����,“企業(yè)為應對環(huán)境規制調整區位���、縮減規模甚至退出市場(chǎng)����,忽視了企業(yè)內產(chǎn)品結構調整的重要性”�。企業(yè)內資源重置效應是環(huán)境規制效應研究的微觀(guān)基礎�,也是影響環(huán)境規制政策實(shí)施的關(guān)鍵環(huán)節����,但并未得到足夠關(guān)注?��,F有環(huán)境規制對企業(yè)效率影響的研究主要通過(guò)分析被規制企業(yè)和未被規制企業(yè)之間生產(chǎn)率的差異來(lái)間接分析環(huán)境政策的影響��。一方面��,這部分研究仍然沒(méi)有給出企業(yè)行為選擇的內在機制��,環(huán)境規制影響下的企業(yè)內部調整行為仍然是一個(gè)“黑箱”���。

二�����、研究設計

1.政策研究

自2003年以來(lái)�����,原國家環(huán)境保護總局公布和實(shí)施了56項清潔生產(chǎn)標準�,是中國清潔生產(chǎn)的環(huán)境評價(jià)和審核的重要依據:與沒(méi)有公布和實(shí)施清潔生產(chǎn)標準的行業(yè)相?���,公布了清潔生產(chǎn)標準的行業(yè)面臨更加嚴格的環(huán)境規制����?����?梢?jiàn)�,該政策可以很好地用來(lái)區分被規制產(chǎn)品和未被規制產(chǎn)品��?��;诖?�,本研究將選擇清潔生產(chǎn)標準的實(shí)施作為環(huán)境政策對企業(yè)沖擊的準自然實(shí)驗�����,通過(guò)雙重差分模型來(lái)驗證前文提出的假說(shuō)����。

2.基準回歸

以受到公布清潔生產(chǎn)標準影響的產(chǎn)品作為實(shí)驗組�����,未受影響的產(chǎn)品作為對照組���,構建雙重差分模型��,基準回歸方程如下:

在估計清潔生產(chǎn)標準的實(shí)施對企業(yè)產(chǎn)品結構調整的影響時(shí)�,同一時(shí)間段的其他環(huán)境政策可能會(huì )對企業(yè)的產(chǎn)品結構調整產(chǎn)生影響�。清潔生產(chǎn)標準實(shí)施時(shí)間與清潔生產(chǎn)評價(jià)指標體系以及《關(guān)于印發(fā)節能減排綜合性工作方案的通知》的發(fā)布時(shí)間大體一致�。本文在回歸中控制這類(lèi)政策�,以緩解內生性問(wèn)題�����?�;鶞驶貧w結果如下:

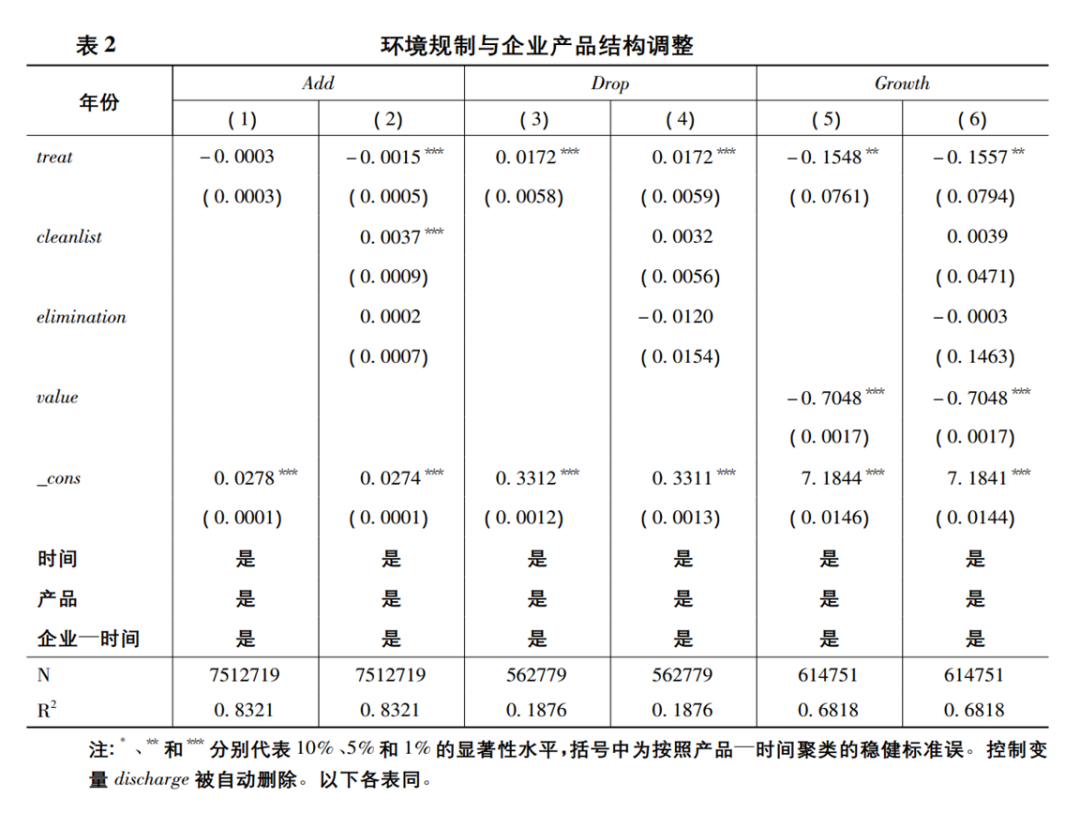

第(1)列僅控制了時(shí)間���、產(chǎn)品和企業(yè)—時(shí)間的固定效應���,第(2)列在第(1)列的基礎上增加了控制變量"加?這三種政策的控制變量后�����,解釋變量的系數從0.03%增加到0.15%�,且由不顯著(zhù)變?yōu)樵?%的水平上顯著(zhù)���。該結論說(shuō)明��,平均來(lái)看���,清潔生產(chǎn)標準的實(shí)施顯著(zhù)降低了企業(yè)擴展規制產(chǎn)品的概率��。具體而言�����,清潔生產(chǎn)標準實(shí)施之后企業(yè)擴展規制產(chǎn)品的概率比未規制產(chǎn)品低0.15%����。第(3)���、(4)列主要討論環(huán)境規制對企業(yè)淘汰規制產(chǎn)品的影響��,treat顯著(zhù)為正����,平均而言���,清潔生產(chǎn)標準的實(shí)施顯著(zhù)提高了企業(yè)淘汰規制產(chǎn)品的概率��,清潔生產(chǎn)標準實(shí)施之后企業(yè)淘汰規制產(chǎn)品的概率比淘汰未規制產(chǎn)品的概率高1.72%���。第(5)���、(6)列討論清潔生產(chǎn)標準的實(shí)施對企業(yè)內規制產(chǎn)品規模變動(dòng)的影響����,treat在5%的顯著(zhù)?平上均為負���,第(6)列結果發(fā)現清潔生產(chǎn)標準實(shí)施之后規制產(chǎn)品出口規模的縮減程度?未規制產(chǎn)品高15.57%����。簡(jiǎn)而言之��,環(huán)境規制影響了企業(yè)的產(chǎn)品結構�。清潔生產(chǎn)標準政策促使了企業(yè)在擴展新產(chǎn)品時(shí)避開(kāi)規制產(chǎn)品����、淘汰規制產(chǎn)品以及該類(lèi)縮減產(chǎn)品的出口規模來(lái)應對環(huán)境規制���,進(jìn)而推動(dòng)了企業(yè)出口產(chǎn)品清潔化�����。

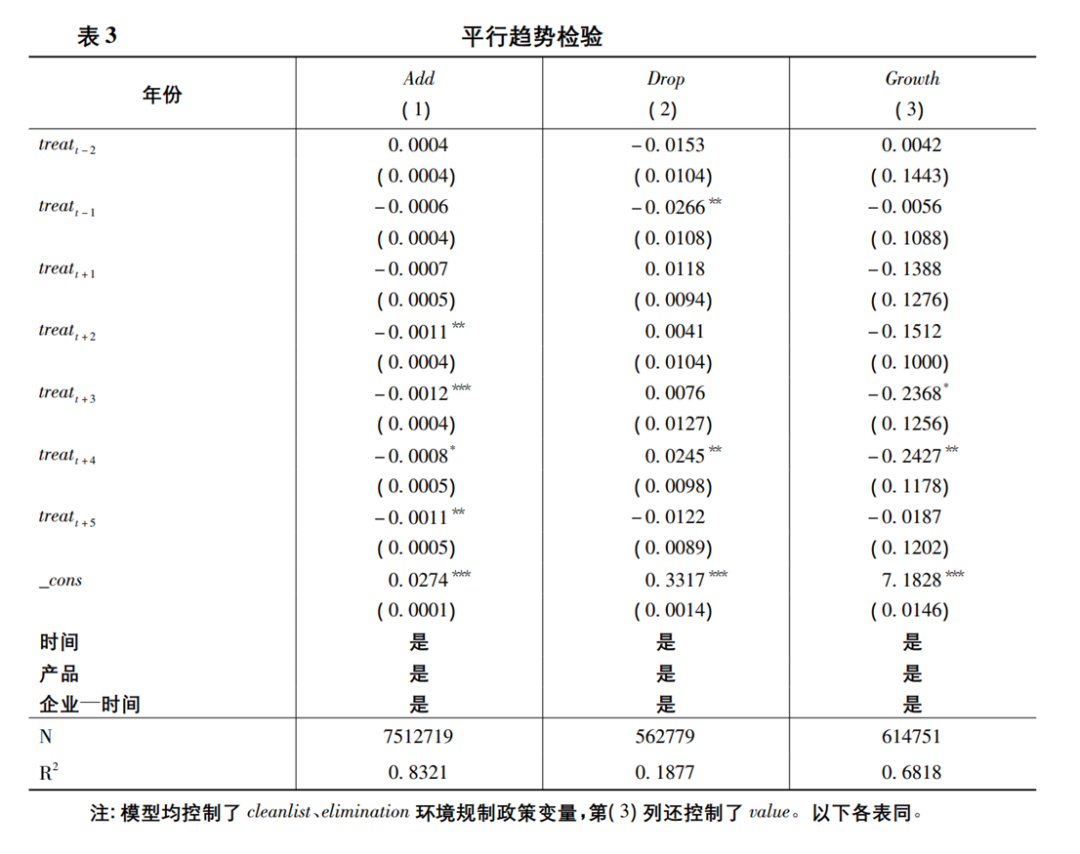

3.平行趨勢檢驗

平行趨勢假設是雙重差分模型有效性的重要前提之一����,即在清潔生產(chǎn)標準政策實(shí)施以前�,企業(yè)的產(chǎn)品結構調整在受政策影響的產(chǎn)品和未受政策影響的產(chǎn)品之間無(wú)顯著(zhù)差異�����。本文參照現有文獻�����,用事件分析法對此進(jìn)行檢驗�。具體做法是逐年計算清潔生產(chǎn)標準的政策效應�����,將清潔生產(chǎn)標準政策起始年份設置為虛擬變量�,并分別設置政策前若干年(pre)和政策后若干年(post)虛擬變量�����?���;貧w方程如下:

4.穩健性檢驗

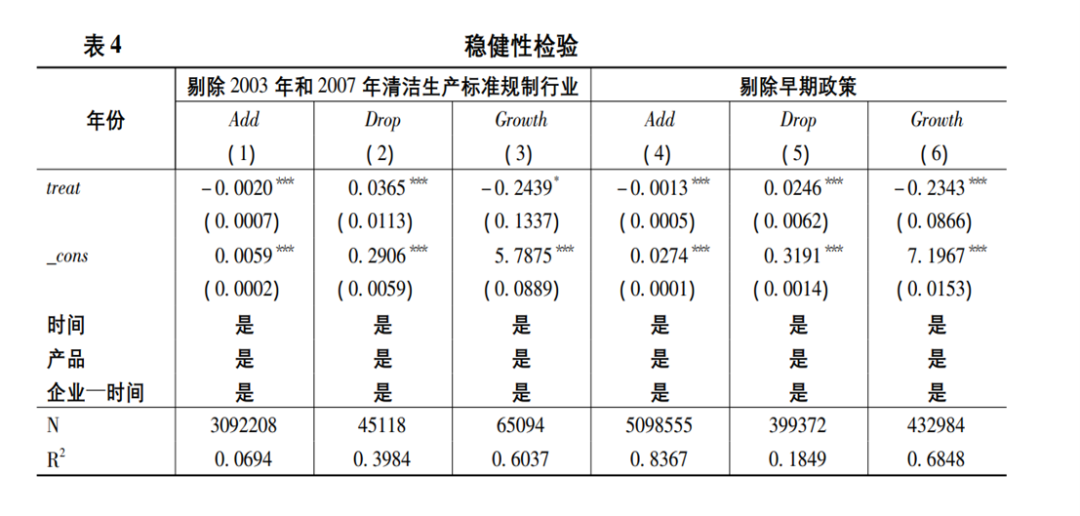

(1)其他環(huán)境政策的影響

“環(huán)評風(fēng)暴”可能會(huì )強化2003年和2007年實(shí)施的清潔生產(chǎn)標準對企業(yè)產(chǎn)品結構調整的影響��。因此��,本文刪除2003年和2007年清潔生產(chǎn)標準規制行業(yè)以進(jìn)行穩健性檢驗���,結果見(jiàn)表3第(1)-(3)列�。另外����,如果在清潔生產(chǎn)標準實(shí)施前�,已有環(huán)境政策已對企業(yè)產(chǎn)品結構調整產(chǎn)生影響�����,那么�����,結果可能會(huì )高估清潔生產(chǎn)標準這一環(huán)境政策實(shí)施的影響����。1999年5月出臺的《關(guān)于實(shí)施清潔生產(chǎn)示范試點(diǎn)計劃的通知》可能會(huì )影響企業(yè)的產(chǎn)品結構調整�����。下表中第(4)-(6)列刪除了屬于《關(guān)于實(shí)施清潔生產(chǎn)示范試點(diǎn)計劃的通知》中的地區和行業(yè)樣本����。結果顯示�,剔除兩類(lèi)政策后��,回歸結果與基準結果差異不大���,且仍然在1%的水平上顯著(zhù)�,結果穩健�����。

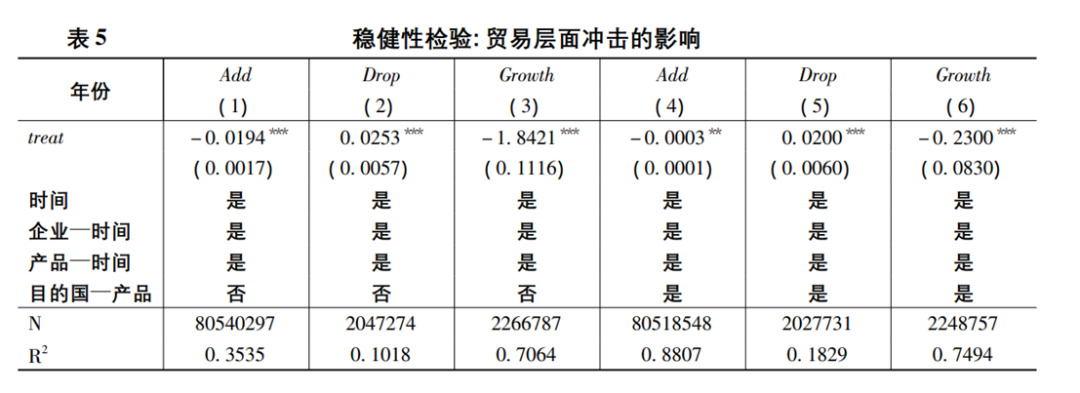

(2)貿易沖擊的影響

企業(yè)出口過(guò)程中還會(huì )受到貿易沖擊的影響���,從而影響企業(yè)產(chǎn)品結構的調整�����。本文認為貿易沖擊主要來(lái)源于供給側和需求側兩個(gè)方面���。這里通過(guò)控制兩位數產(chǎn)品×時(shí)間層面的固定效應來(lái)控制供給側貿易沖擊的影響�����,通過(guò)控制出口目的國—產(chǎn)品層面的固定效應來(lái)控制需求側貿易的沖擊�����。鑒于此�����,這里需要將研究維度從企業(yè)—產(chǎn)品擴展到企業(yè)—產(chǎn)品—目的國��,回歸結果見(jiàn)下表����。下表中第(1)-(3)列控制了兩位數產(chǎn)品—時(shí)間的固定效應���,第(4)-(6)列控制了兩位數產(chǎn)品—時(shí)間和目的國—四位數產(chǎn)品的固定效應����。結果與基準結果差異不大���,結果穩健�����。

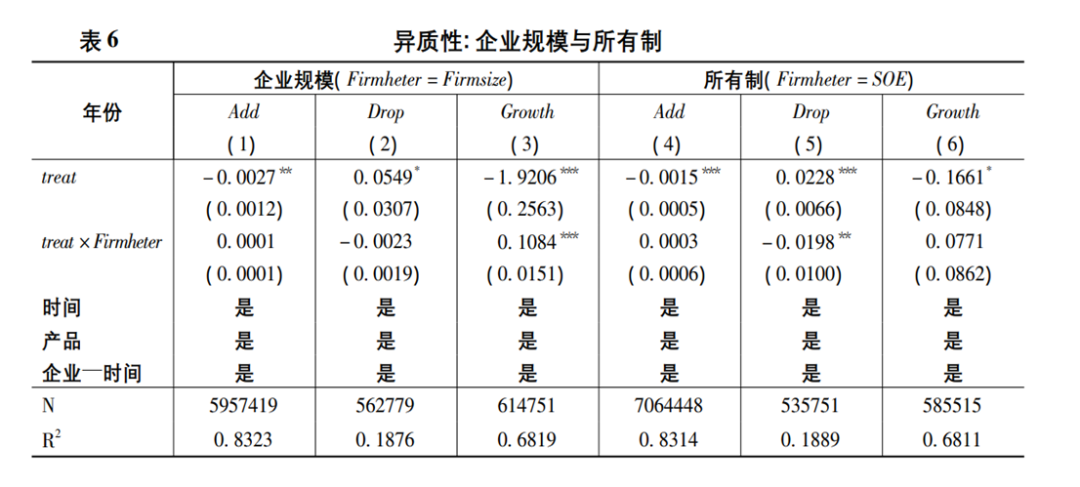

5.異質(zhì)性分析

(1)企業(yè)規模�����。本文引入treat與企業(yè)規模firmsize的交叉項來(lái)進(jìn)行檢驗�,其中����,企業(yè)的規模為該企業(yè)的出口總規模���,結果見(jiàn)下表第(1)-(3)列����。結果顯示����,treat×firmsize的回歸系數僅在第(3)列中顯著(zhù)為正���。這表明��,相較于小企業(yè)�����,大企業(yè)面臨規制時(shí)受到的影響更小���,即規制產(chǎn)品下降更少或增加更多�。

(2)企業(yè)所有制�����。按照企業(yè)所有制結構的差異����,本文將國有企業(yè)設置為1�����,其他企業(yè)為0�����。通過(guò)引入treat×SOE的交叉項來(lái)檢驗所有制異質(zhì)性的影響�,結果見(jiàn)下表第(4)—(6)列��。結論表明�����,treat×SOE僅在Drop模型中顯著(zhù)為負�����,即相較于非國有企業(yè)��,國有企業(yè)面臨環(huán)境規制時(shí)直接淘汰規制產(chǎn)品的概率較低����,與預期一致����。

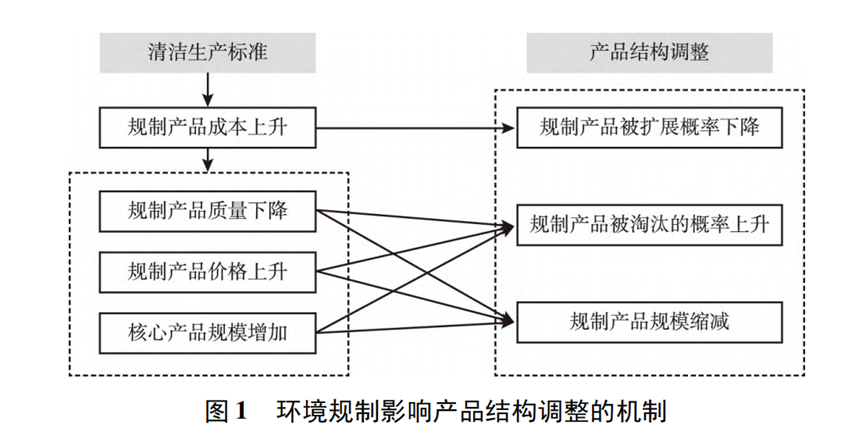

三�、影響機制檢驗

為應對環(huán)境規制���,企業(yè)需要支付額外的環(huán)境成本來(lái)生產(chǎn)規制產(chǎn)品�����,從而導致企業(yè)生產(chǎn)總成本增加�。此時(shí)����,企業(yè)可以有多種方案予以應對(見(jiàn)圖1):

√直接減少對規制產(chǎn)品的拓展��;

√面對規制產(chǎn)品成本的提高���,企業(yè)可能通過(guò)提高已出口規制產(chǎn)品價(jià)格將規制成本轉嫁給消費者�。然而���,這一做法可能降低產(chǎn)品競爭力�����,導致該產(chǎn)品出口規模下降甚至被企業(yè)淘汰����;

√企業(yè)還可能通過(guò)降低規制產(chǎn)品的質(zhì)量來(lái)降低生產(chǎn)成本�,導致規制產(chǎn)品競爭力下降�,從而產(chǎn)生較高的淘汰率或出口規?���?s減�;

√企業(yè)可能選擇將有限的資源集中到核心產(chǎn)品的生產(chǎn)從而縮減或者淘汰規制產(chǎn)品來(lái)優(yōu)化產(chǎn)品結構�。

其中�,第一種方案在企業(yè)層面已被證實(shí)(Zhouetal.�����,2017)���。本文將從成本傳遞效應���、質(zhì)量調整效應和產(chǎn)品結構差異化調整來(lái)檢驗環(huán)境規制引致的企業(yè)產(chǎn)品結構調整的作用機制�����。

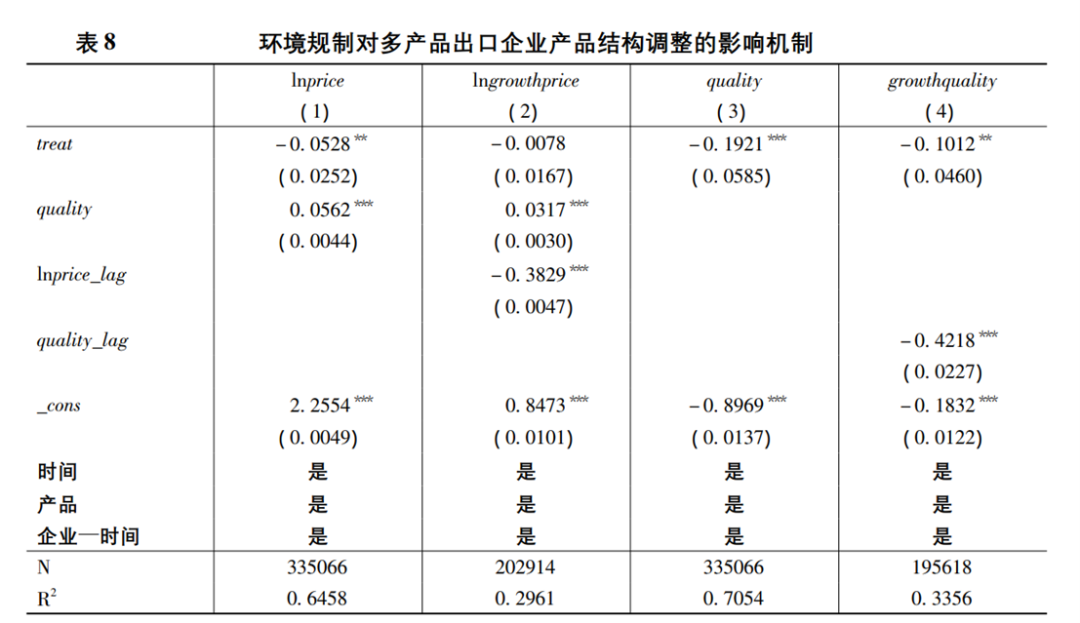

1.成本傳遞效應以及質(zhì)量調整效應

此處通過(guò)檢驗環(huán)境規制影響規制產(chǎn)品的價(jià)格和質(zhì)量來(lái)討論環(huán)境規制的影響機制�。設定計量模型如下:

本文以Piveteauand Smagghue(2019)�、Baldwinand Harrigan(2011)的模型和產(chǎn)品質(zhì)量估計方法為基礎����,構建產(chǎn)品質(zhì)量的局部均衡模型�,并引用工具變量法控制內生性問(wèn)題���,估計企業(yè)—時(shí)間—產(chǎn)品—市場(chǎng)—貿易類(lèi)型層面的出口產(chǎn)品質(zhì)量���,并以此計算企業(yè)—時(shí)間—產(chǎn)品維度的產(chǎn)品質(zhì)量����。在產(chǎn)品價(jià)格模型中��,控制了產(chǎn)品的質(zhì)量水平����,以及企業(yè)—時(shí)間�����、產(chǎn)品和時(shí)間的固定效應����。

下表為檢驗結果���。第(1)����、(3)列顯示了規制產(chǎn)品和非規制產(chǎn)品出口產(chǎn)品價(jià)格和質(zhì)量差異的回歸結果�。結果顯示��,treat顯著(zhù)為負���,即清潔生產(chǎn)標準政策規制組產(chǎn)品價(jià)格和質(zhì)量均低于非規制組�;第(2)列treat不顯著(zhù)�,即規制產(chǎn)品與非規制組價(jià)格變化不存在顯著(zhù)差異�;第(4)列treat顯著(zhù)為負��,即相比對照組而言����,清潔生產(chǎn)標準政策降低了規制產(chǎn)品的質(zhì)量�。該結論說(shuō)明企業(yè)傾向于降低規制產(chǎn)品的質(zhì)量來(lái)應對環(huán)境規制政策��,即不僅不存在企業(yè)內部產(chǎn)品層面的波特假說(shuō)���,也不存在價(jià)格轉移���。相反���,環(huán)境規制對企業(yè)的影響更多地表現為企業(yè)通過(guò)調整產(chǎn)品質(zhì)量來(lái)應對環(huán)境成本的增加�����。

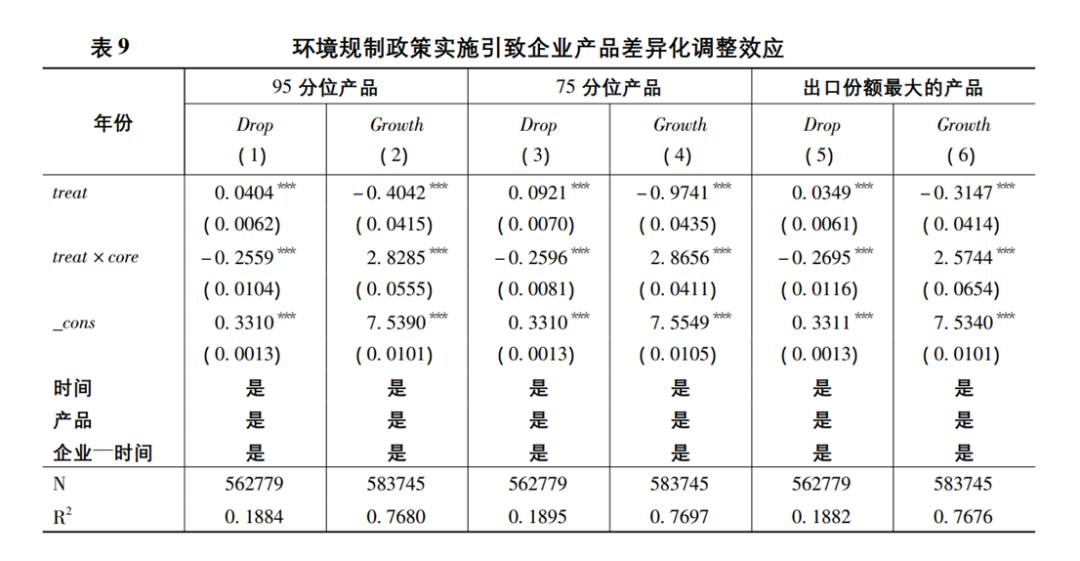

2.企業(yè)產(chǎn)品差異化調整效應

此處�,參照許明和李逸飛(2020)的方法����,構建兩類(lèi)指標對企業(yè)產(chǎn)品的核心度進(jìn)行衡量:一是產(chǎn)品出口規模的分位變量�,將多產(chǎn)品出口企業(yè)按照產(chǎn)品出口額大小進(jìn)行排序����,分別將95分位�����、75分位產(chǎn)品設置為核心產(chǎn)品(core)���。二是將出口規模進(jìn)行排序��,若企業(yè)出口產(chǎn)品的規模排序為1���,則選為核心產(chǎn)品���,core取值為1���;否則為0�����。

下表為環(huán)境規制政策對多產(chǎn)品出口企業(yè)產(chǎn)品差異化調整影響的回歸結果��。從環(huán)境規制treat與核心產(chǎn)品core的交叉項結果看�,環(huán)境規制政策的實(shí)施對核心產(chǎn)品的影響較小���。treat×core系數在第(1)�����、(3)�、(5)列中顯著(zhù)為負��,在第(2)�、(4)��、(6)列中顯著(zhù)為正�,說(shuō)明面對環(huán)境規制�����,核心產(chǎn)品削弱了企業(yè)淘汰規制產(chǎn)品的概率以及縮減規制產(chǎn)品規模的程度���。因此��,驗證了環(huán)境規制政策實(shí)施過(guò)程中�,企業(yè)存在對產(chǎn)品進(jìn)行差異化調整的現象���,由此改變了產(chǎn)品結構����。

四�、總結

本文研究有以下發(fā)現:

1���、清潔生產(chǎn)標準對企業(yè)的產(chǎn)品結構調整決策有顯著(zhù)的影響���。具體來(lái)說(shuō)���,清潔生產(chǎn)標準的實(shí)施降低了規制產(chǎn)品被企業(yè)擴展的概率����,提高了被企業(yè)淘汰的概率����,直接導致企業(yè)出口規模下降�。

2�、環(huán)境規制����,尤其是垂直型環(huán)境規制的執行取決于地方政府的環(huán)境政策執行�����。地方政府公布環(huán)境目標提高了環(huán)境政策在推動(dòng)企業(yè)出口結構清潔化中的影響程度�����。

3�、面臨清潔生產(chǎn)標準的約束����,企業(yè)通過(guò)降低規制產(chǎn)品質(zhì)量以及產(chǎn)品差異化調整來(lái)進(jìn)行資源再配置����,從而影響企業(yè)的產(chǎn)品結構�。值得指出的是��,本文并未發(fā)現企業(yè)—產(chǎn)品層面波特效應的存在�����。

4�����、環(huán)境規制促進(jìn)了企業(yè)內資源再配置�����,推動(dòng)了企業(yè)出口產(chǎn)品整體升級��。本文在企業(yè)層面觀(guān)察到了波特效應�。環(huán)境規制政策促使企業(yè)將資源集中在核心產(chǎn)品上�����,有利于多產(chǎn)品出口企業(yè)內部資源再配置��,推動(dòng)了企業(yè)出口總規模的提升和出口產(chǎn)品平均質(zhì)量的提升�??梢?jiàn)�,環(huán)境規制政策的實(shí)施雖然在一定程度上降低了企業(yè)規制產(chǎn)品的競爭力���,但促使企業(yè)通過(guò)產(chǎn)品結構調整提高了核心產(chǎn)品的規模和質(zhì)量�����,從而有利于企業(yè)層面出口規模和質(zhì)量的提升�����??傮w看����,中國清潔生產(chǎn)標準通過(guò)倒逼規制企業(yè)進(jìn)行資源再配置����,不僅推動(dòng)了企業(yè)產(chǎn)品結構的清潔化����,還推動(dòng)了企業(yè)出口升級���,實(shí)現了經(jīng)濟效益和環(huán)境效益的“雙贏(yíng)”�����。

原文摘要:

有關(guān)企業(yè)環(huán)境行為的研究多在單一產(chǎn)品企業(yè)假設的基礎上展開(kāi)��,忽視了產(chǎn)品結構調整在企業(yè)應對環(huán)境規制過(guò)程中的重要作用�����。本文以清潔生產(chǎn)標準的實(shí)施作為準自然實(shí)驗���,基于2000—2016年中國進(jìn)出口海關(guān)數據庫中企業(yè)—產(chǎn)品數據�,研究環(huán)境規制如何影響多產(chǎn)品出口企業(yè)的產(chǎn)品結構調整����,試圖明晰環(huán)境規制是否會(huì )促進(jìn)企業(yè)產(chǎn)品結構清潔化�����。研究表明:清潔生產(chǎn)標準政策實(shí)施顯著(zhù)改善了企業(yè)出口產(chǎn)品結構�。具體而言��,清潔生產(chǎn)標準實(shí)施使得企業(yè)在產(chǎn)品擴展���、淘汰和規模調整時(shí)表現出對規制產(chǎn)品和未規制產(chǎn)品的顯著(zhù)差異�����,即與未規制產(chǎn)品相比���,規制產(chǎn)品被擴展的概率低0.15%,被淘汰的概率高1.72%,規??s減程度高15.57%��。進(jìn)一步研究發(fā)現�����,并不是所有企業(yè)受規制影響的程度都相同�,清潔生產(chǎn)標準對企業(yè)產(chǎn)品結構清潔化的作用方向和程度因企業(yè)所在地區的環(huán)境目標而異�。機制分析表明���,在應對規制的策略上�,企業(yè)通過(guò)降低規制產(chǎn)品的質(zhì)量以及推動(dòng)產(chǎn)品差異化調整來(lái)優(yōu)化產(chǎn)品結構�。本文研究有助于打開(kāi)企業(yè)“黑箱”,進(jìn)一步識別企業(yè)應對環(huán)境規制的微觀(guān)機制����,為更好地從資源配置角度理解環(huán)境規制助推產(chǎn)業(yè)結構清潔化提供重要啟示����。

作者:

李雨珊 中央財經(jīng)大學(xué)財經(jīng)研究院碩士生

指導老師:

王 遙中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)