原文標題:Systemic risk and CO2 emissions in the U.S.

作者:Angelos Kana, Philip Molyneux, Panagiotis D. Zervopoulos

發(fā)表期刊:Journal of Financial Stability

一����、 研究背景

央行與綠色金融網(wǎng)絡(luò )(NGFS����,2019)的報告指出���,氣候變化會(huì )影響金融系統���,并且會(huì )導致系統性風(fēng)險���。已有文獻探討了氣候變化與公司信用風(fēng)險之間的聯(lián)系��,證明具有高碳排放的公司足跡更有可能違約��。這一結果會(huì )對金融穩定造成一定的沖擊���,有必要從宏觀(guān)審慎政策角度探索二氧化碳排放與總體系統性風(fēng)險之間的聯(lián)系�。本文為美國CO2排放與系統性風(fēng)險之間的關(guān)系提供了理論框架和實(shí)證結果���。本文工作具有以下貢獻��。首先���,本文利用 Merton (1974) 的違約距離方法來(lái)整合物理風(fēng)險效應��,并提供了一個(gè)簡(jiǎn)單的理論框架�,證明了CO2 排放對系統性風(fēng)險的正向影響���;其次�����,為CO2 排放與系統風(fēng)險的正相關(guān)關(guān)系提供了經(jīng)驗證據��;最后�����,本文揭示了銀行資產(chǎn)與CO2排放負相關(guān)的證據�,這與采用金融政策以實(shí)現低碳經(jīng)濟和轉型效應的猜測相一致��。

二��、理論框架

為了模擬CO2排放對系統性風(fēng)險的影響���,本文采用Merton(1974)的期權理論違約距離方法整合物理風(fēng)險效應���。首先定義違約概率(PD)�,PD是系統性風(fēng)險的決定因素��,令

為銀行業(yè)總資產(chǎn)的價(jià)值���,它遵循幾何布朗運動(dòng):

其中dA??為銀行業(yè)資產(chǎn)價(jià)值變化�����,μ為漂移項�,σ為年化資產(chǎn)波動(dòng)率�����,dz為維納過(guò)程�����。假設A??的對數服從正態(tài)分布��,可以得到:

其中dA??為銀行業(yè)資產(chǎn)價(jià)值變化�����,μ為漂移項�,σ為年化資產(chǎn)波動(dòng)率�����,dz為維納過(guò)程�����。假設A??的對數服從正態(tài)分布��,可以得到:

假設債務(wù)由期限為T(mén)���、面值為K的單一債券組成�����。在時(shí)間T�,股東的收益是償還債務(wù)后資產(chǎn)的剩余價(jià)值

����。t時(shí)刻的違約概率

����。t時(shí)刻的違約概率

是

的價(jià)值將小于或等于到期時(shí)間(T)的負債(K)的價(jià)值的概率�,

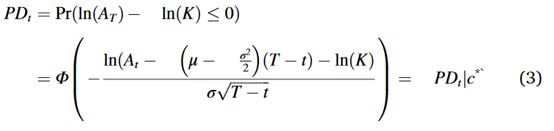

�?;贛erton(1974)���,并考慮對數形式���,違約概率(PD)為:

其中Φ是標準化正態(tài)變量的累積分布函數��。CO2排放水平用c表示���,CO2排放基準水平用

表示��,式(3)中的PD為以

表示��,式(3)中的PD為以

為條件的

�����。物理風(fēng)險效應通過(guò)K和At集成到(3)中���。

�����。物理風(fēng)險效應通過(guò)K和At集成到(3)中���。

物理風(fēng)險效應在CO2排放量增加

后出現�,它會(huì )導致氣候變化風(fēng)險和與天氣相關(guān)的事件�,給企業(yè)和家庭造成經(jīng)濟損失���。如果這些CO2驅動(dòng)的損失得到保險�,金融部門(mén)將承擔該部門(mén)負債上升的成本(K'>K)����。式(3)中�,以

為條件的新PD為:

此外��,物理風(fēng)險效應會(huì )導致借款人償還債務(wù)的能力下降���,并導致銀行用作抵押品的資產(chǎn)價(jià)值貶值����,從而對銀行資產(chǎn)產(chǎn)生負面影響����。就(1)式而言�����,這反映在μ的減少上(μ'<μ)����,導致

��。在這種情況下���,PD為:

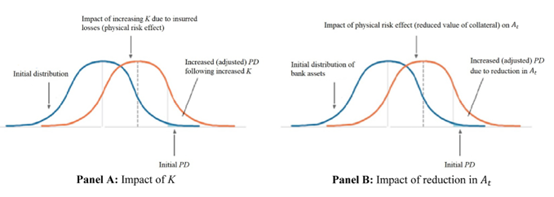

式(5)為調整后的Merton(1974)理論框架�,該框架整合了物理風(fēng)險效應并反映了CO2排放對PD的影響��,進(jìn)而反映了對系統性風(fēng)險的影響��。如果損失得到保障��,CO2排放量的增加會(huì )導致K和K'的增加����,這隨后會(huì )導致分布Φ發(fā)生變化�����。圖1A表明CO2排放量的增加導致PD增加�����,從而導致系統性風(fēng)險��。此外���,物理風(fēng)險效應會(huì )對銀行資產(chǎn)價(jià)值產(chǎn)生負面影響�,使

并導致Φ進(jìn)一步向右移動(dòng)���,如圖1B所示�����。

圖1 基于 CO2 排放對系統性風(fēng)險影響調整后的Merton框架

圖1 基于 CO2 排放對系統性風(fēng)險影響調整后的Merton框架

三�����、實(shí)證檢驗

1.變量設計與數據來(lái)源

CO2排放量以年度百分比變化表示�����,其中1973-2016年的數據來(lái)自世界銀行�����,而2017-2018年的數據來(lái)自FRED��。

系統性風(fēng)險使用Allen等人開(kāi)發(fā)的CATFIN指標來(lái)衡量���。CATFIN衡量金融部門(mén)的總體災難性風(fēng)險�,是在給定時(shí)間點(diǎn)從金融公司的橫截面估計的風(fēng)險價(jià)值(VaR)衡量標準�����。

此外���,本文還使用的其他變量包括實(shí)際GDP的年度增長(cháng)率��、商業(yè)銀行總資產(chǎn)���、保險損失的百分比變化等���。

2.實(shí)證結果

本文采用了網(wǎng)絡(luò )向量自回歸(Network VAR)���、Diebold and Yilmaz (2014)的方差分解以及條件Granger因果關(guān)系一系列實(shí)證方法���。

(1)網(wǎng)絡(luò )向量自回歸

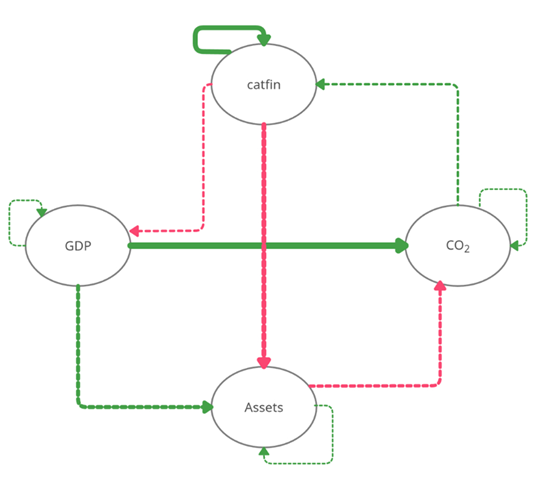

在網(wǎng)絡(luò )向量自回歸中����,每個(gè)變量被描述為一個(gè)節點(diǎn)����,節點(diǎn)之間的時(shí)間關(guān)系被圖形化地表示為箭頭��,箭頭的顏色代表關(guān)系的符號(綠色表示正相關(guān)����,紅色表示負相關(guān))���,箭頭寬度表示相關(guān)性的強度����,箭頭種類(lèi)反應相關(guān)關(guān)系的時(shí)間性(實(shí)線(xiàn)表示同期關(guān)系�,虛線(xiàn)表示動(dòng)態(tài)關(guān)系)�。

本文考慮了一個(gè) VAR 模型�����,包括百分比變化的二氧化碳排放量(CO2)�、系統性風(fēng)險(catfin)���、實(shí)際 GDP 增長(cháng)(GDP)和百分比變化的銀行資產(chǎn)(Assets)��。結果如圖2所示���,過(guò)去的 CO 2 排放百分比變化與系統性風(fēng)險呈正相關(guān)�,驗證了本文的理論猜想�。系統性風(fēng)險對銀行資產(chǎn)產(chǎn)生動(dòng)態(tài)負面影響��,且相關(guān)強度相對較強�;系統性風(fēng)險對實(shí)際 GDP 增長(cháng)產(chǎn)生動(dòng)態(tài)的負面影響�����,證明了系統性風(fēng)險對經(jīng)濟活動(dòng)的不利影響�����。此外���,銀行資產(chǎn)與二氧化碳排放之間存在動(dòng)態(tài)負相關(guān)�,這符合向低碳經(jīng)濟調整的轉型效應����。為實(shí)現低碳目標���,金融體系可能需要進(jìn)行資產(chǎn)調整�����,通過(guò)促進(jìn)綠色金融和可持續投資��,向更負責任的金融業(yè)邁進(jìn)��。

圖2系統性風(fēng)險���、二氧化碳排放����、銀行資產(chǎn)和實(shí)際 GDP 增長(cháng)的網(wǎng)絡(luò )VAR

圖2系統性風(fēng)險���、二氧化碳排放����、銀行資產(chǎn)和實(shí)際 GDP 增長(cháng)的網(wǎng)絡(luò )VAR

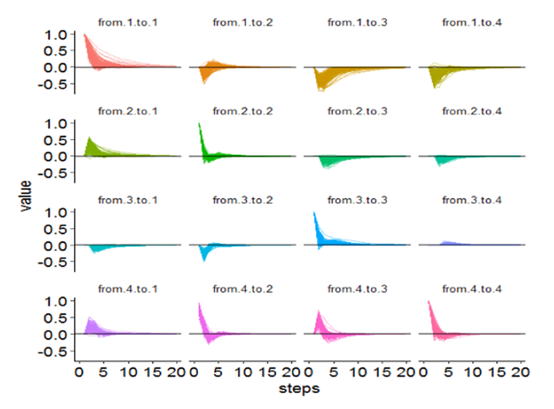

進(jìn)一步地���,本文進(jìn)行了脈沖響應分析����,通過(guò)擾動(dòng)網(wǎng)絡(luò )的某個(gè)節點(diǎn)�����,產(chǎn)生脈沖響應矩陣��。圖4報告了脈沖響應的結果���,比較資產(chǎn)對 CO2 排放的動(dòng)態(tài)負面影響(from.3.to.2)和 CO2 排放量對系統性風(fēng)險的動(dòng)態(tài)正面影響(from.2.to.1)����,前者持續時(shí)間相對短于后者�����。因此網(wǎng)絡(luò ) VAR 分析的主要結論是����,有證據支持 CO2 排放與系統性風(fēng)險之間的正相關(guān)關(guān)系可以持續相對較長(cháng)的時(shí)間����。

圖3 脈沖響應分析

圖3 脈沖響應分析

(2)Diebold 和 Yilmaz (2014) 的方差分解

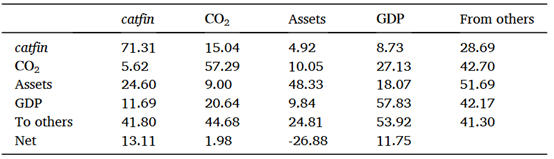

表1報告了本節結果�����,從CO2排放量到系統性風(fēng)險(catfin)的溢出為15.04�,資產(chǎn)和GDP分別為4.92和8.73���,說(shuō)明CO2在多變量框架內對系統性風(fēng)險(catfin)溢出效應更為重要����,即CO2是估計網(wǎng)絡(luò )中系統性風(fēng)險溢出效應最重要的傳遞者�����。

表1 基于 Diebold 和 Yilmaz (2014) 方差分解的關(guān)聯(lián)表

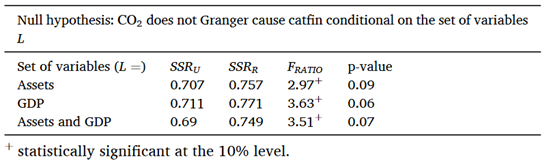

(3)條件Granger因果關(guān)系

零假設是CO2排放與系統性風(fēng)險不具有Granger因果關(guān)系��。表2中P值為0.09����,從而拒絕10%水平的零假設���,說(shuō)明CO2排放與系統性風(fēng)險具有某種程度的因果關(guān)系�。

表2 條件Granger因果關(guān)系

四�、結論

本研究提出了二氧化碳排放與系統性風(fēng)險之間關(guān)系的理論框架和實(shí)證證據���。本文提出了一種改進(jìn)的結構性違約距離模型�����,該模型結合了物理風(fēng)險效應��,證明碳排放和系統性風(fēng)險的相關(guān)性��。此外���,本文使用了網(wǎng)絡(luò ) VAR 分析�����、Diebold 和 Yilmaz 方差分解���,以及條件 Granger 因果關(guān)系等一系列方法提供了經(jīng)驗證據����。本文還進(jìn)一步說(shuō)明了銀行資產(chǎn)對二氧化碳排放的負面動(dòng)態(tài)影響����,這反映了銀行對低碳經(jīng)濟的調整���,表明金融體系傾向于在資產(chǎn)調整的驅動(dòng)下轉向更負責任的綠色金融政策�。

原文摘要:

We provide both a theoretical framework and empirical results for the relationship between CO2 emissions and systemic risk in the U.S. Based on a modified structural distance-to-default model that integrates physical risk effects, a theoretical framework is developed, documenting a positive link between CO2 emissions and systemic risk. Network VAR analysis, Diebold and Yilmaz variance decomposition, and conditional Granger causality provide empirical support for this positive link. Bank assets are found to be negatively related to CO2 emissions, which indicates an adjustment of the banking sector’s assets towards a lower-carbon economy. Policy implications include government-sponsored insurance support for banks facing insured losses.

作者:

張廣逍 中央財經(jīng)大學(xué)金融學(xué)院博士生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)