原文標題:Climate Regulatory Risks and Corporate Bonds

作者:Lee Seltzer, Laura T. Starks, and Qifei Zhu

發(fā)表期刊:Working Paper

一��、 研究背景

近年來(lái)����,投資者越來(lái)越關(guān)注投資組合中的環(huán)境和氣候風(fēng)險���。研究表明����,氣候風(fēng)險是投資者投資組合決策以及企業(yè)經(jīng)理杠桿決策的重要因素��,會(huì )影響橫截面中股票收益的尾部風(fēng)險以及股票和市政債券的定價(jià)���。監管則是氣候和其他類(lèi)型的環(huán)境風(fēng)險嵌入證券價(jià)格的主要渠道之一��,環(huán)境監管成本會(huì )對公司的運營(yíng)成本和現金流產(chǎn)生重大影響���,未來(lái)監管本身的不確定性也會(huì )給公司及其投資者帶來(lái)額外成本����。

本文研究了氣候和其他環(huán)境監管風(fēng)險是否以及如何影響公司債券����。環(huán)境狀況不佳或碳足跡高的公司往往具有較低的信用評級和較高的收益率利差����,這種情況在監管執法嚴格的州更為明顯���。此外����,本文使用《巴黎協(xié)定》作為對預期氣候風(fēng)險監管的沖擊����,證明了氣候監管風(fēng)險與債券信用評級和收益率利差的因果關(guān)系�。

二�、數據和變量構造

1.收益率利差

本文將收益率利差定義為債券發(fā)行收益率與現金流匹配合成國債收益率之間的差值�����。具體的�����,債券的月收益率計算為該證券在其最后一個(gè)活躍交易日發(fā)生的所有交易的中值收益率�,收益率利差為債券的月交易收益率與當月相同期限的國債收益率之間的差值�����。最終本文的數據集涵蓋了2009-2017 樣本期間478 家公司的 4,235 只證券��,其中債券的特征數據來(lái)自FISD數據庫�����,二級市場(chǎng)定價(jià)數據來(lái)自TRACE 數據庫�。

2.公司環(huán)境表現

本文使用Sustainalytics ESG評級中的環(huán)境得分衡量公司環(huán)境狀況�����,計算各項指標的行業(yè)調整的加權平均值���,匯總得到環(huán)境評分���。此外��,本文使用CDP 提供的公司碳排放量作為公司環(huán)境狀況的額外衡量標準�����。

3.環(huán)境法規數據

本文將公司層面的監管?chē)栏穸榷x為公司所有機構的加權平均州級環(huán)境監管?chē)蓝龋?/p>

其中�, 為公司j在時(shí)間t時(shí)在其運營(yíng)所在的各州的環(huán)境監管執法情況����,

為公司j在時(shí)間t時(shí)在其運營(yíng)所在的各州的環(huán)境監管執法情況����, 是公司j在所有州的總收入�����,

是公司j在所有州的總收入�����, 是公司j在州s的總收入�����,

是公司j在州s的總收入�����, 是州s中的EPA總執法行動(dòng)�,按時(shí)間t時(shí)州s中EPA注冊設施的數量(以千計)進(jìn)行衡量����。

是州s中的EPA總執法行動(dòng)�,按時(shí)間t時(shí)州s中EPA注冊設施的數量(以千計)進(jìn)行衡量����。

三�����、實(shí)證設計

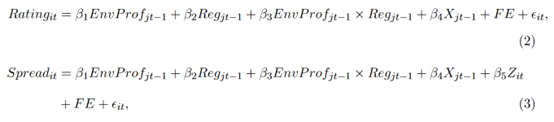

1.信用風(fēng)險����、環(huán)境狀況和監管?chē)栏裥?/strong>

估計模型如下:

其中��, 是公司j在時(shí)間t?1的環(huán)境概況���;

是公司j在時(shí)間t?1的環(huán)境概況���; 是公司j在時(shí)間t?1的監管?chē)栏裥?���,計算為收入加權的平均州EPA執法強度�;

是公司j在時(shí)間t?1的監管?chē)栏裥?���,計算為收入加權的平均州EPA執法強度�; 是公司j在時(shí)間t?1的控制變量��,

是公司j在時(shí)間t?1的控制變量��, 是債券i在時(shí)間t的控制變量����。

是債券i在時(shí)間t的控制變量����。

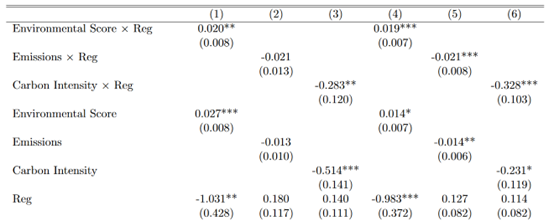

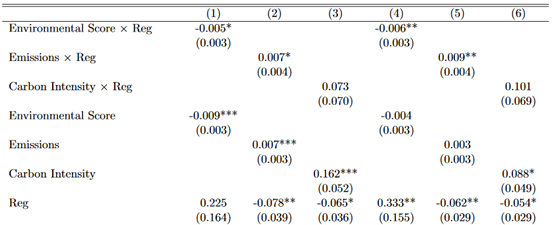

表1的回歸結果顯示�,環(huán)境評分較高的公司發(fā)行的債券往往具有較高的評級�����。公司環(huán)境得分每增加1分����,信用評級在統計上顯著(zhù)增加0.027個(gè)等級����。此外�,公司環(huán)境得分與加權平均監管之間的交互項系數顯著(zhù)為正��,說(shuō)明公司的環(huán)境狀況會(huì )通過(guò)監管風(fēng)險渠道影響其信用評級�����。本文還使用了碳排放量和碳排放強度進(jìn)行了檢驗�����,結果發(fā)現碳排放強度對公司信用評級有強烈的負面影響�����?��?傊?,表1的結果表明信用評級機構在評估環(huán)境問(wèn)題如何影響債券風(fēng)險時(shí)會(huì )考慮監管風(fēng)險�����。

表1 信用評級和監管?chē)栏裥?/strong>

表2報告了公司發(fā)行債券利差與其環(huán)境風(fēng)險敞口之間關(guān)系的回歸結果�����。結果表明��,公司環(huán)境得分每增加一個(gè)單位�����,其債券發(fā)行收益率差就會(huì )減少0.9個(gè)基點(diǎn)���。此外����,當一家公司在監管?chē)栏穸仍黾右粋€(gè)標準差的時(shí)����,環(huán)境評分增加一個(gè)單位會(huì )使收益利差減少1.4個(gè)基點(diǎn)(-0.9-0.5)��。使用碳排放作為環(huán)境代理變量時(shí)得到類(lèi)似的結果����。表1和表2的結果說(shuō)明環(huán)境績(jì)效不佳的公司發(fā)行的債券往往具有較低的信用評級和較高的收益率利差�,當發(fā)行公司在環(huán)境法規執行更為嚴格的州設有機構時(shí)����,這種影響尤為明顯�。

表2 債券利差和監管?chē)栏裥?/strong>

2.巴黎協(xié)定沖擊

一家公司的環(huán)境概況及其監管條件可以共同確定����,從而產(chǎn)生潛在的內生性問(wèn)題���。為了減輕這種內生性擔憂(yōu)���,本文使用《巴黎協(xié)定》這一沖擊來(lái)增加企業(yè)面臨的氣候監管風(fēng)險�,沖擊產(chǎn)生時(shí)既不改變這些企業(yè)的績(jì)效也不改變它們的環(huán)境狀況�。

本文假設巴黎協(xié)定的沖擊導致環(huán)境狀況不佳或碳足跡高的公司相對于其他公司面臨更大的氣候監管風(fēng)險��,增加的風(fēng)險應該反映在公司債券信用評級和利差的變化上��。為了檢驗這一假設�����,本文進(jìn)行了差異分析��,比較《巴黎協(xié)定》前后環(huán)境狀況有問(wèn)題的公司與其他公司的信用評級和債券收益率利差的變化�����。

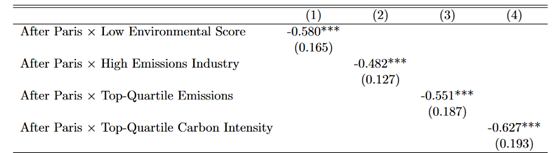

(1)《巴黎協(xié)定》對信用評級的影響

估計模型如下:

其中 是從2015年12月開(kāi)始并持續到接下來(lái)的12個(gè)月的月份的指示變量��。

是從2015年12月開(kāi)始并持續到接下來(lái)的12個(gè)月的月份的指示變量��。

表3報告了回歸結果�,在《巴黎協(xié)定》之后��,環(huán)境得分低于中位數的公司發(fā)行的債券評級相對于其他公司下降了0.58個(gè)等級���。說(shuō)明巴黎協(xié)定導致相對于環(huán)境友好型公司而言���,環(huán)境不友好的公司債券評級在經(jīng)濟上顯著(zhù)下降����。

表3 《巴黎協(xié)定》對信用評級的影響

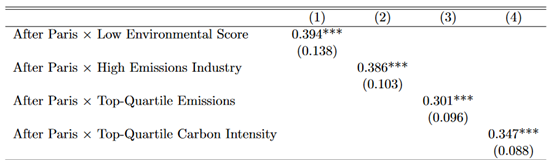

(2)《巴黎協(xié)定》對收益率利差的影響

為了檢驗《巴黎協(xié)定》前后債券收益率利差的變化���,本文使用以下回歸:

表4報告了以債券利差為因變量的差分回歸的結果�,在《巴黎協(xié)定》之后��,與其他公司相比��,環(huán)境評分低于中值的公司發(fā)行的債券利差增加了39.4個(gè)基點(diǎn)����。使用其他環(huán)境狀況代理變量也得到了相似的結果���。說(shuō)明巴黎協(xié)定導致相對于環(huán)境友好型公司而言�����,環(huán)境不友好的公司債券利差在經(jīng)濟上顯著(zhù)增加�����。

表4 《巴黎協(xié)定》對收益率利差的影響

四����、結論

未來(lái)監管行動(dòng)的不確定性可以激勵債券市場(chǎng)參與者對公司的環(huán)境績(jì)效���,尤其是氣候風(fēng)險敞口的變化做出反應�����。本文提供的實(shí)證結果發(fā)現����,環(huán)境績(jì)效不佳或者碳足跡更高通常與較低的信用評級和較高的債券收益率利差相關(guān)����,尤其是對于位于環(huán)境法規更嚴格的州的公司而言�。本文還發(fā)現《巴黎協(xié)定》增加了高排放行業(yè)或總體環(huán)境績(jì)效不佳的公司的監管風(fēng)險����,為上述結果的因果關(guān)系提供了證據�����。

本文結果表明�,由于潛在的監管成本���,信用評級分析師和債券投資者會(huì )關(guān)注發(fā)行人的環(huán)境狀況�,因此��,如果債券投資者預計發(fā)行人會(huì )因環(huán)境績(jì)效不佳而受到懲罰��,他們更有可能將這些成本計入公司債券的價(jià)格����。

原文摘要:

Investor concerns about climate and other environmental regulatory risks suggest that these risks should affect corporate bond risk assessment and pricing. We test this hypothesis and find that firms with poor environmental profiles or high carbon footprints tend to have lower credit ratings and higher yield spreads, particularly when their facilities are located in states with stricter regulatory enforcement. Using the Paris Agreement as a shock to expected climate risk regulations, we provide evidence that climate regulatory risks causally affect bond credit ratings and yield spreads. Accordingly, the composition of institutional ownership also changes after the Agreement.

作者:

張廣逍 中央財經(jīng)大學(xué)金融學(xué)院博士生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載����、引用本文觀(guān)點(diǎn)����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�����。