原文標題:綠色溢價(jià)還是綠色折價(jià)���?———基于中國綠色債券信用利差的研究

原文作者:蔣非凡����、范龍振

發(fā)表期刊:《管理現代化》

發(fā)表時(shí)間:2020年

一��、 引言

綠色債券是指將發(fā)債所融得資金專(zhuān)門(mén)用于環(huán)境友好型項目的債券�����。中國境內綠色債券已成為僅次于美國的全球第二大的綠色債券市場(chǎng)��。在此背景下���,企業(yè)為何要發(fā)行綠色債券�?首先��,從債券審批角度�,債券監管機構為綠色債券的發(fā)行設立“綠色通道”���。其次����,從資金用途上來(lái)看�,綠色債券融得資金必須用于綠色項目�����,而普通債券則更具備資金使用上的靈活性�����。根據《證券法》關(guān)于累計債券余額的規定��,公開(kāi)發(fā)行債券不得超過(guò)公司凈資產(chǎn)的40%����。于是�,核心的問(wèn)題在于�����,綠色債券是否能夠降低企業(yè)的債務(wù)融資成本����?走“綠色通道”是否為企業(yè)發(fā)行綠色債券的主要動(dòng)機��?

二����、研究假設與變量定義

(一)研究假設

本文擬采用綠色債券發(fā)行人發(fā)行的非綠色債券作為對照樣本����,來(lái)評估中國綠色債券的發(fā)行成本���,并提出如下假設:

H1:“漂綠”風(fēng)險使得綠色債券的信用利差高于非綠色債券���。

H2:企業(yè)“漂綠”的動(dòng)機在于監管機構為綠色債券設立的市場(chǎng)準入“綠色通道”���。

(二)變量定義

本文的被解釋變量為信用利差�����,其值等于信用債的到期收益率減去相同特征的無(wú)風(fēng)險債券到期收益率�����。主要解釋變量為虛擬變量Green��,標記該債券是否為綠色債券�,

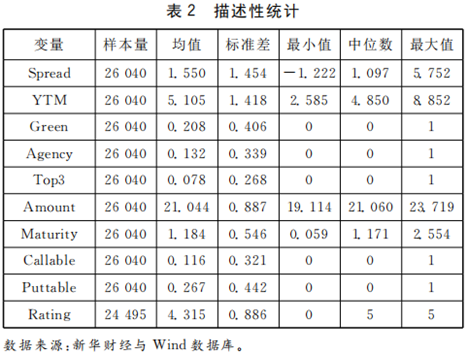

表2給出了主要變量的描述性統計���,其中信用利差的均值和方差與其他關(guān)于信用利差的研究差別不大���。Green的均值為0.208�,即綠色債券的交易數據占所有樣本的20.8%���。

三���、實(shí)證分析

(一)綠色債券的信用利差

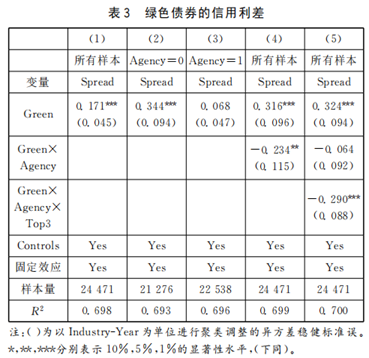

本文主要目的在于檢驗綠色債券的信用利差與非綠色債券的 區 別����,即 驗 證 假 設 H1���。為此考慮如下模型:

其中Fe表示固定效應�,本文對公司年效應(Firm-Year)進(jìn)行固定��,用以控制發(fā)行人每年基本面信息的變化���。

回歸結果如表3�����,驗證了假設 H1���,中國綠色債券并不能降低融資成本����,投資者對潛在的“漂綠”風(fēng)險要求更高的信用利差���。

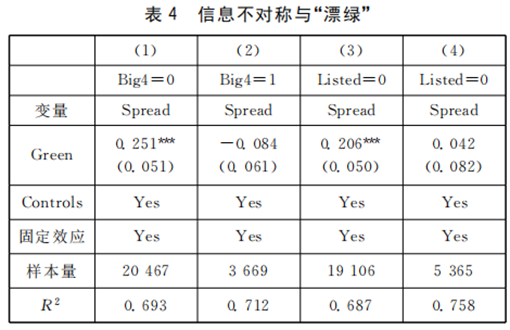

進(jìn)一步地�,將債券按照發(fā)行人信息透明度進(jìn)行分組����?�!捌G”風(fēng)險應在Big4=0的樣本中更明顯�����。在Listed=0的樣本分組中企業(yè)環(huán)境信息不對稱(chēng)程度更大�,“漂綠”風(fēng)險更大�����。

進(jìn)一步地�,將債券按照發(fā)行人信息透明度進(jìn)行分組����?�!捌G”風(fēng)險應在Big4=0的樣本中更明顯�����。在Listed=0的樣本分組中企業(yè)環(huán)境信息不對稱(chēng)程度更大�,“漂綠”風(fēng)險更大�����。

根據表4的第1和3列可知�����,在信息不對稱(chēng)程度較大時(shí)����,公司發(fā)行綠色債券的融資成本顯著(zhù)高于非綠色債券�����,此 時(shí) 投 資 者 對“漂 綠”風(fēng)險要求更高信用利差����。而在第2和4列的樣本分組中�,發(fā)行人與投資者之間的信息不對稱(chēng)較低���,Green前的系數絕對值較小且不再顯著(zhù)����,即此時(shí)綠色債券與非綠色債券發(fā)行成本并無(wú)顯著(zhù)區別����。這些結果進(jìn)一步驗證了假設 H1����。

(二)影響機制分析

在H1的基礎上���,需進(jìn)一步分析企業(yè)發(fā)行綠色債券的動(dòng)機�����?���?紤]如下三重差分模型���。

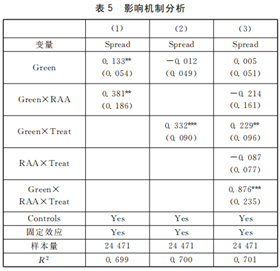

該回歸模型的核心系數為β5���,若其為正�����,說(shuō)明投資者對債券準入監管?chē)栏竦氖袌?chǎng)上且評級剛達到監管要求閾值的綠色債券要求更高的信用利差���。這也說(shuō)明���,對于發(fā)債資質(zhì)較差的發(fā)行人而言���,走監管機構審批的“綠色通道”為其“漂綠”的主要動(dòng)機�����。模型(4)的結果可見(jiàn)表5��。在表5的第1列中�����,Green×RAA前的系數顯著(zhù)為正����,Green對Spread的效應在AA級債券樣本中放大了約2.36倍(0.381/0.133)�。在第2列中�����,Green×Treat前的系數顯著(zhù)為正�,且Green不再顯著(zhù)����,即僅在一般公司債與企業(yè)債樣本中存在明顯的“漂綠”風(fēng)險�����。最后�,第3列中Green×RAA×Treat前的系數為0.876��,在1%的顯著(zhù)性水平下顯著(zhù)���,即AA級且Treat=1的綠色債券比其他類(lèi)型的綠色債券融資成本高87.6個(gè)基點(diǎn)���。這些結論與假設H2一致�����,即企業(yè)“漂綠”的動(dòng)機在于走綠色債券準入審批的“綠色通道”���。

四�、總結

本文以2016-2019年中國境內發(fā)行的綠色債券為樣本����,探討綠色債券與非綠色債券信用利差的區別���。經(jīng)研究表明�,在保持其他債券特征不變的情況下���,發(fā)行綠色債券并不能降低債務(wù)融資成本���。相反�,投資者對綠色債券要求更高的信用利差����,該效應在未經(jīng)第三方機構認證的債券樣本中�����,以及在信息不對稱(chēng)較大情況下尤為明顯���,即債券價(jià)格反映了“漂綠”風(fēng)險���。進(jìn)一步的機制分析顯示��,發(fā)行人“漂綠”的主要動(dòng)機在于獲得國家對綠色債券的政策支持��,經(jīng)由綠色債券市場(chǎng)準入的“綠色通道”以達到上市目的���。綜合以上結論����,本文指出中國綠色債券市場(chǎng)存在的如下問(wèn)題并提出如下建議:第一�����,綠色債券的價(jià)格中反映了潛在的“漂綠”風(fēng)險�����。監管機構應加強對綠色債券的審核�,完善并統一綠色債券的認證標準��,同時(shí)對綠色債券所融得資金的 用途進(jìn)行監督����,加大對企業(yè)“漂綠”行為的處罰���。第二���,中國缺乏綠色債券投資者或者綠色債券供給遠大于需求�。應在債券需求方出臺相關(guān)政策��,鼓勵投資者投資綠色債券��。

原文摘要:

以2016-2019年中國境內發(fā)行的綠色債券為樣本����,研究其信用利差與非綠色債券的差異�。研究結果表明��,企業(yè)發(fā)行綠色債券并不能降低其債務(wù)融資成本���,相反����,投資者對未經(jīng)第三方認證的綠色債券要求更高的收益率����,即債券價(jià)格反映了“漂綠”風(fēng)險���;進(jìn)一步的機制分析顯示���,走綠色債券市場(chǎng)準入審批的“綠色通道”為債券發(fā)行人“漂綠”的主要動(dòng)機�?�;诖?��,提出推動(dòng)中國綠色債券市場(chǎng)良性發(fā)展的政策建議����。

作者:

鹿 爽中央財經(jīng)大學(xué)金融學(xué)院碩士研究生

指導老師:

王 遙中央財經(jīng)大學(xué)綠色國際金融研究院院長(cháng)